#148 Какие компании имеет смысл покупать после открытия МосБиржи? Сбербанк, Газпром, Лукойл...

✅Всем доброго дня, товарищи инвесторы.

Хотел бы ответить на вопрос: какие компании имеет смысл покупать после начала работы Мосбиржи в штатном режиме? Какие риски имеются? На этот вопрос уже ответила NataliaBaffetovna. Не претендую на более глубокое понимание данного вопроса, просто выскажу свое мнение.

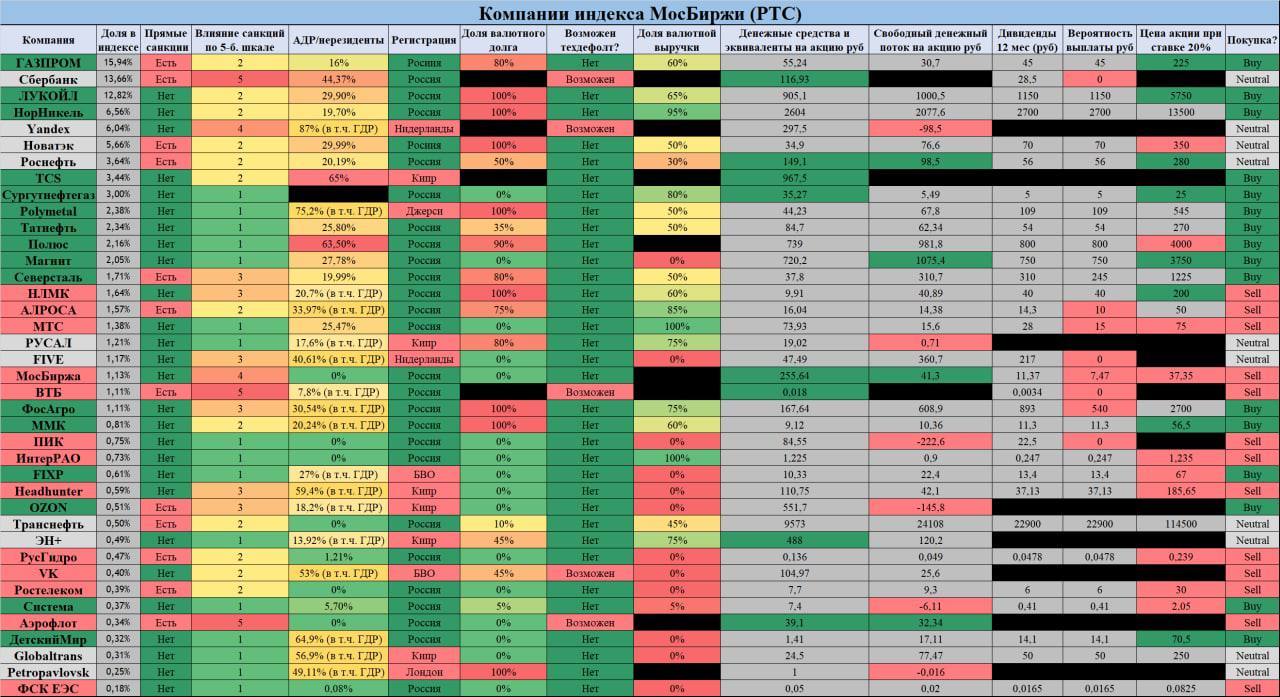

💡Газпром. Доля в индексе 15,9 процента. Капитализация 5,4 трлн рублей. Еще недавно было 6,7, когда я писал про дивидендных аристократов РФ. Санкции на Северных поток 2, угроза отмены всего проекта. Так же Европа хочет-планирует отказаться от газа из РФ. Сомневаюсь, что в ближайшее время они это смогут сделать. Некоторые специалисты считают, что может быть они смогут сократить потребление газа на 30 процентов в ближайшее время. Но и то это под сомнением. Цена на газ будет расти, она уже это делает. Количество АДР около 16 процентов, высокий процент валютного долга, что не очень хорошо. Но Газпром получает около 60 процентов своей выручки в валюте и это хорошо. Компания должна справиться со всем проблемами. Дивиденды… Думаю, что они все таки должны быть. Прогноз 45 рублей на акцию. Считаю, что нужно держать акции и не продавать. А если цена будет ниже процентов на 20-30, то можно купить еще. Держу 650 акций.

💡Лукойл. Доля в индексе 12,8 процента. Капитализация 3,4 трлн рублей. Еще недавно было 4,2 трлн. Прямых санкций нет, но США планирует ввести эмбарго на нефть из РФ. Доля нерезидентов около 30 процентов. Валютный долг большой, но при этом копания получает большую часть выручке в валюте. Дивиденды. Прогноз от 500 до 1000 рублей. При текущей цене, это может быть от 10 до 20 процентов. Разброс большой, думаю что все таки дивиденды будут в районе 10 процентов. Держу, если будет хорошая цена, то можно будет докупить. Держу 15 акций.

💡Сбербанк. Доля в индексе 12,5 процента. Капитализация 2,9 трлн рублей. Еще недавно было 5 трлн. Санкции сильно потрепали компанию. Закрываются филиалы в Европе. Наблюдаются проблемы с ликвидностью. Но при этом компания привлекла около 1 тлрл рублей за 2 дня за счет депозитов. Доля нерезидентов 44 процента, это много. Вероятность выплаты дивидендов в 2022 году низкая. Прогнозы – от 24 до 27 рублей на акцию. Покупать или не покупать – решайте сами, но если цены будут интересными, то думаю что можно рассмотреть покупку на долгосрок. Правда, в акциях РФ мы теперь все долгосрочные инвесторы. Есть конечно шанс, что конфликт закончится и все быстро восстановится, но я уже как то в этом не уверен.

Держу 650 прив акций и 300 обычных.

💡Норильский никель. Доля в индексе 6,5 процента. Капитализация 2,9 трлн рублей. Еще недавно было 3 трлн. Капитализация почти не изменилась, в отличие от того же Сбербанка. Санкции на прямую не затронули. + Значительный рост цен на цветные металлы. Зато есть проблемы с логистикой и поставками продукции. Доля нерезидентов около 19 процентов. Валютная выручка почти 95 процентов, а это много. Долг низкий. Прогноз по дивидендам был 2600-2700 р на акцию. Шанс на выплату дивидендов остается высоким. Покупать ли в долгосрок? Думаю, что да.

Держу в портфеле 3 шт. Покупал по 22,8 тыс рублей в среднем. Во время падения 24 февраля цена была в районе 15 к. Думаю, что это очень дешево для такой компании. При цене в 11-15 к – тем более, хотя не факт что мы такое увидим.

💡Яндекс. Доля в индексе 6 процентов. Капитализация 0,6 трлн рублей. Компания очень сильно упала в этом году. Более чем на 48 процентов. Хуже только ВК и Пик. Карета превратилась в тыкву. Напрямую санкции не задели компанию. Но… Компания предупредила, что не сможет расплатиться по облигациям. Технический дефолт возможен. Свободный денежный поток отрицательный. Нерезиденты – 87 процентов. Это очень много, высокие риски. Регистрация в Нидерландах, аналогично. Дивидендов тут не было никогда и не будет. В целом все выглядит очень печально.

Держу 20 шт в портфеле. На пике рост был около 159 процентов. Теперь же минус 17 процентов в портфеле. Возможно все таки нужно было продавать на пике или хотя бы где то с ним рядом. Мысли такие были…

💡Кстати, был вопрос, а 1 трлн рублей это много или мало сейчас в индексе Мосбиржи? Примерно весь индекс сейчас стоит около 42-43 трлн рублей. Можно конечно попытаться точнее посчитать, но непонятно как и зачем. Цены уже скорее всего устаревшие, так что можно только примерно оценить масштаб. 1 трлн от 42 трлн это 2,3 процента. Так что купить на эти деньги все акции вряд ли удастся. Но надо понимать, что непосредственно в торговом процессе все акции и не участвуют. 1 трлн рублей может почти хватить на то чтобы выкупить долю Сбербанка у нерезидентов (1,2 трлн против 1 трлн). И на этом все… Деньги просто закончатся. Правда там еще есть фонд Национального благосостояния. То есть в теории деньги есть и думаю, что большую часть акций РФ при желании выкупить смогут. ФНБ около 13 трлн рублей, а это около 30 процентов от всего индекса Мосбиржи.

Напишите, нужно ли писать про все остальные компании в индексе Мосбиржи? Ну и пишите свои предложения, пожелания.

Таблицу от NataliaBaffetovna добавлю, возможно кому то будет интересно.

Спасибо за внимание и успешных вам инвестиций. Берегите себя и своих близких. Мир всем.

**По МТС и РАО — опечатка, доля валютной выручки практически отсутствует.

Лига Инвесторов

6.3K пост7.1K подписчиков

Правила сообщества

1. Необходимо соблюдать правила Пикабу

2. Запрещены посты, не относящиеся к тематике сообщества

3. Запрещается откровенная реклама

4. Нельзя оскорблять участников сообщества.