Итак есть следующие мысли, что лучше как не странно брать ипотеку или открыть вклад в банке?

Суть такая, хочу приобрести квартиру но хватает только на "гостинку" разница не большая но взять ее просто негде :( Ну а далее можно взять ипотеку она будет очень не большой ну и закрою ее года за 2-3 с разницы от сдачи квартиры в аренду ( есть где жить временно).

Второй вариант положить на 9-12 месяцев деньги на вклад с учетом того что по вкладу сейчас аж 18 процентов годовых нужная сумма как раз накопится всего за 9-12 месяцев.

Ну и далее страхи: деньги на покупку берутся от продажи существующей квартиры в поселке и тут основной страх что если тянуть квартира может упасть в цене и покупателя не удастся найти ( пока и цена и покупатель есть).

Страх в ипотеке в том что она под большой процент и могут не дать и страховка, и мало ли короче это кредит, а у меня и так кредиты есть :( куда ж без них :(

По вкладу страх что инфляция сожрет все проценты и квартиры вырастут в цене в городе сильно больше чем на проценты пл вкладу. Ну и страх того что мы в России живем я не исключаю что вклады могут изять под благовидным предлогом, или что нить случится с банковской системой как в 90е.

В общем не знаю как просчитать продумать такой вариант.

Для ЛЛ: цены сохранят искусственный рост до осени 2024 года на новостном фоне в СМИ.

Сегодня все эксперты рынка недвижимости прогнозируют, что после 01 июля 2024 года льготную ипотеку в текущем виде отменят, программа станет адресной, условия ужесточат и рядовому гражданину будет сложно её получить.

Цены на новостройки пойдут вниз, т.к. людям придется брать ипотеку на рыночных условиях, ставки по которым существенно выше.

И даже ожидаемое снижение ключевой ставки ЦБ РФ не сможет поддержать текущий уровень цен на недвижимость.

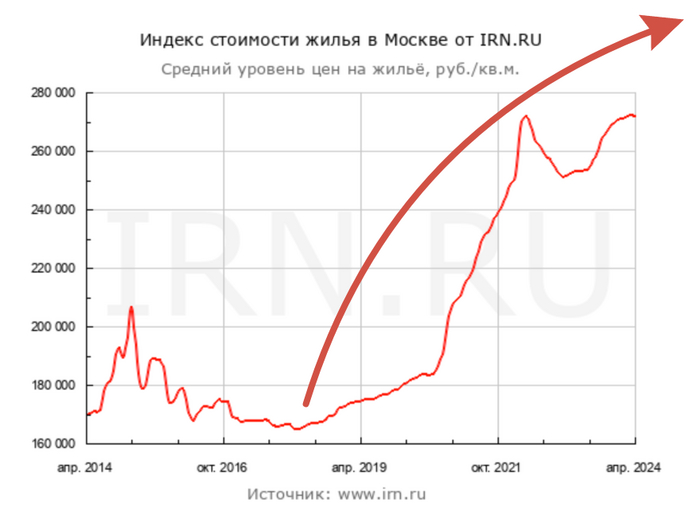

В подтверждение приводят графики ключевой ставки и цены квадратного метра в "старой" Москве за период с 2014 по 2020 год. За этот период ключевая ставка упала с 17% до 4,25%, а цена квадратного метра не росла, а наоборот падала 205 до 185 тыс.руб.

Мол, посмотрите, ключевая ставка снижалась, а цены не росли, а наоборот падали.

График ключевой ставки ЦБ РФ в период с 25.12.2014 по 28.07.2020, ставка упала с 17% до 4,25%.

График цены квадратного метра в "старой" Москве. В период с декабря 2014 по июль 2020 цена упала с 205 до 185 тыс.руб. (по данным irn.ru)

В теории эксперты конечно правы, и в идеальной рыночной экономике так и должно произойти.

Но что не учитывают эксперты?!

А не учитывают они, что квартиры покупает "человек", поведением которого зависит от новостного фона в СМИ.

В кризис 2014 года весь новостной фон был вокруг цен на нефть и доллар. Тогда курс с августа 2014 по декабрь 2014 вырос с 35 до 67 руб. за доллар, т.е. почти в 2 раза. И если нефть рядовой гражданин купить не может, то доллары бежали покупать многие по завышенному курсу.

График курса руб/дол. за период с 01.08.2014 по 18.12.2014, курс вырос с 35 до 67 руб. за 1 доллар.

В целом состояние экономики страны в конце 2014 года люди оценивали как бодрое и стабильное. Население было на драйве 3 последних лет высоких цен на нефть (в период 2011-2014 нефть стоила в среднем 105$).

График стоимости 1 барреля нефти марки Brent в период с 02.02.2011 по 01.08.2014, средняя цена держалась в районе 105$.

Санкции в 2014 году были просто не существенными по сравнению с теми, какие ввели в 2022 году и после.

Золотовалютные резервы страны, активы фондовой биржи и прочие активы страны не замораживались и не отбирались другими государствами, как это делалось после 2022 года.

Все это в период 2014-2020 годов обусловило спокойное отношение населения к рублю, и граждане не понесли массово "спасать" рубли в бетон.

Хотя деньги у населения были и немаленькие.

По состоянию на 01.12.2014 по данным ЦБ РФ у граждан было депозитов (вкладов) на 18 трлн.руб., при условии, что ВВП страны составлял 79 трлн.руб., при объеме строительной сферы в 6 трлн.руб.

Для сравнения, по состоянию на 01.04.2024 вкладов у населения открыто на 12 трлн.руб., ВВП страны составляет больше 172 трлн.руб., а доля строительной отрасли 11 трлн.руб.

Инфляция в кризисе 2014 года на пике составляла 16,7% и держалась на высоких уровнях вплоть до 2017 года.

График инфляции в России по данным ЦБ РФ в период с 02.2015 (16,7%) по 03.2024 (7,72%).

Судя по историческому графику инфляции, её уровень в 2024 году можно считать нормальным для страны.

Теперь давайте оценим, какой новостной фон формируется в СМИ в последнее время?!

С момента введения льготной ипотеки формируется положительное отношение к вложениям в новостройки. Сообщается, что "бетон" постоянно растет в цене. Приводятся статистические данные о росте цены квадратного метра, начиная с апреля 2020 года и по сегодняшний день.

Специально формируется негативный фон о нестабильности экономики, в условиях которой "бетон" является практически единственным способом спасти сбережения.

И вишенкой на торте упоминается про "сгоревшие" вклады в СССР в 1990-1992 годах, деноминацию 1998 года и девальвацию рубля в тот период.

Такой новостной фон формирует у граждан зудящее предчувствие, что завтра их накопления обесценятся и надо срочно решать, куда их вложить.

Решение уже готово - "бетон".

В целом идея неплохая, но есть нюансы. "Бетон" это товар, повышенный спрос на товар ведет к удорожанию цены, а цена сохраняется пока покупают.

Сегодняшний новостной фон способствует тому, что люди, как под гипнозом, несут деньги застройщикам новостроек (новостройщикам).

Стратегия ценообразования новостройщиков сегодня формируется с ориентиром на новостной фон, а не исходя из реального спроса.

Новость об отмене льготной ипотеки это отличный драйвер для увеличения прайса.

После отмены льготной ипотеки новостройщики будут искусственно показывать рост цен квадратного метра, даже несмотря на реальное падение спроса.

Рост цен, несмотря на отмену льготной ипотеки, будут активно обсуждать в СМИ, люди поверят в незыблемый рост и продолжат под гипнозом нести деньги новостройщикам.

Такая стратегия "снятия сливок" позволит выжать с покупателей максимальные цены за метр.

Продлится это безумие точно до июля 2024 и минимум на несколько месяцев после июля.

В этот период новостройщики будут не снижать, а повышать цены.

Гражданам остается наблюдать за ценой метра, ключевой ставкой, инфляцией, ценой на нефть, курсом доллара и, что важнее, за новостным фоном, который будет формироваться в СМИ в летне-осенний период.

Всем привет. Хотелось бы услышать мнение умных людей (в отличие от меня).

Есть 3-х комнатная квартира в спальном районе Москвы, в панельном доме 1970 года постройки, близко к метро. Не в реновации, думаю, дом будет стоять еще лет 50. На сегодняшний день рыночная стоимость её составляет ~ 14 млн рублей.

Квартира досталась мне в наследство (ну как, я жила в ней всю свою жизнь, потом взяла ипотеку и уехала в Подмосковье (Мытищи). Недавно умер папа, 1/2 доли моя, сейчас квартира полностью будет в моей собственности. Мое нынешнее жилье меня полностью устраивает, переезжать обратно в Москву я не планирую, за московской «пропиской» не гонюсь, так как за 30 лет моей жизни она дала мне чуть больше, чем ничего.

Встает вопрос о том, что делать с квартирой. И этот вопрос почему-то, возникает только у меня. Все родственники/друзья/муж/знакомые мне твердят «Только не вздумай продавать, это же квартира в Маскве!!!11!» А я искренне не понимаю почему. Перспективы заработка с нее у меня 2:

1. Сдавать максимум за 60к/мес минус 10к коммуналка, минус время на поиски арендаторов, минус ремонты и прочий головняк.

2. Продать и положить деньги на вклад, по сегодняшним ставкам в год чистыми у меня будет 1 474 011,42 руб. (после вычета налогов, можно так же ежемесячно получать выплаты)

То есть, за 3 года такого вклада, мой доход будет составлять 4 422 034,26 руб, в то время как с аренды я получу +- 1 980 000 руб (если считать по 55к в месяц и без трат на ремонты и вечный геморрой), так же я сомневаюсь, что эта квартира вообще когда-либо подорожает, учитывая, сколько сейчас новых ЖК рядом с намного более удобными планировками (из чего строят дома не будем обсуждать, 9-ти этажная панелька тоже не сталинка).

Все поголовно твердят не продавай, нельзя, ты все потеряешь, оставь эту квартиру детям. Причем, аргументы против мне приводят в стиле: завтра не будет этого банка, эти деньги ты не получишь, не снимешь, и не будет у тебя ни хаты ни денег.

Умные люди. Очень хотелось бы послушать вас. Чем моя схема так плоха, что мне придется эту квартирку обслуживать всю оставшуюся жизнь?

Московская прописка мне нафиг не сдалась, где жить есть (хоть и ипотека, но платеж процентов 30% от моего дохода, а от семейного в 2 раза меньше), плюс у меня будет подушка в виде вклада на случай непредвиденных обстоятельств). Лечимся не по ОМС. На метро я не ездила уже лет 5. Локация так же не важна, так как я живу в 10-ти минутах езды от этой несчастной квартиры. Как дом детства… Нет такой привязки, мне никогда не нравилась эта квартира, а в будущем она будет требовать только вложений, с сомнительным выхлопом (уже требует).

Умные люди, объясните мне пожалуйста, в чем я ошибаюсь?

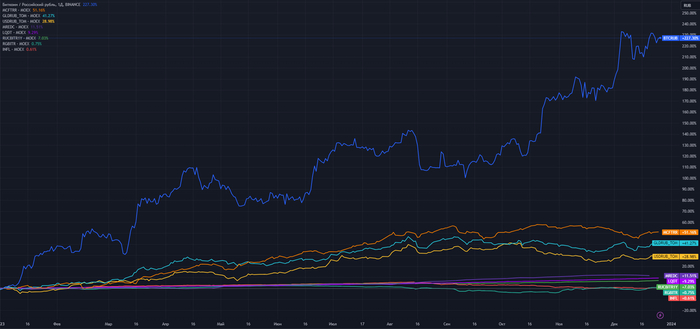

Совсем немного времени остается до наступления нового года, а это значит, что уже можно смотреть, как себя проявили различные типы активов за 2023 год: от валюты до недвижимости. Итак, поехали!

🥕 Криптовалюта (в лице Биткоина): +227,3% с начала года. Проявился, так называемый, эффект низкой базы. В январе этого года 1 монета стоила в районе 16 000$, находясь на историческом локальном минимуме, сейчас же перешагнула порог в 42 000$. У Россиян, как всегда не обошлось без приключений, в этот раз Бинанс сказал - "Давай, до свидания!" (а может даже и прощай).

🥕 Акции (в лице Индекса МосБиржи MCFTRR): +51,1%. Такая же ситуация как и с криптой. Январские значения - 4 130 пунктов, нынешние - 6 340. Сейчас находимся на уровне января-февраля 2022 года, до начала..

🥕 Золото (в лице GLDRUB_TOM): +41,2%. Очень достойный результат, для "защитного" то актива, однако все еще не дотягивает до исторических максимумов марта 2022 года, когда цена за 1г золота достигала 7,5к, сейчас 5,8к.

🥕 Доллар: +29% с начала года. С тех пор как 1$ равнялся 53₽, а именно с июня 2022, эта валюта имеет только положительный тренд, в последние 2 месяца болтается на уровне 92 рубля за 1 зеленую бумажку. Удастся ли $ преодолеть планку в 100₽?

🥕 Недвижимость (в лице Индекса московской недвижимости MREDC):+11,5%. Показывает среднюю стоимость квадратного метра жилой недвижимости в Москве на основе реальных ипотечных сделок Сбербанка. За год 1 кв. метр подорожал на 30к до 285 000₽. До исторического максимума нужно прибавить 4 тыс. руб.

🥕 Денежный рынок (в лице LQDT): +9,3% за 2023 год. Это фонд, который показывает результат сравнимый со средней доходностью по вкладам, и, соответственно, зависит от значения ключевой ставки.

🥕 Корпоративные облигации (в лице Индекса корпоративных облигаций RUCBITR1Y): +7% с начала года. Срок погашения у таких выпусков менее 1 года. Скромно, конечно.

🥕 Государственные облигации (в лице Индекса государственных облигаций, RGBITR): +0,7%. В расчет данного индекса входят, как короткие, так и длинные выпуски. Здесь также учитываются выплачиваемые купоны.

🥕 Облигации с "защитой от инфляции" (в лице фонда INFL): +0,6% за 2023 год. Инструмент, который был лучшим в 2022 году, стал худшим в 2023. Классика жанра.

15 сентября Набиуллина не просто представила новую ключевую ставку ЦБ, но и повысила прогноз на следующий год. Ориентир — 11,5–12,5%. Это значит, что времена дорогих денег закончились. Начались времена очень дорогих денег. Как и на ком это всё отразится?

Конечно же, сначала хочется вспомнить слова Грефа и Костина. Набиуллина показала, кто в доме хозяин. Конечно же, Герман Оскарович и Андрей Леонидович. Не поднять ЦБ не мог, поднять сильнее не разрешили — выглядит со стороны как-то примерно так. А теперь поразмышляем, что означает повышение ставки для инвесторов и как это отразится на акциях, облигациях, рубле и недвижимости, а также на гражданах.

Облигации

Бизнес получил очередной удар в виде более дорогих долгов. 13%, особенно в долгосрочной перспективе — это уже действительно сложно. Рефинансировать старые и брать новые долго станет дороже, доходность облигаций очевидно увеличится, но вместе с этим повысятся и риски. Хорошей практикой в таких случаях считается снижение уровня своего риск-профиля. С ОФЗ или с каким-нибудь выпуском РЖД будет порядок, но вот с ВДО уже стоит быть осторожнее.

Индекс гособлигаций RGBI реагирует оперативно и уже болтается на новом минимуме:

Если говорить про коррекцию, то в первых эшелонах она практически моментальна, а в ВДО она может длиться долго, нужны новые выпуски с большей доходностью, в которые люди будут перекладываться, так что снижение цен может продолжаться не одну неделю. Потом снова будут апсайды, когда-нибудь. В целом, текущие выпуски от повышения ставки дешевеют.

При том, что при ключевой ставке 7,5% были большие апсайды по многим выпускам, сейчас по ним же можно увидеть цену ниже 100%, как на размещении при ставке на 4,5% ниже. Дорогие деньги с нами надолго, так что можем увидить скоро купоны по 17–18%. Смотрю, например, на ВУШ, Электрорешения, Эр-Телеком, ТГК-14, Глобал Факторинг Нетворк, которые я покупал летом — просели.

Акции

Здесь всё не так однозначно. Наш рынок изолирован, физлица делают 80%+ объёмов, нерезидентов нет, а юрлица не спешат возвращаться в акции, потому что им важнее защитить капитал. Они выбирают валюту, золото и не высовываться.

Альтернативы есть далеко не у всех. Выйти из РФ и зайти в США так просто могут далеко не только лишь все. И тут в дело вступает иранский сценарий, он же турецкий. Нужно только инфляцию до 50% в год разогнать. Акции выступают защитой от девальвации, куда доллар, туда и индекс. Но компании платят дивиденды, так что на дивидендах и фантазиях инвесторов индекс может продолжать рост и дальше. Хоть до бесконечности.

Помним о том, что бизнесу сложнее развиваться, поскольку придётся привлекать более дорогие деньги. Сильнее скажется на тех, кто сильнее закредитован, рефинансирование долга будет дороже. Также стоит помнить, что высокая ставка смещает фокус инвесторов с акций на депозиты и облигации, так что приток капитала на рынок акций снизится. В теории. Помним, что наш рынок — песочница. Ну и нужно искать бенефициаров повышения ставки. Кто приходит в голову? В первую очередь — Московская биржа.

Рубль, доллар

Чем выше ставка, тем недоступнее становится национальная валюта, что ведёт к её удорожанию. Но это же рубль, поэтому с ним что угодно может случиться. В базовом сценарии должен дорожать. Эксперты видят доллар и по 85–90, и по 110–120. Поскольку 110–120 он рано или поздно стоить точно будет, необязательно ждать его по 85.

Кстати, особо внимательные заметят корреляцию индекса с курсом доллара. Так что необязательно покупать доллары в обменниках:

Жёсткая ДКП (звучит как БДСМ) может повлиять на курс краткосрочно, но не оставить падение рубля при гигантском росте денежной массы. Короче говоря, курс ограничен только фантазией каждого отдельного гражданина. Будет подарок в виде укрепления рубля — нужно пользоваться. Не будет — радоваться тому, что есть.

Депозиты, кредиты

Тут всё максимально прозрачно. Ставки растут и по вкладам, и по кредитам. Любители жить в кредит будут беднеть, любители сберегать будут богатеть. В цифрах, так-то все будут беднеть из-за инфляции. Спасибопожалуйста, никаких секретов от вас у меня нет.

Недвижимость

До самого любопытного добрались. Кроме повышений ставок по ипотекам видим ужесточение условий по льготным программам. Видим, что уже сейчас не продаётся 30% вводимого в эксплуатацию жилья. Вторичка по заградительным ипотечным ставкам. Последний квартал года будет любопытным. Цены в теории должны пикировать вниз (эксперты говорят о грядущем снижении спроса на 20–30%, это должно отразиться на ценах), но их толкают вверх подорожание материалов и нежелание строителей и инвесторов фиксировать убытки. Да что там последний квартал, ближайшие 15 месяцев обещают быть крайне интересными.

Что, всё?

Если в августе ставка 12% воспринималась как краткосрочная мера, то теперь Набиуллина ясно дала понять, что она среднесрочная. На полтора года как минимум. На самом деле, только сейчас начнутся реальные изменения, а не спекуляции. Компании, инвесторы и не инвесторы — все только сейчас поняли, что рано расслабились.

Спасибо за внимание, подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

Рассмотрим ситуацию: имеется 5 млн рублей свободных денег. Также есть возможность взять кредит на 1 млн рублей.

Вопрос: как лучше поступить: купить квартиру и сдавать ее? Или может вложить в какие-нибудь акции / ценные бумаги? Или просто сделать вклад?

Место действия: Санкт-Петербург. В принципе, есть возможность купить квартиру и сдавать ее за 30 тысяч рублей в месяц. Но окупаемость так себе. Или купить, сдавать а потом подороже продать?

Так много вопросов и так мало ответов.

Уверен, что многие задаются такими вопросами. Нужен совет знающих и опытных людей. Тех, кто уже думал над этим и нашел подходящее решение.