Почему рынок недвижимости стал финансовой пирамидой

В этом видео, расскажу вам о ситуации сложившееся на рынке недвижимости, в частности новостроек, и почему надулся пузырь

Ссылка на телеграмм, с таблицами актуальных банковских вкладов

В этом видео, расскажу вам о ситуации сложившееся на рынке недвижимости, в частности новостроек, и почему надулся пузырь

Ссылка на телеграмм, с таблицами актуальных банковских вкладов

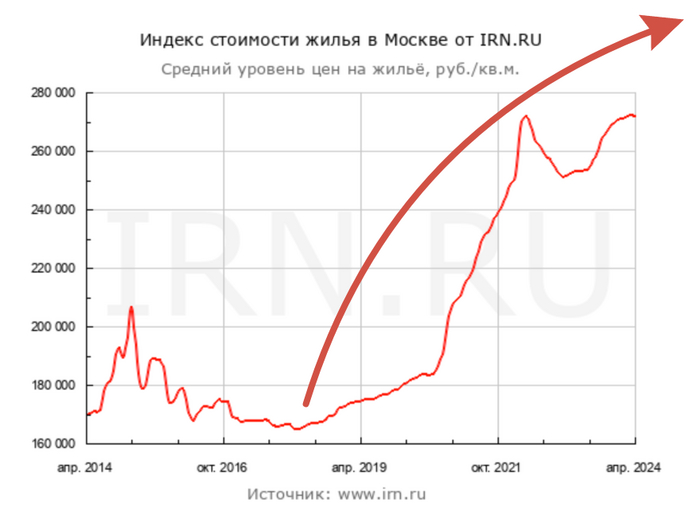

Прогноз роста цен

Для ЛЛ: цены сохранят искусственный рост до осени 2024 года на новостном фоне в СМИ.

Сегодня все эксперты рынка недвижимости прогнозируют, что после 01 июля 2024 года льготную ипотеку в текущем виде отменят, программа станет адресной, условия ужесточат и рядовому гражданину будет сложно её получить.

Цены на новостройки пойдут вниз, т.к. людям придется брать ипотеку на рыночных условиях, ставки по которым существенно выше.

И даже ожидаемое снижение ключевой ставки ЦБ РФ не сможет поддержать текущий уровень цен на недвижимость.

В подтверждение приводят графики ключевой ставки и цены квадратного метра в "старой" Москве за период с 2014 по 2020 год.

За этот период ключевая ставка упала с 17% до 4,25%, а цена квадратного метра не росла, а наоборот падала 205 до 185 тыс.руб.

Мол, посмотрите, ключевая ставка снижалась, а цены не росли, а наоборот падали.

График ключевой ставки ЦБ РФ в период с 25.12.2014 по 28.07.2020, ставка упала с 17% до 4,25%.

График цены квадратного метра в "старой" Москве. В период с декабря 2014 по июль 2020 цена упала с 205 до 185 тыс.руб. (по данным irn.ru)

В теории эксперты конечно правы, и в идеальной рыночной экономике так и должно произойти.

Но что не учитывают эксперты?!

А не учитывают они, что квартиры покупает "человек", поведением которого зависит от новостного фона в СМИ.

В кризис 2014 года весь новостной фон был вокруг цен на нефть и доллар. Тогда курс с августа 2014 по декабрь 2014 вырос с 35 до 67 руб. за доллар, т.е. почти в 2 раза. И если нефть рядовой гражданин купить не может, то доллары бежали покупать многие по завышенному курсу.

График курса руб/дол. за период с 01.08.2014 по 18.12.2014, курс вырос с 35 до 67 руб. за 1 доллар.

В целом состояние экономики страны в конце 2014 года люди оценивали как бодрое и стабильное. Население было на драйве 3 последних лет высоких цен на нефть (в период 2011-2014 нефть стоила в среднем 105$).

График стоимости 1 барреля нефти марки Brent в период с 02.02.2011 по 01.08.2014, средняя цена держалась в районе 105$.

Санкции в 2014 году были просто не существенными по сравнению с теми, какие ввели в 2022 году и после.

Золотовалютные резервы страны, активы фондовой биржи и прочие активы страны не замораживались и не отбирались другими государствами, как это делалось после 2022 года.

Все это в период 2014-2020 годов обусловило спокойное отношение населения к рублю, и граждане не понесли массово "спасать" рубли в бетон.

Хотя деньги у населения были и немаленькие.

По состоянию на 01.12.2014 по данным ЦБ РФ у граждан было депозитов (вкладов) на 18 трлн.руб., при условии, что ВВП страны составлял 79 трлн.руб., при объеме строительной сферы в 6 трлн.руб.

Для сравнения, по состоянию на 01.04.2024 вкладов у населения открыто на 12 трлн.руб., ВВП страны составляет больше 172 трлн.руб., а доля строительной отрасли 11 трлн.руб.

Инфляция в кризисе 2014 года на пике составляла 16,7% и держалась на высоких уровнях вплоть до 2017 года.

График инфляции в России по данным ЦБ РФ в период с 02.2015 (16,7%) по 03.2024 (7,72%).

Судя по историческому графику инфляции, её уровень в 2024 году можно считать нормальным для страны.

Теперь давайте оценим, какой новостной фон формируется в СМИ в последнее время?!

С момента введения льготной ипотеки формируется положительное отношение к вложениям в новостройки. Сообщается, что "бетон" постоянно растет в цене. Приводятся статистические данные о росте цены квадратного метра, начиная с апреля 2020 года и по сегодняшний день.

Специально формируется негативный фон о нестабильности экономики, в условиях которой "бетон" является практически единственным способом спасти сбережения.

И вишенкой на торте упоминается про "сгоревшие" вклады в СССР в 1990-1992 годах, деноминацию 1998 года и девальвацию рубля в тот период.

Такой новостной фон формирует у граждан зудящее предчувствие, что завтра их накопления обесценятся и надо срочно решать, куда их вложить.

Решение уже готово - "бетон".

В целом идея неплохая, но есть нюансы. "Бетон" это товар, повышенный спрос на товар ведет к удорожанию цены, а цена сохраняется пока покупают.

Сегодняшний новостной фон способствует тому, что люди, как под гипнозом, несут деньги застройщикам новостроек (новостройщикам).

Стратегия ценообразования новостройщиков сегодня формируется с ориентиром на новостной фон, а не исходя из реального спроса.

Новость об отмене льготной ипотеки это отличный драйвер для увеличения прайса.

После отмены льготной ипотеки новостройщики будут искусственно показывать рост цен квадратного метра, даже несмотря на реальное падение спроса.

Рост цен, несмотря на отмену льготной ипотеки, будут активно обсуждать в СМИ, люди поверят в незыблемый рост и продолжат под гипнозом нести деньги новостройщикам.

Такая стратегия "снятия сливок" позволит выжать с покупателей максимальные цены за метр.

Продлится это безумие точно до июля 2024 и минимум на несколько месяцев после июля.

В этот период новостройщики будут не снижать, а повышать цены.

Гражданам остается наблюдать за ценой метра, ключевой ставкой, инфляцией, ценой на нефть, курсом доллара и, что важнее, за новостным фоном, который будет формироваться в СМИ в летне-осенний период.

Рассмотрим ситуацию: имеется 5 млн рублей свободных денег. Также есть возможность взять кредит на 1 млн рублей.

Вопрос: как лучше поступить: купить квартиру и сдавать ее? Или может вложить в какие-нибудь акции / ценные бумаги? Или просто сделать вклад?

Место действия: Санкт-Петербург. В принципе, есть возможность купить квартиру и сдавать ее за 30 тысяч рублей в месяц. Но окупаемость так себе. Или купить, сдавать а потом подороже продать?

Так много вопросов и так мало ответов.

Уверен, что многие задаются такими вопросами. Нужен совет знающих и опытных людей. Тех, кто уже думал над этим и нашел подходящее решение.

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Покупал я как-то квартиру напрямую у застройщику через рассрочку (ипотека). Утрясли все формальности в отделе продаж, выбрали квартиру, согласовали все вопросы. Осталось офрмить саму сделку ипотеки. Это все проводилось в помещении банка на другом конце города. В помещения отдела продаж находятся какие-то левые люди (потенциальные другие покупатели, какие-то мутные типы...) и тут мне сотрудница ОП на всю при чужих людях уточняет: "-Значит так: Вам надо подъехать туда-то (называет громко и четко адрес, при этом дублируя его мне на бумажке), в такое-то время (называет время, когда мне туда надо приехать)." Тут же на всю уточняет сумму первоначального взноса, которую мне надо будет привезти в наличке (у меня тогда только нал был) и проговаривает эту сумму. А там эквивалент $40000. Еще вроде даже поцокала языком на тему - что ж я такую сумму дома храню, а не в банке. Я тогда немного прифигел, попросил на всякий случай ее номер телефона, вышел, перезвонил ей с машины и попросил перенести на другой день.

Как я ехал домой, паранойил петляя и запутывая возможных преследователей (которые как мне казалось, хотели выведать, где я живу и храню 40к баксов) - это уже совсем другая история. Да и сами деньги в назначенное время я привозил тоже по-шпионски, брата с женой задействовал, разведку возле банка проводил..

Но по итогу все прошло ок, хотя нервов я тогда из-за говорливой продажницы испортил себе знатно.

Снимаю комнату в Москве. Хозяин трёхкомнатной квартиры сделал ремонт (косметический), поделил большую комнату на две и сдает 3 людям по 21 тысячи наших деревянных рублей. Итого 63 тысячи в месяц + своя работа(в районе 80к) получается на жизнь ему хватает.

Насколько мне известно, квартиру он брал в ипотеку, но о месячных выплатах Я не знаю.

И вот как-то раз, заезжал ко мне друг в гости, узнал, что хозяин живёт припеваючи и стали думать как это так.

В итоге решили с другом (в не трезвом состоянии) посчитать возможность купить пару квартир в Москве и сколько на это нужно времени.

Дальнейшие расчеты мы проводили так:

- Использовали довольно известный сайт купли/продажы недвижимости для поиска подходящей квартиры.

- Прямо на нем есть калькулятор ипотеки, от одного известного банка.

- Нашли калькулятор вклада под проценты в тот же банк.

Вкладывать деньги будем мы оба, чтобы упростить задачу.

Берём за основу то, что если ты живёшь в Москве и готов на подобные махинации, зарплата у тебя должна быть 200к минимум, т.к. мы оба программиста, а это средняя зарплата в нашей среде.

Мы с другом считаем, что можно в Москве прожить "стабильно" и "шикарно" на 70к рублей. А значит остальные 130к можно вложить.

Квартира, две комнаты со сном ремонтом.

17.000.000 рублей.

Район - метро Октябрьская, 4 минуты пути.

Сдаются подобные в этом районе за 150к.

Итак

1. Открываем вклад в банке, с хорошим процентом годовых и заливаем туда первую сумму - 260к.

2. В течении 2 следующих лет мы добавляем каждый месяц по 260к, и проценты продолжают капать.

3. Пока идут накопления, мы находим подходящий вариант, две комнаты, в центре Москвы, недалеко от метро, не обязательно хороший ремонт (его мы сделаем сами).

4. День X - у нас накопилось 260к*24 = 6 240 000 + проценты.

5. Первый взнос получается в районе 7.000.000 рублей.

6. Покупаем и сдаём квартиру за вышесказанные 150к.

7. Ипотека берется на 5 лет. Но выплаты вместо необходимых 250.000 будут 260к + 150к с квартиры.

8. Ипотека закрывается за 2 года за счёт более высоких выплат.

Прошло 4 года - 1 квартира в наша.

Ищем вторую квартиру - возьмём, что она этажом ниже, но по параметрам такая же (мы же все таки друзья).

Начинаем этот же круг только с некоторыми правками

1. На второй вклад начисляется 410к итого за 2 года с процентами получается больше 10.000.000 рублей.

2. Первый вклад бешеный ипотека берется на 2 года.

3. Ежемесячный платеж - в районе 300к.

4. Вкладываем 410к + 150к за сдачу в аренду вторую квартиру.

5. Закрываем ипотеку за вторую квартиру за 1 год.

Итого 3 года - вторая квартира в наших руках.

Все подсчёты теоретические через интернет калькуляторы вкладов и ипотеки.

Провели расчеты на троих, получается так же 7 лет, либо 6 лет, то есть 3-2-2, либо 3-2-1.

Спасибо за внимание, жду отзывы знающих людей:)