РИАМО - 24 фев. В столице вывеска «Совкомбанка» чуть не убила пенсионерку, которая выходила из здания. Пострадавшую госпитализировали в медучреждение, сообщает Baza.

Пара пенсионеров пришла в столичное отделение банка на Свободном проспекте внести очередной платеж по кредиту, однако, когда они выходили, по злой иронии судьбы на пожилую женщину рухнула тяжелая вывеска с надписью «ипотека». Женщине срочно вызвали медиков, которые зафиксировали травмы головы и шеи, а усугубляет ситуацию то, что она больна сахарным диабетом. Сейчас бабушка находятся в больнице.

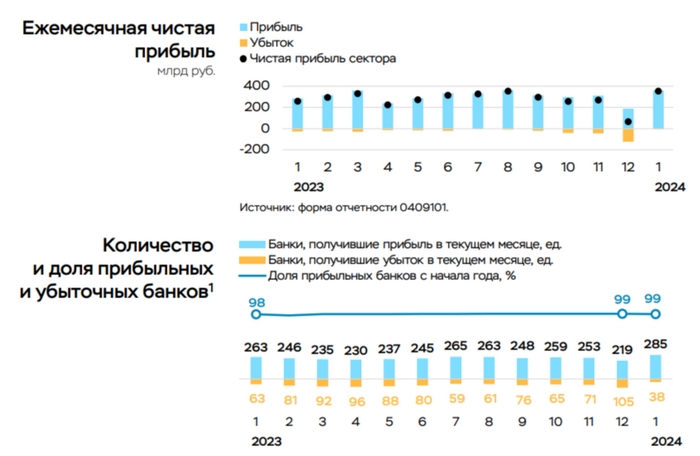

💳 По данным ЦБ, в январе 2024 г. прибыль банков составила 354₽ млрд (ROE — 29,6% в годовом выражении), это в 5,5 раза выше, чем месяцем ранее — 64₽ млрд (в декабре на балансе банков была отражена чистая прибыль в размере 176₽ млрд, но она была завышена за счёт дивидендов, полученных от российского дочернего банка — ~112₽ млрд, банк Открытие). Самое интересное, что банковский сектор заработал на ~40% выше итога января 2023 г. (258₽ млрд), но доходность на капитал (показатель, который учитывает рост балансов банков) в январе 2024 г. выросла не так значительно по сравнению с январём 2023 г. (до 29,6 с 26% в годовом выражении). В заработке в 354₽ млрд есть свои нюансы, давайте разбираться:

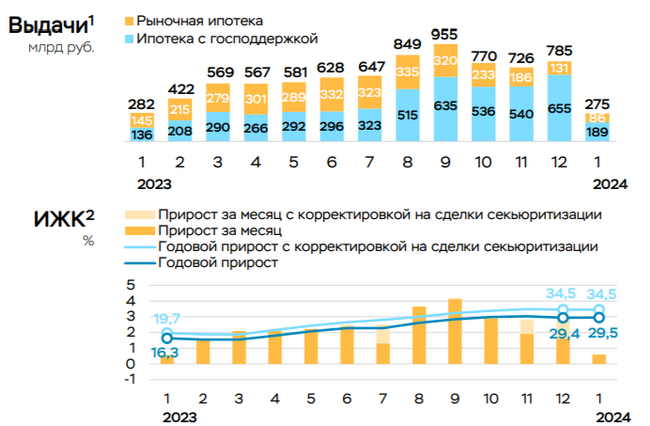

🟣 Основную прибыль в размере ~300₽ млрд (76₽ млрд в декабре) поддержало в первую очередь восстановление резервов по корпоративным кредитам у ряда банков (35₽ млрд по сравнению с доформированием резервов почти на 100₽ млрд в декабре), а также низкие операционные расходы — 211₽ млрд (352₽ млрд в декабре). В то же время прибыль сдерживало сокращение основных доходов из-за замедления кредитования: ЧПД и ЧКД снизились в сумме на 10%, до 591₽ млрд по сравнению с 660₽ млрд в декабре. Если взглянуть прозрачно на доходы, то темпы заработка банковского сектора снижаются, ибо спрос в потребительском кредитовании остывает из-за поднятия ключевой ставки и ужесточения макропруденциальных лимитов/надбавок (потребительское кредитование в январе составило — 108₽ млрд, 0,8% м/м). Ипотечное кредитование в январе замедлилось до 0,6% (+2,9% в декабре). Более детально: выдача ипотеки с господдержкой сократилась — 189₽ млрд (655₽ млрд в декабре), выдача же рыночной ипотеки продолжило своё снижение — 86₽ млрд (-35% м/м). На ипотеку повлияло помимо высокой ставки ужесточение условий по ипотеке с господдержкой. До этого правительством ещё сократило субсидии на 0,5 п.п. по всем госпрограммам с конца 2023 г., напомню, что разницу между льготной и рыночной ставками компенсируется за счёт субсидии из государственного бюджета, как итог правительство 2 раза сокращало данные субсидии.

🟣 Неосновные доходы составили 24₽ млрд (после убытка в 8₽ млрд в декабре), что в значительной степени обеспечила переоценка долевых ценных бумаг (14₽ млрд) на фоне восстановления рынка акций.

🟣 Количество прибыльных банков выросло по сравнению с декабрём (292, или 90% от общего числа, в декабре 219 и 68% соответственно). Доля прибыльных банков в активах сектора составила 99%.

🏦 Изучая отчётСбербанка становится понятно, что ужесточение ДКП начинает работать. Выдача ипотеки значительно "просела" — 151₽ млрд (в предыдущие месяцы —467₽ млрд, 451₽ млрд), такое резкое сокращение не должно вас вводить в заблуждение, ибо в январе всегда такая низкая динамика выдачи, но темпы снижения уже присутствуют. Выдача же потребительских кредитов находится не на тех уже уровнях — 188₽ млрд (в предыдущие месяцы — 173₽ млрд, 248₽ млрд, 248₽ млрд). Как итог сокращение размера кредитного портфеля составило — 0,4%. Вклад Сбербанка в общую банковскую прибыль составил — 32,5%, что довольно низкий показатель, если сравнивать с прошлыми месяцами.

📌 С учётом высокой ставки (которая продержится долгое время), ужесточения макропруденциальных лимитов/надбавок, мы уже наблюдаем за охлаждением в кредитовании и перетока денежных средств с рисковых финансовых инструментов в более консервативные (депозиты, облигации). Помимо этого, на очереди ипотека с господдержкой, где были скорректированы некоторые параметры, данная корректировка приведёт к снижению спроса и в данном секторе кредитования (рыночной ипотеки уже давно плохо). Поэтому уже сейчас необходимо понимать, что прибыль эмитентов будет сокращаться ввиду охлаждения спроса в потребительском кредитовании и ипотеки, а значит, начало 2024 г. не будет столь многообещающим для финансового сектора.

Ⓜ️ По данным ЦБ, в январе 2024 г. повышенный спрос в кредитовании продолжил снижаться — 236₽ млрд (0,7% м/м и 27% г/г, месяцем ранее 73₽ млрд, но такой резкий перепад в цифрах в декабре связан с корректировкой на крупную сделку по продаже кредитов в размере ~250₽ млрд). Для января характерно снижение выдач из-за длинных праздников, но всё же, если отбросить 9 дней выходных из месяца, то получится, что выдача опустилась ниже 400₽ млрд, а это уже весомый звоночек регулятору, что меры начинают действовать (конечно, для подтверждения тренда необходимо дождаться данных за февраль-март в будущем). Поэтому стоит учитывать лаг по сделкам и ДКП, после стабильных темпов снижения ЦБ задумается о ключевой ставке.

🏠 По предварительным данным ипотека в январе замедлилась до 0,6% (+2,9% в декабре). Для января характерно снижение ипотечных выдач из-за длинных праздников, однако в 2024 г. замедление связано ещё с ужесточением условий по ипотеке с господдержкой (ипотека становится более адресной: первоначальный взнос был повышен с 20 до 30%, размер льготного ипотечного кредита для всех регионов теперь составляет — 6₽ млн). Помимо этого, правительством сократило субсидии на 0,5 п.п. по всем госпрограммам с конца 2023 г., напомню, что разницу между льготной и рыночной ставками компенсируется за счёт субсидии из государственного бюджета, как итог правительство 2 раза сокращало данные субсидии (в общем сократили на 1,5%). Поэтому тот же Сбербанк после новогодних каникул ввёл комиссию в 7,5–11,5% от суммы кредита для девелоперов (этому примеру последовал ВТБ и Альфа-Банк), чьи покупатели воспользуются льготными займами. Если рассматривать конкретные цифры, то выдача ипотеки с господдержкой сократилась — 189₽ млрд (655₽ млрд в декабре), выдача же рыночной ипотеки продолжило своё снижение — 86₽ млрд (-35% м/м). Всего было выдано кредитов на 275₽ млрд — это в 3 раза меньше декабрьского объёма (785₽ млрд).

💳 По предварительным данным, потребительское кредитование составило — 108₽ млрд (0,8% м/м), темпы снижения присутствуют (в октябре —154₽ млрд, в ноябре — 135₽ млрд). Всё из-за ужесточения макропруденциальных лимитов/надбавок и повышения ключевой ставки (в IV квартале 2023 г. полная стоимость кредита выросла на существенные 3,0 п.п., до 24,0%). В автокредитовании чувствительное сокращение — 27₽ млрд (1,6% м/м, в прошлом месяце 57₽ млрд).

Несомненно меры ЦБ/правительства (ужесточение ДКП, макропруденциальных лимитов/надбавок и корректировка льготной ипотеки) отразятся на финансовом и строительном секторе, которые за последний год снимали сливки с клиентов.

🔴 Последний отчёт Сбербанка (РПБУ за январь 2024 г.) даёт понять, что меры действуют: выдача ипотеки значительно "просела" — 151₽ млрд (в предыдущие месяцы —467₽ млрд, 451₽ млрд). Выдача же потребительских кредитов находится не на тех уже уровнях — 188₽ млрд (в предыдущие месяцы — 173₽ млрд, 248₽ млрд, 248₽ млрд). ВТБ в декабре продолжил сокращать свою чистую прибыль — 14,4₽ млрд, IV квартал по отношению к другим кварталам года вышел очень слабым.

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Застройщики уже лишились рыночной ипотеки, а с новой корректировкой лишатся и большой части льготной.

📌 Январь показал, что кредитование пришло в норму, на это повлияло ужесточение ключевой ставки, макропруденциальных лимитов/надбавок, корректировка в ипотеке с господдержкой, но необходимы устойчивые тренды. Поэтому уже сейчас необходимо понимать, что прибыль эмитентов будет сокращаться ввиду охлаждения спроса в потребительском кредитовании и ипотеки, а значит, начало 2024 г. не будет столь многообещающим для финансового и строительного сектора.

Ⓜ️ По последним данным Росстата, за период с 6 по 12 февраля индекс потребительских цен вырос на 0,21% (прошлые недели — 0,16%, 0,16%), с начала февраля — 0,32%, с начала года — 1,18%. Но самое интересное то, что рост индекса потребительских цен за январь составил — 0,86% (в январе 2023 г. — 0,84%). На протяжении трёх недель я фиксировал замедление инфляции, но предупреждал о том, что нужны устойчивые темпы снижения и это ещё не показатель для регулятора. При этом по отчёту было видно, что всплеск спроса случился в бытовых услугах, также с 2024 г. тарифы на ЖКУ вырастут в среднем на 10% (основные тарифы с 1 июля, но уже с 1 января цены были повышены на капремонт, содержание дома и прочие услуги) и не стоит забывать о тратах бюджета РФ (об этом ниже), всё это должно повлиять на инфляцию, и не в лучшую сторону. Перед заседанием ЦБ по ключевой ставке 16 февраля снижение было исключено, но с такими темпами регулятор никак не выйдет на цель в 4,0-4,5% по инфляции, по итогам 2024 г.

Немного слов о тратах бюджета. По последним данным электронного бюджета в феврале расходы ФБ За 13 дней месяца составили — 1,8₽ трлн (около 140₽ млрд в день, что на 55% выше, чем годом ранее). Напомню вам, что утверждённые расходы — 37₽ трлн, а доходы — 35₽ трлн. Но с такими темпами мы не уложимся в утверждённые расходы, а ещё сегодняшние траты явно подстегнут инфляцию (эффект будет виден в конце II квартала, аналогичная ситуация была годом ранее, когда за декабрь-январь 2022/23 гг. было потрачено 10₽ трлн из бюджета).

Для приличия зафиксирую, какие меры регулятор принимает ещё, для замедления инфляции кроме высокой ключевой ставки:

📉 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в феврале сократилась вдвое, а это не есть хорошо — 8,1₽ млрд в день начиная с 7 февраля (до 31 января продавали по 16,7₽ млрд в день). Сейчас $ торгуется по 92,5₽, пока ₽ находится в данном диапазоне (85-95₽) за ключевую ставку можно не переживать, а вот если направиться в район 100₽, то придётся повышать ставку (дилемма, всё будет зависеть от экспорта, а точнее от нефти).

📉 Был снижен спрос на потребительское кредитование и ипотеку на 2-ом рынке за счёт ужесточения первоначального взноса, повышения макропруденциальных лимитов/надбавок и корректировки параметров льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн). Последний отчёт Сбербанка (РПБУ за январь 2024 г.) даёт понять, что меры действуют: выдача ипотеки значительно "просела" — 151₽ млрд (в предыдущие месяцы —467₽ млрд, 451₽ млрд), такое резкое сокращение не должно вас вводить в заблуждение, ибо в январе всегда такая низкая динамика выдачи, но сокращение началось ещё в прошлые месяцы. Выдача же потребительских кредитов находится не на тех уже уровнях — 188₽ млрд (в предыдущие месяцы — 173₽ млрд, 248₽ млрд, 248₽ млрд). Как по мне, мер по льготной ипотеке недостаточно, она всё равно себя чувствует вполне неплохо, а застройщики и банки не хотят терять прибыли к которым привыкли, придумывая различные лазейки (ипотеки под 0,1-1% от застройщика, кредитование на старых условиях тому подтверждение).

📌 Однако ожидаемая и наблюдаемая инфляция в очередной раз снизились. Ожидаемая до 11,9%, а наблюдаемая до 15,2%. Цифры двухзначные и это никак не должно повлиять на решение Центрального банка 16 февраля. Наоборот, инфляция может ускориться, на что как бы намекают недельные данные, а траты бюджета, только подольют масло в огонь. Как итог ЦБ может прибегнуть к повышению ставки в будущем, а не её снижению.

Ⓜ️ По последним данным Росстата, за период с 30 января по 5 февраля индекс потребительских цен вырос на 0,16% (прошлые недели — 0,16%, 0,7%), с начала февраля — 0,11%, с начала года — 0,78%. Продолжаю фиксировать снижение темпов инфляции в этом году (всё благодаря падению цен на яйцо, которые подпортили статистику в конце 2023 г. Росстату), но для того же ЦБ необходим устойчивый тренд, чтобы он имел сигнал к снижению ставки (для регулятора ещё важна статистика по наблюдаемой и ожидаемой инфляции, напомню, что впервые за полгода снизилась наблюдаемая — 16,3%, а за ней и ожидаемая инфляция — 12,7%). Перед заседанием ЦБ по ключевой ставке 16 февраля, весомые люди нашего финансового регулятора выразили своё мнение насчёт смягчения ДКП:

💬 Глава Банка России высказалась: "Наша денежно-кредитная политика направлена на то, чтобы обуздать инфляцию и вернуть её к нашей цели 4%. Мы для этого повышали ключевую ставку. Если посмотрите на наш базовый прогноз — мы видим пространство для снижения ставки в этом году, скорее, во II полугодии. Когда именно это произойдёт, будет зависеть от поступающих данных. Мы должны убедиться, что тренд на снижение инфляции устойчивый"

💬 Зампред ЦБ Алексей Заботкин высказался: "Точные сроки снижения ключевой ставки ЦБ РФ будут зависеть от развития ситуации, инфляция несколько замедлилась, но инфляционные ожидания и темпы роста кредитования всё ещё остаются высокими"

Многие аналитики сходятся во мнении, что снижение ставки произойдёт, только в конце II квартала, как вы видите официальные лица того же мнения. Какие меры помогают замедлению инфляции, кроме высокой ключевой ставки?

📉 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в феврале сократилась вдвое, а это не есть хорошо — 8,1₽ млрд в день начиная с 7 февраля (до 31 января продавали по 16,7₽ млрд в день). Сейчас $ торгуется по 90₽, пока ₽ находится в данном диапазоне (85-95₽) за ключевую ставку можно не переживать, а вот если направиться в район 100₽, то придётся повышать ставку (дилемма, всё будет зависеть от экспорта, а точнее от нефти). При крепком ₽ и высокой ставке инвесторы уже активизировались на рынке ОФЗ, в размещаемой классике которую неделю оживлённый спрос (берут с радостью длину ОФЗ — 26244, погашение в 2034 г.).

📉 Был снижен спрос на потребительское кредитование и ипотеку на 2-ом рынке за счёт ужесточения первоначального взноса, повышения макропруденциальных лимитов/надбавок и корректировки параметров льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн). Последний отчётСбербанка (РПБУ за январь 2024 г.) даёт понять, что меры действуют: выдача ипотеки значительно "просела" — 151₽ млрд (в предыдущие месяцы —467₽ млрд, 451₽ млрд), такое резкое сокращение не должно вас вводить в заблуждение, ибо в январе всегда такая низкая динамика выдачи, но сокращение началось ещё в прошлые месяцы. Выдача же потребительских кредитов находится не на тех уже уровнях — 188₽ млрд (в предыдущие месяцы — 173₽ млрд, 248₽ млрд, 248₽ млрд).

📌 То, что высокая ключевая ставка с нами надолго — факт. Прогнозируемое снижение ставки начнётся ближе к лету, но большой вопрос в том, как повлияют на инфляцию огромные расходы бюджета, повышение тарифов для населения и ослабление ₽. На февральском заседании навряд ли произойдёт какое-либо неожиданное действие от регулятора, ставку не снизят, но и не повысят. Как итог ЦБ необходимо будет внимательно следить за курсом валют, импортом, ИПЦ и изменением ставок по депозитам/кредитам, чтобы понять, как повлияло ужесточение ДКП на экономику.

Не долго музыка играла. Прошло меньше месяца, а лимиты по it-ипотеке и сельской исчерпаны... Предполагаю, что следующим свернется ВТБ. У ДОМ.РФ останутся лимиты, правда, в основном за счет того, что до них очень сложно дозвониться и работают они оооочень медленно.

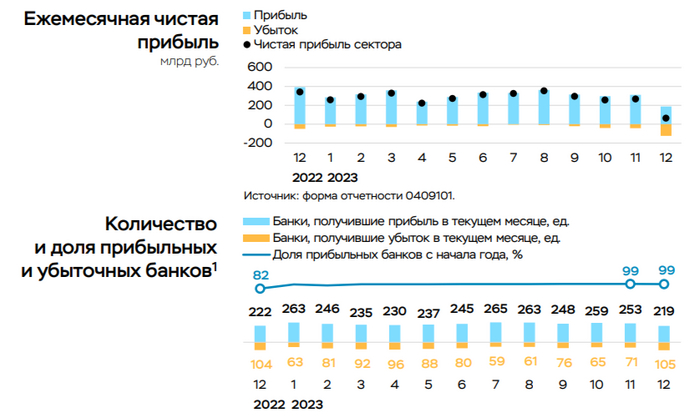

💳 По данным ЦБ, в декабре прибыль банков составила 64₽ млрд (ROE — 5,5% в годовом выражении), это в 4 раза ниже, чем месяцем ранее — 268₽ млрд. За 2023 г. банковский сектор заработал — 3,3₽ трлн, рекордный результат, предыдущий рекорд был поставлен в 2021 г. — 2,4₽ трлн. Как вы понимаете темпы заработка банковского сектора снижаются, ибо спрос в потребительском кредитовании остывает из-за поднятия ключевой ставки и ужесточения макропруденциальных лимитов/надбавок. Всплеск спроса в ипотеке с господдержкой (выдача рыночной ипотеки снизилась на 30%, а с господдержкой возросла на 17,5% в декабре) связан с корректировкой параметров льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн), потребители старались взять ипотеку по старым условиям. Данные параметры явно отразятся на прибыли банков в будущем, подождём отчётов за I-II квартал 2024 г. Теперь же перейдём к интересным моментам из отчёта:

🟣 На балансе банков отражена чистая прибыль в размере 176₽ млрд, но она была завышена за счёт дивидендов, полученных от российского дочернего банка (~112₽ млрд, банк Открытие).

🟣 В декабре прибыль снизилась из-за роста отчислений в резервы (240₽ млрд в декабре по сравнению с 133₽ млрд в ноябре), в основном из-за признания потерь по старым проблемным корпоративным кредитам и прочим требованиям. Также на прибыль повлиял традиционный для конца года рост операционных расходов (352₽ млрд +38% м/м), в том числе из-за выплат премий и высоких расходов на рекламу.

🟣 Количество прибыльных банков снизилось по сравнению с ноябрём (219, или 68% от общего числа, в ноябре 252 и 78% соответственно). По итогам года количество прибыльных банков составило 292 (90%) с долей в активах сектора 99%.

🏦 Изучая отчётСбербанка становится понятно, что ужесточение ДКП начинает работать. Выдача ипотеки уже не на тех уровнях — 467₽ млрд (в предыдущие месяцы — 451₽ млрд, 475₽ млрд, 564₽ млрд), портфель же потребительских кредитов чувствительно снижается — 173₽ млрд (в предыдущие месяцы — 248₽ млрд, 248₽ млрд, 260₽ млрд). Но это не отменяет того, что дивиденды от Сбербанка всё же придут, на них рассчитывает государства, и они уже заложены в бюджете, банк заработал 1,5₽ трлн чистой прибыли, значит на выплаты дивидендов может пойти порядка 750₽ млрд (50% от ЧП), это примерно 33₽ на акцию. Что же насчёт ВТБ, то в ноябре банк сократил свою чистую прибыль почти вдвое — 14,7₽ млрд, это на 45% ниже, чем в прошлом месяце, похоже, миноритариям ещё 3 года не увидеть дивидендных выплат (ВТБ для выполнения нормативов достаточности капитала с учётом надбавок на ближайшие 5 лет потребуется до 1₽ трлн).

📌 С учётом увеличения ставки, ужесточения макропруденциальных лимитов/надбавок, мы уже наблюдаем за охлаждением в кредитовании и перетока денежных средств с рисковых финансовых инструментов в более консервативные (депозиты, облигации). Помимо этого, на очереди ипотека с господдержкой, где были скорректированы некоторые параметры, данная корректировка приведёт к снижению спроса и в данном секторе кредитования (рыночной ипотеки уже давно плохо). Поэтому уже сейчас необходимо понимать, что прибыль эмитентов будет сокращаться ввиду охлаждения спроса в потребительском кредитовании и ипотеки, а значит, начало 2024 г. не будет столь многообещающим для финансового сектора.