Зачем при законном списании долгов нужен юрист по банкротству

Нужен ли юрист при банкротстве физических лиц: почему без него рискуете остаться с долгами.

Расскажем в статье, зачем нужен юрист в банкротстве, какая от него польза, какие риски вам грозят, если отказаться от профессиональной помощи.

Долги могут превратить жизнь в настоящий хаос, лишая сна и спокойствия. В России проблема задолженностей становится всё острее. По данным ФССП, к концу 2024 года общая сумма взысканий превысила 1,3 триллиона рублей. Согласитесь, цифра впечатляющая. Но что делать, если платить по кредитам и займам просто нечем?

С 2015 года у россиян появилась возможность законно избавиться от долгов через процедуру судебного банкротства. Многие уже воспользовались этим шансом — только за прошлый год более 430 тысяч человек прошли этот процесс. Однако чтобы успешно списать долги, недостаточно просто подать заявление в суд. Банкротство — это сложная юридическая процедура, где важно учесть множество нюансов. Любая ошибка может обернуться серьёзными последствиями.

Именно поэтому помощь юриста по банкротству физлиц становится настоящим спасением. В этой статье мы расскажем, как специалист может облегчить вам жизнь и помочь пройти через процедуру банкротства без лишних проблем.

Что такое банкротство и зачем в нём участвует юрист

Банкротство физического лица — это легальный способ освободиться от долгов, которые стали неподъёмными. Банкротство прекращает постоянные звонки от кредиторов, останавливает списания денег с ваших счетов и возвращает в жизнь упорядоченность и спокойствие.

Юрист по банкротству — это ваш проводник в мире юридических тонкостей. Он поможет разобраться в документах, защитит ваши интересы и сделает всё, чтобы процесс прошёл максимально комфортно для вас. Ведь в этой ситуации важно не только избавиться от долгов, но и сохранить уверенность в завтрашнем дне.

Почему в банкротстве не обойтись без юриста

Процедура банкротства физического лица состоит из нескольких этапов. Каждый из них полон нюансов и особенностей. Процесс требует не только времени, но и глубоких знаний в юридической сфере. Давайте разберёмся, как проходит процедура и какую роль в этом играет юрист.

Подготовка документов

Первый шаг на пути к банкротству — сбор внушительного пакета документов. Сюда входят справки о доходах, банковские выписки, информация о долгах и сделках за последние три года. Для человека, который впервые сталкивается с этим процессом, подготовка может растянуться на долгие месяцы.

Как помогает юрист:

сокращает время подготовки с 3-4 месяцев до двух недель;

анализирует финансовую ситуацию и проверяет все ваши сделки, чтобы избежать их оспаривания;

предупреждает о возможных рисках и помогает их минимизировать.

С юристом не придётся бегать по инстанциям, заказывать справки и проверять их правильность. Всё это он возьмёт на себя, сэкономив вам не только время, но и нервы.

Подача заявления в суд

Следующий этап — подача заявления в арбитражный суд. Здесь важно правильно изложить обстоятельства дела и выбрать саморегулируемую организацию (СРО), из которой будет назначен финансовый управляющий. Ошибки на этом этапе могут привести к отказу в рассмотрении дела.

Как помогает юрист:

составляет заявление так, чтобы суд его точно принял;

помогает выбрать надёжную СРО, чтобы финансовый управляющий был профессионалом, а не создавал дополнительных проблем.

Финансовый управляющий играет ключевую роль в процессе банкротства. Именно он будет контролировать ваши доходы, выделять прожиточный минимум и следить за выполнением всех процедур.

Первое судебное заседание

На этом этапе суд рассматривает заявление, признаёт гражданина банкротом и назначает финансового управляющего. Также определяется, как будет проходить процедура: через реализацию имущества или реструктуризацию долгов. Второй вариант, по статистике Федресурса, подходит 11% граждан. Во всех остальных случаях проводится реализация.

Как помогает юрист:

подаст ходатайство о введении процедуры реализации имущества, что позволит избежать реструктуризации и сэкономить от 25 000 рублей;

защищает ваши интересы в суде;

избавляет от давления со стороны кредиторов;

проводит банкротство полностью дистанционно.

Уникальное предложение: «КредитаНет» предлагает своим клиентам услугу «Антиколлектор». Это значит, что звонки от взыскателей перенаправляются напрямую юристу по банкротству физических лиц, а вы можете спокойно заниматься своими делами.

Проведение процедуры

Если суд назначает реализацию имущества, финансовый управляющий формирует конкурсную массу, организует торги и выделяет прожиточный минимум для должника. Если имущества недостаточно для покрытия долгов, оставшаяся сумма может быть списана судом.

Как помогает юрист:

защищает имущество от реализации, если это возможно по закону;

контролирует действия финансового управляющего, чтобы избежать злоупотреблений;

предотвращает нарушение прав банкрота.

С сентября 2024 года появилась возможность сохранить ипотечное жильё при банкротстве. Юристы по списанию долгов из команды «КредитаНет» имеют большой опыт в процедуре, а потому точно знают, как спасти ипотеку и списать при этом другие задолженности.

Итоговое заседание

На заключительном судебном заседании финансовый управляющий предоставляет финальный отчёт о проделанной работе, а суд выносит решение об освобождении гражданина от долгов.

Как помогает юрист:

отражает претензии кредиторов и обеспечивает успешное завершение процедуры;

сводит к нулю риски несписания задолженностей;

защищает от попыток взыскания уже списанных долгов.

После завершения банкротства ваша кредитная история обнуляется, хотя запись о процедуре сохраняется в БКИ в течение семи лет. Но главное — вы получаете возможность начать жизнь с чистого листа.

Можно ли всё сделать самому

Многие задумываются: а можно ли пройти процедуру банкротства самостоятельно, без помощи юриста? На первый взгляд кажется, что это вполне реально. Но давайте разберёмся, с какими трудностями вы можете столкнуться.

Во-первых, вам придётся самостоятельно собрать все необходимые документы. Это не так просто, как может показаться. На это уходит в среднем от двух до четырёх месяцев, и даже после этого суд может отклонить ваше заявление, если найдёт ошибки или несоблюдение сроков.

Во-вторых, вам нужно будет разобраться в сложных юридических нюансах. Чтобы грамотно защищать свои интересы в суде, придётся потратить много времени на изучение законодательства. А ведь с другой стороны будут профессиональные юристы, представляющие интересы кредиторов. Они точно знают, как действовать, чтобы добиться своего.

Кроме того, самостоятельное банкротство потребует от вас постоянного присутствия на судебных заседаниях. Это значит, что придётся забыть о работе, отдыхе и времени с близкими. А ещё есть риск потерять имущество, которое юрист по банкротству мог бы помочь сохранить благодаря своему опыту и знаниям.

И самое главное — даже после всех усилий суд может отказать в списании долгов. В итоге вы потратите кучу времени, нервов и денег, но не добьётесь желаемого результата.

Самостоятельное банкротство — это долго, сложно, дорого и чаще всего неэффективно. Поэтому помощь юриста по списанию долгов в этом деле — не роскошь, а необходимость. Специалист не только сэкономит ваше время и силы, но и увеличит шансы на успешное завершение процедуры.

Процесс банкротства — это не просто формальность, а сложная юридическая процедура, где каждая ошибка может стоить вам времени, денег и нервов. Юрист станет вашим надёжным помощником, который возьмёт на себя все сложности и обеспечит успешное завершение дела.

Если вы хотите пройти процедуру банкротства быстро, безопасно и с минимальными потерями, обратитесь к профессионалам. Компания «КредитаНет» уже помогла пяти тысячам клиентов избавиться от долгов и начать новую жизнь. Почему бы не стать одним их них?

Что делать, если уже начали процедуру без юриста

Решили справиться с банкротством своими силами, но столкнулись с трудностями? Не переживайте, это не конец света! Даже если вы уже начали процесс без помощи специалиста, всегда можно обратиться за поддержкой к профессионалам. Например, в компанию «КредитаНет». Здесь вас проконсультируют бесплатно и без каких-либо обязательств.

Если вы решите доверить дело опытным юристам по банкротству физлиц, это значительно повысит ваши шансы на успешное списание долгов. Специалист подключится к процессу, внимательно изучит вашу ситуацию, оценит текущее положение и постарается исправить допущенные ошибки.

Юрист станет вашим надёжным защитником в суде: поможет правильно составить заявление, выстроит грамотную стратегию, защитит от претензий кредиторов. Профессионал знает, как отразить их требования и отстоять ваши интересы.

Даже если от вас по какой-то причине в середине процесса отказался финуправляющий, юрист поможет вам с выбором нового специалиста и надёжной СРО, что исключит затягивание процедуры.

Не стоит бояться обратиться за помощью. Это самый верный шаг на пути к финансовой свободе.

История клиента «КредитаНет»: что было до и как стало после

Давайте разберёмся, почему помощь юриста в процессе банкротства — это не просто формальность, а настоящая необходимость. Для примера возьмём реальную историю Абдусалима Гапаровича, который оказался в сложной финансовой ситуации.

Абдусалим переехал в Россию из Таджикистана по программе переселения. Здесь он начал новую жизнь: устроился на работу, воспитывал детей, снимал жильё. Всё шло своим чередом, но, как это часто бывает, зарплаты не хватало на все нужды, и он решил взять кредит.

Сначала всё было под контролем, но спустя пару лет ситуация изменилась. Долги начали расти, расходы выросли, начались просрочки, приставы стали списывать деньги с его банковских карт, а затем он и вовсе потерял работу. Казалось, выхода нет, и жизнь превратилась в бесконечную борьбу с долгами.

Именно в этот момент Абдусалим решил обратиться за помощью к профессионалам. Он нашёл компанию «КредитаНет», где специалисты внимательно изучили его ситуацию и предложили оптимальное решение.

Юристы взяли на себя все сложные вопросы, связанные с процедурой банкротства, избавив его от необходимости разбираться в юридических тонкостях.

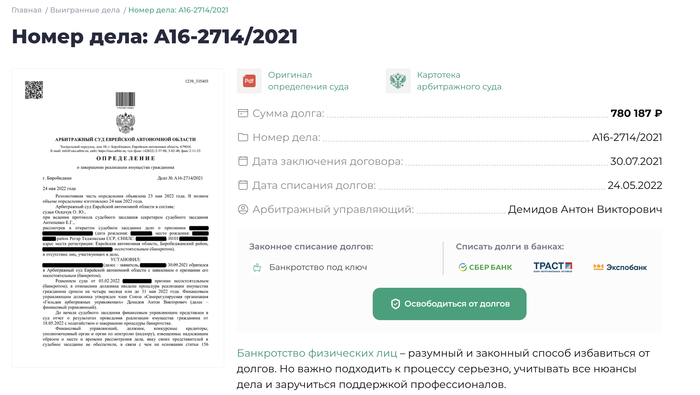

Результат: всего за 8 месяцев долг в размере 780 187 рублей был полностью списан. Теперь Абдусалим может спокойно строить своё будущее, не оглядываясь на прошлые финансовые проблемы.

Эта история — яркий пример того, как грамотная юридическая поддержка может изменить жизнь. Юрист в банкротстве — это не просто помощник, а человек, который берёт на себя весь груз сложных процедур, защищает ваши интересы и помогает начать жизнь с чистого листа.

Долги списаны.

Юристы по списанию долгов «КредитаНет» знают, как справляться с самыми сложными ситуациями, и всегда доводят начатое до успешного завершения. Их опыт и знания подтверждаются не только внушительными результатами, но и искренними отзывами благодарных клиентов. Юристы компании «КредитаНет» уже успешно помогли 5 000 должников.

Многие, кто обратился за помощью, отмечают, что благодаря специалистам смогли оставить позади все финансовые трудности. Вместо бесконечных переживаний о долгах и выплатах люди обретают спокойствие и уверенность в завтрашнем дне. Ведь когда за дело берутся профессионалы, можно быть уверенным, что всё будет сделано грамотно и в срок.

Как выбрать юриста для банкротства: 7 важных советов

Чтобы не ошибиться с выбором компании и избежать неприятных сюрпризов, важно учитывать несколько ключевых моментов. Давайте разберёмся, на что стоит обратить внимание, чтобы найти надёжного юриста и не попасть в руки мошенников.

1. Опыт и специализация

Первое, на что стоит смотреть, — это опыт компании. Чем дольше команда работает в сфере банкротства, тем больше у неё успешных дел и практических знаний. Узнайте, занимается ли организация исключительно банкротством физических лиц или берётся за всё подряд. Узкая специализация — это всегда плюс, ведь такие компании лучше разбираются в нюансах и имеют на своём счету больше успешно завершённых дел.

2. Репутация и отзывы

Отзывы клиентов — это зеркало репутации компании. Почитайте, что пишут о ней на независимых сайтах, форумах или в социальных сетях. Если большинство отзывов положительные, это хороший знак. Но будьте внимательны: слишком идеальные и однотипные комментарии могут быть заказными.

3. Прозрачная стоимость услуг

Цена — важный фактор, но не стоит гнаться за самыми низкими тарифами. Слишком дешёвые услуги могут скрывать дополнительные платежи или говорить о низкой квалификации специалистов. Уточните, что входит в стоимость: полный комплекс услуг или только отдельные этапы. Если в договоре гарантируется только признание банкротом, откажитесь от сотрудничества. Вы рискуете остаться без поддержки посреди процесса либо столкнуться с рядом дополнительных платежей. Идеально, если цена фиксирована в договоре — это защитит вас от неожиданных переплат.

4. Возможность рассрочки

Финансовые трудности — частый спутник тех, кто задумывается о банкротстве. Поэтому важно, чтобы компания предлагала удобные условия оплаты. Например, возможность оплачивать услуги частями. Рассрочка позволит начать процедуру списания долгов уже после первого платежа.

5. Бесплатная консультация

Хорошие компании всегда готовы предложить бесплатную первичную консультацию. Это отличная возможность задать вопросы, оценить профессионализм юристов и понять, насколько вам комфортно с ними работать.

6. Длительный срок работы на рынке

Компании с многолетним опытом вызывают больше доверия. За годы работы они успели накопить знания, отточить свои методы и доказать свою надёжность. Однако стоит насторожиться, если фирма заявляет на сайте, что занимается банкротством физлиц более 10 лет. Процедура стала возможной с 2015 года.

7. Индивидуальный подход

Каждая ситуация уникальна, поэтому важно, чтобы юристы предлагали персонализированные решения. Универсальные схемы не всегда работают, а вот индивидуальный план действий — это залог успешного завершения процедуры.

Почему КредитаНет — безопасно, удобно и надёжно

Когда долги начинают давить, а финансовые проблемы кажутся непреодолимыми, помощь «КредитаНет» становится настоящим спасением. Юристы компании уже несколько лет помогают людям справляться с трудностями, связанными с долгами. Давайте разберёмся, чем «КредитаНет» выделяется среди конкурентов.

Четыре года опыта и тысячи счастливых историй

За четыре года работы «КредитаНет» помогла более 5 000 человек избавиться от долгов. Это не просто цифры — это реальные судьбы людей, которые смогли вернуть себе спокойствие и уверенность в завтрашнем дне. Команда компании состоит из опытных специалистов, которые понимают, что каждая ситуация уникальна. Они разрабатывают индивидуальные стратегии для каждого клиента, чтобы найти лучшее решение.

Честность и прозрачность — основа доверия

Сотрудничая с «КредитаНет», вы всегда будете знать, за что платите. Никаких скрытых платежей, неожиданных комиссий или неприятных сюрпризов. Более того, компания предлагает удобную рассрочку без процентов, что особенно важно для тех, кто находится в сложной финансовой ситуации.

Результат гарантирован

Одно из главных преимуществ «КредитаНет» — это уверенность в своей работе. Если суд не спишет ваш долг, компания вернёт деньги. Это условие прописано в договоре, оно является дополнительным гарантом безопасности. На практике же все дела, за которые берутся юристы компании по банкротству физлиц, заканчиваются успешно.

Бесплатная консультация — начните с малого

Не знаете, с чего начать? Просто позвоните в «КредитаНет» и получите бесплатную консультацию. Юрист внимательно изучит вашу ситуацию, объяснит возможные варианты и предложит план действий. Это ни к чему вас не обязывает, но даёт возможность понять, как можно решить вашу проблему.

Дистанционная работа — удобно и просто

Вам не нужно тратить время на поездки в офис или посещение судов. Все вопросы решаются дистанционно. Это особенно удобно для тех, кто живёт в отдалённых регионах или просто не хочет тратить время на бюрократические процедуры.

Полный контроль и отсутствие стресса

С момента обращения в «КредитаНет» вы можете забыть о бумажной волоките и постоянных звонках от кредиторов. Компания берёт на себя всё: подготовку документов, общение с банками и представление ваших интересов в суде. Вам остаётся только заниматься своими делами, пока специалисты работают над списанием ваших долгов.

Признание и доверие крупных площадок

«КредитаНет» заслуженно занимает лидирующие позиции в рейтингах известных изданий, таких как «Комсомольская правда», «Марка качества» и «Аргументы и факты». Компания входит в ТОП лучших организаций по банкротству физических лиц по всей России.

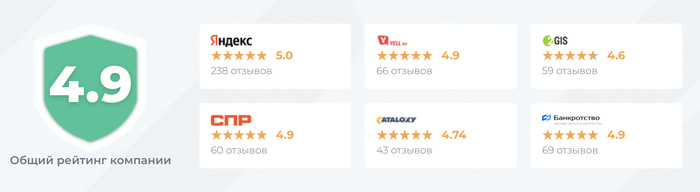

«КредитаНет» занимает лидирующие позиции в ведущих рейтингах страны.

Рейтинг компании на топовых информационных площадках.

Если вы оказались в сложной финансовой ситуации, не откладывайте решение проблемы. Юристы по списанию долгов готовы помочь сделать первый шаг к финансовой свободе. Позвольте профессионалам «КредитаНет» взять на себя ваши заботы и вернуть спокойствие в семью.

Стоимость банкротства

Многие, кто задумывается о банкротстве, переживают из-за стоимости этой процедуры. Кажется, что освобождение от долгов — это слишком дорогое удовольствие. Но так ли это на самом деле? Давайте разберёмся, из чего складывается цена банкротства и почему она оправдана.

Стоимость процедуры банкротства состоит из двух частей:

Услуги юристов

В среднем услуги юристов, занимающихся списанием долгов, стоят от 100 000 до 200 000 рублей. Например, в компании «КредитаНет» стоимость начинается от 69 000 рублей. Это фиксированная цена за полный комплекс услуг под ключ. Есть беспроцентная рассрочка от 3 860 руб. в месяц.Обязательные государственные платежи

Помимо оплаты юристов есть расходы, которые предусмотрены законом. Они составляют около 45 000 рублей и включают:25 000 рублей — вознаграждение финансовому управляющему;

около 16 000 рублей — публикации в газете «Коммерсант» и на сайте ЕФРСБ;

порядка 4 000 рублей — почтовые и другие сопутствующие расходы.

Если сложить все затраты, минимальная стоимость процедуры в надёжных компаниях начинается примерно со 114 000 рублей. Важно отметить, что если компания фиксирует цену в договоре, она останется неизменной на протяжении всего процесса. Это защищает вас от неожиданных дополнительных расходов.

На первый взгляд сумма может показаться внушительной, но стоит помнить, что банкротство — это не просто трата денег, а инвестиция в ваше финансовое будущее. После завершения процедуры вы избавляетесь от долгового груза, а значит, можете начать жизнь с чистого листа. Стоимость банкротства значительно меньше той суммы, которую пришлось бы потратить, выплачивая долг.

К тому же долги накладывают значительные ограничения на жизнь человека. Большинство неплательщиков избегают официального трудоустройства, теряют возможность в полной мере пользоваться своими банковскими картами, выезжать за границу.

Помимо этого, не стоит забывать про постоянное давление кредиторов, нескончаемый поиск денег на очередной ежемесячный взнос, общение с приставами и коллекторами. От всего этого вы избавитесь в процедуре банкротства физлица. К тому же профессиональные юристы берут на себя все сложности, экономят ваши время и нервы.

Вопросы, которые нам чаще всего задают

Можно ли списать микрозаймы и кредиты?

Да, вы можете списать микрозаймы, потребительские и целевые кредиты, долги по квартплате, по распискам частным лицам, налоги, штрафы и пени.

У меня есть имущество — отнимут?

Закон защищает единственное жильё и объекты, перечисленные в ст. 446 ГПК РФ. В ряде случаев можно сохранить автомобиль или ипотеку. Если вы хотите узнать, какое имущество удастся спасти в вашем случае, проконсультируйтесь бесплатно с юристами «КредитаНет».

Будет ли потом отказ в визах, работе, кредитах?

По окончании банкротства вы можете путешествовать за границу, получать кредиты (после восстановления кредитной истории) и работать официально. По поводу кредитов: при подаче заявления в банк вам нужно пять лет предупреждать кредитора о том, что вы проходили банкротство.

Что касается трудовой деятельности, то:

в течение трёх лет нельзя управлять бизнесом и компаниями;

пять лет закон не разрешает руководить инвестиционными фондами, страховыми компаниями, пенсионными фондами, микрофинансовыми организациями и другими подобными структурами;

на десять лет запрещено управление кредитными организациями, в том числе банками.

Но рядовым сотрудником в этих организациях работать можно. Уволить из-за банкротства нельзя по закону ни во время, ни после процедуры.

Это вообще законно?

Да, банкротство физических лиц — абсолютно законная процедура, которая регулируется Законом о несостоятельности № 127-ФЗ, а также рядом других законодательных актов (АПК, ГК, ГПК РФ).