Транснефть отчиталась за 9 м. 2023 г. по МСФО — отмечаем увеличение всех финансовых показателей, но не всё так просто

🛢 Транснефть представила финансовые результаты по МСФО за 9 месяцев 2023 года (III квартал). Учитывая недавний отчёт по РСБУ, то, конечно, есть некоторые расхождения по финансовым результатам (дочерние организации не учитываются, поэтому может быть существенное расхождение в фин. результатах). Тогда многократный рост по чистой прибыли был связан с курсовыми разницами и переоценкой финансовых вложений компании (НМТП). Сейчас всё встало на свои места и можно будет посчитать примерный дивиденд, изучить операционную деятельность компании. Если рассматривать отдельно III квартал, то компания снизила свои финансовые показатели относительно прошлых кварталов этого года и на это есть свои веские причины, об этом будет ниже, а пока давайте перейдём к основным цифрам в отчёте:

▪️ Выручка: 980,1₽ млрд (+7,8% г/г), за III квартала — 343,4₽ млрд (+17,1% г/г)

▪️ Чистая прибыль: 245,3₽ млрд (+46,6% г/г), за III квартала — 63,8₽ млрд (+32,4% г/г)

▪️ Операционная прибыль: 253,9₽ млрд (+5% г/г), за III квартала — 67,9₽ млрд (+3% г/г)

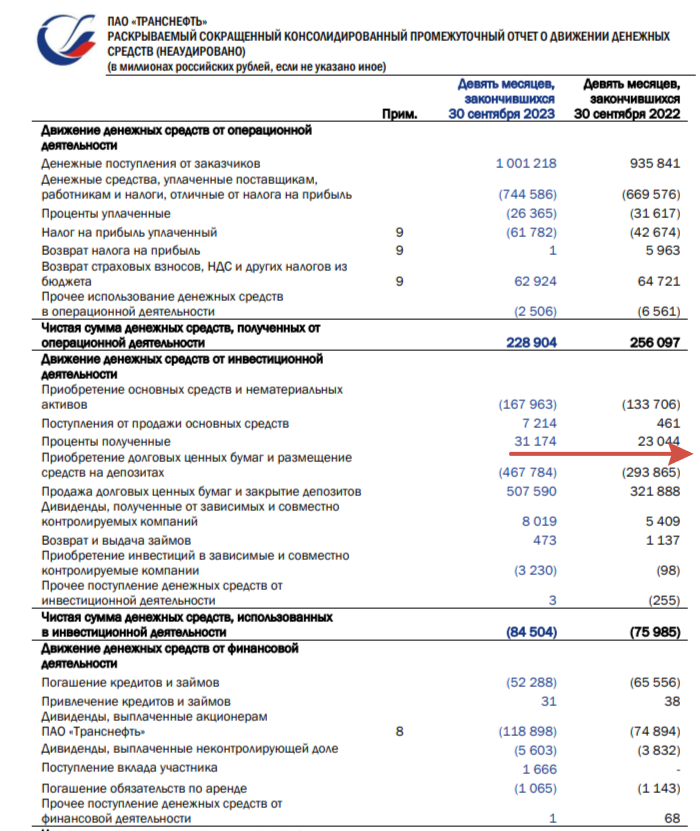

Операционная прибыль снизилась за III квартал по отношению к I и II кварталу 2023 года почти на 30₽ млрд, на это, конечно, повлияло решение ОПЕК+ (РФ добровольно сократило экспорт нефти сначала на 500 тыс. б/с, потом с сентября на 300 тыс. б/с) и временный запрет на экспорт нефтепродуктов. Если рассматривать дивидендную политику компании, то предполагается выплата дивидендов в размере не менее 50 % от нормализованной ЧП по МСФО. Поэтому необходимо считать скорректированную прибыль, в ней не учитываются % по валютным вкладам, а Транснефть их имеет. За 9 месяцев Транснефть получила 31₽ млрд по вкладам, от этих % дивиденды платить не будет. На сегодняшний день дивидендная доходность за 9 месяцев составляет — 10,5%. Также стоит отметить, что чистый долг сокращается за счёт гашения долгосрочных и краткосрочных займов, а вот денежные средства изрядно исхудали — 93,2 млрд (-24,1% с начала года). А теперь давайте о рисках:

✔️ РФ добровольно сократит экспорт нефти на 500 тыс. б/с до конца I квартала 2024 года (до этого сокращение было на 300 тыс. б/с). У компании понятная бизнес-модель, которая зависит, только от ₽, потому что транспортные тарифы устанавливаются в ₽, а значит курс $ или цена на нефть не могут повлиять на выручку эмитента. Поэтому сокращение объёмов прокачки напрямую влияет на выручку эмитента.

✔️ С 1 января 2023 г. тарифы Транснефти на услуги по прокачке нефти были повышены на 5,99%. ФАС утвердила повышение тарифов Транснефти по прокачке нефти с 1 января 2024 года на 7,2%. Как вы видите, всё довольно прозрачно и читается. Покрывает ли это инфляцию в стране? Не думаю, поэтому считаю, что повышение по тарифам недостаточное.

✔️ Совет директоров Транснефти ещё в середине сентября рекомендовал собранию акционеров принять решение по дроблению акций компании. Как итог, единственный голосующий акционер принял данное решение (78,55% акций принадлежит Росимущество — 100% доля обыкновенных акций). По предоставленной информации сплит должен произойти не позже марта 2024 года, ибо в течении 3 месяцев Транснефть должна подать документы в ЦБ, а уже сам регулятор в течении 15 дней зарегистрировать данные документы, после чего конвертация 1 к 100 произойдёт на 8 рабочий день. После сплита, возможная, волатильность акции, невозможно предугадать, куда пойдёт актив.

‼️ Вывод: на сегодняшний день у нас есть несколько минусов: реакция рынка на сплит, недостаточная индексация тарифов и добровольное сокращение РФ экспорта нефти. Что же насчёт плюсов? Монополист в своём деле, понятная бизнес-модель, компания дивидендный аристократ по российским меркам и выплачивает дивиденды уже более 20 лет, также Транснефть стоит на бирже 0,09 своего баланса и дико недооценена. Как всегда ваше решение иметь такого эмитента в портфеле или нет.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Лига биржевой торговли

2.4K постов8.1K подписчик

Правила сообщества

1. Необходимо соблюдать правила Пикабу;

2. Оффтопик (то есть посты, не связанные с тематикой сообщества) запрещены.