0 просмотренных постов скрыто

Открытый фонтан на Фестивальном месторождении в ЯНАО продолжается

Противофонтанные службы приступили к срезке и растаскиванию упавшей буровой установки

Показать полностью

Дивиденды Роснефть

Под покровом ночи в пятницу 13 совет директоров Роснефти рекомендовал финальные дивиденды за 2024 год в размере 14,68 рублей на акцию. Дивидендная доходность по текущим ~3,1%. Окончательное решение по дивидендам будет принято на собрании акционеров 30 июня 2025 года (закрытие реестра акционеров - 20.07.2025, купить до 17.07.2025).

Напомню, что ранее, компания Роснефть уже выплатила в январе 36.47 рублей на акцию, дивидендная доходность - 7,6%). Формально это были дивиденды за 9 месяцев 2024 года, но дивидендной базой выступала прибыль по итогам первого полугодия 2024 года.

В совокупности, с учетом уже выплаченных дивидендов и рекомендованных сейчас, общая сумма выплат за 2024 год может составить 51,15 рублей на акцию (дивдохдность ~10,7%). За 2023 год суммарно было выплачено 59,78 руб на акцию (ДД ~10%).

Объявленная советом директоров выплата за год многих инвесторов разочаровала, это было видно по гневным комментариям. Их можно понять, все таки, промежуточный дивиденд снизился более чем в два раза. Однако вспоминаем, про увеличившиеся налоги, увеличившуюся долговую нагрузку, курсовые переоценки, и все встает на свои места.

В текущем году снизившиеся цены на нефть и укрепившийся рубль также может негативно сказаться на чистой прибыли и дивидендах.

А из хорошего, где-то в далеке, проект Восток-Ойл, месторождение с огромными запасами премиальной нефти. Так что, перспективы тоже есть. Да и сильное и продолжительное укрепление рубля на долгий срок, верится с трудом. Опять же, ставка ЦБ когда нибудь да снизится, а с ней и расходы на обслуживание долгов.

В общем, я планирую использовать это время, для продолжения постепенного наращивания позиции.

В настоящий момент в моем публичном портфеле уже накопилось 589 акций компании Роснефть со средней ценой 436р.

28.04.2025 Станислав Райт — Русский Инвестор

Показать полностью

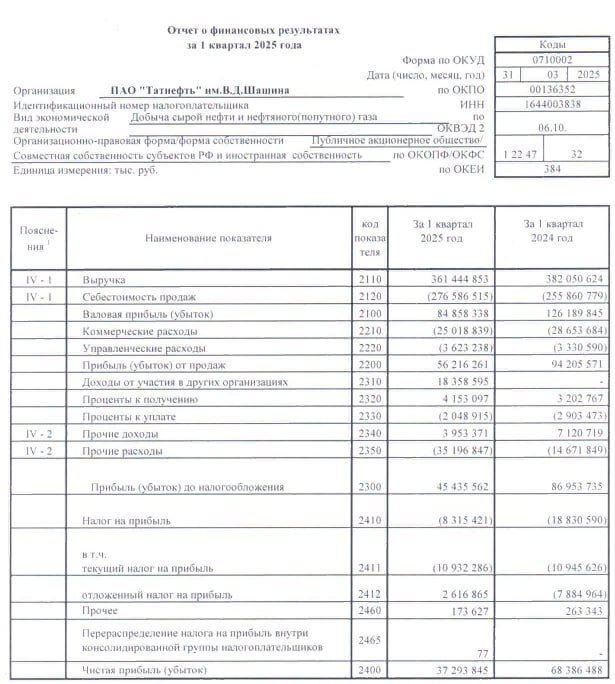

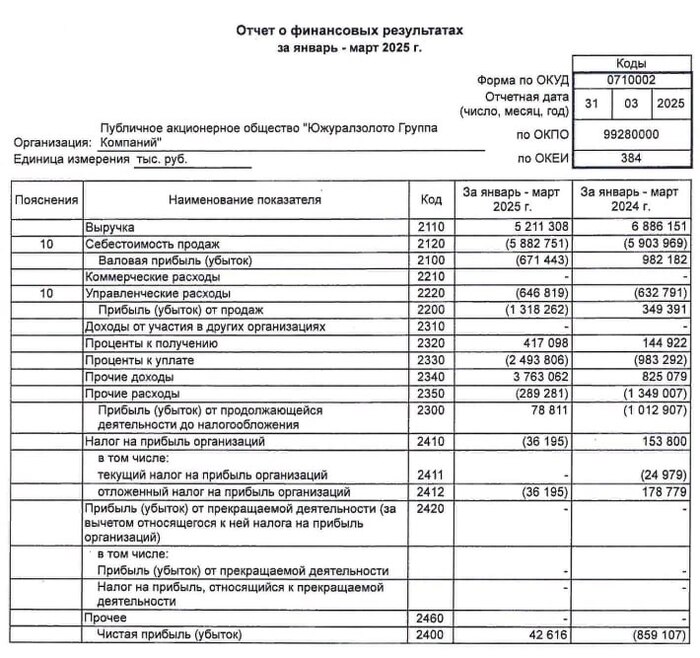

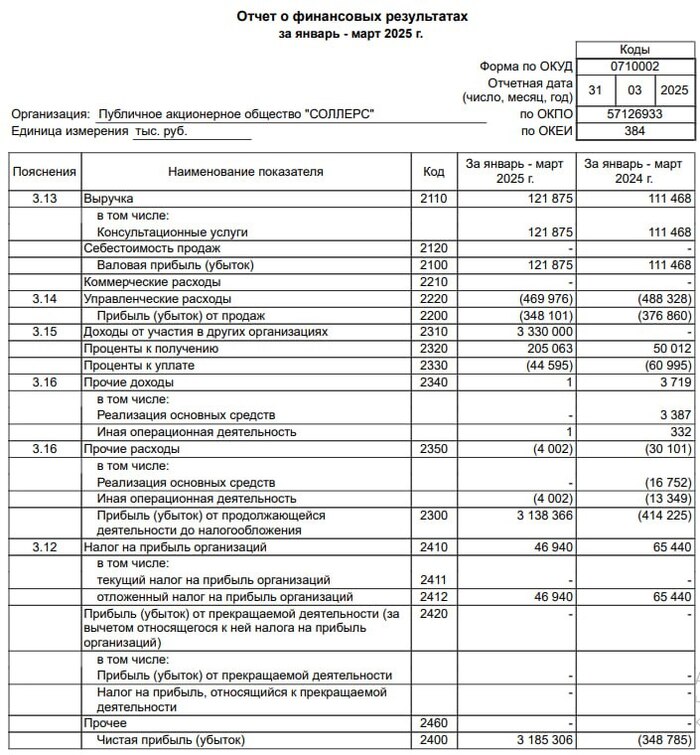

Галопом по отчетам: Татнефть, ЮГК и Соллерс

⏰ Минувшие сутки ознаменовались повышенной активностью узников российского фондового рынка, вынужденных отбывать свой пожизненный срок под чутким присмотром бдительного отечественного регулятора. Причина тряски — желание поделиться чистосердечными РСБУ-раскаянием об «успехах», достигнутых ими в первом квартале 2025-го года, совмещенное с попытками улучшить условия своего содержания через обретение места в наших с вами инвестиционных портфелях.

⛽️ Первая на очереди — Татнефть

📉 Ситуация знакомая: сокращение выручки (-5,4%), увеличение себестоимости продаж (8,1%) и, как следствие, уменьшение чистой прибыли практически в два раза (-46,4%). Крайне похожие результаты мы уже имели честь наблюдать у Лукойла ⛽️. Рискну предположить, что нечто подобное, с поправкой на всякие корпоративные спецэффекты, нам еще раз доведется увидеть и у Роснефти ⛽️.

🛢 К сожалению, снижение средней цены из коридора 75-85 долларов за бочку «черного золота» до нынешних 60-65, не в последнюю очередь продиктованное творческой тарифной политикой рыжего гуся Трампа и постепенным расхождением по швам некогда единого ОПЕК, безжалостно бьет по прибылям всех отечественных нефтедобытчиков без исключения.

🟡 Вердикт: на фоне продолжающегося макроэкономического экшена и затяжной жесткой денежно-кредитной политики, Татнефть, наряду с вышеупомянутым Лукойлом, в силу крайне низкого показателя чистого долга остается одной из лучших идей сектора. Вопрос инвестиционной привлекательности самой нефтегазовой отрасли, однако, является крайне дискуссионным и во многом зависит от дальнейшего развития событий, возможность оказания влияния на которые находится далеко за пределами полномочий компании.

⛏ Следующий по списку — ЮГК

📉 Здесь ситуация еще интереснее: основной актив, денно и нощно добываемый на принадлежащих группе месторождениях, еженедельно бьет все новые и новые исторические рекорды стоимости, а выручка компании — снижается (-24% г/г).

👀 Получению номинальной чистой прибыли в 42 млн. рублей в условиях валового убытка способствовало увеличение таинственной статьи «прочие доходы» в 4,5 раза относительно значений прошлого года. Прибыль эта «бумажная» и получена она была в результате укрепления рубля и последующей переоценки обязательств компании, номинированных в иностранной валюте. А, стало быть, в терминах деревянных» денег компания все-таки убыточна.

☠️ Во всем винят прошлогоднюю остановку производства, связанную с нахождением Ростехнадзором и прокуратурой нарушений на уральском кластере месторождений, хотя сами в прошлом году уверяли акционеров, что на операционную деятельности компании это «недоразумение» не окажет практически никакого эффекта. Значится, обманули.

🔴 Вердикт: низкая маржинальность вкупе с колоссальными процентными расходами на обслуживание долга, достигающими половины (!) от размеров выручки компании делают её аутсайдером даже в условиях безудержного роста цен на золото. Ждем МСФО отчет и надеемся на лучшее. Мой персональный безоговорочный фаворит в секторе — Полюс.

🚗 Последний на сегодня — Соллерс

⚠️ Сразу отмечу, что здесь РСБУ-отчет не носит такого принципиального значения для оценки результатов деятельности компании, как это было в случаях с Татнефтью и ЮГК. Происходит это в силу учета в документе «консультационных услуг», оказываемых компанией и оставления за его пределами информации об основной деятельности группы — производстве и реализации автомобильного транспорта.

📈 Из хороших новостей: за счет «доходов от участия в других организациях» Соллерсу удалось вернуться к положительным значениям чистой прибыли по результатам первого квартала.

🟡 Вердикт: отрасль автомобилестроения переживает сейчас не самые лучшие свои времена — здесь вам и снижение производства в результате переизбытка товара, и, снова же, жесткая ДКП, делающая автокредиты недоступными для большей части наших сограждан. Опять же: ждем МСФО и не делаем резких движений. А я пока, пожалуй, от покупок акций компании воздержусь.

🤣 Ну и в завершении, так сказать, народное творчество по мотивам:

Показать полностью

4

Роснефть рекомендовала финальные дивиденды за 2024 год!

💸В пятницу совет директоров Роснефти рекомендовал выплатить 14,68 руб на акцию. Последний день для покупки под дивиденды — 17 июля 2025 года. Доходность составляет 3,1%.

📁Роснефть традиционно дважды в год направляет на дивиденды не менее 50% от чистой прибыли по МСФО. Компания уже выплатила промежуточные дивиденды в размере 36,47 руб на акцию (доходность — 7,6%). Формально это были дивиденды за 9 месяцев 2024 года, но дивидендной базой выступала прибыль по итогам первого полугодия 2024 года.

📌С учетом уже выплаченных дивидендов и рекомендованных сейчас, общая их сумма за 2024 год составит 51,15 руб (10,7% доходности).

За 2023 год суммарно было выплачено 59,78 руб на акцию (10% доходности).

По факту, финальные дивиденды будут выплачиваться из прибыли за второе полугодие 2024 года. За этот период компания заработала 311 млрд руб чистой прибыли. Снижение размера дивидендов более чем в 2 раза по сравнению с промежуточными выплатами обусловлено отрицательной курсовой переоценкой, пересчетом отложенного налога на прибыль и увеличением процентных расходов.

‼️Снижение цен на нефть в текущем году и укрепление рубля может негативно сказаться на прибыли компании по итогам первого полугодия. Вместе с тем долгосрочным драйвером для компании остается развитие проекта "Восток Ойл", ресурсная база которого составляет свыше 6,5 млрд тонн премиальной малосернистой нефти.

💼В рамках ежемесячных покупок я продолжаю периодически покупать Роснефть, доля которой в моем портфеле сейчас составляет 3,8% (119 тыс рублей). С учетом рекомендаций мне будет выплачено 3200 руб, при этом общая сумма за весь 2024 год составит 10600 руб (уже с вычетом НДФЛ).

Еще больше информации в моем телеграм канале, там же публикую все свои сделки: https://t.me/+CltfllCmAL44Y2Ji

Показать полностью

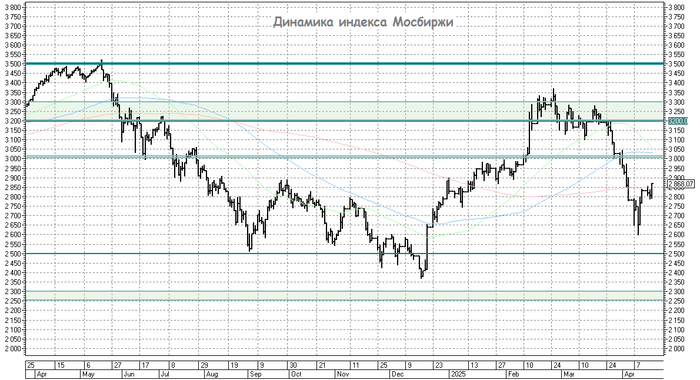

Страстная неделя: куда движется российский рынок?

📈 То ли очередные надежды на благополучное разрешение геополитического конфликта на Украине, на фоне сегодняшних слухов в BILD о том, что «Трамп отверг сделку c Украиной на 50 миллиардов долларов и отказался поставлять оружие даже за деньги», то ли растущие цены на нефть марки Brent, которые вновь пытаются закрепиться выше $60 за баррель после падения ниже $60 неделей ранее - в любом случае вечером на российский рынок акций приятно посмотреть!

Те, кто очень хотел прикупить дешёвых акций, просто обязаны были это сделать на прошлой неделе (я подкупал ЛУКОЙЛ, Роснефть, ГазпромНефть и пару компаний из IT-сектора), а сейчас, когда рынок вновь пытается оттолкнуться от дна, самое время вновь начинать накапливать денежный "жирок". Всё по классике!

А если вдруг эта попытка роста окажется ложной и на каком-нибудь очередном негативе российский рынок акций вновь направится вниз, то в диапазоне 2500-2700 пунктов по индексу Мосбиржи я всегда готов вернуться в эту бычью игру, которая является моей стихией!

👉 Сегодня в 19:00мск ждём традиционных еженедельных данных по инфляции в стране, верим в светлое будущее российского фондового рынка и практически не сомневаемся, что когда ключевая ставка всё-таки надумаем перейти к снижению (сейчас эта перспектива сдвинулась вправо, на второе полугодие 2025 года), терпеливые инвесторы станут гораздо богаче и счастливее!

Ну а если вы до сих пор не счастливы и никак не можете найти себя на этом рынке с "американскими горками", добро пожаловать в наш уютный клуб! Своим примером, спокойствием и собственными сделками по портфелю я покажу вам верный путь!

❤️ Хорошего вам настроения в эту Страстную неделю, друзья! И пусть всё будет хорошо!

©Инвестируй или проиграешь

Показать полностью

1

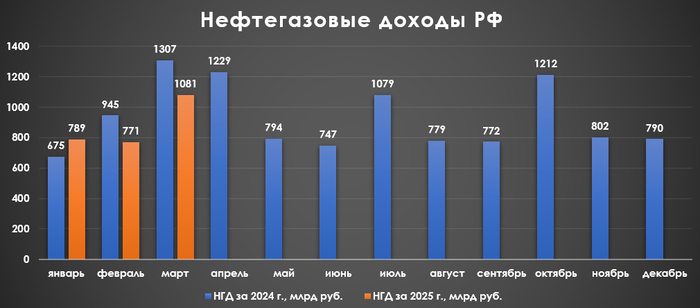

Нефтегазовые доходы в марте 2025 г. — фиаско по наполняемости бюджета из-за укрепления рубля, санкций и падение цены на Urals

🛢️ По данным Минфина, НГД в марте 2025 г. составили 1,08₽ трлн (-17,3% г/г), месяцем ранее — 771,3₽ млрд (-18,4% г/г). Нефтегазовые доходы продолжили своё падение относительно прошлого года, всё из-за укрепления ₽, январских санкций и падения цены на сырьё (средний курс $ в марте 2024 г. — 91,7₽, цена Urals — 70,34$). Средний курс $ в марте 2025 г. составил 86₽ (в феврале — 92,7₽), средняя же цена Urals рухнула до 58,99$ за баррель по данным МИНЭК (ниже санкционного потолка цен на сырьё, в феврале — 61,69$), как итог цена за бочку в марте была равна ~5073₽ (в феврале — 5720₽). По новому бюджету средний прогнозный курс $ за 2025 г. — 96,5₽, цена Urals — 69,7$, мартовские поступления для бюджета катастрофически малы, причём в апреле ситуация стремительно ухудшается. Рассмотрим полноценно отчёт:

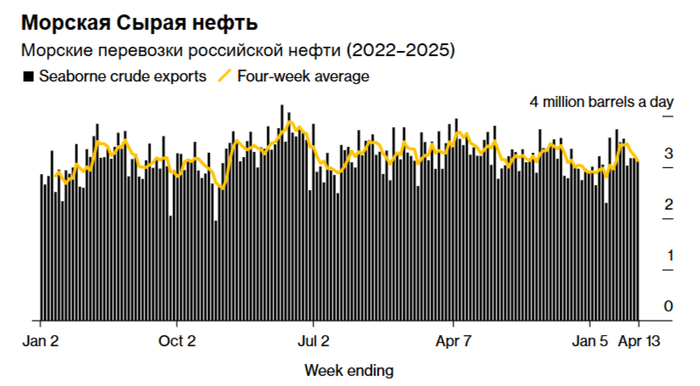

🗄 НДПИ (776,5₽ млрд vs. 1,027₽ трлн месяцем ранее). РФ дополнительно должна была сократить добычу нефти, и её экспорта совокупно на 471 тыс. б/с во II кв. 2024 г. и продлить до III кв. (в июне добыча должна была составить 8,979 млн б/с). РФ в 2024 г. 6 месяцев не придерживалась плана сокращения, в марте 2025 г. добыла нефти — 8,963 млн б/с (-10 тыс. б/с м/м), в 2025 г. происходит компенсация по добыче за ранее превышенные квоты, но по сути уже вышли на плато по добыче. В мае страны ОПЕК+ увеличили квоты на добычу с учётом компенсаций Россия сможет добывать 9 млн б/с. По состоянию на 13 апреля общий объём морского экспорта российской нефти сократился за 4 недели на 3,13 млн б/с и это самый низкий показатель с февраля.

🗄 Экспортные пошлины и НДПИ на газ продолжают снижаться. Недавно разбирал, как идут дела в Газпроме: С 1 января 2025 г. отменили "нашлепку" к НДПИ на газ, это высвободит 600₽ млрд, но её убрали из-за необходимости пристроить эти деньги на инвест. программы. У Газпрома есть проект СПГ-Завода в Усть-Луге (заёмные средства — 2,882₽ трлн) и Сила Сибири 2 (требуется 1,5₽ трлн на 5 лет). Долговая нагрузка растёт (занимать в валюте невозможно). Сейчас компании помогает консолидация СЭ, сокращение инвест. программы и отмена дивидендов, но как видим поставки сокращаются из-за приостановки прокачки через Украину.

🗄 Налог на дополнительный доход (НДД) составил 487,1₽ млрд, он платится поквартально (в марте, апреле, июле и октябре, поэтому случился такой перекос в доходах по сравнению с февралём).

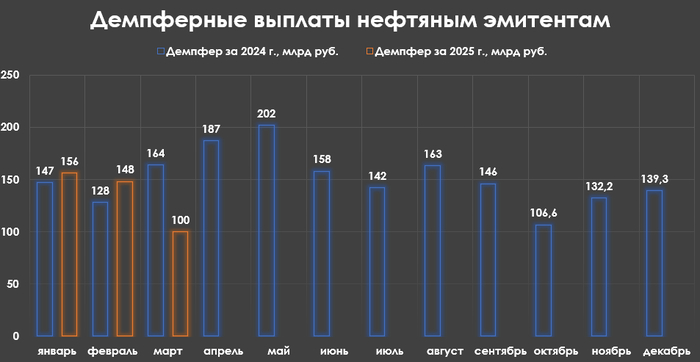

🗄 В марте Минфин выплатил компаниям по демпферу — 100,3₽ млрд (-39% г/г, в феврале — 148,3₽ млрд). Январские санкции от США подтолкнули правительство продлить разрешение на экспорт топлива до 28 февраля, позже правительство продлило данное разрешение до 31 августа (сокращение произошло из-за остановки некоторых НПЗ и снижения крэк-спредов). Не забывайте, что демпферные выплаты необходимо нормировать на себестоимость нефти, чтобы учитывать их в прибыли нефтяников. Напомню, что дума приняла закон об изменении топливного демпфера и повышении акцизов на нефтепродукты, по оценке Минфина это принесёт экономии 131₽ млрд в 2025 г., 7% отщипнут у нефтяников от всех выплат.

📌 Планируемый объём доп. НГД за апрель — 29,7₽ млрд (недобрали -65,6₽ млрд в марте). Объём продаваемых юаней с 07.04 по 12.05 составит 2,9₽ млрд в день (месяц назад покупали ежедневно на 2,9₽ млрд, вообще продажа пройдёт впервые с февраля 2024 г.), поддержка ₽ усиливается. Констатируем, что март (как и I кв.) получился удручающим для нефтяной отрасли (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.), в апреле ситуация только ухудшается (продолжающееся укрепление ₽, цена Urals падала ниже 50$). Всё это влияет и на наполняемость бюджета, а он требует денег, дефицит ФБ по итогам I кв. составил 2,173₽ трлн или 1% ВВП, больше на 1₽ трлн чем заложено на весь 2025 г. Проблема вырисовывается в пополнении бюджета — НГД доходы просели, а в первую неделю апреля было потрачено сверх много — 2,4₽ трлн, при доходах в 300₽ млрд.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

2

Почему мы платим за ЖКУ, если ресурсы принадлежат народу по Конституции?

Сейчас я напишу статью и получу кучу гневных комментариев. Особенно от людей, которые прожили часть своей жизни в СССР. Но что делать - не я принимал эти законы...

Как-то я опубликовал в своём телеграм-канале пост, в котором рассказал про судебные разбирательства, связанныо с оплатой коммунальных услуг. Не прошло и часа, как я получил крайне эмоциональное сообщение от одного из читателей.

Он возмущенно заявил: "Разве вы не знаете, что все долговые обязательства за россиян уже покрыты государством, и вообще, оплачивать ЖКХ не обязательно?"

Сначала я был несколько озадачен подобным утверждением, но затем вспомнил об одной популярной теории, которая имеет хождение в определенных кругах. Однако остается вопрос: насколько она действительно правдоподобна?

Если окунуться в просторы интернета, можно наткнуться на множество статей и обсуждений на форумах и в социальных сетях, которые уверяют своих читателей в том, что все коммунальные сборы финансируются государством. Аргументируют это тем, что, согласно Конституции, все природные ресурсы страны принадлежат ее народу, а значит, оплачивать за их использование якобы не требуется.

Постараемся разобраться в данном вопросе с юридической точки зрения: действительно ли каждый гражданин обязан платить за услуги ЖКХ, и каким образом могут сложиться обстоятельства в суде, если взять на вооружение доводы адептов этой теории.

В России предоставление коммунальных услуг населению осуществляется на платной основе, с строго установленными тарифами. Эти тарифы утверждаются на законодательном уровне и регулируются государственными органами.

Средства, которые поступают в виде оплаты за коммунальные услуги, направляются ресурсоснабжающими организациями на поддержание в исправном состоянии всей коммунальной инфраструктуры, а также на выплату заработной платы сотрудникам. Эта процедура закреплена в Приказе Минфина России от 11 декабря 2018 года № 259н.

Сторонники вышеупомянутой теории часто упоминают как раз этот приказ. В Приложении № 4 к документу представлен перечень направлений, на которые предполагается расходование бюджетных средств целевого назначения. Среди прочего там указаны и «выплаты на приобретение коммунальных услуг населению — это оплата отопления, водоснабжения, газа и электроэнергии» (код 0200 010).

На основании того, что в данном приказе прописаны источники финансирования (а именно целевые средства федерального бюджета), некоторые граждане сделали вывод, что государство уже заранее берет на себя все коммунальные расходы.

В действительности же Приказ № 259н исключительно регулирует необходимость предоставления организациями, задействованными в государственных контрактах, подробных отчетов о том, как были израсходованы выделенные им бюджетные средства. Однако это практически никак не связано с вопросом оплаты коммунальных услуг обычными гражданами.

Если бы вы в суде попытались использовать этот приказ как аргумент в пользу освобождения от коммунальных платежей, судебное решение всё равно было бы не в пользу должника. Судья будет исходить из позиции, что в России предоставление коммунальных услуг населению осуществляется в рамках тарифов на платной основе, а собранные средства направляются на поддержание инфраструктуры и оплату труда персонала.

Таким образом, утверждения о том, что существуют законные основания для отказа от оплаты коммунальных услуг, являются ничем иным, как мифами и заблуждениями.

Подобные мнения часто находят поддержку среди старшего поколения, особенно тех, кто жил в Советском Союзе. В те времена действительно государство брало на себя значительное число социальных обязательств.

Однако сегодня, в условиях рыночной экономики, граждане вынуждены оплачивать товары и услуги, включая коммунальные, самостоятельно, согласно утвержденным тарифам.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Показать полностью

2