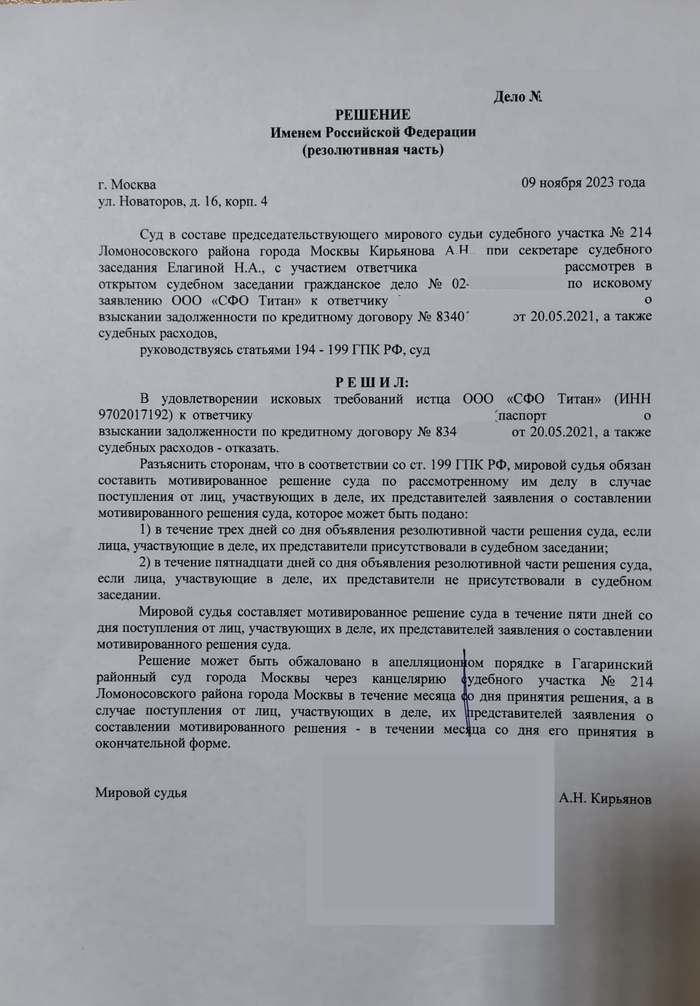

Мошенники с использованием ПЭП

На этот раз мы отстояли интересы клиента в споре с коллекторами. Мошенники, взяли кредит на имя нашего клиента, договор подписан простой подписью (через СМС), подтверждение было оформлено с номера который не принадлежит клиенту, денежные средства от банка пришли на счет, который не принадлежит клиенту. Но банк видимо не зная всей этой схемы продал долг коллекторам, которые и обратились в суд с требованием о возврате долга и процентов. Путем судебных запросов мы смогли доказать, что банковский счет и номер телефона не принадлежит клиенту, а паспортные данные в кредитном договоре мошенники могли получить самостоятельно. В связи с этим мы смогли уберечь клиента от оплаты не своего долга.

Будьте аккуратны, теперь при наличии ПЭП (простая электронная подпись) в такую ситуацию попасть может каждый.

Показать полностью

1

Оплата кредитки деньгами с кредитки

Добра!

Несколько лет оплачиваю платеж для грейс периода по кредитке деньгами с этой самой кредитки (иными словами: условно у меня есть кредитка с лимитом в 50 000р, задолженность по ней составляет 40 000р. У меня есть 20 000р на дебетовой карте и оставшиеся от лимита 10 000р на кредитке. Я перевожу 10 000р с кредитки на дебетовую, затем перевожу получившиеся 30 000р на кредитку --> перевожу 30 000р на дебетовую --> перевожу 10 000р на кредитку). Таким образом у меня закрывается платеж для грейс периода и я могу не платить проценты до следующего месяца, в следующем месяце схема повторяется и так до бесконечности.

Собственно вопрос, а могу ли я получить по шапке за такое? Особенно волнует могут ли за такие танцы с бубном убрать кредитный лимит в 0.

Про залоги и проблемные долги

Самые забавные залоги, которые люди предлагают или требуют когда дают займы - это личное поручительство владельца и залог доли в компании.

В первом случае обычно забывают уточнить какие активы реально записаны на человеке, какова их рыночная цена и ликвидность, компенсируя это ничем не обоснованной уверенностью, что "он мне теперь лично должен если что". Пацанский базар, ага. А потом, когда проблемы случаются, бегают с выпученными глазами, потому что оказывается что

- есть куча юридических уловок как сделать залог не залогом, как продолжать им пользоваться не владея, как затянуть все на годы

- залоги, особенно если речь про товар на складе, могут быть проданы, заложены дважды или просто быть уничтожены за срок среднего займа

- залоги требуют расходов на содержание и управление

- ликвидность внезапно стала нулевой

- цена упала

- расходы на юридические действия съели всю прибыль

- долги списываются банкротством

- моральное давление личного долга работает только с теми кто верит в репутацию (которой нет), хочет быть хорошим (что невозможно) и думает что долговые проблемы не пережить (что не так).

Во втором случае это еще забавнее - подразумевается, что в случае полной жести в бизнесе и отсутствия денег в компании, инвестор получит кусок этой жести или целиком всю, которая уже ничего не стоит. Уточнить, что записано на компанию из реальных активов, тоже обычно забывают.

И возникает вопрос - если инвестор настолько компетентен, что он может, в случае глубоких проблем в бизнесе, резко прийти и взять управление и вырулить бизнес в прибыль героически, то почему он не занимается работой с проблемными активами как основной работой, получая там мегамаржу? А если он не умеет - то что он планирует делать с этим плохопахнущим горящим чемоданом без ручки в случае наступления проблем?

В целом, это все выглядит как попытка уберечься от гонореи, требуя с партнера медсправку, но не проверяя, а кто эту справку выдал, когда и что вообще написано там. Зато спокойно, ага, бумажка ведь есть, с печатью.

Показать полностью

1

Мультикарта от ВТБ, или ловушка кредитного дьявола

Как-то однажды, при посещении банка, менеджер предложил оформить кредитку с довольно неплохими условиями, на первый взгляд. Большой льготный период, начисление процентов только на фактическую задолженность и так далее. Ну, оформил, мало ли.

Какое-то время пользовался, никаких нареканий не было. Суммы озвучивать не буду, так как одним они покажутся смешными, другим наоборот.

Дальше произошла цепочка событий, которые частично были прощёлканы по незнанию, частично являлись обстоятельствами непреодолимой силы. Сначала банк самостоятельно поднял лимит, что оказалось выше среднемесячного дохода практически вдвое, затем случился ковид, и эти самые доходы заметно, упали, и лимит по кредитке стал равен примерно трём зарплатам.

Вот тут-то и начались чудеса. У банка ВТБ есть один прикол, они никак не разделяют кредитные средства и собственные средства клиента, на чём и построен механизм работы ловушки их кредитной мультикарты. Со счёта кредитки начали списывать суммы, уменьшающие тем самым лимит доступных средств и увеличивающие задолженность, и что закономерно, каждое следующее списание было больше предыдущего, пока счёт не опустел. Наступила ситуация, когда на руках есть карта, за которую каждый месяц берут проценты, но пользоваться ей невозможно. Погасить задолженность одним платежом возможности тоже не было. На вопрос "можно ли снизить лимит вдвое, если я погашу половину долга?", работники банка отвечали "сначала погасите задолженность полностью", и загадочно улыбались.

Вся эта возня продолжалась около года, пока однажды наконец не появилась возможность погасить весь долг разом и закрыть эту ебучую карту.

Из всей истории совет один: Не заводите кредитку с лимитом, превышающим половину вашего дохода, и уж тем более, никогда не заводите кредитку с лимитом вдвое-втрое больше ваших доходов в месяц.

Насчёт того, связываться вам с этим банком или нет, дело ваше, лично я, больше не буду.

В рот я их ебал других банках есть более адекватные условия.

Показать полностью

Как давать деньги в долг

Не давать. Но это слишком просто. Раз пост про то, как вернуть деньги залетел, думаю, будет не лишним написать инструкцию, а как вообще давать деньги в долг?

Сразу скажу – это не спасет от того, что должник может пропасть, уехать, поменять номер телефона, имя, город, страну и планету.

Но если подстраховаться, шансы вернуть своё будут повыше. Итак, что по советам?

1. Даже если это самый близкий человек в мире, оформляйте передачу денег письменно

Если человек начнёт говорить что-то в духе «ну вот, ты что, мне не доверяешь?», то это красный флажочек.

Так как письменно то оформить?

На бумаге напишите, кто, кому, как, когда и сколько передал денег. Не лишним будет добавить еще и на каких условиях будет возврат этой суммы.

Условно:

Я, Иванов Иван Иванович паспорт серия 0000 и номер 000000, выдан отделом УФМС России по г. Москва, код подразделения 111-000, зарегистрирован по адресу 000000, г. Москва, ул. Болтушкина, д. 1, 01.01.2001 года получил от (тут ваши данные) сумму в размере 10 рублей переводом на банковскую карту АО Банк/наличными денежными средствами.

Обязуюсь вернуть указанную сумму 01.01.2002 года. Стороны договорились, что займ беспроцентный.

г. Москва, дата, подписи сторон.

Обязательно впишите как можно больше данных о должнике – паспортные данные, адрес регистрации, номер телефона. Можно даже ИНН попросить написать, потом себе спасибо скажете.

Всё это будет нужно для подачи заявления в суд.

Единственным важным условием, при котором просто бумажка превращается в договор по п. 1 ст. 807 ГК РФ является сумма займа.

1. По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг.

Если займодавцем в договоре займа является гражданин, договор считается заключенным с момента передачи суммы займа или другого предмета договора займа заемщику или указанному им лицу.

2. Да в принципе и всё. Можно прописать в этой расписке-договоре условия о процентах, если должник потеряется. А так часто и бывает. Но это уже задание на дополнительную оценку.

3. А, можно еще больше подстраховаться и взять в залог жену, детей и собаку должника. Но это немного смахивает на похищение.

Короче, у вас есть только 1 пункт, который делаешь и нормально всё будет. Ю хэв ван джоб, как говорится. Приколы возможны, но так вы будете от них хотя бы немного защищены.

Обнял-приподнял и попрощался. До новых встреч!

Показать полностью

Про новые поколения

Каждые 20 лет, со сменой поколения, люди начинают говорить о том, что вот теперь-то наступили новые времена - молодежь уже не тянется к собственности и вообще у нее ветер в голове, хочет путешествовать, познавать мир. Что потребительство устарело, что новые люди не привязываются к недвижимости, а хотят жить коммунами по 8 человек в комнате, развиваться, духовно совершенствоваться и не заниматься банальными вещами. Ведь это так круто - жить в коворкинге, занимаясь дизайном, путешествовать по миру в палатках и быть волонтером в важных проектах, меняющих мир.

Ключевая деталь - все эти коворкинги и палатки производят и продают своим знакомым такие же 25-летние пацаны.

А потом, через 10 лет, оказывается, что эти молодые люди такие же, как и их родители - к 35 заводят семью, жена говорит "эй, чувак, а давай-ка ты на квартиру заработаешь нам, а то надоело в коворкинге жить с немытыми пацанами, а в поездках я хочу жить в отеле 3 звезды, где есть горячая вода и по ночам тихо", и все, новая экономика заканчивается.

Друг познается в чате

«Чат на чат» — новое развлекательное шоу RUTUBE. В нем два известных гостя соревнуются, у кого смешнее друзья. Звезды создают групповые чаты с близкими людьми и в каждом раунде присылают им забавные челленджи и задания. Команда, которая окажется креативнее, побеждает.

Реклама ООО «РУФОРМ», ИНН: 7714886605

Минтруд создаст комиссии по контролю за долгами по зарплате

Минтруд подготовил поправки к Трудовому кодексу, которыми предлагается создать механизм по контролю за погашением работодателями просроченных долгов по зарплате перед сотрудниками.

Ведомство предлагает передать соответствующие полномочия региональным межведомственным комиссиям. Автор поправок объясняет: такие комиссии уже есть во многих регионах, но уточнение их полномочий и статуса сделает межведомственный контроль за долгами по зарплате эффективнее.

Комиссии не будут вести контрольно-надзорную деятельность, которой уже занимается Роструд, но получат другие полномочия и смогут:

▪️принимать меры по погашению долгов по зарплате и координировать мероприятия по профилактике в регионах;

▪️обмениваться информацией с органами власти и гражданами для выявления долгов;

▪️готовить предложения для властей субъектов о принятии региональных программ по борьбе с долгами по зарплате;

▪️заслушивать руководителей компаний, которые допустили образование долгов и теневую занятость.

☝️В законопроекте указано, что Роструд будет вести реестр работодателей, у которых нашли просроченные долги по зарплате перед сотрудниками. Он будет доступен всем.

Работа не волк - полезные советы и ценная информация для всех категорий работников