🔌Продолжаю рассказывать про свою ребалансировку портфеля в январе. До этого выходил пост про продажу ММК, сегодня на очереди ИнтерРАО. Ещё с декабря 2023 г. я начал сокращать эмитентов в своём портфеле, некоторые отрасли мне казались раздутыми, мысль о том, что в энергетиках я хочу видеть 1 представителя не покидала меня, поэтому в декабре продалЭЛ5-Энерго, а в этом месяце ИнтерРАО. В данной отрасли хотелось сочетать высокую доходность и перспективы, но на сегодняшний момент таких эмитентов мизерное количество, а в моём портфеле, только 1 такой представитель. Почему всё же продал ИнтерРАО?

Если отталкиваться от последнего отчёта компании (МСФО за 9 м.), то он получился весьма сдержанным (если рассматривать за 9 м.). Во многом результаты за III кв. получились феноменальными из-за индексации тарифов, продаж электроэнергии (она идёт в валюте, ₽ ослаб к $ значительно), ещё стоит учитывать ₽ кубышку, которая помогает своими % к получению (банковские вклады дают на сегодняшний день шикарные %). Но, как же без рисков?

💡 Страны ЕС были самыми рентабельными рынками сбыта, куда уходило более половины всех поставок электроэнергии. Также помогали высокие цены на электроэнергию из-за подскочивших цен на газ. С июня 2022 г. Интер РАО полностью прекратила коммерческие поставки в страны Евросоюза. Да, произошла индексация тарифов с Китаем (договорилось с КНР включить пошлину в стоимость экспортной электроэнергии, компания будет получать рентабельность 5%, а так бы поставляли в минус). В итоге за 9 м. в сегменте трейдинг заработано — 42,4₽ млрд (-49,9%), что явно влияет на чистую прибыль, благо компания сумела почти заместить выпавшую выручку от данного сегмента.

💡 Из годового отчёта было известно, что компания будет строить новую генерацию: Новоленская ТЭС в Бодайбинском энергоузле на юге Якутии мощностью 550 МВт. Срок реализации проекта — 2028 г. На данный проект может потребоваться 257₽ млрд. При этом компания ожидает CAPEX в 2023 г. — 70₽ млрд, а в 2024 г. прогнозирует — 190₽ млрд. Как вы понимаете инвестиции увеличиваются из года в год, так ещё и на внушительные суммы, при этом профит с инвестиций можно будет получить, только в 2028 г.

💡 Отсюда вытекает, что компания навряд ли увеличит % выплату от чистой прибыли на дивиденды (ИнтерРАО платит 25% от ЧП, определяемой по результатам отчётного года на основе МСФО). На сегодняшний день выплата может составить — 0,23₽ на акцию (5,7% дивидендной доходности за 9 м.), если предположить, что за IV квартал получится заработать ещё примерно 20₽ млрд прибыли, то общий дивиденд составит — 0,28₽ (6,9% дивидендной доходности). Доходность, мягко говоря, не впечатляет, да и, похоже, такой % буду платить вплоть до 2028 г.

🔋 Почему Россети ЦП? Изучая последний отчёт компании (МСФО за 9 м. 2023 г.), можно прийти к выводу, что III кв. вышел образцово показательным. Примечательно то, что такой результат достигнут при довольно серьёзных кап. затратах, при этом эмитент не сильно просел по FCF, денежных средств хватает на CAPEX, сокращение долговой нагрузки, соответственно, можно задуматься и о дивидендных выплатах. Учитывая ЧП эмитента (12,7₽ млрд, берём 33% от ЧП на выплату, ибо так заплатили в прошлом году), нас ожидает более крупная дивидендная выплата — 0,037₽ на акцию (10,8% див.доходности и это только за III кв., а уже двухзначное число).

📌 Продажа/покупка акций состоялась 16 января, за это время акции Россети ЦП подросли на 0,47%, а акции ИнтерРАО снизились на 2,39% (продал акции в скромный плюс 4,4%). Я получил компанию, которая заплатит двухзначную дивидендную доходность, при этом с повышением тарифов, будет увеличиваться выручка, а значит сокращаться чистый долг — финансовая стабильность компании гарантирована. А в будущем инвестпрограмма принесёт доп. прибыль.

🔩 Недавно многие из вас зафиксировали рост акций сталеваров, драйвером ошеломительного преображения металлургов стало заявление гендиректора Северстали Александра Шевелёва, о том, что совет директоров на ближайшем заседании рассмотрит выплату дивидендов и вероятность выплаты достаточно высокая. Уже на протяжении долго периода времени я отмечал, что дела у металлургов идут неплохо и они адаптировались к внешним факторам, а дивидендная передышка не будет длиться вечно. Почему же металлурги чувствует себя вполне благоприятно, и дивидендные выплаты читались?

⬆️ Глобальное производство стали лихорадило на протяжении 11 месяцев, всему виной кризис в недвижимости Китая, который является главным потребителем стали. Россия же показывала стабильные результаты на протяжении долгого периода — это означает, что внутренний спрос возрос и остаётся стабильным.

⬆️ Стабилизация цен на продукцию, причём цены на премиальную сталь начали расти в России. Ослабление рубля, даже при текущем курсе металлурги чувствуют себя вполне комфортно.

⬆️ Финансовые и операционные результаты эмитентов. Накопленные денежные средства и стабильная выручка у некоторых эмитентов намекали на скорую дивидендную выплату.

📄 Судя по отчёту Северстали (МСФО за I полугодие 2023 г.), а он напомню вышел в конце августа, можно было сделать вывод, что компания первая может прибегнуть к выплате дивидендов (был выход отчёта по РСБУ за 9 месяцев 2023 г., но отчёт не даёт полной картины и мало информативен, ибо дочерние организации не учитываются, из-за этого может быть расхождение по фин. показателям). FCF вырос на 1% г/г до 60₽ млрд, CAPEX снизился на 36% г/г до 25₽ млрд, а денежные средства увеличились до 301₽ млрд (в сравнении с 186₽ млрд по состоянию на 31.12.2022). Компания сократила инвестиции, нарастила денежные средства и увеличила свободный денежный поток, как итог, если FCF поделить на число акций, то получится — 71,6₽ на акцию, как итог 4,6% дивидендной доходности за полгода (если прогнозировать на полный год — 1432,₽, около 9,2% див.доходности).

📌 Конъюнктура внутреннего рынка остаётся достаточно благоприятной для металлургов (строительная активность и устойчивое потребление в других отраслях промышленности). Единственное, что может огорчить данную отрасль — это укрепление ₽ и корректировка мер по льготной ипотеке, но это слегка снизит показатели металлургов (показателен будет II-III квартал 2024 г.). Что же насчёт моего выбора? То, кто меня продолжительное время читает, знает, что я держал акции ММК и НЛМК, в январе я продал акции ММК и купил НЛМК, сделав ставку на одного металлурга (позже выйдет статья). Если кратко, то ММК последние заплатят дивиденды, потому что полностью сосредоточились на инвестициях, что же насчёт НЛМК, то компания продемонстрировала существенный рост рентабельности и с тем, что ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 года, можно сделать вывод о сверх дивиденде, который будет существенно выше, чем у других собратьев по стали (учитывайте денежные средства, отрицательный чистый долг, цену акции и прогнозируемый свободный денежный поток).

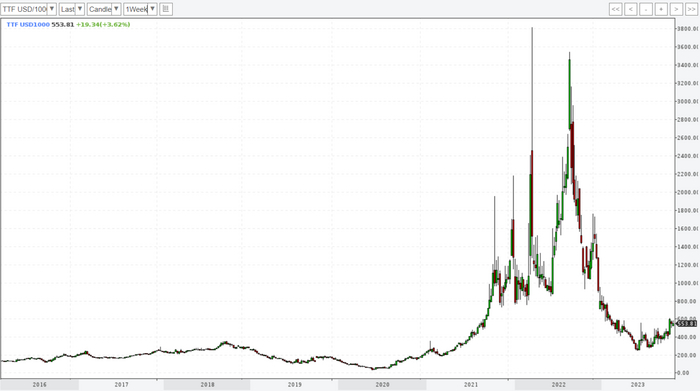

⛽️ Газпромотчитался, что по итогам 2023 г. экспорт газа в Китай по Силе Сибири составил — 22,7 млрд куб. м. Это на 700 млн куб. м выше контрактных обязательств Газпрома и в 1,5 раза больше, чем в 2022 г. (15,4 млрд куб. м). Также в 2025 г. газопровод Сила Сибири выйдет на полную экспортную производительность — 38 млрд куб. м газа в год. У Газпрома осталось 3 трубопровода по которым поставляется газ: ГТС Украины (в 2024 г. закончится срок действия транзитного договора), Турецкий поток (в 2023 г. шло плавное сокращение поставок по обоим трубопроводам) и Сила Сибири. Газопровод Ямал-Европа через Польшу прекратил свои поставки в связи с санкциями, введёнными Россией. Диверсии на СП и СП-2 полностью обесточили данные газопроводы (одна линия не разрушена, но СП не был сертифицирован по европейски правилам). Изучив отчётГазпрома за 2022 г., можно узнать, что в страны дальнего зарубежья компания поставила — 100,9 млрд куб. м (в 2021 г. — 185,1 млрд куб. м), а сейчас по подсчётам аналитиков это цифра будет в районе 70 млрд куб. м за 2023 г. Вы же понимаете какое снижение в поставках сырья испытала компания за 2 года, всё это повлияло на прибыль, соответственно, из-за этого появилось множество других проблем:

💬 Долговая нагрузка. Ещё в 2022 г. компания завершила II полугодие с гигантским убытком — 1,2₽ трлн (впервые в истории компании). Судя по последнему отчёту (МСФО за I п. 2023 г.), положение эмитента не сильно улучшилось. В I квартале 2023 г. компания была убыточной — 7,2₽ млрд, во II квартале помог ослабший ₽ и увеличившиеся поставки в Китай согласно контрактам. FCF составил — 507₽ млрд (операционный денежный поток — 681₽ млрд, тогда как capex — 1,18₽ трлн), долг вырос до — 6₽ трлн (на конец 2022 года общий долг был — 5₽ трлн), денежные средства сократились почти вдвое — 683₽ млрд.

💬 Налоги государству. Мы уже не вспоминаем про разовый налог в 2022 году, у компании много других платёжек в бюджет (1,2₽ трлн). В период с 1 января 2023 г. по 31 декабря 2025 г. Газпром ежегодно будет направлять 600₽ млрд через НДПИ, если сейчас посмотреть на прибыль компании, то данная сумма может сравняться с прибылью за весь 2023 год. Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год. Также Государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 года) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 годах. Необходимо больше золота, милорд? 😅

💬 CAPEX и поставки. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 миллиардов кубометров vs. 150 миллиардами кубометров в Европу). Учитывайте то, что цена сырья для Китая ниже, а для начала поставок всё равно потребуются годы и огромные инвестиции.

📌 Все эти проблемы понимает и компания, всё же некоторые шаги были приняты к улучшению ситуации. Газпромсократил инвестиционную программу в 2023 г. на 334₽ млрд (14,5%), позже проинформировал, что общий объём инвестиционной программы на 2024 г. составит — 1,574₽ трлн (-20,1% г/г). Следующим правильным шагом была бы отмена дивидендных выплат, но опять же на данное решение может повлиять государство и дочерние компании. Дивиденды от Газпромнефти, могут пойти на выплату дивидендов акционерам Газпрома (более 376₽ млрд направятся на счета главного мажоритария компании — Газпром), помимо этого есть есть такие дочерние компании, как Мосэнерго и ОГК-2, которые тоже в теории выплатят дивиденды. Поэтому, считаю, что инвестиции в Газпром — это расчёт на недооценённость компании (цена акции) и перспективы в будущем (всё же инвестиции в новые трубопроводы в Азию и СПГ принесут весомые объёмы).

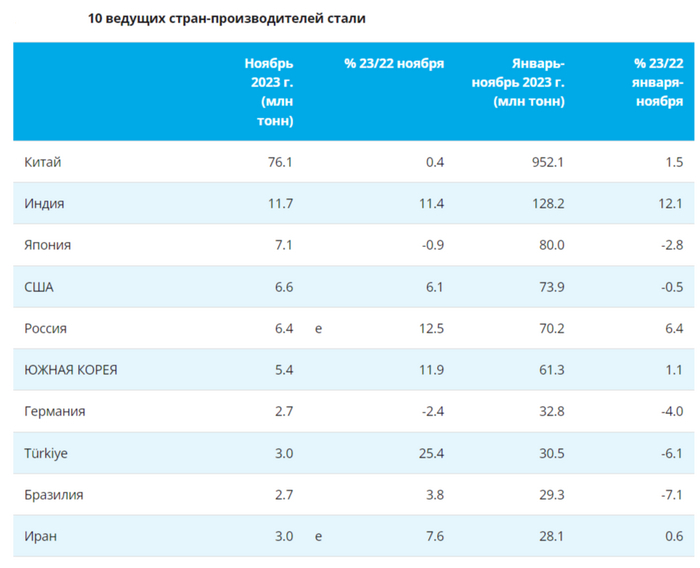

🪨 По данным WSA, в ноябре 2023 года было произведено — 145,5 млн тонн стали (3,3% г/г). По итогам же 11 месяцев — 1,715 млрд тонн (0,5% г/г). Основной вклад в улучшение глобального производства стали в этом месяце внесли: Индия — 11,7 млн тонн стали (11,4% г/г), Южная Корея (11,9% г/г) и Россия (12,5% г/г), у остальных слишком маленькие объёмы или не совсем впечатляющий % рост. Что же насчёт флагмана, то Китай (48% от общего выпуска продукции) произвёл 76,1 млн тонн стали (0,4% г/г), темпы восстановления скромны. Если взглянуть на динамику выпуска прошлых месяцев этого года, то идёт плавное сокращение добычи (150 млн тонн стали — октябрь, 149,3 млн тонн стали — сентябрь, 152,6 млн тонн стали — август, 158,5 млн тонн стали — июль).

🇷🇺 Как обстоят дела с выпуском стали в России? В ноябре было выпущено — 6,4 млн тонн стали (12,5% г/г), месяцем ранее — 6,3 млн тонн стали, внутренний спрос не даёт снизиться темпу выплавки. По итогам же 11 месяцев: 70,2 млн тонн (6,4% г/г). Учитывая недавнюю коррекцию на фондовом рынке и снижение котировок металлургов, то на сегодняшний день акции сталеваров перешли к планомерному росту. У российских сталеваров есть несколько преимуществ: ослабший ₽, возросший внутренний спрос, стабилизация цен на продукцию (всё это как бы намекает на будущие дивиденды). С начала года рост акций сталеваров составил: НЛМК — 59%, ММК — 58% и Северстали — 54% (позиция Северстали подросла и понятно почему, читайте ниже). Давайте немного подробнее разберём отчёты металлургов:

▪️ ММК: выбор компании — инвестиции, а не дивиденды. Капитальные вложения за Iп 2023 г. составили 45₽ млрд (35,5% г/г), а FCF за I полугодие 2023 г. сократился до 9₽ млрд (-48,3% г/г), отражая рост капитальных затрат. С учётом инвестиционной программы на 50₽ млрд, ММК — это история про будущие увеличение ЧП благодаря инвестпроектам (до конца 2023 г. планируется осуществить запуск 1-й очереди коксовой батареи № 12 суммарной мощностью 1,25 млн тонн сухого кокса в год), хотя кэш на счетах (150,9₽ млрд) и отрицательный чистый долг располагают к будущим дивидендным выплатам (2024 г.). Также ММКопубликовал операционные результаты за III квартал 2023 года, где становится ясно, что эмитент приспособился к новым условиям и показывает стабильные результаты.

▪️ Северсталь: первая из металлургов может прибегнуть к выплате дивидендов. FCF вырос на 1% г/г до 60₽ млрд, CAPEX снизился на 36% г/г до 25₽ млрд, а денежные средства увеличились до 301₽ млрд (в сравнении с 186₽ млрд по состоянию на 31.12.2022). Северсталь имеет 60₽ млрд FCF, если поделить на число акций, то получится — 71,6₽ на акцию, как итог 5,2% дивидендной доходности за полгода.

▪️ НЛМК: хороший отчёт, но всё же не хватает некоторых данных (EBITDA и FCF — которые влияют на выплату дивидендов и рентабельность компании). Выручка составила — 506₽ млрд, операционная прибыль — 127₽ млрд, чистая прибыль — 92₽ млрд. У компании отрицательный чистый долг, что даёт надежду на выплату дивидендов (100% денежного потока). Есть риски в укреплении рубля, пошлинах и не желании выплачивать дивиденды из-за ухудшения спроса в 2024 году, но проблема с санкциями, например, решена: ЕС продлит разрешение на импорт стальных полуфабрикатов до 2028 г (эта новость в пользу дивидендов).

📌 Конъюнктура внутреннего рынка остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), но именно укрепление ₽ и корректировка мер по льготной ипотеке слегка могут снизить показатели металлургов (показателен будет II-III квартал 2024 г.), но это не помешает металлургам начать выплату дивидендов в 2024 г., на это намекают отчёты компаний и положение дел внутри страны.

Совет директоров Газпрома на заседании 19 декабря рассмотрит проект инвестиционной программы и бюджета на 2024 г., а также прогноз по 2026 г. Что же насчёт инвестиций газового гиганта, то уже за этот календарный год компания дважды сокращала бюджет на инвестиции (как на этот год, так и на будущий). Сначала 24 октября 2023 г. Газпром сообщил, что сокращает инвестиционную программу этого года на 334₽ млрд (14,5%), позже 23 ноября проинформировал, что общий объём инвестиционной программы на 2024 г. составит — 1,574₽ трлн (-20,1% г/г). Радует, что компания понимает в каком она находится положении, своевременное сокращение инвестпрограммы — уже плюс, сделано это для того, чтобы не ухудшать ситуацию с долговой нагрузкой. Давайте всё-таки подробнее рассмотрим ситуацию с долгом и "познакомимся" с другими проблемами эмитента:

⏺ Долговая нагрузка. В отчёте по МСФО за I п. 2023 г. было обнаружено, что в I квартале 2023 г. компания, вообще, была убыточной — 7,2₽ млрд, во II квартале помог ослабший рубль и увеличившиеся поставки в Китай согласно контрактам. Вспоминаем гигантский убыток во II полугодии 2022 года — 1,2 трлн (впервые в истории компании), уже тогда был звоночек. Помимо этого, свободный денежный поток в минусе — 507₽ млрд (операционный денежный поток — 681₽ млрд, тогда как capex — 1,18₽ трлн), а долг вырос до — 6₽ трлн (1₽ трлн — краткосрочные, 5₽ трлн — долгосрочные, на конец 2022 года общий долг был — 5₽ трлн), денежные средства сократились почти вдвое — 683₽ млрд. На инвестиции просто нет денег, какой выход? Правильно, сокращать инвестиционную деятельность.

⏺ Налоги. Изъятие через НДПИ 50₽ млрд у Газпрома ежемесячно с 1 января 2023 г. по 31 декабря 2025 г. 600₽ млрд ежегодно, если сейчас посмотреть на прибыль компании, то данная сумма может сравняться с прибылью за весь 2023 год. Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год. Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год. Также Государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 года) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 годах. Тарифы повысятся, но пировать будут не акционеры, а бюджет РФ. 10% выручки — это смех.

⏺ Европейские поставки газа не заместить по объёму. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 миллиардов кубометров vs. 150 миллиардами кубометров в Европу). Но цены будут ниже, а для начала поставок всё равно потребуются годы и огромные инвестиции (сейчас даже нет таких объёмов поставки).

📌 Вывод: Газпром уже начал выпутываться из данной ситуации, где цена на сырьё и объём поставок сокращается, государство изымает свои "дивиденды" налогами, а инвестиции увеличивают долговую нагрузку. Хватит ли данных мер? Не думаю. С учётом повышения налогов, я бы отказался от выплаты дивидендов, которые так рьяно обсуждают в инвест. домах. Логично было бы направить дивиденды от своих дочек (Мосэнерго и ОГК-2) на сокращение долговой нагрузки, но те же дивиденды от Газпромнефти, могут пойти на выплату дивидендов акционерам Газпрома (более 376₽ млрд направятся на счета главного мажоритария компании — Газпром), тут не предугадаешь. В такой ситуации, инвестиции в Газпром — это расчёт на недооценённость компании (с начала года акции Газпрома подорожали только на 0,4%, а индекс Мосбиржи прибавил 40%) и перспективы в будущем (всё же инвестиции в новые трубопроводы в Азию и СПГ принесут весомые объёмы, потому что даже сейчас нет этих пресловутых 100 млрд куб. м, по прогнозам аналитиков поставки за этот год составят — 80 млрд куб. м).

Восстановленный демпфер для нефтяной отрасли — благо, но выпадающие средства решили компенсировать за счёт повышения НДПИ на газовый конденсат Газпрома и сокращения выплат по акцизу для НПЗ, не выполняющих обязательства по поставкам на внутренний рынок (40% на внутренний рынок, в проигрыше: ЛУКОЙЛ и Сургутнефтегаз). Заводы Газпрома получают демпфер, однако, в отличие от нефтедобытчиков, не платят надбавку по конденсату и по сути данная мера введена для балансировки системы для газо и нефтедобывающих компаний. Коэффициент не будет применяться к структурам, которые добывают менее 35% газа в общем портфеле добычи (значит Газпром нефти это не грозит). Рост НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год. Помимо этого компания имеет ещё ряд проблем:

⏺ Долговая нагрузка. В отчёте по МСФО за I полугодие 2023 года было обнаружено, что в I квартале 2023 года компания, вообще, была убыточной — 7,2₽ млрд, во II квартале помог ослабший рубль и увеличившиеся поставки в Китай согласно контрактам. Вспоминаем гигантский убыток во II полугодии 2022 года — 1,2 трлн (впервые в истории компании), уже тогда был звоночек. Помимо этого, свободный денежный поток в минусе — 507₽ млрд (операционный денежный поток — 681₽ млрд, тогда как capex — 1,18₽ трлн), а долг вырос до — 6₽ трлн (1₽ трлн — краткосрочные, 5₽ трлн — долгосрочные, на конец 2022 года общий долг был — 5₽ трлн), денежные средства сократились почти вдвое — 683₽ млрд. На инвестиции просто нет денег от слова совсем!

⏺ Налоги. Изъятие через НДПИ 50₽ млрд у Газпрома ежемесячно с 1 января 2023 года по 31 декабря 2025 года. 600₽ млрд ежегодно, если сейчас посмотреть на прибыль компании, то данная сумма может сравняться с прибылью за весь 2023 год. Плюсуем сюда ещё налог выше и выходит то, что государство продолжает думать, что Газпром — дойная корова, но на деле это уже совсем не так.

⏺ Рост цен на газ уйдёт в бюджет. Государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 года) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 годах. Тарифы повысятся, но пировать будут не акционеры, а бюджет РФ. 10% выручки — это смех.

⏺ Европейские поставки газа не заместить по объёму. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 миллиардов кубометров vs. 150 миллиардами кубометров в Европу). Но цены будут ниже (продажи в Европу упали в 4 раза, а поставки в Китай идут по сниженной цене — $277), а для начала поставок всё равно потребуются годы и огромные инвестиции, на которые опять же придётся занимать, а значит увеличивать долговую нагрузку.

Но компания признала, что проблема с долговой нагрузкой существует и приняла ряд мер:

✔️ Газпром 24 октября 2023 года сообщил, что сокращает инвестиционную программу этого года на 334₽ млрд (14,5%)

✔️ Уже становится ясно, что дивидендов от головной компании не стоит ожидать. Государство свои "дивиденды" изымет через налоги, а сам Газпром через дочерние компании получит кэш в виде дивидендов (Газпромнефть, Мосэнерго, ОГК-2)

✔️ Все силы пущены на поставки в Китай, главные проекты тоже там, да это игра вдолгую, но на выходе должно получиться компенсировать некую часть доходов

📌 С учётом всех проблем компании, то инвестиции в Газпром — это игра вдолгую. Необходимо понимать, что дивидендных выплат может не быть пару лет, а с учётом инвестиций для поставок в Китай, то заработки не будут радовать частных инвесторов. На сегодня акции Газпрома заметно отстают от рынка. С начала года они подорожали только на 4%, а индекс Мосбиржи прибавил 49%. По сути, рынок на сегодняшний день правильно оценивает всю ту ситуацию, которая происходит вокруг компании и, наверное, ситуация разрешится только спустя пару лет.

⛽️ Газпром 24 октября 2023 года сообщил, что сокращает инвестиционную программу этого года на 334₽ млрд (14,5%). Похоже, компания поняла, что в сегодняшних условиях тратить столько на инвестпрограмму, имея при этом непомерную долговую нагрузку, означает только одно — просить помощи у государства, иначе банкротство (конечно, его не допустят, но резонанс был бы, история с ВТБ приснилась бы акционерам Газпрома). Ещё в отчёте по МСФО за I полугодие 2023 года обнаружился ряд проблем:

🔴 В I квартале 2023 года компания, вообще, была убыточной — 7,2₽ млрд, во II квартале помог ослабший рубль и увеличившиеся поставки в Китай согласно контрактам.

🔴 Свободный денежный поток в минусе — 507₽ млрд (операционный денежный поток — 681₽ млрд, тогда как capex — 1,18₽ трлн).

🔴 Долг вырос до — 6₽ трлн (1₽ трлн — краткосрочные, 5₽ трлн — долгосрочные, на конец 2022 года общий долг был — 5₽ трлн), а денежные средства сократились почти вдвое — 683₽ млрд.

При этом Газпром имеет, ещё ряд проблем:

🟣 Налоги. Изъятие через НДПИ 50₽ млрд у Газпрома ежемесячно с 1 января 2023 года по 31 декабря 2025 года. 600₽ млрд ежегодно, если сейчас посмотреть на прибыль компании, то данная сумма может сравняться с прибылью за весь 2023 год. По-хорошему налог необходимо отменять, но кто это сделает.

🟣 Европейские поставки газа не заместить по объёму. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 миллиардов кубометров vs. 150 миллиардами кубометров в Европу). Но цены будут ниже (продажи в Европу упали в 4 раза, а поставки в Китай идут по сниженной цене — $277), а для начала поставок всё равно потребуются годы и огромные инвестиции.

🟣 Рост цен на газ уйдёт в бюджет. Государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 года) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 годах. Тарифы повысятся, но пировать будут не акционеры, а бюджет РФ.

📌 В условиях рухнувшей добычи и экспорта, показателей долговой нагрузки и увеличения НДПИ, компания поступила грамотно, что сократила инвестиции. Следующим правильным шагом будет — отмена дивидендных выплат (государство получит деньги через налоги, а сам Газпром через дочек — Газпромнефть, Мосэнерго, ОГК-2), как бы странно ни звучало, но это пойдёт во благо акционерам Газпрома, потому что ситуация патовая и необходимо экономить на всём, чтобы снизить долговую нагрузку, пока эмитент ищет варианты сбыта сырья. Стоит напомнить, что акции Газпрома заметно отстают от рынка. С начала года они подорожали только на 5%, а индекс Мосбиржи прибавил 50%. По сути, рынок на сегодняшний день правильно оценивает всю ту ситуацию, которая происходит вокруг компании и, наверное, разрешится только спустя пару лет.

Да, это снова я в ваших лентах. Ну раз в год можно и потерпеть. Я уже пять лет в режиме полной открытости рассказываю на Пикабу о том, как я формирую свой собственный "мини-пенсионный фонд". Моя цель - накопить достаточное количество средств, которые могут покрывать типичные расходы нашей семьи на протяжении всей жизни. По моим расчетам, для этого достаточно иметь сумму, равную 300 среднемесячным расходам. Кстати, в следующей (заключительной) части годового отчета я расскажу, насколько я далеко от цели, и сколько еще осталось.

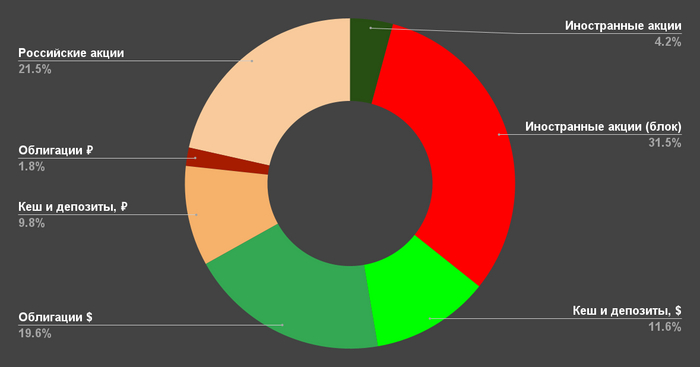

Две трети всего объема моего "мини-пенсионного фонда" - валюта. Правда, очень важный момент: большую долю занимают замороженные иностранные акции. Сами посмотрите, насколько это много:

Условно свои валютные вложения я делю на 3 кучки: американские акции, валютные облигации, акции остального мира (преимущественно китайские). Результаты буду описывать также с разбитием на эти три категории.

Американские акции

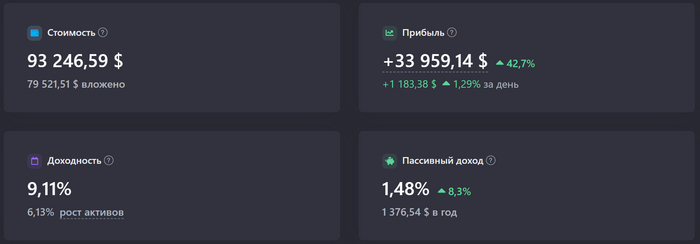

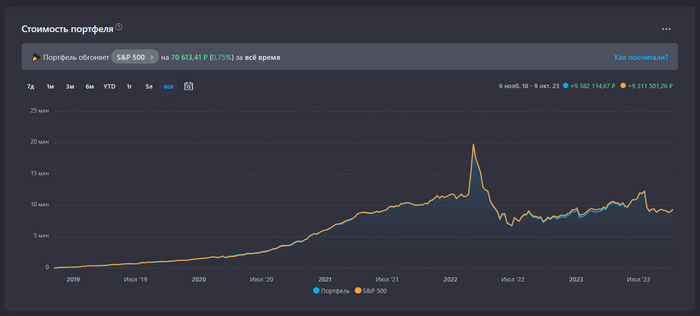

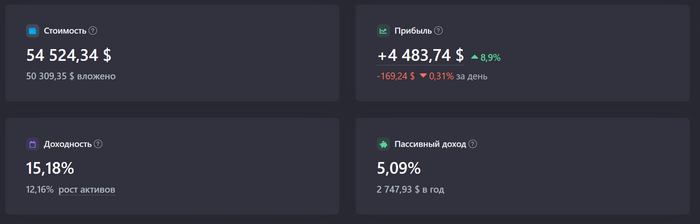

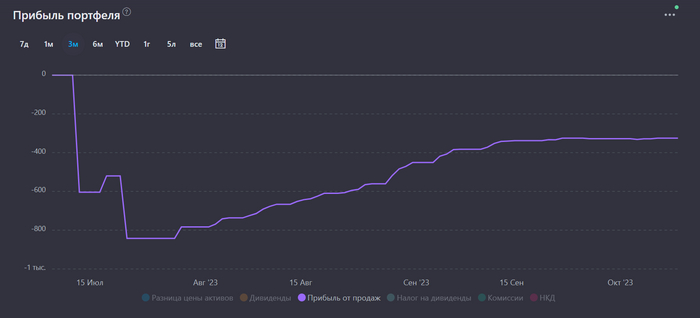

Доходность в валюте составляет 9,1% годовых. Бывало и лучше. Ведь вот уже почти два года (с декабря 2021 года) рынок американских акций не может вырасти, находясь в очень затяжной коррекции. Два года рынок не растет. Для справки, в рублях это 19,8% годовых - т.е. лучше, чем портфель российских акций.

На самом деле, портфель был гораздо более крупным, но за последний год я продал американские акции на сумму $60'600. Это были акции, которые либо не были заблокированы вовсе (куплены через банки, не попавшие под санкции первой волны), либо были разблокированы в рамках "секретного" взаимозачета СПБ Биржи с неким зарубежным инвест-банком (птичка на хвосте принесла, что это были гольдманы). Эта разблокировка произошла в ноябре 2022 года. А продавал я тремя "партиями" - в январе, в марте и в июле этого года.

Как видно из графика, мне повезло - проданные активы в совокупности своей в течении года имели результат чуть хуже индекса, а непроданные - чуть лучше индекса. Так что я сам того не ведая получил из-за этого хорошее преимущество над индексом S&P500, с которым ранее шёл очень ровно.

Причем, вложено своих в проданные акции $43'200, а $17'400 - это реализованная прибыль. Примерно половина этого дохода поступила от акций, которые находились в собственности более 3 лет, и такой доход освобожден от налогов. Но другая половина дохода была от акций в собственности менее 3 лет, так что я все равно "попал" на налог порядка 90 тысяч ₽, который придется уплатить в январе.

Изо всех оставшихся американских акций около $6000 находятся в полностью разблокированном (свободном) состоянии, чуть менее $4000 - в "полузаблокированном состоянии". Остальное (около $83000) - заблокировано.

Стоит также обратить внимание и на проблему дивидендных выплат по заблокированным бумагам. Проще говоря, они не приходят. А по тем, что были разблокированы в течение 2022 года (или не были заблокированы вовсе) - начали с недавних пор поступать очень обрывочно и с огромной задержкой (на 1-1,5 года).

Только за 2022 год не поступило около $1840 дивидендами от американских компаний.

Всего же я оцениваю задолженность по дивидендам, которые не поступали, и копятся в Евроклир на уровне $3100. В эту сумму входят и дивиденды от акций компаний остального мира, о которых будет ниже. Эти деньги уважаемая (нет) европейская организация положила под процент, и теперь демонстрирует рекордные прибыли - от вложенных под проценты средств россиян. Очень выгодный бизнес получился - блокируй чужие деньги, вкладывай их, а проценты оставляй себе.

На самом деле, по разблокировкам я настроен оптимистично. С одной стороны Евроклир, хоть и неохотно и медленно, но принимает решения о разблокировке. С другой стороны, активизировалось российское правительство, которое решило по деньгам за суверенные валютные облигации делать взаимозачет - Евроклир может снимать их со счета РФ на своей стороне, а РФ в свою очередь компенсирует за счет этих средств непоступившие дивиденды физлицам (указ №665).

Понятное дело, что в скором времени ждать разблокировки не стоит, но и увеличивать объем блокировок не хотелось бы. Как говорится, надейся на лучшее, а готовься к худшему. Поэтому я значительно сократил вложения в активы с рисками дополнительных волн блокировки. Правда, теперь я иногда покупаю на очень небольшие деньги заблокированные активы у других бедолаг на внебиржевом рынке (примерно за 30% от реальной цены).

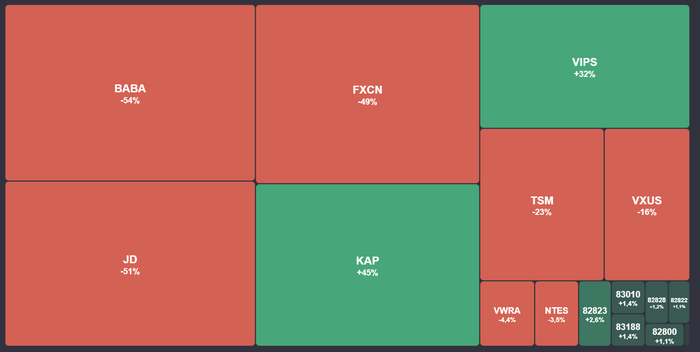

Прибыльных (в т.ч., очень сильно прибыльных) компаний - много. Оно и понятно - портфелю уже 5 лет, и многое было куплено давно. Самые прибыльные активы - это акции NVidia (+266%), фармкомпании Eli Lilly (+227%), Google (два типа акций, в среднем +110%).

Ужасный результат показывают компании Paypal (-69%) и Disney (-46%, повесточка что ли не заходит зрителям?).

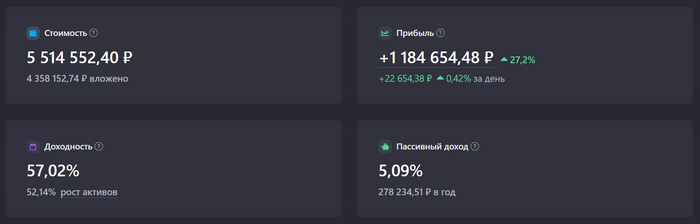

Интересный факт: несмотря на значительный объем проданного ($60000 или около 6 млн руб. по курсу или около 40% от общего объема), портфель несильно сократился в рублях (11,5 млн ₽ на конец 2021, и 9,5 млн ₽ сейчас):

А куда ушли доллары от проданных американских акций? Неужели, конвертировались в рубли? Об этом будет следующий кусок валютных вложений.

Замещающие облигации

У всяких Газпромов и Лукойлов всю жизнь были валютные кредиты. Были они и в форме облигаций, выпущенных в Евросоюзе. В Люксембурге, например. Они были взяты и в евро, и в долларах, и даже в швейцарских франках. И когда наступил 2022 год, платежи по таким облигациям делать стало затруднительно, а в некоторых случаях даже невозможно.

Казалось бы, не хотите получать наши деньги, да и хрен с вами! Но, как всегда, здесь есть куча нюансов. И очень важным был тот факт, что основными держателями этих валютных облигаций (порядка 60-70% по разным оценкам) были наши же банки! Они принимали от населения валютные депозиты - иногда под 1-2% годовых, а зачастую и вообще под 0,1% годовых, а сами размещали эти средства в облигации Газпрома под 4-5% годовых в валюте. На эти проценты и жили.

И если Газпром перестанет платить, то банкам нашим станет совсем худо. А если продолжит платить - то деньги будут оседать в Европе, и до банков все равно не дойдут - санкции же. Так что было придумано решение - замещающие облигации.

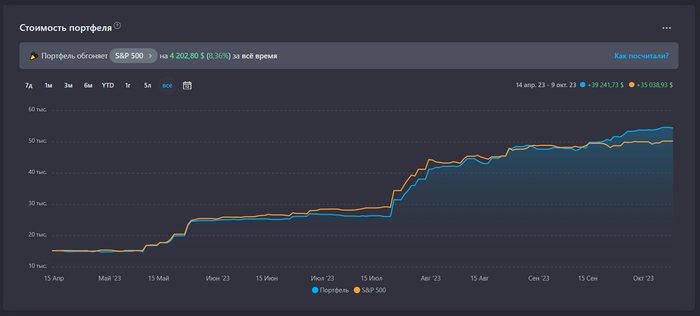

Газпром взамен тем облигациям выпускает российские. Но привязанные к курсу доллара. И выплаты по ним привязаны к курсу доллара. Банки счастливы, то что они уже намеревались списывать, вновь стало стоить много денег. Власть имущие частные лица счастливы - часто "большие кошельки", когда во все туалеты уже поставлены золотые унитазы, брали такие облигации себе, и они тоже встряли на целый год. Да и я счастлив - ведь меня пытались дедолларизировать весь 2022 год, а я не сдавался. И вот в апреле я решил начать закупаться такими валютными облигациями на те средства, которые получил от продажи американских акций. Результат пока хороший:

15% годовых в долларах, это очень круто. По стоимости погашения это даже больше - 63000 долларов. Но все облигации куплены дешевле номинальной цены, и они продолжают стоить дешевле номинальной цены. Хоть и выросли с момента покупки.

На цифры в рублях даже страшно смотреть. Но все-таки это валютный актив, и следует смотреть на валютную доходность.

Почти всё - это облигации Газпрома. Только 4 листа (из 63) - это Фосагро. Это, конечно, проблема - нет диверсификации. Жду конца года, есть еще валютный запас под покупки новых замещений, которые массово пойдут в конце года (металлурги, Сибур и даже РЖД).

Опять же, повезло: выход из американских акций (и перехода в валютные облигации) в июле был крайне удачным. Акции тогда стоили дорого, дороже чем сейчас. А облигации были на самом дне, давали неприличную доходность к погашению. Времени немного прошло, но пока что это было удачным решением, позволившим несколько тысяч долларов на ровном месте заполучить (помним, что и проданные акции были чуть хуже среднего рынка).

Купонные выплаты уже поступают вовсю. В сентябре поступило целых 45000₽. С 1 сентября с меня не снимают налоги на купоны - насколько я понял, теперь налоги снимут в январе. Что позволяет мне внутри года эти средства оборачивать.

Купоны идут в рублях, но с привязкой к курсу доллара. Номинал облигации также выражен в долларах. Очень приятно это осознавать при стремительно дешевеющем рубле.

Основной план по этим облигациям - купить еще на оставшиеся валютные запасы в конце года. Есть подозрение, что цены будут привлекательнее, ведь предложения из-за новых замещений будет масса. А потом с годами реинвестировать (либо забирать на жизнь) поступающие купоны и погашения.

Акции компаний остального мира

Это самая убыточная, депрессивная часть "мини-пенсионного фонда". Положительного результата за все время её существования увидеть так и не удалось. Чуть меньше $2000 здесь вложено в китайские индексные фонды (в юанях). Эти средства были переложены из американских расписок на акции китайских компаний (типа Alibaba или Baidu), которые в свою очередь также были либо разблокированы, либо вовсе не были заблокированы. И около $9500 из этих средств - временно заблокированы.

Когда я принял решение перейти из отдельных китайских бумаг с американской биржи в индексные фонды на гонконгской бирже, я продал эти акции с большим убытком - порядка $900:

Но впоследствии я занимался абьюзом одной рыночной неэффективности, при помощи которой удалось немного этот разрыв сократить. В принципе, если не забывать это делать каждый день, можно по копеечке до конца года сократить до нуля. Подробности с вашего позволения рассказывать не буду, слишком уж сложно это объяснять. Да и к чему мне конкуренты :D

Убытки - ужасные. Радует только казахстанский Казатомпром и китайский маркетплейс Vipshop. Обе компании продать нельзя, они в заморозке.

Заключение

В целом, валютные вложения принесли мне неплохие доходы в виде реализованной прибыли, дивидендов и купонов. Остается и неплохая нереализованная прибыль - разница в цене между покупкой и продажей. С учетом обесценения нашего рубля, это вдвойне приятно. На дедолларизацию я не поддался. Значительную часть средств "мини-пенсионного фонда" продолжаю хранить в валюте. Огромная ложка дегтя в этой бочке меда - это статус большой части активов. Они заморожены, сумма замороженных средств составляет треть от всего "мини-пенсионного фонда". Это опечаливает, но на ноль эти вложения умножать тоже не считаю корректным.

---

Портфель мой, тег моё. Наблюдать за моими попытками самостоятельно накопить себе на пенсию (вопреки всем попыткам судьбы мне помешать) вы можете в моем скромном блоге в Telegram, или здесь, на Пикабу - где вам удобнее. Не раздаю советы, как вам распоряжаться вашими деньгами (ни в коем случае!), но люди говорят, что разумные мысли у меня часто проскакивают.