Чего поимели

На какие акции поменяли свой ваучер?

На какие акции поменяли свой ваучер?

Уже инвестируете или все ещё зарабатываете?

Макроэкономический опрос Банка России

Ⓜ️ По последним данным Росстата, за период с 30 января по 5 февраля индекс потребительских цен вырос на 0,16% (прошлые недели — 0,16%, 0,7%), с начала февраля — 0,11%, с начала года — 0,78%. Продолжаю фиксировать снижение темпов инфляции в этом году (всё благодаря падению цен на яйцо, которые подпортили статистику в конце 2023 г. Росстату), но для того же ЦБ необходим устойчивый тренд, чтобы он имел сигнал к снижению ставки (для регулятора ещё важна статистика по наблюдаемой и ожидаемой инфляции, напомню, что впервые за полгода снизилась наблюдаемая — 16,3%, а за ней и ожидаемая инфляция — 12,7%). Перед заседанием ЦБ по ключевой ставке 16 февраля, весомые люди нашего финансового регулятора выразили своё мнение насчёт смягчения ДКП:

💬 Глава Банка России высказалась: "Наша денежно-кредитная политика направлена на то, чтобы обуздать инфляцию и вернуть её к нашей цели 4%. Мы для этого повышали ключевую ставку. Если посмотрите на наш базовый прогноз — мы видим пространство для снижения ставки в этом году, скорее, во II полугодии. Когда именно это произойдёт, будет зависеть от поступающих данных. Мы должны убедиться, что тренд на снижение инфляции устойчивый"

💬 Зампред ЦБ Алексей Заботкин высказался: "Точные сроки снижения ключевой ставки ЦБ РФ будут зависеть от развития ситуации, инфляция несколько замедлилась, но инфляционные ожидания и темпы роста кредитования всё ещё остаются высокими"

Многие аналитики сходятся во мнении, что снижение ставки произойдёт, только в конце II квартала, как вы видите официальные лица того же мнения. Какие меры помогают замедлению инфляции, кроме высокой ключевой ставки?

📉 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в феврале сократилась вдвое, а это не есть хорошо — 8,1₽ млрд в день начиная с 7 февраля (до 31 января продавали по 16,7₽ млрд в день). Сейчас $ торгуется по 90₽, пока ₽ находится в данном диапазоне (85-95₽) за ключевую ставку можно не переживать, а вот если направиться в район 100₽, то придётся повышать ставку (дилемма, всё будет зависеть от экспорта, а точнее от нефти). При крепком ₽ и высокой ставке инвесторы уже активизировались на рынке ОФЗ, в размещаемой классике которую неделю оживлённый спрос (берут с радостью длину ОФЗ — 26244, погашение в 2034 г.).

📉 Был снижен спрос на потребительское кредитование и ипотеку на 2-ом рынке за счёт ужесточения первоначального взноса, повышения макропруденциальных лимитов/надбавок и корректировки параметров льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн). Последний отчёт Сбербанка (РПБУ за январь 2024 г.) даёт понять, что меры действуют: выдача ипотеки значительно "просела" — 151₽ млрд (в предыдущие месяцы —467₽ млрд, 451₽ млрд), такое резкое сокращение не должно вас вводить в заблуждение, ибо в январе всегда такая низкая динамика выдачи, но сокращение началось ещё в прошлые месяцы. Выдача же потребительских кредитов находится не на тех уже уровнях — 188₽ млрд (в предыдущие месяцы — 173₽ млрд, 248₽ млрд, 248₽ млрд).

📌 То, что высокая ключевая ставка с нами надолго — факт. Прогнозируемое снижение ставки начнётся ближе к лету, но большой вопрос в том, как повлияют на инфляцию огромные расходы бюджета, повышение тарифов для населения и ослабление ₽. На февральском заседании навряд ли произойдёт какое-либо неожиданное действие от регулятора, ставку не снизят, но и не повысят. Как итог ЦБ необходимо будет внимательно следить за курсом валют, импортом, ИПЦ и изменением ставок по депозитам/кредитам, чтобы понять, как повлияло ужесточение ДКП на экономику.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

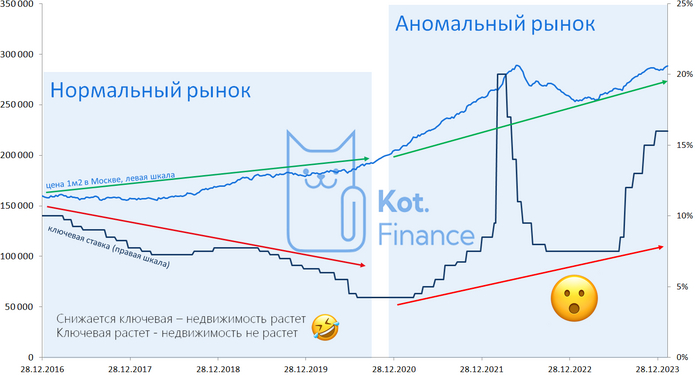

Мы привыкли к фразе "недвижимость всегда растет", потому что в любой непонятной ситуации люди стараются парковать деньги в бетоне. Так было в 98м, 2014м, 2020м. Мало, кто помнит стагнацию 2015-2018 годов, когда после всплеска цен декабря 2014, рынок не то что не вырос за 3 года – он снизился. В статье поговорим о влияющих факторах

Мы писали много статей на тему недвижимости, льготной ипотеки, ее ценообразования, и дисбаланса который она создает. Регулярно следим за ценами, и проводим опросы. Мы даже видели, как цены пошли вниз (из разряда юмор). Сегодня, когда цены в 0,3% от максимума – разбираемся в причинах

⭐рост денежной массы: чем больше денег в экономике – тем сильнее дорожает все вокруг

Мы уже развеивали миф: влияние происходит не 1:1. Связь есть, но после 2009 года она значительно снизилась. Эксперты связывают это с ростом ввода в эксплуатацию

⭐рост доходов населения (хотя бы номинальный)

⭐доступность кредитования

За последний фактор отвечает ключевая ставка: чем ниже ставка – тем проще взять кредит и дешевле его обслуживать (это стимулирует спрос). До 2020 года действовало простое правило: ключевая падает – цена растет, ключевая растет – недвижка не растет. Не совсем честно, но тем не менее. 2020 год изменил правила игры: льготная ипотека взвинтила цены на новостройки. А те утащили с собой вторичку. Вообще, логично: если застройщик продает 45м2 за 5 млн со сроком сдачи через 3 года, то почему готовое жилье в свежем доме должно стоить дешевле? Разница могла быть только в платеже через ключевую ставку. Поэтому, рынок разделился:

- люди с наличкой брали вторичку

- люди с ипотекой брали первичку

Еще был класс хитрых людей с наличкой: они брали первичку, а наличку размещали в облигациях

😳 Пссс, если надо - крутые подборки тут

Если нужно улучшить жилищные условия – ставка 6% позволит это сделать; переплата за 30 лет (!) будет всего в 2 раза. Мы можем по-разному смотреть на цены, но уверены, что за 30 лет жилье подорожает точно больше, чем в 2 раза.

Всем – да не всем

Во-первых, вечного двигателя нет: льготную ставку оплачивают все. Льготные программы включены в бюджет. И если где-то прибыло, то где-то убыло

Во-вторых, люди перестали пользоваться калькулятором: стоимость жилья перестала интересовать покупателей. Важен лишь размер платежа. Но и здесь есть подводный камень. Когда вы купили квартиру у застройщика – это сделка на первичном рынке. Когда вы эту квартиру выставили на продажу – это сделка вторичного рынка. А значит, у вашего покупателя нет льготной ипотеки и квартира моментально теряет в цене 20-30%. Если уж берете ипотеку на 30 лет – не торопитесь продавать квартиру через 5

В-третьих, такая подмена понятий (а подменили платеж на цену) создает почву для нечестных действий. Как обманывают застройщики– мы недавно писали

Под маской увеличить доступность жилья – сильно раздули бизнес и прибыли строительных компаний и банков. А авторитетного исследования, подтверждающего, что сниженная вдвое ставка и выросшие втрое цены – увеличили доступность мы пока не видели (если оно есть – дайте, пожалуйста, ссылку)

Похоже на вселенский заговор? Исторический рост цен в недвижимости 10-12%, и последние 3 года уже сполна перекосил статистику. Также было в 2015 году, а потом три года застоя.

Будет ли сейчас так же? Покажет только время!

----

Читайте нас в канале Кот.Финанс

По результатам недавно проведенного опроса, около 70% студентов хотят накопить на квартиру самостоятельно: без помощи родителей и ипотеки. При этом, как отмечают статистические источники, почти треть из них планируют купить жильё в Москве или Петербурге и сделать это в ближайшие 3–5 лет. Уточняется, что речь идёт не о студии, а о двушке со спальней, кухней, гостиной, балконом с зоной отдыха, гардеробной и кладовой.

Да, вы не ослышались, они действительно считают такой сценарий возможным 🚩

По статистическим данным за 2023 год средняя цена на двухкомнатную квартиру (не апартаменты) в Москве составляет 16.220.000 руб.

Как вы уже поняли по предыдущим постам, я очень люблю считать. Поэтому вернёмся к нашим студентам и проведём небольшие расчёты.

ВАРИАНТ 1

Давайте представим, что одним из опрашиваемых был студент первого курса московского вуза, который совмещает учёбу с работой. Предположим, что его заработок составляет 60 тысяч рублей на первом курсе. На втором курсе пусть будет составлять 70 тысяч, на третьем - 80 тысяч, на четвертом - 90 тысяч, на пятом - 110 тысяч.

Год 1 – 60.000х12 = 720.000 руб.

Год 2 – 70.000х12 = 840.000 руб.

Год 3 – 80.000х12 = 960.000 руб.

Год 4 – 90.000х12 = 1.080.000 руб.

Год 5 – 110.000х12 = 1.320.000 руб.

Таким образом, за 5 лет данный студент заработает 4.920.000 руб.

ВАРИАНТ 2

Таким же образом представим, что ещё одним опрашиваемым был студент 4-го курса, который на основной работе получает 150 тысяч рублей в месяц (да, вот такой везучий студент). На следующий год после окончания вуза он будет получать 170 тысяч, ещё через год 190 тысяч, ещё через год 210 тысяч, а ещё через год целые 250 тысяч.

Год 1 – 150.000х12=1.800.000 руб.

Год 2 – 170.000х12=2.040.000 руб.

Год 3 – 190.000х12=2.280.000 руб.

Год 4 – 210.000х12=2.520.000 руб.

Год 5 – 250.000х12=3.000.000 руб.

Таким образом, за 5 лет данный студент заработает 11.640.000 руб.

Что в итоге❓

Думаю, не надо объяснять, что большую часть от заработанных денег оба студента потратят на еду, развлечения, прогулки и так далее. Да и само жилье существенно подорожает за все эти годы. Кроме того, не стоит забывать про инфляцию и иные факторы 📈💸

Я специально рассмотрел два разных варианта: первый приближен к реальности, а второй из области фантастики. Как видите, даже второй студент с очень высоким уровнем заработка за 5 лет не сможет купить двухкомнатную квартиру в Москве без той же ипотеки.

Делаем ключевой вывод - без инвестирования или дополнительного источника дохода заработать на квартиру в Москве, работая по найму, очень тяжело. Даже если ваша зарплата стартует от 150 тысяч рублей в месяц.

Друзья, предлагаю продолжить тему прошлого поста, где многие комментаторы справедливо упрекнули меня в том, что не было произведено сравнительного анализа между США и Россией. Исправляюсь.

***

Сперва откроем шампанское!

Рекордные объемы строительства жилья в 2023 году, о которых сообщил президент Владимир Путин - не что иное, как наглядное подтверждение эффективности строительной стратегии стройблока правительства.

Источник - клац.

Как результат - абсолютный рекорд за историю страны - введено 110 млн кв. м жилья. Причем, как и планировалось в стратегии, рекордные цифры показало не только строительство многоквартирных домов - 51 млн кв. м, но и индивидуальное жилищное строительство - 59 млн кв. м.

Источник - клац.

***

Так, а теперь давайте шампанское закроем и проанализируем.

Сегодняшний пузырь [пузырь это или нет - вопрос дискуссионный, но в рамках этой беседы возьмем это как данность], который возник на российском рынке недвижимости, многим напомнил финансовых кризис 2008 года.

Аргументация: ипотеку сейчас выдают всем подряд, без должных проверок, иногда по двум документам (паспорт и СНИЛС), еще и без подтверждения дохода. Такими темпами крах на рынке недвижимости - вопрос времени.

В своем прошлом посте я описывал структуру работы ипотечного рынка США, которая и привела, во многом, к кризису. Если коротко: банки стремились выдать как можно больше ипотек, поскольку их активно выкупали квази-государственные компании и затем перепродавали компаниям инвестиционным. Те, в свою очередь, совершали секьюритизацию - превращали пулы ипотек в ценные бумаги.

В схеме участвовали все: от ипотечных менеджеров до крупнейших мировых рейтинговых агентств. В результате ипотечные облигации, обеспеченные, как тогда казалось, безрисковым активом (ведь последнее, на что забьет американец, станет платеж за его дом), стали причиной мирового финансового кризиса, когда данный пузырь лопнул и накрыл всех, кто держал эти бумаги на своих балансах (банки, инвестиционные компании, страховые компании, частные инвесторы).

Немного механики: если квартиры не продаются, то у застройщиков не будет денег, чтобы строить новые дома. В результате увольняют сотрудников, снижают темпы закупки строительных материалов, из-за чего страдают уже и другие сектора экономики. Льготная ипотека должна стимулировать спрос на жилье и решать все эти проблемы. А идея льготы вот в чем: бюджет компенсирует разницу между льготной и рыночной ставками (да-да, на это идут наши с вами налоги).

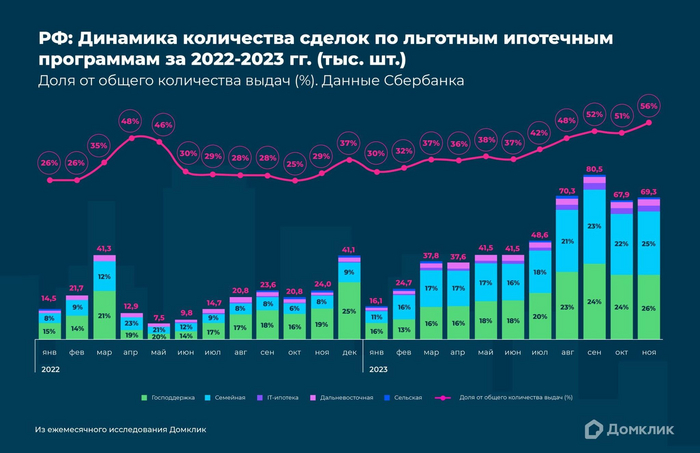

Выдачи по программе «Господдержка» обозначены зеленым, «Семейная ипотека» — голубым, «IT-ипотека» — фиолетовым, «Дальневосточная ипотека» — розовым, «Сельская ипотека» — темно-синим

Росту стоимости недвижимости еще до льготной ипотеки предшествовало принятие 151-ФЗ, который обязал проводить сделки с недвижимостью с долевым участием через эскроу-счета. Отныне покупать на стадии котлована уже не имело смысла, цены выросли, а застройщики загрустили - именно банки теперь рулили стройкой.

Например, покупатель приносит в банк первоначальный взнос и берет ипотеку. Банк тут же складывает эти же деньги на эскроу-счет, на котором около 70-80% – это деньги самого банка. Одновременно с этим банк выдает застройщику деньги под проектное финансирование в кредит на строительство.

Программу льготных ипотек ввели в 2018-2020 годах для повышения доступности жилья для молодых семей. Затем случился локальный кризис: у людей вновь не хватало денег на покупку квартир, а застройщики не могли эти же самые квартиры никому продать. В целях стимулирования строительной отрасли, программу льготной ипотеки пришлось расширять.

Таким образом, в отличии от США, льготная ипотека не предполагает использования иных биржевых инструментов, которые могли бы привести к краху финансовой системы и сделать россиян еще беднее.

Проблемы начали возникать в 2022-2023 годах: из-за роста ключевой ставки российскому бюджету приходится выделять все больше и больше денег на компенсацию банкам разницы между ипотечными ставками (льготной и рыночной).

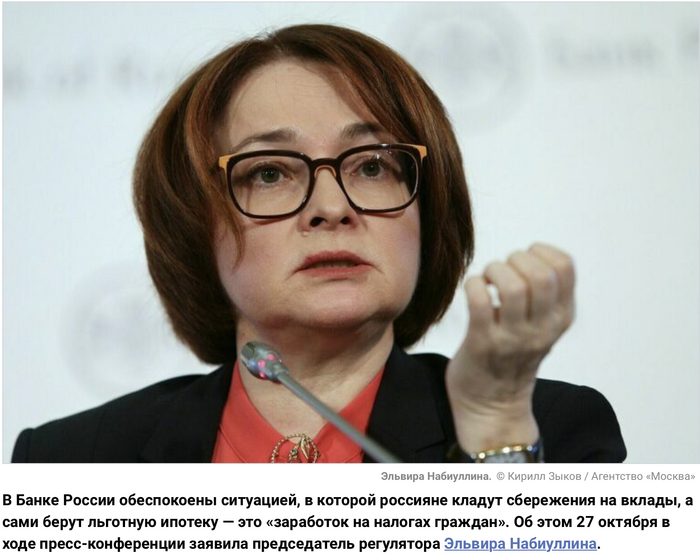

Но российские экономисты не учли другого негативного эффекта: льготная ипотека так переусердствовала с поддержанием высокого спроса, что цены на строящееся жилье улетели в стратосферу. Теперь те, кто действительно нуждается в жилье, не может его себе позволит из-за бешеных цен, а более обеспеченные оформляют льготную ипотеку, размещая свободные деньги на депозиты под более высокие ставки (своей обеспокоенностью об этой проблеме даже делилась Эльвира Набиуллина. Здорово, что реакция регулятора оказалась такой оперативной).

Пожалуй, это ненормальная ситуация, когда для оформления ипотеки заемщик вынужден брать второй кредит наличными в том же банке, чтобы обеспечить первоначальный взнос (эдакий кредит в квадрате).

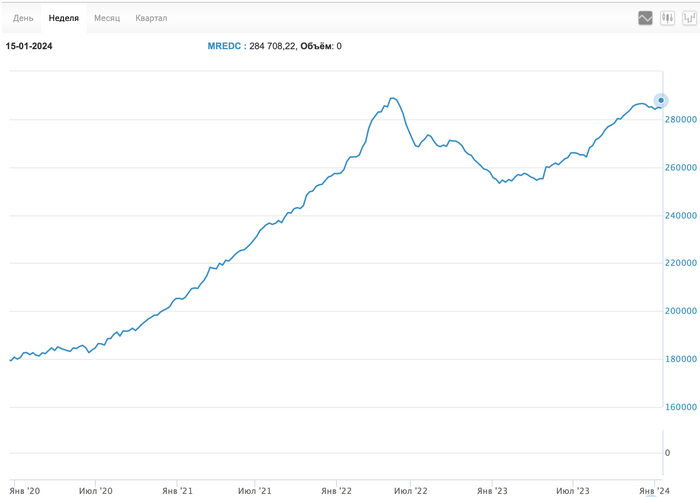

MREDC — это композитный индекс московского рынка недвижимости, рассчитываемый на основании агрегированных данных об ипотечных сделках, предоставляемых ДомКлик, и отражающий среднюю стоимость одного квадратного метра

Итого: деньги из бюджета (налогоплательщиков) перетекают в руки более обеспеченного слоя населения. А бедные остаются бедными, еще и без возможности купить нормальное жилье.

Безболезненного решения этой проблемы попросту нет. Отмена льготной ипотеки приведет к тому, что рынок недвижимости забуксует и потянет за собой все остальные сектора экономики, оставив без работы миллионы россиян.

Поэтому власти прибегают к другим решениям - увеличить первоначальный взнос до 30%. Но, как уже описано выше, это никак не влияет на повышение доступности жилья для широкого слоя населения, а, скорее, только отдаляет их от покупки заветной недвижимости.

Кто-то справедливо заметит, что есть и нюансы в пользу дальнейшего роста цен:

участники СВО и их семьи неожиданным для себя образом получили доступ к деньгам, которыми могут воспользоваться для улучшения жилищных условий;

государство вряд ли оставит в беде девелоперов, которые являются базой для экономического роста в стране и источником рабочих мест;

кратное увеличение денежной массы за последние несколько лет, которая, если и не осядет на депозитах в банках или на фондовой бирже, то, вероятнее всего, пойдет на рынок недвижимости.

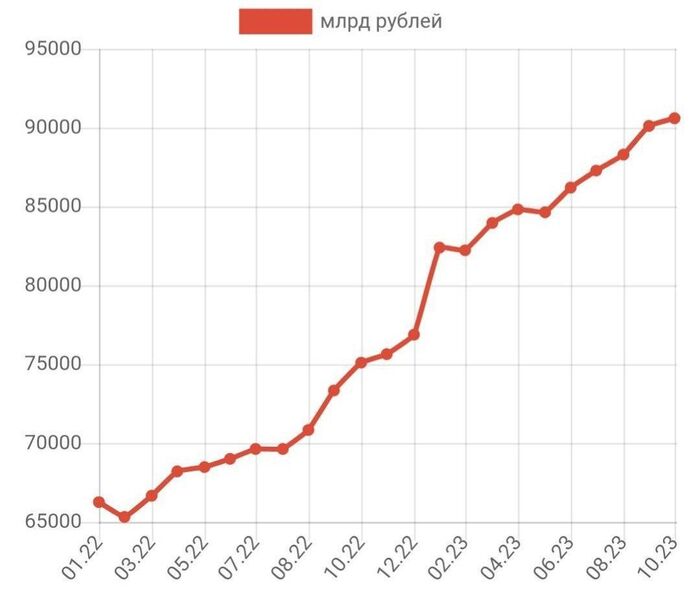

Денежная масса в динамике с января 2022 года по октябрь 2023-го.

***

P.S Действующие льготные программы действуют до 1 июля 2024 года.

Построено просто невероятное количество жилья, которое теперь непонятно когда будет куплено. А в 2024 году власти запланировали обновить рекорд по вводу нового жилья. Возникает вопрос, кому и как оно будет продано (он же беспокоит и тех, кто сейчас пытается продать инвестиционную квартиру на вторичном рынке при ставке на вторичную ипотеку в 20%).

При попытке вспомнить, что в России подешевело за последние 5-10 лет (кроме рубля, хех), в голову ничего не приходит. Но не стоит забывать про инфляцию. Картинка становится совсем иной, если расчеты перевести в валюту и сделать скромное предположение, что все свои доходы мы бы получали в долларах.

***

Захотите поддержать - лучшим способом станут ваши плюсы (минусы-то теперь остались в прошлом).

Также веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

Подписывайтесь, чтобы не пропустить ничего интересного.

Приготовились? Не туда вы смотрите. Существуют разные системы, ну посмотрите на Иран. Скоро просто никто не сможет позволить себе жилье

Срочно необходимо принимать меры и не такие как в Иране.

Вместо того чтобы признать рост цен в качестве последствия расширения монетарной базы и растущей инфляции, иранские чиновники предпочитают вводить новые правила, которые либо крайне мало влияют на цены либо не влияют на них вообще.

В Иране, изолированном международными санкциями и парализованном рисками, сопутствующими ведению бизнеса, рынок недвижимости практически единственный сектор, привлекающий инвестиции.

Сегодня средняя стоимость недвижимости в Тегеране составляет 414,8 млн иранских риалов ($384) за квадратный метр, практически столько же, сколько в США. Средняя семья в городских округах зарабатывает примерно $210 в месяц. По мере того как цены на жилье растут, а свободные средства граждан падают, разрыв между тем, что может себе позволить покупатель, и тем, что предлагает рынок, увеличивается. По оценкам, в Иране доступно 1,17 млн объектов недвижимости. В Тегеране - 488 тыс. Однако мало кто из арендодателей хочет их сдавать, поскольку у них нет кредитов, и им не приходится платить большие налоги на собственность.

Жилье в Иране стоит дорого, а вот владение недвижимостью - нет. Возникает вопрос, почему вместо того, чтобы реформировать налогообложение на собственность, тем самым мотивируя арендодателей сдавать или продавать недвижимость, иранские власти продолжают пытаться сдержать цены на жилье за счет указов. Результат такой политики очевиден: иранский средний класс даже мечтать больше не может о собственном жилье, поскольку арендная плата съедает весь доход.

Несмотря на капризы погоды, лето неумолимо приближается. Значит, занятия в спортивном зале или домашние тренировки получится заменить на активности под открытым небом. Собрали для вас товары, которые сделают уличные воркауты интереснее, увлекательнее и полезнее.

Мегамаркет дарит пикабушникам промокод килобайт. Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

В компактную поясную сумку поместятся телефон, ключи, кошелек или другие нужные мелочи. Во время тренировки все это не гремит и не мешает, но всегда находится под рукой. Материал сумки прочный и влагонепроницаемый, вещи в ней защищены от повреждений, царапин или пота.

С фитнес-резинкой можно тренировать все группы мышц: руки, ноги, кор, ягодицы. А еще она облегчает подтягивания и помогает мягко растягиваться. В сети можно найти огромное количество роликов с упражнениями разной степени сложности. Нагрузка легко дозируется: новичкам подойдет резинка с сопротивлением до 23 кг, опытным атлетам — до 57 кг. При этом оборудование максимально компактно и поместится даже в небольшую сумку.

Для тех, кому надоели обычные тренировки. Слэклайн — это стропа шириной 50 мм, с помощью которой осваивают хождение по канату. Тренажер учит сохранять баланс, прокачивает координацию и концентрацию, а еще дает отличную нагрузку на спину, руки и ноги.

Настольный теннис — простой в освоении вид спорта, который отлично помогает размяться и тренирует скорость реакции. В комплект входят две ракетки, три мяча, сетка, накладка и чехол — все, что нужно, чтобы поиграть вечером во дворе с другом или устроить небольшие соревнования. Этот недорогой набор подойдет именно для развлечения и веселья, устанавливается почти на любой стол.

Еще один вид спорта, которым можно заниматься, даже не имея серьезной подготовки — бадминтон. С набором от Wish Steeltec вы сможете потренировать силу удара, побегать и просто хорошо провести время. Детали яркие, так что их трудно потерять даже на природе. Леска натянута прочно, ресурса ракеток должно хватить не на один сезон.

Фрисби воспринимается как простое пляжное развлечение. Тем не менее перекидывание друг другу тарелки задействует все группы мышц и развивает скорость реакции. Эта тарелка летит далеко и по понятной траектории — отличный снаряд для начала. Кстати, фрисби — это еще и ряд спортивных дисциплин со своими правилами и техническими сложностями, так что игра с друзьями может перерасти в серьезное увлечение.

Стильный мяч из износостойкой резины отлично подходит для уличных тренировок. Вы сможете поиграть компанией в баскетбол или стритбол или просто отработать броски. При производстве используется технология сбалансированного сцепления: это значит, что снаряд не сбежит от вас и будет двигаться по стабильной траектории.

Футбол — один из самых популярных в России видов спорта. Играя, можно отлично побегать, потренировать меткость и отработать взаимодействие в команде. Футбольный мяч Torres Striker выполнен из качественного полиуретана и резины и выдержит не один десяток матчей, не потеряв упругости. Отличная балансировка и оптимальный размер делают его подходящим как для взрослых, так и для подростков. Он достаточно тяжелый, почти как в профессиональном спорте, так что совсем малышам не понравится.

Пляжный или обычный волейбол? А может быть, пионербол, как в детском лагере? Мяч TORRES SIMPLE COLOR подойдет для любой из этих игр. Камера отлично держит давление, поэтому вам не придется постоянно подкачивать его, а качественные материалы (полиуретан и бутил) сохраняют все характеристики даже при интенсивном использовании.

Многоскоростной велосипед с рамой 19-го размера подойдет как мужчинам, так и женщинам. Это отличный вариант для новичков: модель доступная, удобная. Поможет понять, нравится ли вам велоспорт. Конструкция велосипеда позволяет ездить по дорогам разных типов, поэтому вы сможете перемещаться по городу или отправиться в поход. Есть складной механизм — велосипед с ним легко возить в машине, на электричке и просто хранить в кладовке.

Более продвинутая модель для тех, кто уже оценил прелесть движения на двух колесах. Геометрия велосипеда предполагает вертикальную посадку. Это обеспечивает более удобное положение тела, чем на других байках. В конструкции предусмотрены детали для комфорта и безопасности: пружинная вилка с ходом 100 мм, сервисная подводка тросов и дисковые гидравлические тормоза.

Если вы не фанат велоспорта, но хотите получить свою дозу физической нагрузки, перемещаясь по городу, выбирайте самокат. В модели PLANK Magic 200 есть регулировка руля по высоте, надежные тормоза и прочная увеличенная дека из алюминия. Когда вы катаетесь на самокате, работают мышцы ног, ягодиц, спины и живота, а заодно добираетесь, куда нужно. Если вы решите сделать паузу в тренировках, самокат легко складывается для хранения.

Любая активность на свежем воздухе требует хорошей обуви, специально сделанной для занятий спортом. Яркие кроссовки Hoka RINCON 3 с облегченным весом амортизируют, снижают нагрузку на суставы. Выраженный рельеф подошвы обеспечивает сцепление с поверхностью вне зависимости от того, где проходит тренировка: на специальной площадке, асфальте или грунте.

Легкие женские кроссовки из линейки Clifton подходят для занятий на твердых покрытиях. Дышащий сетчатый верх поддерживает вентиляцию стоп, чтобы можно было тренироваться даже в жару. Подошва из легкой пены EVA гасит силу ударов. Кроссовки беговые, подходят для тренировок на длинных дистанциях.

Во время занятий на свежем воздухе важно защитить голову от перегрева. С этим отлично справится легкая и светлая бейсболка — например, от GLHF. Она удобно сидит на голове, не сваливается и не отвлекает от занятий, благодаря сетке голова меньше потеет. Козырек жесткий и не мнется.

Не забудьте защитить кожу от солнца — чтобы не было мучительно больно на следующий день после тренировки под открытым небом. В этом поможет крем против пигментных пятен с сильной защитой от ультрафиолета SPF50. Водостойкая текстура легко наносится и быстро впитывается, действует два часа — потом крем нужно обновить.

Удобные и стильные солнцезащитные очки защищают глаза благодаря фильтру UV400, который поглощает до 99.99% ультрафиолета. Они выполнены из легких материалов и плотно прилегают к голове. Ударопрочные поликарбонатные линзы с антибликовым покрытием подходят для разных видов спорта.

Используйте промокод килобайт на Мегамаркете. Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

Реклама ООО «МАРКЕТПЛЕЙС» (агрегатор) (ОГРН: 1167746803180, ИНН: 9701048328), юридический адрес: 105082, г. Москва, ул. Спартаковская площадь, д. 16/15, стр. 6

Комментаторы под некоторыми постами сокрушались, мол, какой же в России бестолковый Центральный банк, что не способен додуматься до того, чтобы просто снизить ключевую ставку.

Это ведь сделает кредитование доступным, производства встанут с колен, а каждый россиянин, наконец, сможет позволить себе взять ипотеку с видом на Кремлевскую стену.

А теперь перенесемся на 20 лет в прошлое. И на другую сторону земного шара, чтобы посмотреть, а как вели свои дела крутые и умные экономисты в крупнейшей экономике мира - США.

Предупреждаю, будет очень много параллелей с Россией, чтобы не строить иллюзий.

***

Итак, мы в США 2000-х годов. Население растет быстрее, чем строятся дома: в период с 2000 по 2006 гг. население выросло на 1,5%, доход на душу населения снизился на 3%. И в то время, когда строилось порядка 1,8 млн домов ежегодно, цены улетели вверх аж на 40%.

Сразу же сделаю отступление. В США всегда существовала проблема с миграцией, но просто взять и купить себе дом, ровно как и получить ипотеку, какой-нибудь затерявшийся мексиканец просто не мог. Так что подобное явление точно нельзя связать с "понаехали". Работали другие механизмы.

Причина роста цен - просто смешные стандарты к заемщикам. Но так было не всегда. Если в 70-х годах для покупки дома стоимостью $60 тыс требовалось внести первоначальный взнос в 25%, то это объяснялось тем, что ипотека была значительно дешевле, чем арендная недвижимость. Но и давали её при условии хорошей кредитной истории, наличии стабильной работы и денег на начальный взнос. А ближе к 2000-м понеслась ...

С 2000-х годов первоначальный взнос снижают до 10% почти во всех штатах, как и требования к кредитному рейтингу. В 2003 появляются первые кредиты без первоначального взноса. А в 2005 просто начинается какая-то хрень: кредит можно оформить, просто назвав свой доход (даже бумажку в банк приносить не потребуется). Дальше ипотечные брокеры совсем ахренели: в первые несколько лет ипотечная ставка было околонулевой (а спустя время росла), чтобы даже случайный тип, который вчера ночевал в коробке из под холодильника, мог заключить договор.

У Михаила Задорнова давно был ответ. Но стоит копнуть поглубже.

В нормальном мире ипотечный менеджер жестко и дотошно проверяет заемщика перед тем, как выдать ему кредит. Но в какой-то момент в США выросли два монстра: Фэнни Мэй и Фредди Мэк.

Еще в 1938 году США создает FNMA - Федеральную Национальную Ассоциацию Ипотек. Название сложное, поэтому финансисты обозвали его по первым буквам "Фэнни Мэй". Конторка эта выкупала у банков ипотечные кредиты, поддерживая тем самым ипотечный рынок. За счет этого у банков появлялись новые деньги, чтобы выдать новые ипотеки, которые снова выкупит Фэнни Мэй. И так до бесконечности.

Спросите, а нахрена? На дворе 1938 год, страну лихорадит после Великой Депрессии, а рынок недвижимости похож на Воландеморта из последней части про ГП.

В 1970 году власти США создают еще одну контору - FHLMC. Его тоже хрен кто мог выговорить, поэтому назвали Фрэдди Мэк. Цель у него была другая: надо делать бабки. И эта контора покупала ипотечные займы, чтобы после превратить их в ценные бумаги, а затем продать каким-нибудь инвесторам. Все довольны: одни инвестируют в самый надежный (как тогда казалось) актив на рынке - ипотечные займы, а зарабатывают на кредитных платежах заемщиков. А вторые получают за все это свою комиссию.

Но мы идем дальше. Так почему ипотеки стали так доступны? Вот эти два монстра - Фэнни Мэй и Фрэдди Мэк - не только искали новых ипотечников, но еще и проводили все эти операции на государственные деньги.

Ипотечные кредиты затем перепродавали инвестиционным банкам (например, Bear Sterns - обязательно запомните это имя), а те превращали их в облигации, делая наценку и продавая инвестором как надежнейшие бумаги, ведь американцы всегда будут платить по своему жилью.

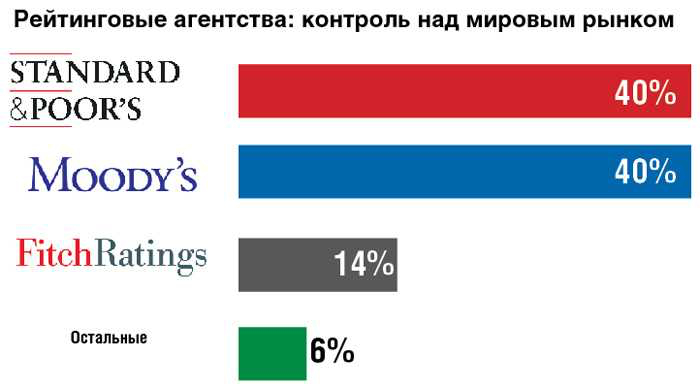

Теперь надо добавить к этой картине еще и рейтинговые агентства - они определяют уровень риска для компаний и отдельных ценных бумаг. И агентства тщательно изучали каждую ипотеку, чтобы избежать сложностей. Шучу. Они всем бумагам присваивали рейтинг AAA (блябуду, супернадежный).

А почему так? Как я написал выше, цены на дома постоянно растут, из-за чего число дефолтов сводится к нулю. Ведь если заемщик не может платить, он просто продает свой дом и даже остается в плюсе.

Строим схему: цены на недвижимость растут + снижаются дефолты + риски снижаются + ипотечные бумаги получают еще более высокий рейтинг + больше фондов инвестируют в эти бумаги + кредитные требования снижаются + финансирование становится доступнее.

Обычный банк берет деньги у депозитчика под 5% и выдает на них ипотеку под 10%. На эти 5% и живет. А в случае с новой моделью, банку не надо уже искать депозиты, а достаточно просто продавать свои новые ипотеки (благо, их с охотой покупают). Тысячу займов на $1 млрд я превращаю в фонд за $1,1 млрд и продаю его инвестиционному банку. Тот выпускает под этот фонд облигации уже на $1,2 млрд и продает всяким лохам инвесторам. Схема - супер: инвестбанкам не надо покупать ипотеки, залогом являются дома, а в случае неплатежей фонд получает дом и продает его еще дороже.

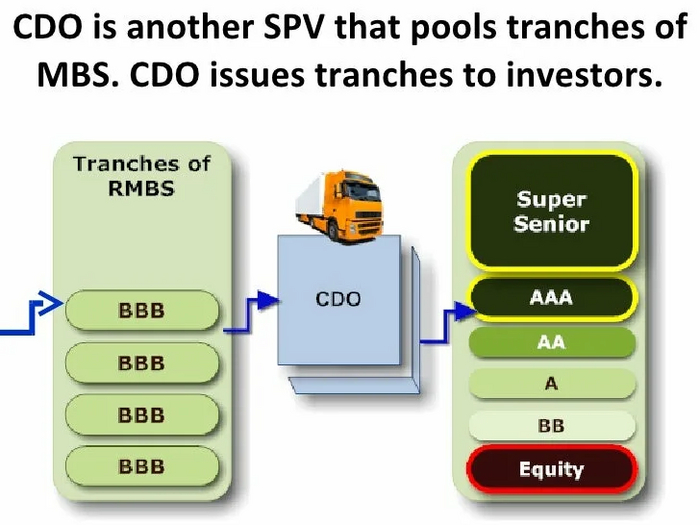

Но жадность начинает брать верх. И появляется хрень первого уровня под названием CDO - ценные бумаги. обеспеченные долговыми обязательствами. Звучит, кажется, примерно также, а внутри творится полный ад: фонды начинают миксовать ипотеками разных уровней надежности.

Если раньше фонд в $1 млрд состоял из более-менее качественных заемщиков и проносил купонами 9,5% в долларах в год, то теперь $300 млн приходится на всяких бичей, но их ипотеки приносят 15%, еще $300 млн выдали среднему классу под 10%, а оставшиеся $400 млн под 5% владельцам яхт/миллиардерам (короче говоря, нормальным типам).

Знаете, в чем прикол? При такой структуре фонда он продолжает приносить те же самые 9,5% годовых.

А потому, что деньги лились рекой.

А теперь трезво оценим ситуацию: что будет, если 20% заемщиков перестанут платить по ипотекам? Их продают за половину цены, а фонд вместо $1 млрд возвращает $900 млн. Вроде не страшно, ведь не учтен еще и доход с процентов.

А если не платят 50%? Посчитали? Получили цифру в $750 млн? Наивные! Если по ипотекам не заплатит половина заемщиков, то банк не сможет реализовать дома даже за половину цены.

Ну и, наконец, мы подходим к самому главному.

Представьте, что вы американец, живете в своем доме в Калифорнии. Ваш дом, который вы взяли ипотеку на $100 тыс в 2000 году, к 2007 году имеет рыночную оценку в $300 тыс. Всему нашему району сносит крышу от радости! И многие просто рефинансируют свои кредиты, получая разницу в $200 тыс под 5%, на которые можно слетать с семьей на Гавайи, купить Мерседес, повесить ковры на стену.

И тут наступает какая-то хрень: сосед перестает платить по кредиту и сдает свой доп за половину цены - $150 тыс. Начинает присаживаться на очко весь район, ведь мы-то его рефинансировали с оценкой в $300 тыс. Другой сосед-козел понимает, что просрал все свои деньги, и выставляет дом за $280 тыс, потом за 250, за 200. А затем теряет работу, из-за чего банк еле-еле загоняет этот дом уже за $100 тыс.

Соседи просто в шоке. Все с кредитами на дома, которые теперь никто не хочет брать даже за $100 тыс. А тем временем их новыми соседями становятся всякие ребята, которые еще вчера ночевали в коробках из-под холодильника, а сегодня кредитный менеджер с легкостью им оформляет ипотечный кредит, ведь они доступны всем ...

Начинает пахнуть еще сильнее. Но и это еще не все.

Это же Омерика. Культура наших североамериканских партнеров отличалась тем, что там намного лояльнее относятся к институту страхования.

И там существует такая штука, как CDS - кредитные дефолтные свопы или страховка от невыплаты займа. Финансовая организация выпускает такой CDS на долг ипотечного фонда, а кредитор эту страховку покупает за определенный процент от стоимости этого самого фонда.

В случае, если фонд схлопнется (случится дефолт), эта финансовая организация должна будет заплатить кредитору сама, а дальше идти и требовать денег от заемщиков самостоятельно. И, чтобы заплатить, финансовая организация должна иметь на своем балансе такой нехеровый запас кэша.

В 2007-2008 годах все новостные сводки пестрили всего несколькими именами.

Сперва крах одного из крупнейших инвестиционных банков США Bear Stearns, который по полной обосрался с ипотечными ценными бумагами, когда пошли один за другим неплатежи по ипотечных займам, а дома попросту некому было продавать.

Далее обанкротился другой инвестиционный банк - Lehman Brothers.

Затем до небес взлетели цены на СDS Goldman Sachs и Morgan Stanley- весь рынок ждал, что по их кредитам наступит полный ахтунг.

Сильнее Голдманов в тот момент потела только страхования компания AIG, которая и страховала банк на случай невыплат.

Финал будет скучным.

Bear Stearns ликвидирован, Lehman Brothers - банкрот, Goldman Sachs и Morgan Stanley спасли власти США, залив их деньгами практически на безвозмездной основе. AIG повезло меньше - их никто спасать бесплатно уже не был готов, поэтому страховщик получил кредит на $85 млрд по 14,5% (и, по сути, компания была национализирована - почти все акции в обмен на кредит достались правительству США). Но и тут их налюбили - полученные деньги пришлось почти в полном объеме отдать по CDS прочим банкам. Там еще были транши, компания худо-бедно спаслась и существует и сейчас, но свое место крупнейшего страховщика в мире просрали.

А мораль в том, что я весь прошлый и текущий год слежу за ценами на недвижимость в Москве. И имею опыт общения с финансовыми структурами, где ипотеки выдают с первоначальным взносом, который был сформирован путем выдачи кредита наличными в том же банке (то есть вместо одного кредита заемщик оформляет сразу два).

Благодаря льготной ипотеке теперь квартиру мечты я себе позволить не могу, поскольку мои накопления не успевают за ростом первоначального взноса на нее.

А тут еще и после роста ключевой ставки проценты на вторичную ипотеку выросли почти до 20%.

И что-то я не помню института в России, который бы страховал рынок недвижимости от пиздеца.

И в школе я вроде учился, и институт заканчивал, где объясняли, что рост ключевой ставки охлаждает кредитование и снижает цены на недвижимость. А на деле оно вон как происходит.

Выводы делайте сами. Все совпадения случайны, во время написания поста ни один ипотечных заемщик не пострадал (по крайней мере от моих рук).

***

Захотите поддержать - лучшим способом станут ваши плюсы (минусы-то теперь остались в прошлом).

Также веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

Подписывайтесь, чтобы не пропустить ничего интересного.