Да не по простой! А по ужасной. По такой, чтобы обосраться. Завыть, забиться, захрипеть!

Присаживайтесь поудобнее. Сегодня у нас очередная статья породистого неполживого издания. Тезисно.

Россияне начинают чувствовать настоящую экономическую боль путинской войны!

Десятки регионов центральной и южной России сейчас ощущают близость войны!

Сирены воздушной тревоги воют почти каждую ночь, постоянно.

Экономические потери везде! Домохозяйства сокращают расходы на продукты питания! Сталелитейные, горнодобывающие и энергические компании – одни сплошные сбои!

“Исходя из общих экономических показателей, в интересах России было бы остановить войну сейчас”, - сказал Александр Габуев, директор Российско-Евразийского центра Карнеги в Берлине. “Тем не менее, чтобы захотеть положить конец войне, нужно видеть край пропасти. Россия еще не достигла этого”.

Положение населения России ухудшится, прежде чем оно сможет надеяться на улучшение.

“Цены сейчас растут быстрее, чем зарплаты”, - говорит 27-летняя Елена, менеджер ивент-компании из Московской области. Агентство Bloomberg не назвало ее фамилию, чтобы защитить ее личность на случай возможных последствий. Она изменила свои покупательские привычки, покупая меньше одежды и больше отечественных брендов, поскольку импорт стал слишком дорогим.

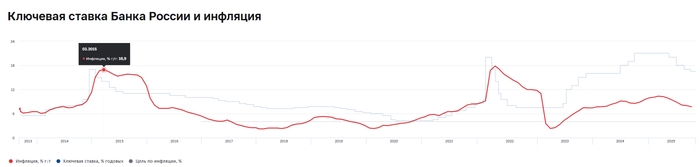

Инфляция снизилась примерно до 6,8% в начале ноября, но основной причиной является ослабление потребительского спроса.

Примечательно, что россияне сокращают потребление продуктов питания, согласно данным SberIndex, платформы открытых данных Сбербанка.

“Средний чек на еженедельные покупки продуктов за последние годы вырос более чем в два раза”, - говорит 40-летний Денис, менеджер из Тамбова. Вынужденный пересмотреть расходы, его семья теперь покупает меньше фруктов и овощей.

Согласно анализу газеты "Коммерсантъ", продажи молока, свинины, гречневой крупы и риса в сентябре и октябре упали на 8-10%. X5 Group, крупнейшая в России продуктовая сеть, сообщила о росте выручки в третьем квартале в основном из-за инфляции, но ее чистая прибыль снизилась почти на 20%, что отражает снижение спроса и рост издержек.

Российский сектор розничной торговли переживает серьезные потрясения. На долю модных ритейлеров пришлось 45% всех закрытий магазинов в третьем квартале. Закрылась почти каждая вторая торговая точка.

Рынок электроники переживает самое резкое падение спроса за последние 30 лет, поскольку покупатели откладывают крупные покупки.

Московский аналитический центр “Центр стратегических разработок” 18 ноября пришел к выводу, что "шансов избежать рецессии практически не осталось".

“Иммунитет российской экономики серьезно ослаблен”, - сказал Олег Буклемишев, руководитель Центра исследований экономической политики Московского государственного университета имени М.В. Ломоносова.

После того, как Путин пообещал россиянам больше не повышать налоги в 2023 году, Кремль дал указание СМИ не упоминать его имя в сообщениях о новых сборах.

“Если российские власти хотят, чтобы экономика продолжала нормально функционировать, СВО должна быть свернута”, - сказал Буклемишев.

Т.е. когда уже практически последнему западному ослу стало понятно, что Россия в одну каску разматывает западную военную машину и не ровняет всю Украину с землей лишь по той причине, что все военные действия подстраиваются под политику, решено в очередной раз закинуть тезисы про полнейший внутренний коллапс. Ну вроде как козыри в переговорах о переговорах.

Вот в таком информационном пузыре обитает западный обыватель.

И наблюдаете главное? Войну надо немедленно остановить! Но не потому, что еще немного и вам всем карачун, а потому, что еще немного и российских потребитель откажется от молочка. И медленно умрёт.

Ну что ж. Дальше пробежимся по ряду обозначенных выше тезисов. А пока заматывайтесь. В простыни. И ползите.

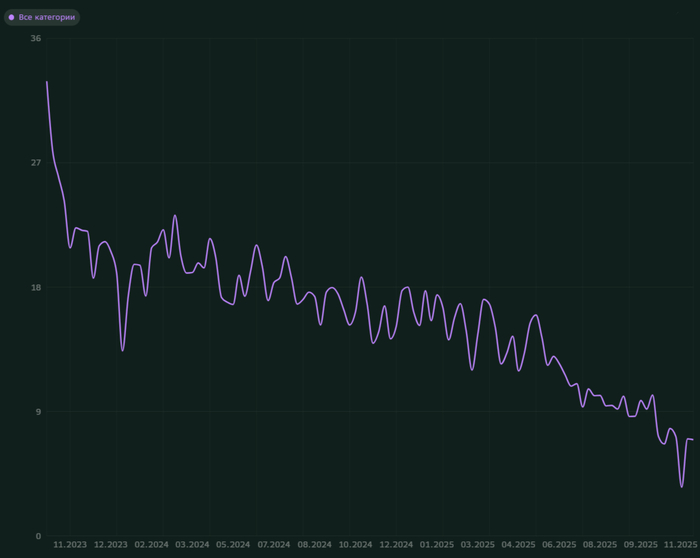

Помните первую картинку ? Из статьи чистокровного издания? Как они там её назвали? «Россияне стали экономить на еде». Ссылаясь на СберИндекс, издание сообщает, что расходы на продукты питания падают. И график выглядит действительно ужасно.

И таки да, дорогие друзья, породистое издание не врёт. Вот этот график. Он и правда из СберИндекса. Называется «Изменение потребительских расходов». Показатель строится на основе агрегированных и анонимизированных данных транзакций клиентов Сбера, отражающих динамику безналичных потребительских расходов населения России, и представляет собой изменение (в %) объема расходов потребителей на товары и услуги относительно сопоставимой недели предшествующего года (% г/г).

Т.е. речь о сокращении темпов роста потребления, а не о снижении самого потребления.

Согласно анализу газеты "Коммерсантъ", продажи молока, свинины, гречневой крупы и риса в сентябре и октябре упали на 8-10%.

Мы не будем говорить про сам Коммерсантъ. Но даже тут породистое издание удобно вытащило из анализа сего издательского дома нужное и красивое. Фактически же эти цифры Коммерсантъ взял у оператора фискальных данных «Такском». А вот у него вы этих данных уже не найдете, ибо они скорее всего спрятаны в платном за сотни тысяч денег исследовании.

Понимаете? Читатель делает вывод, что общее потребление в натуральном выражении легло на 10% за год. Уже не важно, что это конкретно про рис.

В своей же статье Коммерсантъ говорит, что, к примеру, в T-Pay говорят, что январе—сентябре количество покупок в супермаркетах потеряло 2% год к году. А в сервисе «Чек Индекс» (оператор фискальных данных), говорит Коммерсантъ, подсчитали, что в январе—сентябре количество чеков потребителей в продуктовых магазинах выросло на 3,5% год к году. Там же у Коммерсанта аналитик Центра экономического прогнозирования Газпромбанка Дарья Ананьина считает, что в этом году физический оборот розничной торговли в целом по России вырастет на 1,8%. Это более чем в три раза ниже показателя прошлого года — 5,9%. В перспективе нескольких лет значение, по мнению эксперта, будет увеличиваться на 0,5–1% в год.

Ага. Т.е. в статье Коммерсанта информация дюже разносторонняя, но вытащили только то, что надо вытащить. Хорошо. Поехали дальше.

Х5. Боль. Страдания. Чистая прибыль йок на 20%. Из-за снижения спроса! Где там у нас квартальный отчёт? А вот он. И да, действительно, чистая прибыль Группы Компаний в 3 квартале 2025 года 28 259 млн ₽ против 35 293 млн ₽ в 3 квартале 2024. Не врут породистые! Нет.

Подождите, но ведь рост выручки составил 18,5%. Что не так? А средний чек за год вырос на 10,1%. Хм.

Рост торговых площадей бренда «Пятёрочка» составил 5,3%. А бренда «Чижик» 23,5%! А что за этим следует? Ну правильно.

Рост расходов на персонал 18,5%. Рост расходов на аренду 14,5%. Расходы на услуги третьих лиц +25,6%. Неужто ремонты в Чижике? Расходы на доставку выросли на 56,6%!

Давайте почитаем, что пишут сами Х5:

«Валовая рентабельность до применения МСФО (IFRS) 16 снизилась на 74 б.п. г-к-г до 23,7% в 3 кв. 2025 г. в основном за счет роста товарных потерь на фоне развития категории готовой еды, роста логистических расходов и снижения коммерческой рентабельности на фоне роста доли сети «Чижик» в выручке»

А где же снижение спроса? В статье у неполживых? Ну OKAY.

А вот еще про Х5. Рост затрат по программе долгосрочного премирования (LTI) и прочего вознаграждения управленческого персонала составил 43,7%.

А где же снижение спроса? В статье у неполживых? Ну OKAY.

Про менеджера Елену и менеджера Дениса разматывать не будем. Мы же видели, сколько теперь стоит «Гиннесс». Но понравился момент:

Она изменила свои покупательские привычки, покупая меньше одежды и больше отечественных брендов

Т.е., что получается. Зарубежный бренд уходит, его на прилавках становится меньше. Через это менеджер Елена покупает больше отечественного. Ну логично. И какой вывод? Всё пропало.

Слушайте, а давайте обратимся к Росстату. Из Российской газеты:

Весь розничный рынок в этом году растет медленнее: по данным Росстата, в январе - апреле оборот розничной торговли вырос на 2,4%, год назад динамика была вчетверо выше - 10,9% в сопоставимых ценах, приводит данные председатель президиума Ассоциации компаний розничной торговли (АКОРТ) Станислав Богданов.

Впрочем, говорить о том, что в России снизился объем потребления, нельзя. "Мы потребляем столько же продуктов, что и годом ранее, однако есть определенные изменения в самих покупках. Часть рынка продовольственных товаров "оттягивает" рынок готовой еды. Если ранее эти изменения несущественно отражались на общей динамике, то в марте - апреле они уже видны. Во-вторых, высокая база сравнения", - считает доцент кафедры статистики РЭУ им. Г.В. Плеханова Ольга Лебединская.

Опа! Где-то я уже это слышал. Точно! В отчёте Х5. Как там было? «Рост товарных потерь на фоне развития категории готовой еды». Случилась встречная проверочка.

Тут самое время вернутся к Х5. Выручка цифровых бизнесов (сервис экспресс-доставки, онлайн-гипермаркет Vprok, доставка «Много лосося») увеличилась на 43,6%. Это немного про готовую еду.

А вот еще интересное. От Росстата. Про изменение продажи основных продуктов питания в % к предыдущему месяцу в сопоставимых ценах. Не знаю, как там с рисом, но вот продажи молока в сентябре каждый год падают.

Кстати, интересно, в фискальные данные «Такскома» попадают продажи через интернет-магазины?

Рецессия. Которую нам пообещал «Центр стратегических исследований». Что есть, то есть. Заголовки. Желание привлечь читателей понятно. Но вот эти заголовки прямо уходят в руки противника. Собственно, вот то, что сей Центр пообещал нам 18 ноября. И в чём не прав Блоомберг?

Понятно, дальше большой разбор и вывод. Который является прогнозом вероятностей при условии сохранения и так далее, и тому подобное. Но в чём не прав Блоомберг? И, кстати, а что смертельного в рецессии? В США регулярная тема. И как?

А что за Олег Буклемишев, руководитель центра в МГУ с серьезно ослабленным иммунитетом Российской политики? Которому срочно надо свернуть СВО. Олег Витальевич не в тапки срать. Олег Витальевич в прошлом цельный помощник Председателя Правительсва РФ М. Касьянова. Или замруководителя секретариата, попробуй сейчас разбери. Потом с «Мишей 2 процента» и закончил свою правительственную деятельность. И ушел в банк Morgan Stanley. А потом ушел в некую ООО «МК Аналитика» или просто ООО «МКА». Учредителем которой, правда, с недавних пор является Касьянова Александра Михайловна. А руководителем Мерзликин Константин Эдуардович. Константин Эдуардович был руководителем аппарата Правительства РФ у «Миши 2 процента». И с ним же, понятно, из правительства вылетел. После чего имел непосредственное отношение к Российскому народно-демократическому союзу. И к партии ПАРНАС. Ну да отвлеклись от Олега Витальевича. Да, с 2012 года он работает в МГУ. Является доцентом кафедры макроэкономической политики и стратегического управления. И регулярно печатается в отечественном Forbes.

Как охарактеризовать персонажа? Попробуйте сами. Унылый говорилкин. А что вы хотели с таким багажом и друзьями за плечами. Поэтому срать посреди площади мы не будем, ведь работа в МГУ – это работа в МГУ. Но хазничать страдать по действительности и знать, как лучше – это пожалуйста. Великолепный источник правды для неполживого агентства.

Да что далеко ходить? Еще вроде как год назад мы на канале разбирали выступления в отечественных сми других кандидатов и докторов от экономических наук, руководителей центров и институтов, которые обещали нам с вами заморозку вкладов.

А еще знаете, что понравилось у Блоомберг? Вот это:

«Инфляция снизилась примерно до 6,8% в начале ноября, но основной причиной является ослабление потребительского спроса»

Т.е. всё то, что изначально задумала, распланировала, обозначила и сделала Эльвира Сахипзадовна? Потрясающе.

Ну вот как-то так, дорогие друзья. Качественная аналитика породистой аналитики.

И чуть не забыл самое главное. Вернёмся к Блоомберг:

После того, как Путин пообещал россиянам больше не повышать налоги в 2023 году, Кремль дал указание СМИ не упоминать его имя в сообщениях о новых сборах.

Из стенограммы планерного заседания восьмого Восточного экономического форума, размещенного на сайте Президента России (указание СМИ, не упоминать имя, ну вы поняли):

И.Доронов: Последний вопрос в этой части, прежде чем передать слово госпоже Вице-президенту. Вопрос, который волнует бизнес: налоги будут поднимать или не будут поднимать, или в этом нет необходимости?

В.Путин: Правительство не видит пока в этом необходимости.

Думал, что же в этой цитате выделить. Но не придумал. Ибо каждое слово важно. Каждое слово говорит о том, что Владимир Владимирович ничего никому не обещал. Он лишь сообщил, что на тот момент (в 2023 году) правительство необходимости в повышении налогов не видело. Что, как понятно любому трезвомыслящему гражданину, никаким образом не означает, что такой необходимости правительство не увидит в дальнейшем.

Еще больше интересного на моих каналах:

Экономико-познавательный канал — MarketScreen

Трейдинг — StockGamblers

Дзен - StockGambler | Дзен