— Алло, давайте расскажу вам за инвестиции

Делюсь опытом общения с телефонными мошенниками из братской 404. Если бы не слышал аналогичные разговоры на ютубе, то вряд ли вообще стал бы вести беседу: положил бы трубку предварительно спросив "поможете вложиться в акции автомобилей с вертикальным взлётом?"

Как-то утром пил кофий перед работой и услышал звонок на телефон. Некто спросил жещину, мол, можно ли услышать Александру Платонову? Таких у меня в доме и роду не водилось, поэтому я по привычке поинтересовал: "кто звонит и что нужно?". На что услышал тираду про "она оставляла заявку на консультацию по инвестиционному проекту".

И тут стало интересно. К тому моменту я уже прекрасно был осведомлён о неких звонилках, которые представляются от "проекта Газпром Инвестиции" и пытаются деньги поиметь. Я сказал, что Саши нет, а заявку оставлял я — Андрей Платонов.

Ничего не щёлкнуло у девушки, Котлована и Юшки не читавшей.

Она меня соединила с менеджером, который хоть и говорил по-русски вполне достойно, но почти сразу же спалился, когда предложил рассказать "за инвестиции". В целом, не знаю об остальных, но я отчётливо слышу украинскую речь. Можно вывезти украинца из Украины, но специфический говор из него не вытащить никакими ухищрениями.

Мой визави представился Александром, спросил, дома я или на работе, интересуюсь ли инвестициями, какой у меня опыт и устраивает ли меня доходность. Мне уже нужно было идти работать, поэтому я сказал, что сейчас не могу говорить. Он всеми силами пытался меня удержать, заполучить контакты окромя номера телефона, приглашал в макс, в телеграм, в вацап.

Здесь начинается история нашей попытки созвониться. Интересного мало, но уже на этапе "здрасьте" были тревожные звоночки, которые незаинтересованного в общении с мошенниками человека должны насторожить. Если вам этот сумбур не интересен, можете промотать ниже, я маякну.

Мы порешили, что он перезвонит мне вечером в 6. Вечером в 6 он не перезвонил, а вот в 7:30 — да. Мы с ним общались так, будто это наш первый разговор и я не отвечал на его вопросы до этого. Я давал другие ответы и его это не смутило. Когда я сказал, что мне не очень удобно разговаривать, он пригорюнился и начал выпытывать, мол, а зачем вы назначаете звонок на время, когда вам не удобно?

Я немного прихуел с такой наглости, но сдержано ответил, что назначал на другое время. Он начал оправдывать, мол, на совещании задержался и предложил перенести на следующий день. На следующее утро ситуация повторилась: он позвонил не в назначенное время и снова переназначил на вечер.

Алилуя блять. Вечером он позвонил почти вовремя, а у меня было свободное время и намерение потратить как минимум час этого гражданина.

Боец телефонного фронта сразу же попытался меня поддеть, мол, неужели мы с вами поворим? я думал, у вас опять не будет времени, даже удивился. Он, видимо, ожидал, что я начну оправдываться или бычить, ибо после моей "угу" несколько секунд молчал.

У меня есть ужасная черта: я буднично говорю "нет" и могу с лёгкостью не согласиться с человеком, который с позиции эксперта мне что-то там вещает. Весь разговор был пронизан атмосферой замешательства.

Когда он проверил где-то номер:

— Кстати, я только что посмотрел ваш номер, вы почему-то Евгений.

— Нет

*молчит несколько секунд*

— Нет? Я понял. Может, ошибка какая-то.

Или когда говорили об инфляции:

— В нашей стране сейчас официальная инфляция двадцать восемь процентов.

— Нет.

*тупит несколько секунд*

— Да. Вы посмотрите, как цены растут

— Официальная инфляция на уровне восьми процентов.

— Это где вы смотрели?

— Ну давайте я сейчас зайду, например, на сайт ЦБ.

*захожу на сайт, чтобы перепроветить, он тоже где-то роется, копается, потом признаёт, что официальная всё же не 20%, но пытается меня убедить, что настоящая-то инфляция именно такая*

— Да, по официальным такая цифра, но по неофициальным намного больше. Я немного перепутал, но, во всяком случае, настоящая инфляция больше восьми, вы сами это прекрасно понимаете.

— А восемь — это много?

— Это официальная инфляция. Вы что думаете, это правда написана?

— А у вас откуда данные?

*что-то мямлит про аналитиков, информацию и пытается вернуться к скрипту*

Или когда мы говорили о брокере:

— Мы договаривались с вами подобрать брокера.

— У меня уже есть брокер.

— Разве? (при условии, что этот полуфабрикат знает, что я занимаюсь инвестициями) Какой?

— Сбер.

— А... вы там собираетесь? Там же рубли.

— Да.

— Мы торгует в долларах, я же говорил вам за международный рынок.

— Нет.

— Что нет?

— Не говорили.

Там же он говорил, что "они" специализируются на международном рынке, упомянул хрестоматийные "на международном рынке торгуются все четыре сегмента", перечислил аргументы за торговлю за доллар, основным преимуществом которого является то, что он не подвержен инфляции.

Я поспешил не согласиться и мы закусились по поводу брокеров, бирж и инфляции рубля, часть диалога о котором я привёл выше. Он попытался вернуться к скрипту и на моё замечание, что в инвестициях большая доходность — как правило — сочется с большим риском, насыпал термины: "большая доходность у всех наших клиентов, минимум 17% в месяц, а риск можно минимизировать при помощи стоп-лосса и тейк-профита, нужно правильно подобрать запас хода, выявить, какая энергия у самого инструмента, поставить стопЫ и открыть сделку".

Здесь я хотел припомнить гражданину, что занимаюсь инвестициями, а не трейдингом, но его было уже не остановить: он развёл плечи, выпрямился и начал просто шпарить по скрипту. Про "зачем нам препираться, давайте прямо сейчас начнём со ста долларов и вы сами увидите, как это работает". Я согласился, чтобы у нас был хоть какой-то прогресс и он не соскочил с диалога.

Он говорит, что нужно обменять валюту, я отвечаю, что у меня есть валюта. Он пытается меня убедить, что валюты у меня нет, что обменять валюту в России невозможно, поэтому я задаю логичный вопрос: а как мы её тогда менять будем? На что финансовый аналитик говорит: валюта обменивается либо на бирже, либо через телеграм-кошелёк.

Замолкает, выдерживает паузу и спрашивает: вы когда-нибудь слышали про p2p-обмен? На этом момент я уже потерял всякий настрой и немного поржал, мы поговорили про p2p-обмен, про биржи, брокеров, регуляторы, посидели на сайте ЦБ, посмотрели на Бинанс, Байбит.

В момент тупика я снова спрашиваю:

— Забыл спросить, из какой компании вы мне звоните?

— РБК. РосБизнесКонсалтинг (со специфичной гэ).

— Вы разве не из Газпром Инвестиций?

— Мы партнёры. Ещё вопросы какие будут?

Я спросил, какой интерес сотруднику медиахолдинга звонить частным лицам и предлагать им менять валюту p2p через серые сервисы, чтобы потом под "наставничеством" опосредовано торговать на бирже за 20% от чистого дохода со ста долларов?

Конец

У гражданина не получилось затянуть меня в наш национальный мессенджер макс, телеграм, ватсап, поэтому последним козырем он разыграл Gem Space. Сказал, что приложение используется для бизнес-встреч, что оно безопасное и вообще крутое. Я о нём услышал впервые.

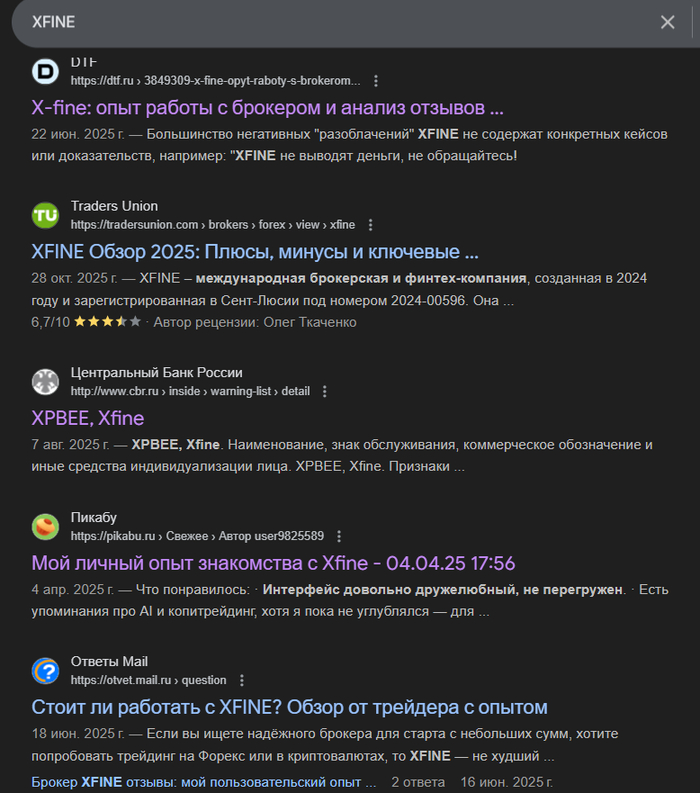

Позже попытался нагуглить, что же это такое. К сожалению, времени на исследование не хватило (не сильно нуждаюсь в подобном приложении, мне традиционных хватает), но отметил для себя занимательный пост: совпадение ли, что некий, только-только зарегистрировавшийся, рассказывает о чудо-приложении, которым пользуются для бизнеса и инвестиций и главным преимуществом которого является безопасность? Причём рассказывает о нём дважды. А потом исчезает на полгода, чтобы вернуться с постом, где рассказывает про несправедливо поливаемую негативными отзывами крипто-биржу XFINE. Этой бирже клятые скамеры накручивают негативные отзывы.

Я думаю "да что же это за несправедливость-то такая? нужно срочно зайти к ним на сайт и отдать все деньги". Вбиваю в поисковик и получаю:

Несколько абсолютно честных обзоров от людей, которые пользуются XFINE и не понимаю, почему к нему в интернете есть какой-то негатив. Это 100% скамеры, которые хорошую крипто-биржу хотят похоронить под валом негативных отзывов. Разве могут люди, проверившие для нас биржу, лгать? Ну если они, честные люди, все как один заметили накрутку негативных отзывов, то получается, чиста биржа чиста!

ЦБ, кстати, недоволен этой организацией, нашёл у неё признаки нелегального профессионального участника рынка ценных бумаг, но оно и понятно.

Дело было пару месяцев назад и сейчас я бы не собрался написать об этом, но... Мне снова позвонили и снова предложили проинвестировать.