▪️В рамках стратегии отказа от доллара в трансграничных расчётах страны БРИКС запустили рабочий прототип торговой валюты под названием Unit — констатирует германский IntelliNews

▪️Unit — это цифровой торговый инструмент, обеспеченный резервной корзиной, состоящей на 40% из физического золота и на 60% из национальных валют стран БРИКС, в равной степени представленных российским рублём, бразильским реалом, китайским юанем, индийской рупией и южноафриканским рандом

▪️Страны Глобального Юга выступают против доминирования доллара в мировой торговле, которое даёт США мощный геополитический рычаг. Мировые центробанки были шокированы введением санкций в отношении России, включая блокировку SWIFT, что поставило под угрозу способность каждой страны в мире свободно торговать

▪️Несмотря на то, что в настоящее время инструмент Unit находится на этапе тестирования, за ним пристально следят политики и центральные банки, особенно в странах Глобального Юга, — подчёркивает IntelliNews

«КРИСТАЛЛ РОСТА» ранее информировал (https://t.me/crystal_book/18864), что трон доллара шатается, его доминирование сталкивается с растущей конкуренцией со стороны альянса БРИКС. При этом (https://t.me/crystal_book/1277) «дедолларизация мировой экономики — это исправление исторической и теоретической ошибки»

https://t.me/crystal_book/19926 - ссылка на саму новость в СМИ. Там есть еще внутри ссылка на материал IntelliNews, который почему-то забанен на Пикабу. Дополнительная ссылка на другое СМИ, чтобы новость точно не удалили.

Помнится в старых научно-фантастических романах среди выдуманных валют будущего попадался в том числе и "юнит". Так что будет интересно посмотреть, как данный инструмент сыграет в свою роль в ликвдиации долларового господства.

Мы уже знаем, что активы ФРС состоят преимущественно из долговых инструментов, номинированных в долларах же (2/3 долг казначейства, 1/3 ипотечные бумаги). То есть, когда вы продаёте госдолг за доллары, то вы по факту меняете госдолг на такой же госдолг, только ещё и дарите проценты ФРС (которая покроет ими свой убыток или вернёт их казначейству). Собственно, крах Бреттон-Вуда был не из-за того, что "объём экономики превысил золотой запас" (как гласит либеральная пропаганда), а из-за того, что на балансе ФРС скопилось неприлично много госдолга (который никто больше не покупал), и другим участникам Бреттон-Вуда это не нравилось.

Но недавно я узнал, что, оказывается, те самые золотые сертификаты на 11 миллиардов (по балансной цене 42.22 за унцию), номинированы не в унциях, а тоже в долларах. То есть, это не столько-то унций золота по $42, а просто золота на $42, и понимать это надо как "дали казначейству беспроцентный займ $42 под залог золота", а не как внесение золота на депозит.

Иными словами, если казначейство сделает переоценку золотого запаса ("а какого хрена мы до сих пор учитываем его по $42, если цена уже почти $4200?"), то ФРС с этой переоценки ничего не полагается: у неё как было на балансе "золота на 11 ярдов", так и останется. А дальше казначейство, если захочет, внесёт на свой депозит в ФРС золотых сертификатов ещё на $4200-$42 (и получит взамен столько же кэша).

Итак, сейчас официальный золотой запас США по рыночной стоимости тянет на триллион с хвостиком, в то время как активы ФРС примерно 6.5 триллионов. И можно было бы подумать, что "плечо" (соотношение госдолга к золоту в обеспечении доллара) составляет 6.5:1, нужно только переоценить золото. Но нет, плечо там именно 600:1, и не изменится при переоценке.

Получается, принцип работы ФРС существенно отличается от других центральных банков, которые сами владеют золотом и могут осуществлять золотые интервенции для корректировки курса. В США за рыночные интервенции отвечает опять же не ФРС, а казначейство, у которого для этого есть специальный фонд стабилизации обменного курса (Exchange Stabilization Fund). Интервенции же ФРС в основном касаются долгового рынка.

В интересное время мы живем. Как выяснилось, в третьем квартале Tether купил золота больше, чем любой Центробанк мира. Всего, по оценке банка Jefferies, у эмитента USDT было порядка 116 т. золота. Это уже уровень небольшого Центробанка — и то ли еще будет.

На всякий случай уточню: в нынешних ценах 116 т. — это более $15 млрд. Всего же Tether выпустил $184,7 млрд, то есть золото составляет около 8% его резервов. По сравнению с 41,3% у ЦБ РФ, это пока немного, но тут важна скорость роста.

➡️Кстати, не всем нравится, что Tether стал вместо Treasuries скупать волатильные активы в качестве обеспечения. Агентство S&P Global снизило рейтинг стабильности стейблкоина USDT до низшего уровня.

S&P Golbal сейчас видит основную проблему в биткоине. Однако золото также указано среди рисковых активов в обеспечении USDT. CEO Tether Паоло Ардоино ответил на это дерзко, назвав систему рейтинга устаревшей и служащей интересам старой финансовой системы.

Но меня во всем этом интересует появление нового мощного игрока на рынке золота. Причем фактически приток фиатных денег в стейблкоины теперь автоматически означает, что часть этих средств пойдет на покупку золота. И скорее всего, чем дальше, тем больше.

🥇 Другими словами, $5 тыс. за унцию уже в 2026 году отнюдь не фантастика. Но и волатильности ценам на золото и прочие драгметаллы это тоже прибавит.

Хорошо это или плохо, я не знаю. Для кого как. Но мне представляется немного забавным, что в то время, как доверие к обычному зеленому доллару снижается, его цифровая альтернатива в какой-то степени становится обеспеченной золотом. Вот это поворот!

В соцсетях пишут, что впервые за долгие годы Россия вынуждена распродавать золотой резерв, чтобы покрыть брешь в военном бюджете. Одновременно с этим указывается, что Минфин якобы реализовал уже более 57% золота из фонда.

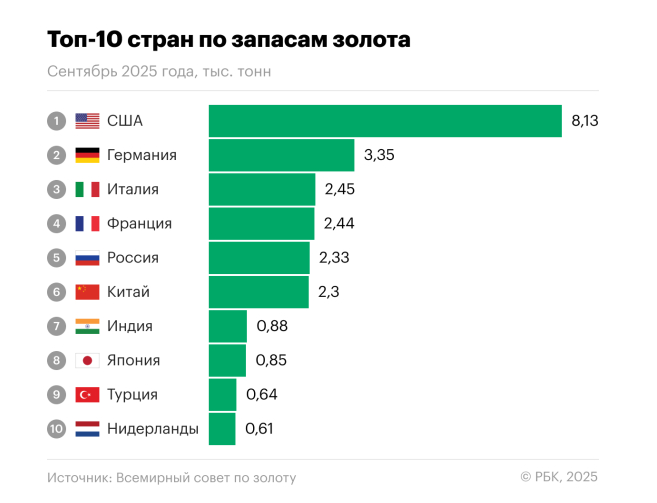

Но это фейк, который распространяют антироссийские ресурсы. На сегодняшний день Россия занимает пятое место в мире по объему золотых резервов, уступая лишь США, Германии, Италии и Франции. Хотя в начале 2010-х годов страна не входила даже в первую десятку крупнейших держателей золота.

По последним данным Банка России, стоимость золотого запаса составила рекордные 299,82 млрд долларов. Доля золота в золотовалютных резервах выросла до 41,3%, что является максимальным значением за последние 30 лет.

На 1 ноября текущего года Банк России продал 6,2 тонны золота, что эксперты считают незначительным объемом. Продажа более 50% золотых запасов не рассматривается в принципе.

Специалисты объясняют, что доля золота в резервах уже достаточно высока, однако драгоценные металлы, как и прежде, остаются малоликвидным активом. Дополнительное накопление золота не является экономически целесообразным, а сохранение текущей структуры резервов — рациональное решение.

Информация, что ЦБ якобы впервые продает золото, также не соответствует действительности. По данным Международного валютного фонда, летом 2020 года регулятор продал 10 тысяч унций, а осенью — 30 тысяч унций. Как поясняют специалисты, для экономики России и рубля продажи золота не представляют существенных рисков или преимуществ.

Минфин РФ опубликовал результаты размещения средств ФНБ за октябрь 2025 г. По состоянию на 1 ноября 2025 г. объём ФНБ составил 13,20₽ трлн или 6% ВВП (в сентябре — 13,16₽ трлн). Объём ликвидных активов фонда (средства на банковских счетах в Банке России) составил 4,15₽ трлн или 1,9% ВВП (в сентябре — 4,16₽ трлн). Министерство значительно сократило инвестиции в этом месяце — 2,2₽ млрд (в сентябре — 56,6₽ млрд), экономия во всей красе из-за продажи валюты/золота для восполнения дефицита бюджета. IMOEX в октябре снизился на ~160 пунктов по сравнению с сентябрём, но неликвидная часть подросла на ~45₽ млрд, ликвидная же часть просела на ~7₽ млрд из-за укрепления ₽.

📈 Неликвидная часть активов ФНБ:

▪️ на депозитах в ВЭБ.РФ — 1286,5₽ млрд (в сентябре — 1285,4₽ млрд); ▪️ евробонды Украины — $3 млрд (прощаемся); ▪️ облигации российских эмитентов — 1,788,3₽ трлн (в сентябре — 1,788,8₽ трлн), 1,87$ млрд и 10¥ млрд; ▪️ привилегированные акции кредитных организаций — 434₽ млрд (ВТБ, РСХБ, ГПБ); ▪️ в обыкновенных акциях Сбербанка — 3,316₽ трлн (в сентябре — 3,247₽ трлн); ▪️ в обыкновенных акциях Аэрофлота — 119,7₽ млрд (в сентябре — 128,9₽ млрд); ▪️ в обыкновенных акциях ДОМ.РФ — 137₽ млрд; ▪️ в привилегированных акциях РЖД — 722,1₽ млрд; ▪️ в обыкновенные акции АО ГТЛК — 58,3₽ млрд; ▪️ в обыкновенные акции ВТБ — 80₽ млрд (в сентябре —79,8₽ млрд); ▪️ в привилегированных акциях Атомэнергопром — 57,5₽ млрд; ▪️ на субординированных депозитах (Сбер, ВТБ, ГПБ и Совкомбанк) — 538,4₽ млрд.

💳 В октябре 2025 г. в ФБ поступили доходы от размещения средств Фонда:

💬 % в ВЭБ.РФ — 3,6₽ млрд; 💬 купоны от субордов ГПБ, ВТБ, Сбербанк, Совкомбанк — 405,7₽ млн; 💬 купоны от ценных бумаг российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов — 1,2₽ млрд; 💬 купоны ВК — 897,6₽ млн; 💬 купоны НЛК-Финанс — 175,5₽ млн; 💬 купоны от облигаций иных российских эмитентов — 344,8₽ млн.

🟡 Разбираемся с ликвидной/неликвидной частью ФНБ, изучаем продажу валюты/золота из фонда

✔️ Ликвидная часть. Переоценка стоимости золота и курсовые разницы в октябре отняли -6,7₽ млрд (в сентябре была прибыль в 289₽ млрд), благодаря росту цены на золото (+56,5₽ млрд) был компенсирован солидный убыток по валюте (-63,3₽ млрд). На инвестиции в этом месяце потратили — 2,2₽ млрд, отток низкий. Ликвидная часть важна, потому что из неё финансируется дефицит бюджета, с таким курсом ₽ и ценой нефти сумма крайне мала. С учётом того, что дефицит федерального бюджета по итогам 10 месяцев составил 4,190₽ трлн или 1,9% ВВП (дефицит составил 403₽ млрд в октябре), поэтому предполагаемые сентябрьские правки увеличивают дефицит до 5,737₽ трлн.

✔️ Неликвидная часть. Фондовый рынок значительно снизился в октябре по сравнению с сентябрём, но пул акций, который держит фонд подрос — Сбербанк, ВТБ и Аэрофлота (+60₽ млрд, благодарности Сбербанку). Снизили данную прибавку юаневые/долларовые облигации из-за укрепления ₽.

✔️ Покупка/продажа валюты. Минфин планирует недополучить доп. НГД за ноябрь в размере -48₽ млрд (при курсе $ в 81₽ и цене Urals 55$ за баррель сходится). В октябре планировали недополучить доп. НГД в размере 26,9₽ млрд, но разрыв сократился (суммарное отклонение составило +45,1₽ млрд, это разовый эффект из-за низких выплат по демпферу), а значит Минфин будет меньше продавать валюты, с 10.11 по 04.12 — 0,1₽ млрд в день (в октябре продавали ежедневно — 0,6₽ млрд). Проблема в том, что с учётом зеркалирования инвестиций и прошлых трат для финансирования бюджета, то продажи валюты составят 9,04₽ млрд в день (в октябре — 9,54₽ млрд в день, ликвидной части хватит в лучшем случае на 21 месяц при таком темпе продаж валюты/золота).

Золото традиционно выступает активом-убежищем в периоды стресса мировой экономики. В 2025 году его роль усилилась на фоне политических и структурных рисков — от торговых конфликтов до инфляционного давления и возможной рецессии.

В данных обстоятельствах рекомендуем обратиться к работе Баура Д.Дж. и МакДермота Т.К.Дж. «Is Gold a Safe Haven? International Evidence». В рамках данного исследования авторы указывают на наличие эффекта «убежища» только для большинства развитых стран. Тем не менее, отмечается тот факт, что золото не является безопасным убежищем в условиях крайней глобальной неопределенности.

С экономической точки зрения, представленный рост металла более чем в 2 раза за последние 5 лет выглядит переоцененным, и при первых признаках преодоления геополитических противоречий стоит ожидать значительной коррекции на мировых рынках.

Когда и в каких странах бумажные деньги были обеспечены золотом с правом обмена на него в банке и почему сейчас такой возможности нет? Рассказываем историю возникновения идеи золотого обеспечения денег и ее гибели.

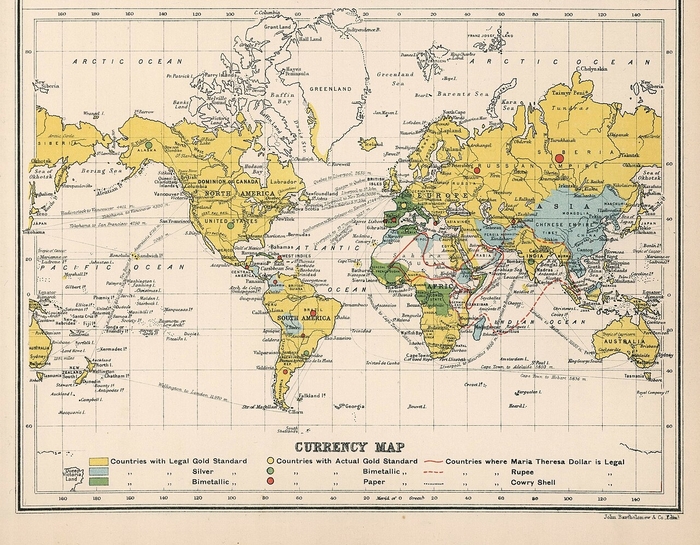

Карта мировых валютных систем в 1907 году.Жёлтым цветом выделены страны с золотым стандартом, голубым цветом выделены страны с серебряным стандартом, зелёным цветом обозначены страны с биметаллическим стандартом.

Предшественник золотого стандарта

Биметаллизм – денежный стандарт, при котором стоимость денежной единицы определяется как эквивалент определенного количества двух металлов, создавая фиксированный курс обмена между ними. В мировой истории роль этих двух металлов практически всегда выполняли золото и серебро. Такой системой пользовались очень долгое время, со времен ранних цивилизаций, а особое распространение она получила в средние века и действовала вплоть до 19 века, а местами до начала 20 века.

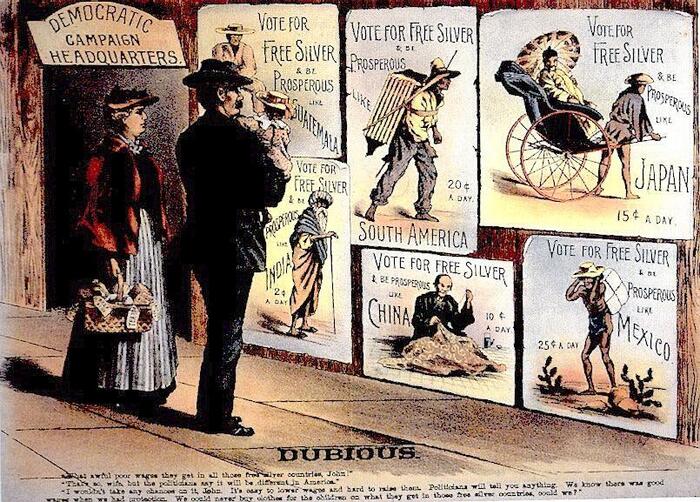

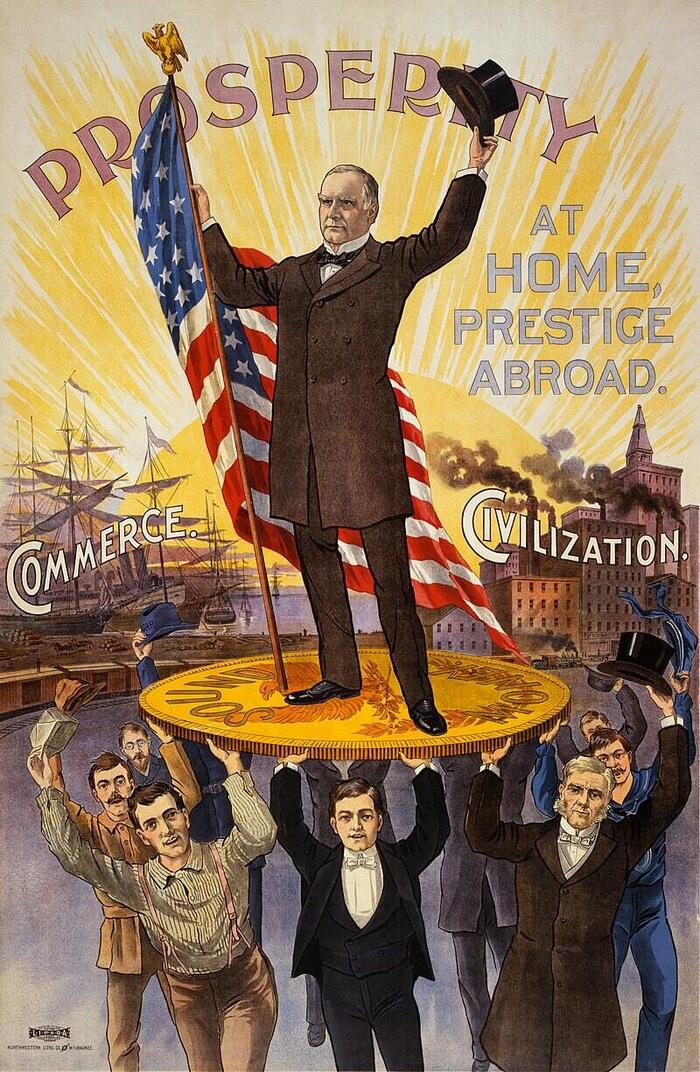

Вопрос биметализма также вызвал раскол в Республиканской партии США: сторонники серебра основали Республиканскую Серебряную партию, которая поддержала Уильям Брайана. Его оппонентом был Уильям Маккинли, республиканец и сторонник золотого паритета. Выпуск золотой и серебряной монеты стал главной темой президентской кампании обоих кандидатов. Маккинли поддерживался экономическими элитами Соединенных Штатов, опасаясь, что инфляция, вызванная биметаллизмом, разрушит государство.

С их финансовой помощью Уильям Маккинли победил на выборах, став 25-м президентом США. В конце срока его полномочий, 14 марта 1900 года, был принят Закон о золотом стандарте.

Республиканский предвыборный плакат 1896 года, высмеивающий сторонников «свободного серебра»

По мнению некоторых исследователей замена биметаллизма монометаллическим стандартом была неизбежна вследствие действия закона Коперника – Грешема. Это экономический принцип денежного обращения согласно которому «дешевые деньги вытесняют более дорогие». Например, если в обращении находятся две монеты, содержащие металлы разной стоимости, которые по закону считаются имеющими одинаковую номинальную стоимость, то более ценная монета, исходя из внутренней стоимости входящих в неё металлов, постепенно исчезнет из обращения.

Уильям Маккинли и золотой стандарт

Международные монетные союзы

Задолго до создания Евросоюза и его общей валюты у стран уже была потребность в унификации экономического пространства. По договору 1865 года Франция, Бельгия, Италия и Швейцария образовали Латинский валютный союз. Это была попытка объединить несколько европейских валют в единую, которую можно было использовать во всех государствах-членах.

Они согласились на комбинированный золотосеребряный стандарт (уже упомянутый нами выше биметаллизм) с соотношением золота к серебру 15,5 к 1, за основу был взят французский франк. Один франк союза соответствовал 4,5 грамма чистого серебра или 0,29 грамма чистого золота.

Договор требовал, чтобы все четыре государства чеканили свободно разменные золотые и серебряные монеты в соответствии с общими правилами.

К первоначальным четырём странам-основательницам в 1867 году присоединилась Греция, которая воспользовалась положением договора. В нем был пункт, гарантировавший приём иностранных государств, согласившихся соблюдать условия договор. Испания и Румыния также рассматривали возможность присоединения. Переговоры безуспешно прервались, но обе страны, тем не менее, предприняли попытку привести свои валюты в соответствие со стандартом. Австро-Венгрия отказалась присоединиться к союзу, поскольку отвергала биметаллизм, но подписала отдельный денежный договор с Францией в том же 1867 году, по которому оба государства согласились получать в государственную казну золотые монеты друг друга по определённым ставкам.

Латинский валютный союз вдохновил Скандинавский валютный союз, основанный в 1873 году Данией и Швецией. Спустя два года к нему присоединилась Норвегия. Политическая турбулентность начала двадцатого века, которая завершилась первой мировой войной привела к фактическому концу латинского валютного союза, который завершил формальное существование в 1927 году. В 1881 году валютная реформа в Аргентине ввела биметаллический стандарт, который вступил в силу в июле 1883 года

Две золотые монеты 20 крон, с одинаковым весом и составом. Монета слева – шведская, а правая – датская

Становление и крах золотого стандарта

Взрывной рост добычи золота в ЮАР, Канаде и на Аляске в 1890-х годах окончательно положил конец биметаллизму, уже пошатнувшемуся принятием золотого стандарта в Европе с 1870 года, а монометаллическая система, использующая золото в качестве единого стандарта, показывала более благоприятную реакцию на изменения спроса и предложения и была широко принята по всему миру.

Немецкая марка была на золотом стандарте с 1871 по 1914 год, но, как и большинство стран в преддверии первой мировой войны, Германия убрала золотое обеспечение в августе 1914 года.

Золотые монеты номиналом 20 марок с портретами императоров Фридриха III и Вильгельма II

Британия после наполеоновских войн официально перешла от биметаллического к золотому стандарту в XIX веке. 21-шиллинговая гинея уступила место 20-шиллинговому золотому суверену, или однофунтовой монете, которая содержала 7,3 г чистого золота. Со второй половины XIX века Великобритания ввела свой золотой стандарт в Австралию, Новую Зеландию и британскую Вест-Индию в виде циркулирующих золотых суверенов, а также банкнот, которые были конвертированы по номиналу в суверены или банкноты Банка Англии. Канада ввела золотой доллар в 1867 году.

В Российской империи золотой стандарт как свободный обмен кредитных билетов на золото был установлен в результате денежной реформы, 1895-1897 годов. Министр финансов Витте представил императору Николаю II доклад о необходимости введения золотого обращения. Витте решил взять за образец Английскую модель.

Николаевский рубль после денежной реформы Витте 1898 года. Надпись: государственный банк разменивает кредитные билеты на золотую монету без ограничения суммы. 1 р. = 1/15 империала, содержит 17,424 чистого золота.

Как и в остальных случаях в Российской империи с началом Первой мировой войны свободный размен денег на золото был остановлен. Попытка вернуть стандарт предпринималась в раннем советском союзе в рамках Денежной реформы 1922-1924 годов. Тогда была выпущена золотая монета номиналом в «один червонец», содержавшая 7,7 грамма золота, по аналогии с 10 рублями образца 1897 года. Однако золотой стандарт продержался в Советском Союзе недолго. С началом индустриализации курс рубля начал падать, а с 1937 года был введён в обращение новый червонец, который не был конвертируемым в золото.

Золотой червонец, называемый иногда «Сеятелем» – золотая монета, отчеканенная в СССР в 1923 году. В 2023 году была выпущена памятная золотая монета 10 рублей «100 лет советскому червонцу»

10 рублей периода правления Николая II, по стандартам которых чеканился червонец «Сеятель»

Соединенные штаты с 1900 по 1933 год придерживались золотого стандарта. С момента реализации закона о монетном дворе 1792 года до внедрения золотого стандарта в 1900 году американский доллар был на биметаллическом серебряно-золотом стандарте. После 1968 года была реализована серия пересмотров привязки к золоту, кульминацией которых стал «Никсоновский шок» 15 августа 1971 года, который положил конец конвертируемости долларов в золото.

Никсоновский Шок – результат ряда экономических мер, включая замораживание заработной платы и цен, надбавки на импорт и одностороннюю отмену прямой международной конвертируемости доллара США к золоту, принятой президентом Соединенных Штатов Ричардом Никсоном 15 августа 1971 года в ответ на растущую инфляцию и угрозы валютного кризиса.

Double Eagle/ Золотой орел (монета номиналом в 20 долларов), 1907 год

Последние золотые монеты были отчеканены в 1933 году. Последние 90% серебряных монет были отчеканены в 1964 году, а последние 40% серебряных полудолларов были отчеканены в 1970 году.

После второй мировой войны международные соглашения, включающие Бреттон-Вудскую систему официально восстановили способность иностранных центральных банков обменивать доллары США на золото по фиксированной цене. Рост мировой торговли все больше подрывал эту систему, которую упразднил «Никсоновский шок». Попытки реформировать Бреттон-Вудскую систему потерпели неудачу. Таким образом, все современные валюты стали свободными и подчиняющимися рыночным механизмам.

В наши дни было несколько локальных и безрезультатных предложений о возврате золотого стандарта. В 2001 году премьер-министр Малайзии Махатхир Мохамад предложил новую валюту, которая первоначально будет использоваться для международной торговли между мусульманскими странами, используя современный исламский золотой динар, определяемый как 4,25 грамма чистого золота. Махатхир утверждал, что это будет стабильная единица и политический символ единства между исламскими странами. Это якобы уменьшит зависимость от доллара США и установит валюту, не обеспеченную долгами, в соответствии с законами шариата, которые запрещают начисление процентов.

В 2015 году некоторые кандидаты-республиканцы на президентских выборах 2016 года выступали за золотой стандарт, опасаясь, что планы Федеральной резервной системы увеличить эмиссию доллара могут создать инфляцию.

В 2024 году Зимбабве стала первой страной в XXI веке, которая использовала золотой стандарт для своей валюты, чтобы справиться с инфляцией и создать доверие к экономике. Зимбабвийский золотой (ZiG) поддерживается $400 млн и 2522 кг золота, что дает в общей сложности $575 млн твердых активов.

В 2025 году Флорида приняла закон, делающий золото и серебро законным платежным средством в штате, чтобы, как выразился губернатор Рон ДеСантис, предоставить людям «финансовую свободу».

Главные проблемы золотого стандарта

Золотой стандарт требует, чтобы каждая единица национальной валюты была обеспечена определенным количеством золота. Это создает фундаментальный конфликт между внутренними экономическими целями (рост, занятость, стабильность) и внешними обязательствами (поддержание фиксированной стоимости валюты в золоте).

Из-за этого получаем три ключевые проблемы:

1. Отсутствие независимой денежно-кредитной политики.

Центральный банк не может напечатать больше денег, чем позволяет его золотой запас. Из-за этого в кризис невозможно провести стимулирующую политику (снизить процентные ставки, «накачать» экономику ликвидностью), чтобы остановить рецессию и безработицу. Вместо этого система часто заставляет проводить проциклическую политику: изымать деньги из экономики, усугубляя кризис.

2. Девальвация.

Если страна теряет золотые резервы (например, из-за дефицита торгового баланса), она вынуждена провести девальвацию – официально снизить золотое содержание своей валюты. Это было политически болезненным шагом, похожим на национальное унижение, а также снижало доверие населения к валюте.

3. Передача «инфекции» кризисов.

Экономические проблемы одной страны автоматически передаются другим через механизм золотых потоков и корректировки цен. Это делает мировую экономику очень уязвимой.

Золотой стандарт – это инструмент для другой эпохи: с менее развитой финансовой системой, меньшей глобализацией и другими приоритетами. Его главный порок – жесткость – является смертельным приговором в современном динамичном мире, где способность быстро реагировать на кризисы и стимулировать рост ценится выше, чем дисциплина и фиксированные курсы валют

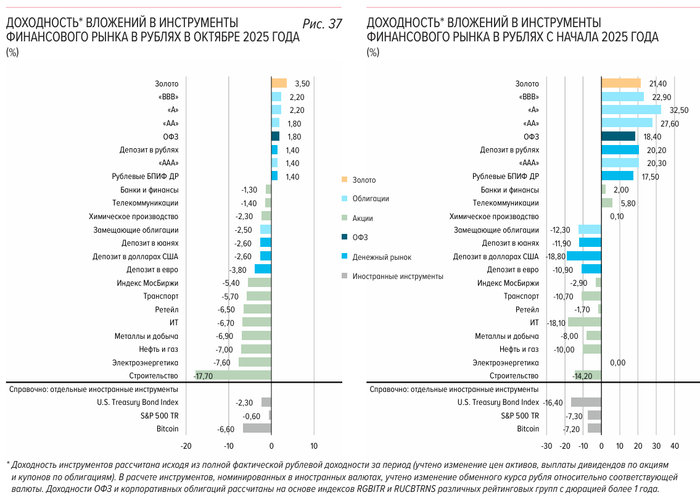

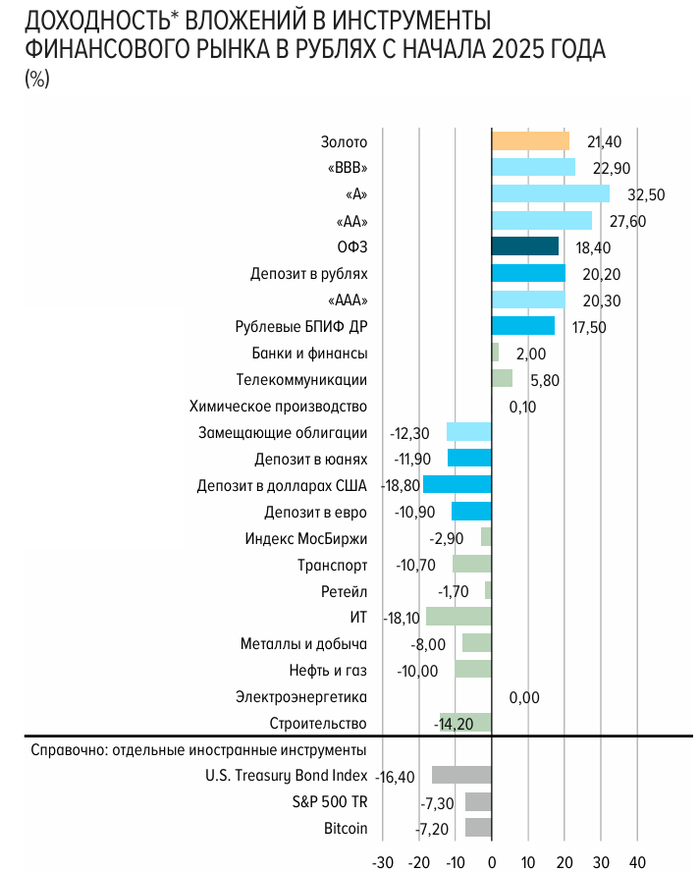

С начала года самую большую доходность принесли вложения в корпоративные облигации эмитентов с рейтингом «А». Ну и во все остальные облигации. Читатели интересуются, как так получилось. Особенно процент – 32,5%.

Тут всё просто. Доходность вложений в облигации складывается из двух составляющих: купонная доходность и ценовая разница между ценой покупки и ценой продажи (ценой на текущий момент). Так вот, к началу года отечественный рынок облигаций находился в своей низшей точке. И с декабря начал активно расти. У облигаций «А» купонная доходность несколько выше, чем у ОФЗ и бумаг с «ААА, АА». И, очевидно, рост цен на эту категорию оказался наиболее сильным. Вот и получили первое место по доходностям.

Также некоторые интересуются, а чего тогда у золота всего 21,4%?

И правда! Ведь мы все прекрасно знаем, что золото с начала года выросло примерно на 51%. Как так Банк России хитро превратил 51 в 21? Но тут тоже всё элементарно. Раньше уже пояснял, поясню еще раз. Не все читали.

Цена золота формируется не у нас. А у них. В долларах США. И да, цена золота выросла с начала года примерно на 51%. В долларах. Да вот только сам доллар за это же время потерял примерно 21% к рублю. А заголовок таблицы нам прямо говорит о том, что доходность рассчитывается в рублях.

В расчете инструментов, номинированных в иностранных валютах, учтено изменение обменного курса рубля относительно соответствующей валюты

На момент начала вложения вам за доллар давали условные 100 рублей. На момент окончания уже 80 рублей. Понимаете, что рублёвая доходность снизилась?

Это, кстати, важный момент, который стоит учитывать при инвестициях в золото. Он может отработать как в плюс, так и в минус.