Рыночная капитализация Nvidia после отчета о прибыли составляет ~2,6 трлн долларов. Насколько большой стала компания Nvidia за последние несколько лет, просто потрясающе.

Рыночная капитализация Walmart и Amazon ОБЪЕДИНЕНА

Весь ВВП России плюс 300 миллиардов долларов наличными

В 9 раз превышает рыночную капитализацию AMD

ВВП всех штатов США, кроме Калифорнии и Техаса

в 17 раз превышает рыночную капитализацию Goldman Sachs

Весь немецкий фондовый рынок

Nvidia сейчас находится всего в 17% от того, чтобы превзойти Apple и стать второй по величине компанией в мире.

Я еще не определился с Nvidia. С одной стороны, у вас есть оценка, которую чрезвычайно сложно обосновать фундаментальными показателями и мультипликаторами, но с другой стороны, у вас есть компания, которая растет примерно на 220% в годовом исчислении. Итак, мне интересно услышать мнения других: считаете ли вы оценку Nvidia справедливой?

Подписывайся на наш тг канал, чтобы всегда оставаться в курсе всех новостей, один канал, который легко заменит 100 других. : ПЕРЕЙТИ В ТГ

Уже две недели продолжается упорное укрепление рубля от уровня ₽92,5. И ни разу за это время курс не попытался отскочить! Однако позавчера на уровне ₽90 падение все же остановилось. Это последний сильный уровень поддержки. Дальше открывается огромное пространство для укрепления рубля, которое выглядит маловероятным в текущей ситуации с высокими бюджетными расходами и падающей нефтью. Поэтому логичнее всего продолжить движение внутри коридора ₽90-93, в котором цена двигалась с февраля. Давайте посмотрим подробнее, что же происходит с курсом.

График (H1) курса валют USDRUB_TOM

Как видите из графика, в мае сформировался нисходящий тренд, вдоль которого цена двигается последний месяц. Однако с тех пор, как удалось закрепиться под ₽91-91,4, чего больше всего я опасался, курс стал медленно, но очень упорно спускаться вниз. Спуск этот настолько точный и настолько уверенный, что почти внутри каждого дня появляются отличные входы в шорт, которые всегда срабатывают! Если быть точным, то с 13 мая по фьючерсу на доллар уже было 10 входов в шорт со средним профитом почти в 500 пунктов, которые сработали идеально (то есть без снятия стопов).

А это значит, что крупные участники торгов целенаправленно давят курс вниз и распродают валюту во всех переломных моментах, где можно было бы развернуть цену вверх. Такая динамика курса столь продолжительное время довольно редко наблюдается! Тем она и подозрительна. Однако как правило такое целенаправленное давление цены (сжатие пружины) в какой-то момент переходит в резкое движение в обратную сторону. И думаю, что мы уже подходим к этому моменту.

Как вы знаете, я купилфьючерс на доллар от ₽92 еще в начале апреля, так как прогнозировал пробой вверх ключевого уровня ₽93 с последующим ростом цены к ₽96 и выше. И этот пробой произошел, цена резко выросла, но смогла добраться лишь до ₽94,5. Тогда писал, что в сформировавшейся модели роста курс вполне может скорректироваться к линии аптренда, то есть к ₽93 и даже к уровню ₽92,5. Однако при этом цена не должна была упасть ниже ₽92,5, поскольку падение ниже этого уровня уже ломает растущую картину.

Но это произошло. И как я показал в прошлом обзоре, основываясь на данных ЦБ с валютного рынка, скорее всего, пробой сильного уровня ₽92,5 был следствием резко возросших в несколько раз объемах продаж валюты экспортерами в течение 4 дней. И думаю, что неслучайными и не обусловленными только лишь налоговым периодом продажами.

В результате чего курс снова вернулся в диапазон ₽90-93, в котором колебался с ноября. А значит, растущая картина сломлена и вероятность роста курса сильно уменьшилась. Поэтому на отскоке от уровня ₽91,4, где я снова купил доллар (после того как закрыл лонг по стопу у ₽92 перед падением), половину своей длинной позиции зафиксировалпо ₽92,9, когда уже точно понял, что сформировался нисходящий тренд, и цена снова вернется к ₽91,4. Но вот на падение ниже ₽91 как-то не рассчитывал.

Ранее писал, что ₽91 — это последняя сильная поддержка курса, и закрепление под ней значительно увеличивает вероятность дальнейшего укрепления рубля. Поэтому изначально планировал закрыть позицию по доллару при закреплении цены ниже ₽91. Однако этого не сделал. Все выглядит очень сомнительно. В целом, общие данные по рынку не говорят за большое укрепление рубля, которое рисуется после прохождения ₽91. И единственное, что еще может поддержать курс на пути вниз, так это уровень ₽90, к которому цена позавчера пришла и, как видите, ненадолго нашла в нем поддержку.

Поэтому в среду по ₽90решил еще добавиться в лонг по фьючерсу на доллар, чтобы немного снизить цену входа в позицию. Однако уже сегодня цена смогла пробиться еще ниже ₽90, что довольно странно и говорит о возможном дальнейшем укреплении к ₽87,5. Этот локальный нисходящий тренд никак не могут сломать и отскочить. И все же считаю, что более вероятен сейчас отскок цены к уровню ₽91,4, как минимум, а затем и к уровню ₽92,5 после пробоя нисходящего тренда. И вот только после этого у доллара снова появится шанс выстроить растущий тренд и вырваться вверх из диапазона ₽90-93.

И, скорее всего, если этот прорыв снова произойдет, то уже приведет к росту курса заметно выше ₽93, так как возврат выше ₽92,5 после такого упорного укрепления рубля, которое мы сейчас наблюдаем, будет точно означать, что падение в конце апреля ниже ₽92,5 было не чем иным, как элементарным выбиванием стопов покупателей валюты перед полетом вверх. Но это если текущее укрепление не вызвано какими-то серьезными экономическими сдвигами, что мы обязательно проверим по экономической статистике уже в июне.

Также стоит заметить, что уже в следующий вторник заканчивается налоговый период (если, конечно, это вообще что-то значит, потому что судя по графику и объемам торгов, экспортеры столь же активно распродавали валюту еще до его начала). Поэтому уже на следующей неделе поддержка рубля снизится, то есть вероятность роста курса будет выше. Таким образом, думаю, будущее рубля может решится уже в ближайшие дни.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, последние недели рубль себя странно ведет, не как обычно. Происходит это под чьим-то намеренным давлением или само по себе из-за проблем с расчетами по импорту и экспорту, пока трудно сказать. Но уже в июне мы в этом сможем разобраться. В общем, сейчас внимательно слежу за динамикой курса валют. Что-то там нечисто.

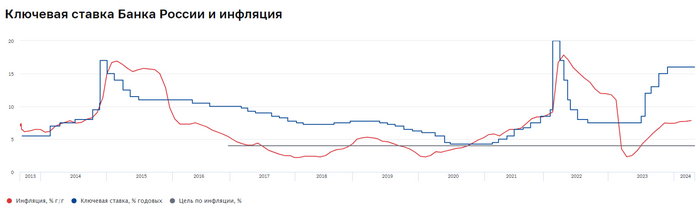

Ⓜ️ По последним даннымРосстата, за период с 14 по 20 мая индекс потребительских цен вырос на 0,11% (прошлые недели — 0,17%, 0,09%), с начала мая 0,38%, с начала года — 2,85% (годовая — 8,03%). Уже не секрет, что прошлогодние темпы значительно превышены, тогда за период с 16 по 22 мая ИПЦ вырос на 0,04%, а с начала мая рост составил 0,13%, с начала года — 2,19%. Помимо этого, Росстатпересчитал месячную инфляцию апреля — 0,50% (недельная — 0,42%), она вновь вышла выше недельной (4 месяц подряд), это было читаемо, и я вас об этом предупреждал (недельная корзина включает мало услуг, а они растут в цене опережающими темпами, поэтому месячная инфляция будет выше). Из-за этого годовая инфляция превысила 8%, данная цифра почти в 2 раза выше цели регулятора (4,3-4,8%) и вывод здесь один, что ДКП не достаточна жёсткая. Теперь давайте рассмотрим факторы, которые влияют на инфляцию:

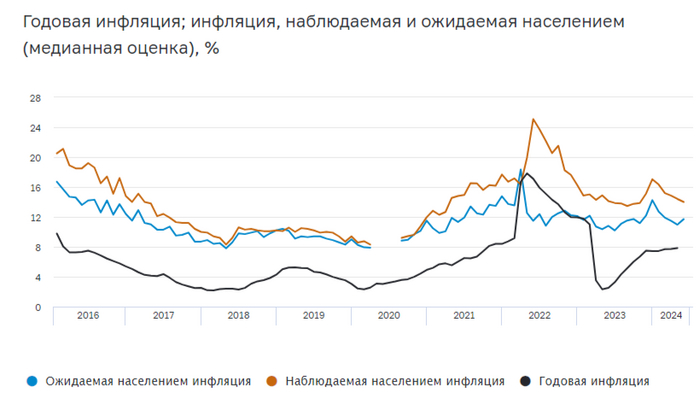

🗣 Статистика по наблюдаемой и ожидаемой инфляции: наблюдаемая продолжила своё снижение с 14,4 до 14%, а вот ожидаемая повысилась впервые за несколько месяцев с 11 до 11,7%. Звоночек для регулятора.

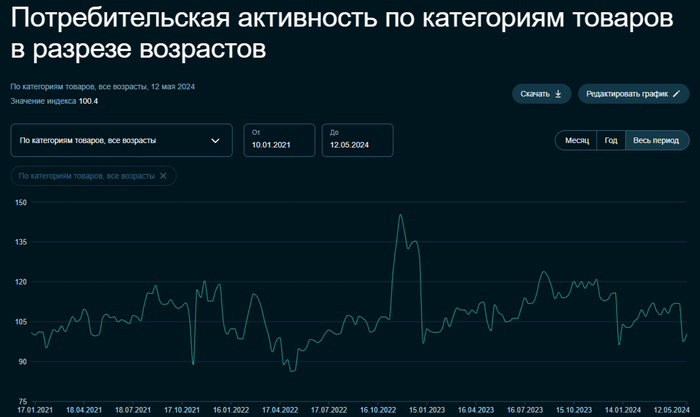

🗣 Только в начале мая, по даннымСбериндекса мы фиксировали обвал потребительской активности, как за неделю он прибавил 3 пункта, поэтому стоит дождаться данных за весь месяц и обязательно взглянуть на отчёт банковского сектора (ипотека и потреб. кредитование). Пока мы имеем отчётСбербанка за апрель, где портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. Всё больше просачивается информации, что семейную ипотеку хотят привязать к количеству детей, а льготную сделать ещё более адресной. Что же насчёт потреб. кредитования, то ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, при этом задумываясь о повышении ключевой ставки.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог, с учётом зеркалирования всех операций ФНБ, продажа валюты в мае составит 6,25₽ млрд в день начиная с 8 мая, явная поддержка ₽, после провального апреля (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Сейчас $ торгуется по 90₽, а вот если направится в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals снизилась до — 68,7$, как итог, бочка стоит ~6200₽, а это уже не те цифры (бюджет рассчитан при цене за бочку в 6400₽, в апреле средняя цена бочка равнялась 7000₽).

📌 Банк Россиипризнал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8% (годовая уже превысила 8%, пересмотр цифр точно будет). Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти, помимо этого, в резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения ключевой ставки на 100 б.п., до 17% годовых. Ближайшее заседание ЦБ 7 июня, данные таковы, что вероятность поднятия ставки высока, и я не думаю, что повышение будет на 1%, возможно, потребуется увеличение ставки на 2-3%.

Сегодня мы приступаем к изучению акций. В этом курсе мы рассмотрим:

1) Фундаментальные свойства акции

2) Виды акций

3) Доходность вложения в акции

4) Приобретение и выкуп акций

Акция — эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. То есть инвестор становится совладельцем компании и приобретает некоторую ответственность и права.

* Если компания ликвидируется, то сначала расплатятся со всеми ее кредиторами (включая владельцев облигаций), а потом с акционерами (если что-то останется).

Виды акций:

Размещенные акции — это акции, которые приобретены акционерами. В момент учреждения акционерного общества все акции должны быть размещены между учредителями, т.е. в этот период не может осуществляться открытая подписка на акции. При последующих эмиссиях размещенными считаются акции, которые реализованы акционерам.

Объявленные акции — это предельное число акций, которые могут быть выпущены компанией дополнительно к уже размещенным акциям. Количество объявленных акций фиксируется в уставе акционерного общества или принимается решением общего собрания акционеров квалифицированным большинством голосов (3/4 от числа присутствующих по количеству акций).

*Уставный капитал акционерного общества формируется по факту размещения акций и он равен сумме номинальных стоимостей размещенных акций (если в АО число размещенных акций = 1 000 акций, номинальная стоимость которых составляет 1 руб., то уставный капитал данного АО составляет 1 000 руб).

Нюансы:

1) Если кто-либо из акционеров свои акции оплатил не полностью, то ему оставляются акции пропорционально оплаченной части, а не оплаченные акции принимаются на баланс АО. (то есть если акционеру при создании АО необходимо выкупить 100 акций, а он выкупил только 90, то оставшиеся акции будут приняты на баланс акционерного общества)

2) АО имеет право держать свои акции на балансе не более 1 года.

3) Акции, находящиеся на балансе АО, называются казначейскими

Заголовок звучит вызывающе, ведь все мы видим по ценникам, как сильно подорожали автомобили за последние 5 лет.

📈Так получилось, что в 2019 году мною покупалось чудо отечественного автопрома - Ваз 1117, в простонародье Лада Калина. Ей было 7 лет, а ценник составлял 215 тысяч. рублей. Что около 3200$ по тому курсу.

Новая она стоила в 2012 году - 250 т.р. что по курсу - 8400$

Прошло 5 лет и я продал её за 350 т.р. хорошо уступив покупателю. По нынешнему курсу это 3800$.

Чтобы понять, дорого это или нет, составим динамику изменения цены калины в долларах по годам с учётом инфляции в долларе!

2012 - 8400$ (новая)

2019 - 3200$ (7 лет)

2024 - 3800$ (12 лет) (это 3100$ ценами 2012 года с учётом инфляции )

2024 - 9700$ (новая гранта) (это 7200$ ценами 2012 года с учётом инфляции )

Да, вы правильно поняли, цена новой машины с учётом инфляции в ценах 2012 года стала ниже, а цена машины с пробегом не изменилась. Не верите? Пересчитайте сами, калькулятор лежит тут.

Так почему же машину стало труднее купить? Те кто пережил рост цен на товары в начале 90х, наверное, уже поняли в чём дело.

☝️ Динамика зарплат среднестатистического россиянина в $

- 2012 год - 888$.

- 2019 год - 714$ (это 640$ ценами 2012 года с учётом инфляции )

- 2024 год - 710$ (это 520$ ценами 2012 года с учётом инфляции )

Выводы: Друзья, если в очередном разговоре за стаканчиком чая, кто-то скажет, как подорожали тачки, дайте ему в глаз эти расчёты. Автомобили, как минимум стоят примерно тех же денег, в абсолютных ценах(это мы меньше получаем).

Из этого вывода следует ответ на вопрос: Когда лучше покупать автомобиль?

Автомобиль лучше покупать в 2012 году с зарплатой 888$😁. Если у вас нет машины времени, покупайте автомобиль сейчас, завтра, он, скорее всего, будет менее доступен.

✅Как бороться с этой математикой, читайте в следующем посте

Ребята, только недавно начал вести свой ТГ (друзья заставили, не хотел я))), пишу про свой взгляд на экономическую реальность, но иногда не хватает времени оформить и выложить свои мысли в виде поста(ленюсь).

Ваша поддержка, будет для меня мотивацией поднять пятую точку со стула и допилить пост. Пока лежит пост про инфляцию...надо доделывать.

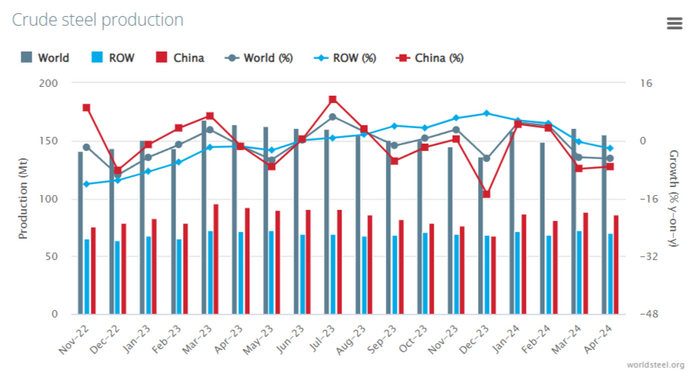

🏭 По данным WSA, в апреле 2024 г. было произведено 155,7 млн тонн стали (-5% г/г), месяцем ранее — 161,2 млн тонн стали (-4,3% г/г). По итогам же 4 месяцев — 625,4 млн тонн (-0,9% г/г). Основной "вклад" в ухудшение глобального производства стали в апреле внёс Китай, флагман сталелитейщиков (44,8% от общего выпуска продукции) произвёл 85,9 млн тонн (-7,2% г/г). Почти вся десятка сталелитейщиков сработала отрицательно, стоит выделить Индию — 12,1 млн тонн (+3,6% г/г, темпы уже не те), Германию — 3,4 млн тонн (+6,4% г/г) и Турцию — 2,8 млн тонн (+4,5% г/г), но, как вы заметили, Индия, Германия и Турция не так сильно влияют на мировое производство, как Китай. Темпы Поднебесной удручают, снижение происходит из-за строительной активности внутри страны, также это влияет и на закупки в других странах.

🇷🇺 Как обстоят дела с выпуском стали в России? В апреле было выпущено 6,2 млн тонн (-5,7% г/г), месяцем ранее — 6,6 млн тонн (+0,8% г/г). По итогам 4 месяцев — 24,6 млн тонн (-2,5% г/г). В апреле произошло падение выпуска, во многом сказывается высокая база 2023 г. и дорогие кредиты, замедляющие строительство. На сегодняшний день акции металлургов чувствуют себя комфортно, некоторые отыграли падение 2022 г. и превзошли цены до начала событий февраля (Северсталь, НЛМК). У российских сталеваров есть несколько преимуществ: ослабший ₽, внутренний спрос, стабилизация цен на продукцию и завидный кэш на счетах, при этом уже все объявили дивиденды за 2023 г., а кто-то и за I квартал 2024 г. С начала года рост акций сталеваров составил: НЛМК — 41,8%, ММК — 13,8% и Северстали — 41,5%. Почему такой разброс? Давайте разбираться:

🔩 ММК: CAPEX, в I кв. составил 21,8₽ млрд (+15,5% г/г) и это не предел (по оценке 80-90₽ млрд понадобится за год). FCF снизился до 7,9₽ млрд (-40,5%), если эмитент вернётся к квартальным выплатам, то с учётом FCF получается 0,7₽ на акцию (див. доходности 1,2%). Компания имеет увесистый кэш на депозите (170,2₽ млрд, +5,2% г/г) и отрицательный чистый долг (-95,9₽ млрд), но кто будет себя лишать возможности при такой ставке забирать повышенные %? Как итог, СД ММК рекомендовал дивиденды за 2023 г. в размере 2,752₽ на акцию (див. доходность 4,6%), всё в рамках моего прогноза. Из положительного: НЛМК и ММКпредложили мировую ФАС и у компании увеличенная дебиторка/запасы сырья (распродадут/получат весомый кэш), но опять же навряд ли див. доходность за 2024 г. будет 2-ой.

🔩 Северсталь: FCF в I кв. вырос на 33% г/г до 33,1₽ млрд. Кэш на счетах компании составляет 403,4₽ млрд (+8% г/г), как вы понимаете чистый долг отрицателен — 238,6₽ млрд. СД Северсталирекомендовал выплатить дивиденды за I кв. 2024 г. — 38,3₽ на одну акцию (див. доходность 1,9%). На выплату направят ~97% от FCF, а значит идёт приверженность див. политике и возращение к квартальным выплатам. Также Северсталь и ФАС договорились о снижении штрафа почти в 10 раз: с 8,7₽ млрд до 900₽ млн.

🔩 НЛМК: у компании отрицательный чистый долг, весомый кэш на счетах, также ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г., помимо этого, растёт дебиторская задолженность, как и запасы, а значит есть, что реализовывать и за что ещё получать плату. Как итог, совет директоров компании рекомендовал дивиденды за 2023 г. — 25,43₽ на акцию (див. доходность 10%), вы были предупреждены об этом сверх дивиденде и о плановом росте акции. В последнем посте я привёл аргументы, почему компания должна вернуться к квартальным выплатам.

📌 Конъюнктура внутреннего рынка до сих пор остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), поэтому металлурги выплачивают дивиденды за 2023 г., на очереди квартальные, а договорённость с ФАС снизит фин. издержки компаний. Но идеи уже отыграны, у всех "справедливая" цена, апсайд невелик.

Давненько не писал про валюту, а ведь тут назревает интересная ситуация😉

Во-первых, курс доллара к рублю уже ушел ниже 200-дневной скользящей EMA. От нее, между прочим, часто покупают, если верят в долгосрочный рост актива.

Во-вторых, мы приблизились к поддержке на уровне 89.50. Сможет ли рубль проигнорировать оба этих фактора и продолжить своё укрепление? Ответ — не знаю😜 Но для ищущих лонга по доллару самое время поискать разворотку. В случае ее отрисовки может получиться неплохой торговый момент.

Прошу обратить внимание, что я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Так вы гарантированно ничего не пропустите.

Разбираем главные новости финансовых рынков и экономики за прошедшую неделю.

Помимо биржевых обзоров , прогнозов и полезных образовательных материалов, еженедельно из нескольких сотен новостей я отбираю самые важные и интересные новости за последнюю неделю по экономике и финансам и составляю из них дайджест с моими краткими пояснениями:

— Доходы федерального бюджета РФ в январе-апреле составили ₽11,68 трлн, они выросли на 50,1% по сравнению с аналогичным периодом 2023 года. При этом НГД выросли на 82,2%, это произошло преимущественно из-за роста цен на нефть, а также единовременного поступления в феврале доплаты по НДПИ на нефть. Дефицит бюджета за 4 месяца составил ₽1,48 трлн. — несмотря на рост доходов, дефицит с марта вырос почти на ₽900 млрд.

— Совет директоров М.Видео одобрил увеличение уставного капитала путем допэмиссии акций. Также совет директоров рекомендовал не выплачивать дивиденды за 2023 год. — впрочем, от М.Видео не удивительно.

— 30% потребления газа в ЕС покрывает норвежская компания Equinor. Газпром имел ранее долю в 35%. — раз есть спрос, то и предложение появится.

— Минфин РФ предлагает после 1 июля повысить до 12% годовых ставку по семейной ипотеке для семей с двумя несовершеннолетними детьми. Семейная ипотека под 6% будет продлена для семей, где есть дети младше 6 лет. — как и ожидалось, льготные программы будут сокращать.

— ЦБ обжаловал решение арбитражного суда об изъятии акций СМЗ у миноритариев в пользу государства. — вся надежда на ЦБ.

— Экспорт из Китая в РФ в апреле сократился второй месяц подряд — на 13% (г/г), до $8,3 млрд. В марте экспорт КНР в РФ упал почти на 16%, что стало первым снижением в годовом исчислении с середины 2022-го. — одна из причин укрепления рубля.

— Консорциум инвесторов объявил о начале приема заявок для биржевого обмена акций нидерландской Yandex N.V. на акции МКПАО«Яндекс» в пропорции 1:1 с 14 мая до 21 июня. Подать заявки инвесторы могут через брокера. Цена покупки бумаг при обмене составит ₽4250. — история завершается, но как всегда есть нюансы. Кто покупал акции не на российских биржах и не хранит их в российском депозитарии, то могут быть сложности.

— Годовая инфляция в Аргентине в апреле — 289%. Месячная инфляция замедлилась до 8,8%. — весело у них там.

— Мировые цены на уголь снижаются уже 1,5 года. Сейчас июльские фьючерсы на уголь торгуются по цене $140 за тонну. Год назад он стоили $156, а в декабре 2022 года — $308. — как там Мечел поживает? Поистине стойкая бумага на рынке акций.

— Акции ретейлера видеоигр GameStop в США на прошлой неделе взлетели на 271% после чего рухнули почти на 70%. Это произошло после того, как в соцсетях впервые за 3 года объявился блогер, известный как «Ревущий котенок». — блин, да это ж казино!

— Совет директоров МФК Займер рекомендовал не выплачивать дивиденды по итогам 2023 года. Компания утвердила дивидендную политику в феврале 2024 года. Ранее совет директоров «Займера» рекомендовал выплатить дивиденды по итогам I квартала 2024 года в размере ₽4,58 на акцию. — наобещали дивиденды, провели IPO, но дивидендов не будет. Обожаю такие IPO.

— У 20 из 50 крупнейших банков РФ резко сократилась прибыль в I квартале 2024 года. Так, у Почта Банка прибыль рухнула в 31,2 раза, до ₽190 млн, у банка «Зенит» — в 7,5 раза, до ₽174 млн, у ХКФ Банка — в 5,5 раза, до ₽815 млн, у Альфа-Банка — в 3 раза, до ₽8,5 млрд, у ВТБ и Совкомбанка — в 2,8 раза, до ₽35,2 млрд и ₽11,4 млрд соответственно, пишет Коммерсантъ. Однако прибыль «ТКС Холдинга» в I квартале выросла до ₽22,3 млрд, что на 37% больше, чем годом ранее. — а вот это то, о чем я говорил еще в декабре — банки начали терять прибыль из-за высокой ключевой ставки и повышенных налогов. Интересно, что ТКС и Сбербанк пока это не затронуло.

— Совет директоров UC Rusal рекомендовал не выплачивать дивиденды за 2023 год. — всё больше компаний отказываются от дивидендов — негативный сигнал для рынка.

— Инфляционные ожидания россиян в мае выросли до 11,7% после 4 месяцев снижения. За период с 7 по 13 мая инфляция в РФ ускорилась до 7,91% в годовом выражении по сравнению с 7,81% неделей ранее. — теперь повышения ставки, видимо, не избежать.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Собственно, это все, что я хотел рассказать. Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!