Отличная инициатива Центрального Банка России, которая, по моему мнению, призвана в значительной степени облегчить жизнь любителям банковских вкладов и накопительных счетов, ускорить процессы движения капитала и тем самым усилить конкуренцию между банками. ЦБ РФ, в свою очередь, сделав людям "удобно", ещё сильнее популяризует систему быстрых платежей и получит ещё более прозрачную картину по накоплениям населения и их движению.

Единственные кто сильно против - это, разумеется, банки. Они теряют комиссионный доход, а некоторые, особо жадные, будут терять и клиентов. Ведь одно дело переносить из банка в банк в авоське 30 млн, чтобы сделать вклад на несколько % больше, а другое дело, сделать это всё не выходя из своего жилища.

Тому, что банки сильно против, свидетельствует также сообщение (https://cbr.ru/press/event/?id=18694) на сайте ЦБ РФ, с рекомендациями банкам обеспечить выполнение закона:

Банк России рекомендует банкам в кратчайшие сроки обеспечить выполнение условий закона.

Человек имеет право перевести всю сумму или ее часть между своими счетами с применением любого доступного канала дистанционного банковского обслуживания — как по реквизитам счета, так и через Систему быстрых платежей. Исключения составляют переводы непосредственно в отделениях банков и операции с использованием карт.

Думаю, несмотря на ожидаемый саботаж со стороны банков, в итоге ЦБ РФ продавит исполнение своей инициативы, и граждане спокойно смогут распоряжаться своими деньгами, молниеносно переводя их из банка в банк. Всё это сделает конкуренцию среди банков ещё более жёсткой, и будет заставлять их улучшать условия для клиентов.

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

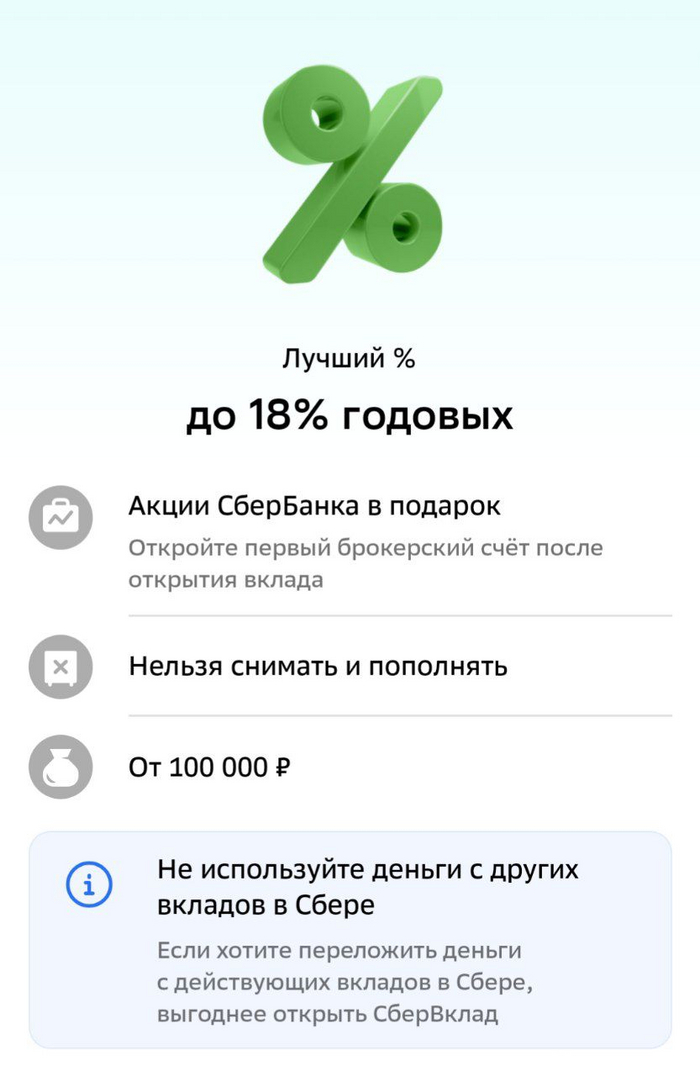

Сбербанк неожиданно расщедрился и предлагает вклад на "новые деньги" на 6 или 7 месяцев под 18%. Правда условием для такой ставки является открытие первого брокерского счета в Сбере. Видимо таким образом Сбербанк пытается убить двух зайцев: привлечь дополнительные средства, и выполнить план по открытию брокерских счетов. Если давно планировали открыть брокерский счет в Сбере, то вполне можно воспользоваться предложением. Я пока не отважился.

UPDATE: коллеги утверждают, что сегодня уже открыли вклад Лучший в Сбере под 18% без всяких дополнительных условий по открытию брокерского счёта!!!

За последнее время высвободились средства подушки безопасности с нескольких вкладов. Эти средства я вновь реинвестировал в актуальные банковские вклады (накопительные счета). Возможно, какие-то из них вам также могут показаться интересными, по этому делюсь:

- 17% вклад на 2 месяца в Тинькофф банке. UPDATE: Тинькофф, к сожалению, оперативно снизил ставку до 14,5%.

- 17% на 3 месяца - накопительный счёт в ВТБ с пополнением/снятием без потери процентов (открыть можно, если 6 месяцев не было накопительных счетов в ВТБ).

- 16% вклад в Московский Кредитный Банк, через Финуслуги на 3/6 месяцев.

- Также, присматривался к накопительному счёту «Сейв» в Яндекс банк под 16.5% на первые 91 день, но пока не воспользовался.

Если знаете и пользуетесь ещё про какие-то интересные актуальные банковские вклады и накопительные счета, то делитесь в комментариях.

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

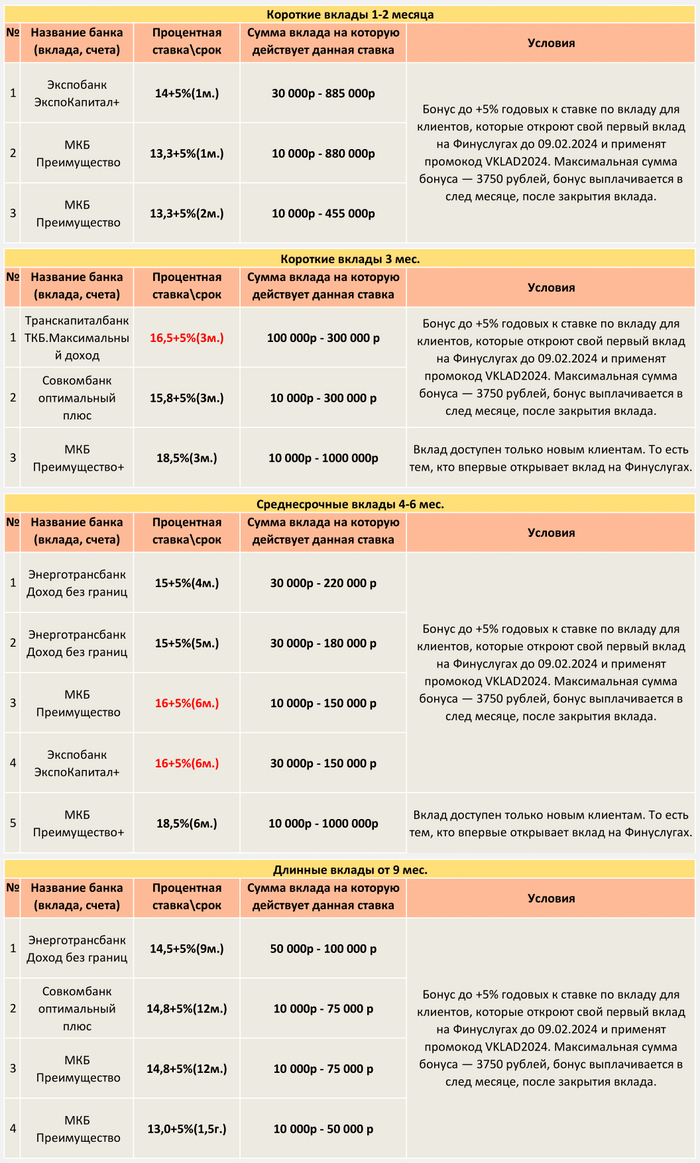

Всем привет! Сделал удобную таблицу, в которой видно выгодные предложения, при открытии вклада через портал фин. услуг. для новых клиентов. Возможно, кому пригодиться.

Ссылка на телеграмм с таблицами, где, так же выкладываю лучшие предложения по вкладам с дополнительными условиями и без них.

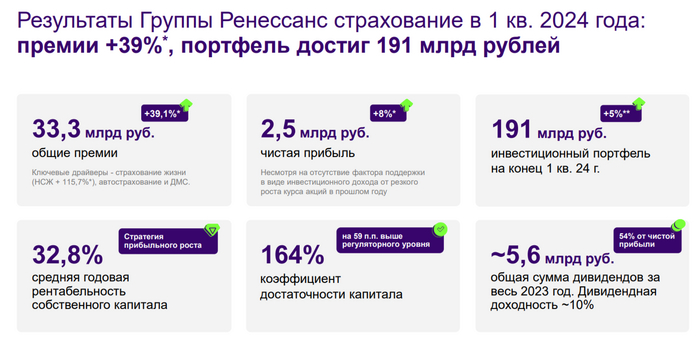

🏦 Группа Ренессанс Страхование опубликовала финансовые результаты за I квартал 2024 г. За последние 10 лет на страховом рынке РФ не было ни одного года падения. В 24-28 гг. ожидается рост рынка ещё на 10-12% в год (КЕПТ, Сбер). Между тем В 2023 г. рынок вырос на 26%, да и российский страховой рынок сейчас составляет всего 1,3% от ВВП России против 7% в среднем в мире (потенциал есть). По сути, альтернатив RENI, как компании, которая торгуется на Московской бирже — нет (единственная страховая компания с первичным листингом), поэтому так интересен отчёт эмитента:

🟣 Бизнес неплохо диверсифицирован, компания имеет 2 основных вида страхования: страхование жизни и страхование non-life. В данные виды страхования входят различные продукты, которые приносят весомую прибыль в виде страховых премий (брутто) — 33,3₽ млрд (+39,1% г/г). Стоит отметить, что премии по приоритетному продукту страхования жизни – НСЖ увеличились на 115,7% г/г, до 10,3₽ млрд, кредитное и рисковое страхование также подросло на 68% г/г, отражая возросший потребительский спрос за счёт кредитных средств. Примечательно, что результат от страховых операций в non-life положительный (2₽ млрд), а вот в life отрицательный (-1₽ млрд, в презентации это хитро скрыли выдав положительный результат, но мы то умеем считать столбики), в общем основная деятельность сработала в плюс.

🟣 Коэффициент достаточности капитала в I квартале 2024 г. существенно превысил регуляторный уровень в 105%, достигнув 164% (на конец 2023 г. был 171%).

🟣 ROE находится на уровне 32,8%, супер результат, это выше, чем у банковского сектора, но не всё так просто. Данные % — это нормативный капитал, где вычитаются многие статьи из активов (в ссылке расчёт). Собственный капитал на конец 2023 г. составлял 43,3₽ млрд, соответственно отнимая данные статьи получаем цифру в полтора раза ниже, как итог ROE составляет ~22% (это притом, что компания оценена в 1,3 капитала).

🟣 Чистая прибыль составила 2,5₽ млрд (+8% г/г). Растёт она благодаря инвестиционному портфелю — 191₽ млрд (+5% г/г). Портфель консервативный, полностью соответствует бизнесу компании, приносит весомую прибыль (+5,3₽ млрд), вот его состав: облигации (44%), ОФЗ (12%) депозиты и денежные средства (26%), акции (11%), недвижимость и прочее (7%). Стоит отметить, что случилась курсовая переоценка облигаций, но именно высокие ставки по депозитам помогли увеличить прибыль.

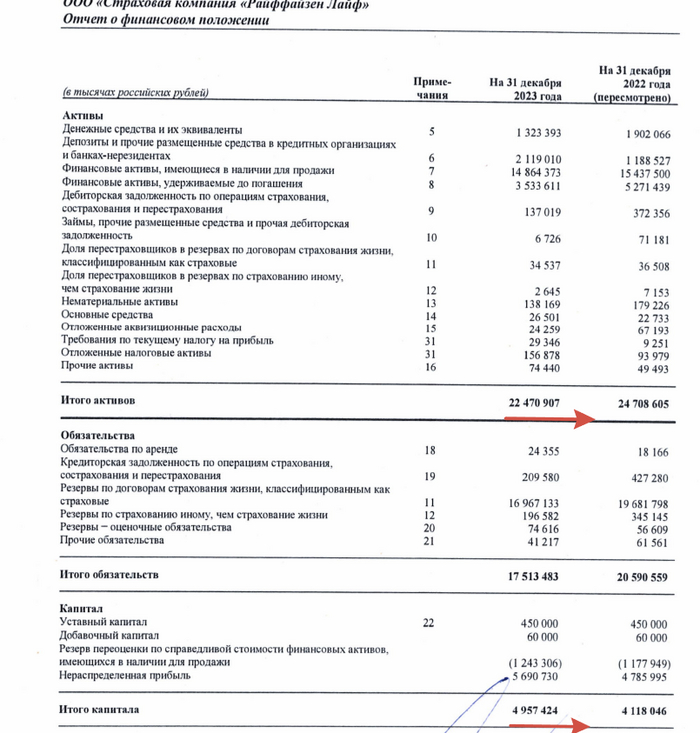

🟣 Компания ожидает одобрение регулятора по сделке с Райффайзен Лайф, это добавит около 22,4₽ млрд активов (сам капитал около 5₽ млрд, при дисконте в 50% ждём +2,5₽ млрд чистой прибыли Ренессанса) и 10 тысяч новых клиентов в сегменте Life.

🟣 Напомню вам, что ранее RENI выплатило дивиденды за 2023 г. в размере — 10₽ на одну акцию (направили 5,6₽ млрд, это 54% от ЧП). Как итог за I квартал 2024 г. компания уже заработала 2,25₽ дивидендов на акцию (50% от чистой прибыли по див. политике). С учётом прогноза по премиям и доходам от инвестиционного портфеля, можно прогнозировать дивиденд ниже 10₽, но именно сделка с Райффайзен Лайф может приблизить к 12₽ дивидендам за 2024 г.

Вместо вывода поговорим про риски:

⏺ В 2023 г. было получено от курсовых разниц в I п. 2,8₽ млрд, а во II п. 0,7₽ млрд. Курсовые разницы уже явно не дадут такой прибыли, и это надо учитывать. Также не будет весомой переоценки акций.

⏺ При такой ключевой ставке и её возможном повышении, тело облигаций явно просядет, но всё это будет возмещено за счёт % по депозитам и купонам (те же флоатеры).

⏺ Интересно, как Ренессанс подвинет таких гигантов в страховании, как Тинькофф, ВСК, Альфа и особенно Сбер (где объёмы страхового бизнеса выросли за 2023 г. в особо крупных размерах, в Сбере — 63%). Учитывая, что на фондовом рынке торгуется Сбербанк, то легче подобрать данный актив, чем распыляться на RENI.

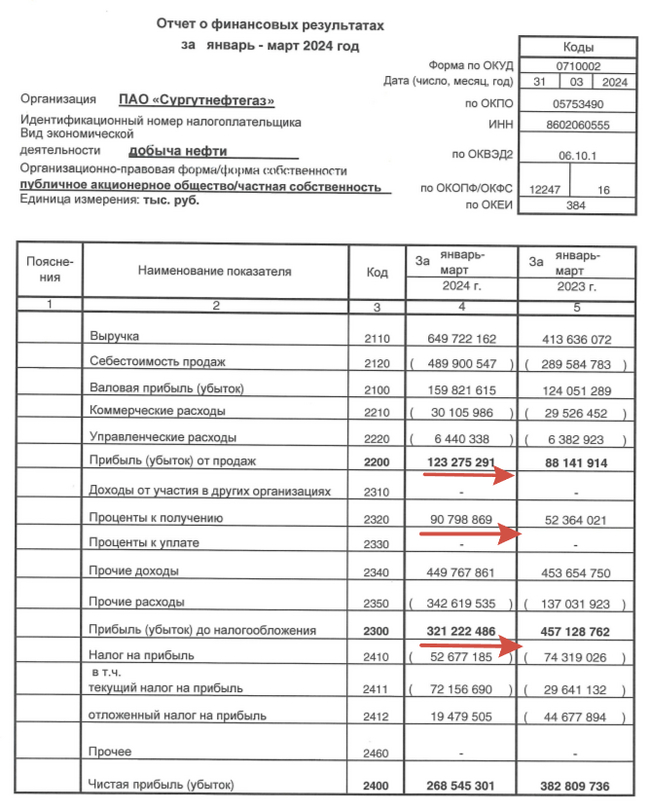

⛽️Совет директоров Сургутнефтегазарекомендовал дивиденды по итогам 2023 г. в размере 0,85₽ на обыкновенную акцию и 12,29₽ на привилегированную акцию, в принципе данный дивиденд читался после годового отчёта по РСБУ. Дата закрытия реестра — 18 июля 2024 г. Див. доходность по текущим ценам составляет: по обыкновенным 2,5%, по привилегированным 16,9%.

Напомню вам, что согласно уставу, компания платит дивиденды по привилегированным акциям в размере не менее 10% от чистой прибыли. При этом выплаты на одну такую бумагу не могут быть меньше дивидендов на обыкновенные акции. При расчётах на привилегированные акции идёт 7,1% от чистой прибыли, базой для выплат является чистая прибыль по РСБУ. Вот он расчёт: доля привилегированных акций в уставном капитале СНГ равна 17,73% = 7,7 млрд префов (35,725 млрд обычек + 7,7 млрд префов), значит, доля чистой прибыли на префы будет равна 10% х 17,73% / 25% = 7,1% чистой прибыли исходя из правила, что на префы должно приходиться 10% чистой прибыли при доле префов в уставном капитале равной 25% (так как префов в уставном капитале меньше, соответственно, и выплата от чистой прибыли будет ниже).

Главной особенностью компании является валютная кубышка, поэтому важны выплаченные % по ней и её переоценка. Компания выпустила отчёт по РСБУ за I квартал 2024 г. и там есть несколько интересных фактов:

🛢 Чистая прибыль упала до 268,5₽ млрд (-29,9% г/г), но это было ожидаемо из-за курса $ (в I кв. 2023 г. он подрос с 69₽ до 76₽ за 3 месяца, а в I кв. 2024 г. с 88,7₽ до 91,7₽, это повлияло на переоценку кубышки). В I кв. 2024 г. переоценка кубышки составила 107₽ млрд, тогда как в I кв. 2023 г. 317₽ млрд.

🛢 Проценты к получению составили 90,8₽ млрд (+73,6% г/г), такой резкий скачок связан с тем, что компания значительно увеличила свои рублёвые вклады (учитывая ключевую ставку и процент по вкладам, грамотный ход), при этом сократив валютные (это тоже повлияло на переоценку, ибо валютных вкладов стало меньше).

🛢 Операционная прибыль подросла до 123,2₽ млрд (+39,8% г/г), что стало откровенной неожиданностью после слабого IV квартала 2023 г (69₽ млрд), как по мне, главная неожиданность из отчёта, операционка превзошла прошлый год и прибавила весомый процент к дивиденду (стабилизировалась переработка сырья и восстановились продажи ESPO?!).

🛢 С учётом прибыли и устава компании, то СНГ уже заработал ~2,5₽ на привилегированные акции за I квартал 2024 г. Получается, что за год компания может заплатить 10₽ прогнозных дивидендов? Не совсем так. Переоценка уже принесла 107₽ млрд, по сути, если двигаться такими темпами, то ₽ должен перешагнуть отметку 100₽ за $ к концу года, а это уже навряд ли. Да процентные доходы подросли, операционные тоже, и если закладывать это всё, то получается порядка 6-6,5₽ на акцию (8,5-9% див. доходности), но это без учёта переоценки кубышки.

📌 Вывод: Компания нарастила проценты по кубышке, также увеличила операционную прибыль, это идёт в плюс дивидендным выплатам. Дивиденд прогнозный на преф без переоценки 6-6,5₽, при сегодняшней цене акции и двухзначных дивидендов однозначно идёт в минус компании. Поэтому если вы верите в девальвацию рубля, что к концу года $ будет торговаться по 100₽ (тогда дивиденд подойдёт к 10₽, а это уже 13,9% див. доходности), то даже сегодняшняя цена акции вполне приемлемая. СНГ является неплохим активом (валютный защитный актив, выплачивающий дивиденд в рублях за счёт переоценки кубышки, что-то вроде замещайки, только лучше ценой и выплатой), но уже основной апсайд в ней отыгран, дальше всё будет держаться на вере в ослаблении рубля.

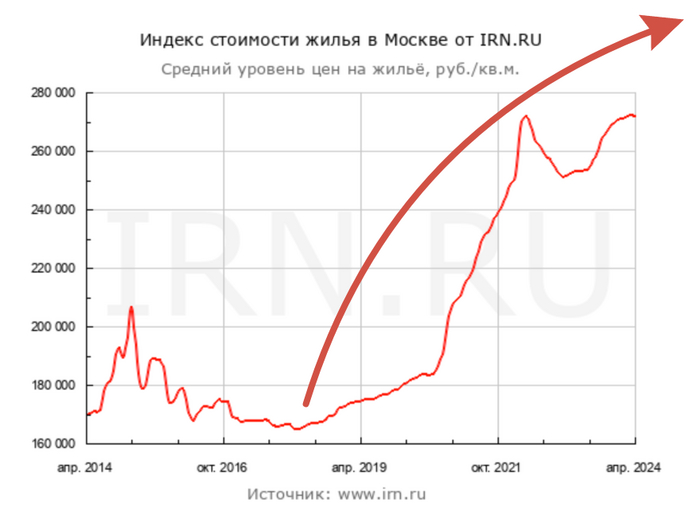

Для ЛЛ: цены сохранят искусственный рост до осени 2024 года на новостном фоне в СМИ.

Сегодня все эксперты рынка недвижимости прогнозируют, что после 01 июля 2024 года льготную ипотеку в текущем виде отменят, программа станет адресной, условия ужесточат и рядовому гражданину будет сложно её получить.

Цены на новостройки пойдут вниз, т.к. людям придется брать ипотеку на рыночных условиях, ставки по которым существенно выше.

И даже ожидаемое снижение ключевой ставки ЦБ РФ не сможет поддержать текущий уровень цен на недвижимость.

В подтверждение приводят графики ключевой ставки и цены квадратного метра в "старой" Москве за период с 2014 по 2020 год. За этот период ключевая ставка упала с 17% до 4,25%, а цена квадратного метра не росла, а наоборот падала 205 до 185 тыс.руб.

Мол, посмотрите, ключевая ставка снижалась, а цены не росли, а наоборот падали.

График ключевой ставки ЦБ РФ в период с 25.12.2014 по 28.07.2020, ставка упала с 17% до 4,25%.

График цены квадратного метра в "старой" Москве. В период с декабря 2014 по июль 2020 цена упала с 205 до 185 тыс.руб. (по данным irn.ru)

В теории эксперты конечно правы, и в идеальной рыночной экономике так и должно произойти.

Но что не учитывают эксперты?!

А не учитывают они, что квартиры покупает "человек", поведением которого зависит от новостного фона в СМИ.

В кризис 2014 года весь новостной фон был вокруг цен на нефть и доллар. Тогда курс с августа 2014 по декабрь 2014 вырос с 35 до 67 руб. за доллар, т.е. почти в 2 раза. И если нефть рядовой гражданин купить не может, то доллары бежали покупать многие по завышенному курсу.

График курса руб/дол. за период с 01.08.2014 по 18.12.2014, курс вырос с 35 до 67 руб. за 1 доллар.

В целом состояние экономики страны в конце 2014 года люди оценивали как бодрое и стабильное. Население было на драйве 3 последних лет высоких цен на нефть (в период 2011-2014 нефть стоила в среднем 105$).

График стоимости 1 барреля нефти марки Brent в период с 02.02.2011 по 01.08.2014, средняя цена держалась в районе 105$.

Санкции в 2014 году были просто не существенными по сравнению с теми, какие ввели в 2022 году и после.

Золотовалютные резервы страны, активы фондовой биржи и прочие активы страны не замораживались и не отбирались другими государствами, как это делалось после 2022 года.

Все это в период 2014-2020 годов обусловило спокойное отношение населения к рублю, и граждане не понесли массово "спасать" рубли в бетон.

Хотя деньги у населения были и немаленькие.

По состоянию на 01.12.2014 по данным ЦБ РФ у граждан было депозитов (вкладов) на 18 трлн.руб., при условии, что ВВП страны составлял 79 трлн.руб., при объеме строительной сферы в 6 трлн.руб.

Для сравнения, по состоянию на 01.04.2024 вкладов у населения открыто на 12 трлн.руб., ВВП страны составляет больше 172 трлн.руб., а доля строительной отрасли 11 трлн.руб.

Инфляция в кризисе 2014 года на пике составляла 16,7% и держалась на высоких уровнях вплоть до 2017 года.

График инфляции в России по данным ЦБ РФ в период с 02.2015 (16,7%) по 03.2024 (7,72%).

Судя по историческому графику инфляции, её уровень в 2024 году можно считать нормальным для страны.

Теперь давайте оценим, какой новостной фон формируется в СМИ в последнее время?!

С момента введения льготной ипотеки формируется положительное отношение к вложениям в новостройки. Сообщается, что "бетон" постоянно растет в цене. Приводятся статистические данные о росте цены квадратного метра, начиная с апреля 2020 года и по сегодняшний день.

Специально формируется негативный фон о нестабильности экономики, в условиях которой "бетон" является практически единственным способом спасти сбережения.

И вишенкой на торте упоминается про "сгоревшие" вклады в СССР в 1990-1992 годах, деноминацию 1998 года и девальвацию рубля в тот период.

Такой новостной фон формирует у граждан зудящее предчувствие, что завтра их накопления обесценятся и надо срочно решать, куда их вложить.

Решение уже готово - "бетон".

В целом идея неплохая, но есть нюансы. "Бетон" это товар, повышенный спрос на товар ведет к удорожанию цены, а цена сохраняется пока покупают.

Сегодняшний новостной фон способствует тому, что люди, как под гипнозом, несут деньги застройщикам новостроек (новостройщикам).

Стратегия ценообразования новостройщиков сегодня формируется с ориентиром на новостной фон, а не исходя из реального спроса.

Новость об отмене льготной ипотеки это отличный драйвер для увеличения прайса.

После отмены льготной ипотеки новостройщики будут искусственно показывать рост цен квадратного метра, даже несмотря на реальное падение спроса.

Рост цен, несмотря на отмену льготной ипотеки, будут активно обсуждать в СМИ, люди поверят в незыблемый рост и продолжат под гипнозом нести деньги новостройщикам.

Такая стратегия "снятия сливок" позволит выжать с покупателей максимальные цены за метр.

Продлится это безумие точно до июля 2024 и минимум на несколько месяцев после июля.

В этот период новостройщики будут не снижать, а повышать цены.

Гражданам остается наблюдать за ценой метра, ключевой ставкой, инфляцией, ценой на нефть, курсом доллара и, что важнее, за новостным фоном, который будет формироваться в СМИ в летне-осенний период.

Раньше проще всего и безопаснее была недвижимость, можно было покупать себе потихоньку по маленькой комнатке одну за другой и сдавать её. А сейчас с этой ставкой ЦБ вообще особо смысла нет. Потому что по большому счету, если есть миллион, можно положить на депозит в банк, и иметь ежемесячно 10 тыс. При этом в моём городе, например, комната в общаге самая дешёвая будет стоить 500 тыс, и сдавать её можно за 5 в месяц, то есть то на то и выходит, только ещё добавляется весь сопутствующий мозгосекс с квартирантами, меблировкой, ремонтами и т.д. Квартиры получше / побольше ещё более нерентабельно, для сдачи чем меньше и дешевле - тем больше выхлоп. Вот и что его делать? Коммерческую недвижку тоже боюсь, ибо тоже можно не угадать, где и что купить. Всякие разводы типа пирамид, биткоинов и прочего лохотрона не рассматриваю. Просто многое сейчас анализирую и понимаю, что самое выгодное на данный момент, пока банки дают 15% - это таки банк, как ни парадоксально.

Такую задачу поставил Little.Bit пикабушникам. И на его призыв откликнулись PILOTMISHA, MorGott и Lei Radna. Поэтому теперь вы знаете, как сделать игру, скрафтить косплей, написать историю и посадить самолет. А если еще не знаете, то смотрите и учитесь.

Практически после каждой публикации отчёта о моих ежемесячных покупках акций в пенсионный портфель, кто-нибудь оставляет вопрос или комментарий о том, что обычный банковский вклад, в настоящее время, гораздо выгоднее, чем любые дивидендные акции. Мол, зачем же я их беру!? Много раз отвечал на эти вопросы в комментариях, но все решил обобщить все мыли по этому поводу и в одной публикации.

Итак, первый момент, банковские вклады и накопительные счета сам я использую и довольно умело, хотя об этом редко рассказываю (если интересно - исправлюсь). Первый вклад в сберкассе я открыл в 16 лет, и с тех пор не было момента, чтобы я не использовал банковские вклады или накопительные счета.

Банковские вклады под 16% мне разумеется тоже очень нравятся и я их разумеется тоже использую. Возможно даже, в текущей ситуации (в моменте), те кто говорит, «зачем вам эти акции!?» правы. Но только возможно…

На мой взгляд, просто не корректно сравнивать ставку по банковским вкладам в 16% и прогнозируемую среднюю дивидендную доходность по акциям дивидендных компаний РФ величиной в 10%. Если доходность по банковскому вкладу известна заранее и оговорена договором, то доходность дивидендных акций компаний в 10% лишь предполагаемая, а помимо неё есть ещё рост котировок акций, которые также в 2024 году прогнозируются на уровне 10% (но это не точно!!!).

И вот, если рост котировок акций + дивиденды составят по итогам года менее 16% годовых, то те, кто топят за банковские депозиты 16%, в моменте окажутся правы. Произойдет ли это – никто не знает. Пока мы можем только предполагать.

С этим разобрались, но есть ещё один момент. Сейчас мы находимся в цикле высоких ключевых ставок (возможно максимальных на ближайшее время, но это не точно). Все с удовольствием загоняют деньги на банковские депозиты, в основном на полгода - год. Приток денег огромный. Фондовый же рынок, в частности акции, в некоторой степени обделен, но даже при этом не падает. Но подумайте, что произойдет, когда ставку ЦБ РФ начнут снижать, а значит, начнут понижаться и проценты по банковским депозитам. Как минимум те, кто лавирует между различными инструментами, в какой-то момент начнут залетать на фондовый рынок, двигая котировки вверх, что в итоге вызовет цепную реакцию. И есть большая вероятность того, что к моменту высвобождения средств со вкладов в банке, акции могут стоить уже совсем других денег.

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.