Была такая херня с тиньком пару лет назад, весёлая история. У тинька просто в справке понятия оборот денежных средств нет, есть прибыль и доход. И подают данные они в налоговую так же. А в налоговой прибыль это прибыль. Мы с супругой об этом узнали, когда родился младший и мы решили подать на соц доплату или что то подобное. Подали. Приходит отказ, в причинах значится, что моя любимая то оказывается миллионер с чистейшей прибылью в 276 000 000. Вот мы знатно оху...ли. Пошли выяснять, что за нах и навыясняли, что тиньков так некорректно подают данные. Дальше заморачиваться не стали.

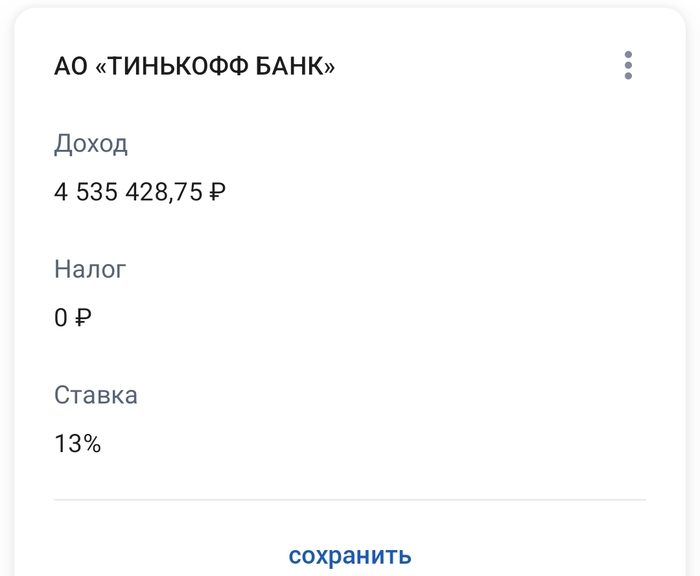

Недавно заказал справку 2-ндфл в госуслугах, и вижу такую картину:

Сказать, что я немного удивился ничего не сказать. Такие суммы отродясь на моих счетах не водились и конечно же никаких денег от тинькова я не получал. Никаких лотерей не выигрывал. Возникает вопрос. Откуда это всё добро всплыло?

Я конечно балуюсь иногда Тинькофф инвестициями, но там у меня в портфеле максимум 10 тысяч лежало, а сейчас так вообще 77 рубликов.

Может быть кто-нибудь сталкивался уже с подобным? Написал в поддержку, сказали дадут ответ завтра. Жду.

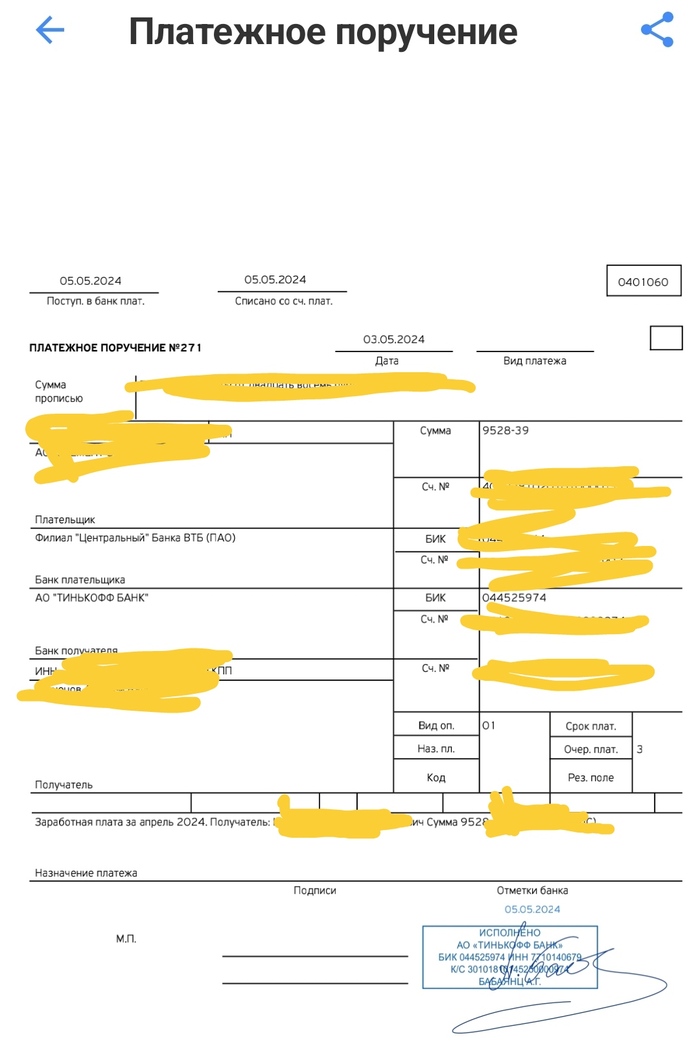

Привет всем! Может я идиот, а может и не я) Если первое, вы меня сейчас в этом убедите) Ситуация следующая: Я клиент банка Тинькофф и у меня там дебетовая карта. Так случилось, что на счёт наложен арест по требованию по исполнительному производству, следовательно на карте показывает минусовой остаток. 05.05.2024 мне на карту поступает заработная плата.

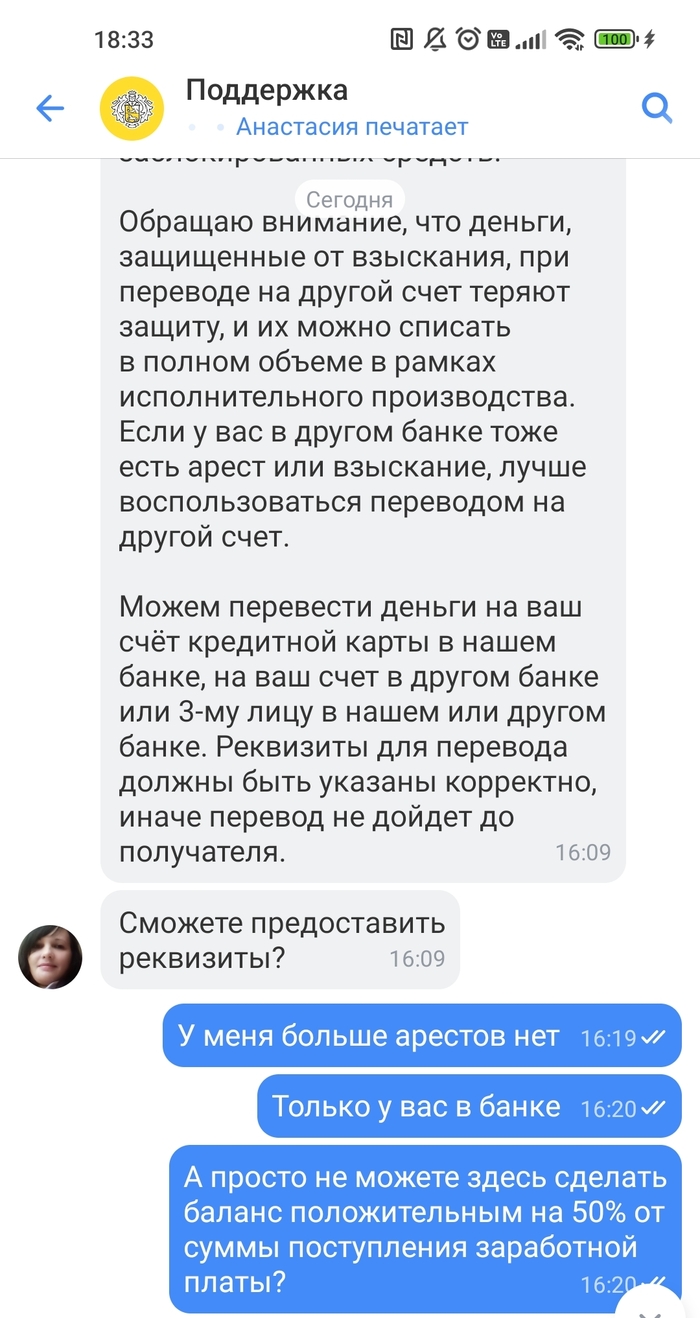

В платёжном поручении именно ЗП и правильный код. По закону могут удерживать 50% от заработной платы, если это не алименты и не выплаты по вреду здоровья (может, что-то забыл, но это значения сейчас не имеет). Я жду до сегодняшнего дня обновления баланса карты и появления актуального остатка. Так как этого не происходит, я обращаюсь в поддержку банка с этим вопросом и вот тут оказывается что от отразить актуальный баланс НЕТ ТЕХНИЧЕСКОЙ ВОЗМОЖНОСТИ. По факту на меня кладут "инструмент" Размеру которого позавидуют даже настоящие пикабушники, так как он явно больше 49.5 см. И предлагают супер вариант, давайте мы вам по вашим реквизитам в другой банк переведём... Но раз есть что переводить, значит деньги то есть, а раз есть, то покажите мне их на балансе....

Тут девушке респект, ещё и кредитку хочет мне впарить 😡😁 Долго я с поддержкой общался, но толку 0. Деньги как-бы есть, раз они их могут в другой банк перевести, но их в тоже время и нет, ведь на счету я их не вижу......

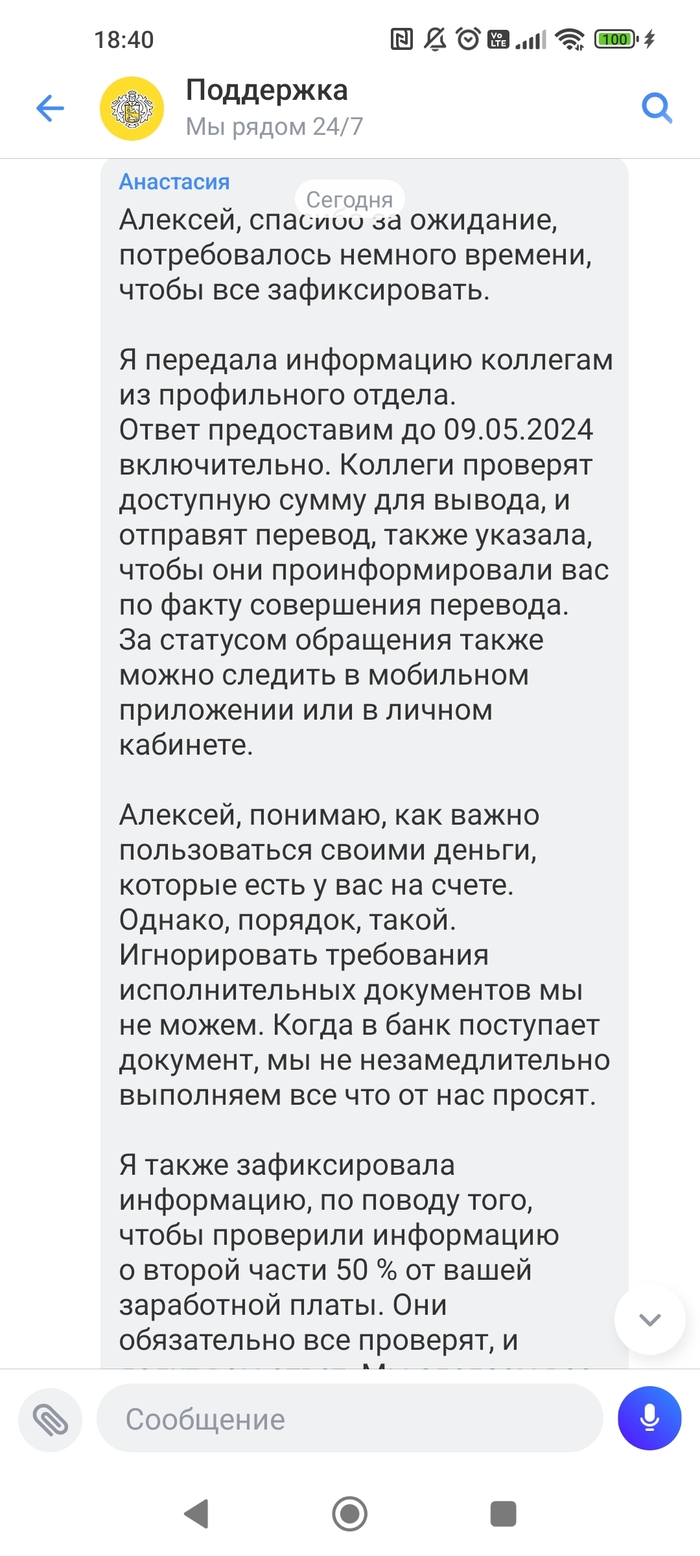

Мне кажется это просто маразм какой-то и банк по факту морозит мои деньги из-за своих же косяков, о которых мне поддержка не говорит. Как итог, зарегистрировали обращение со сроком 09.05 о переводе в другой банк на мой счёт, но мы же понимаем, что ни кто ничего делать в выходные не будет....

Всех приветствую. На календаре 1 мая, открыть шашлычный сезон затруднительно, когда у тебя минус за окном и снег, но я не отчаиваюсь и подготовил для вас ежемесячный отчёт по инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели). Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в начале 2024 г. составляют - 176000₽, в 2023 г. - 129000₽), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации, пока ключевая ставка высокая можно приобретать среднесрочные.

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 1 счёт).

Инвестиции

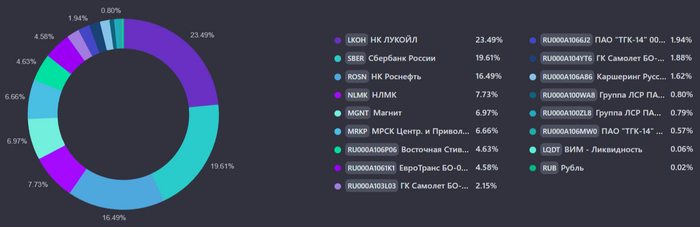

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 4 раза (1,3,24 И 26 числа), индекс IMOEX поднялся выше 3400 пунктов и подбирается к 3500 пунктов, поэтому среднегодовая доходность портфеля увеличилась - 28,6%. Сейчас становится покупать сложнее, ибо многие эмитенты в моём портфеле достигли целевой цены и на рынке сейчас осталось мало идей, где работала бы формула хорошие дивиденды+существенный рост тела акции, но всё же покупки сделал. Из новенького могу вам поведать об участии в IPO МТС Банка:

🏦 Размещение произошло по верхней планке 2500₽. Аллокация составила 2,5%. Заходил на 400000₽, но разместил эти деньги у 4 разных брокеров, как итог везде насыпали по одной акции. Продал по ~2680₽, заработок составил 720₽ (минус ещё налоги и комиссия). В который раз убеждаюсь, что в ажиотажных первичных размещениях и где в принципе можно заработать, частным инвесторам делать нечего. В том же Диасофте я получил 7 акций, а заявка была подана на 1₽ млн.

Что же приобрёл?

Акции: Роснефть.

Облигации: iKapРус1Р2, ВСК 1Р-04R

Получил купоны от: Евротранса, ЛСР И Самолёта

На накопительный счёт отправил 10000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 36%

Финансы

Я использую новый накопительный счёт от банка ВТБ (16% на первые 3 месяца, начисление % ежедневно, дальше 12% если вы зарплатный клиент и тратите 10000₽ в месяц), держу во внимании счёт от банка ДОМ.РФ (ставка 14,7% годовых, начисление % ежедневно, каждые 3 месяца можно открывать новый счёт, значит каждый раз получать повышенную ставку). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 20% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За апрель заработано 5500₽ кэшбэка, использовал 3 банка в получении каши Альфа-Банк, Тинькофф и ВТБ. Хотите получать столько же халявы, вот ссылки на дебетовые карты Альфа-Банка, Тинькоффа и ВТБ с плюшками для вас.

Что по развитию и жизни?

🗣 Сделал коррекцию зрения, поэтому отложил спорт-зал на месяц. Запустил наконец-то канал на ютубе. Отметил профессиональный праздник. Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, провожу время с сыном и получаю самые бесценные эмоции.

🗣 Прослушиваю книгу: Мозг (Дэвид Рок). О том, как работает человеческий мозг.

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 5030 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

Сегодня почти каждый житель нашей страны имеет хотя бы одну дебетовую карту. Одни используют её для повседневных покупок, другим на неё поступают различные социальные выплаты, например, стипендии. Некоторые банки предлагают молодёжные дебетовые карты, оформить которые можно с 14 лет. В общем, дебетовая карта — удобный и полезный инструмент, и получить её можно в любом банке. Но как правильно выбрать карту и извлечь из этого максимальную пользу? В этой статье мы предлагаем вам ознакомиться с 13 лучшими дебетовыми картами 2024 года.

Дебетовые карты 2024 с кэшбэком - рейтинг

В какой банк обратиться за новой дебетовой картой в 2024 году? На что обратить внимание при выборе: удобство использования, стоимость обслуживания и бонусы? Я помогу вам сделать выбор и предоставлю список из 13 лучших дебетовых карт на этот год.

Вы научитесь выбирать самую подходящую дебетовую карту, узнаете, на что обратить внимание, и получите информацию о возможных ошибках.

Выбор подходящей дебетовой карты начинается с определения ключевых критериев, таких как стоимость обслуживания, процент на остаток, дополнительные функции (кэшбек, скидки, стоимость обналичивания). Рассмотрим основные моменты, которые следует учесть при выборе дебетовой карты.

Как правильно выбрать дебетовую карту?

Дебетовые карты стали неотъемлемой частью нашей жизни, и правильный выбор карты играет важную роль в управлении нашими финансами. В этой статье мы рассмотрим основные факторы, которые следует учитывать при выборе дебетовой карты.

Цель использования карты. Определите, для чего вам нужна дебетовая карта: для оплаты покупок или для хранения денег. Это поможет сузить круг поиска и выбрать карту с нужными функциями.

Стоимость обслуживания. Обратите внимание на стоимость обслуживания карты: ежемесячную или годовую плату. Ищите карты с нулевым обслуживанием или с промо-периодами, когда плата временно отсутствует.

Комиссия за переводы. Узнайте, какие комиссии взимаются за переводы внутри банка и между банками. Выбирайте карты с низкими комиссиями или возможностью бесплатных переводов.

Кешбэки и бонусы. Рассмотрите карты с различными видами кешбэков, такими как процент от покупок, мили или бонусные баллы. Выберите карту с наиболее выгодными условиями для вас.

Снятие наличных. Оцените удобство снятия наличных в банкоматах вашего банка и других банков. Ищите карты с бесплатным снятием или минимальными комиссиями.

Проценты на остаток. Некоторые карты предлагают начисление процентов на ежедневный остаток на счёте. Рассмотрите возможность открытия накопительного счёта для дополнительного дохода.

Безопасность. Удостоверьтесь, что ваша карта имеет надёжную систему безопасности, такую как чип или технология 3D Secure.

Обслуживание клиентов. Обратите внимание на уровень обслуживания клиентов и доступность поддержки.

Бонусные программы и партнёрства. Изучите партнёрские программы и бонусные программы, предлагаемые банком. Возможно, вы сможете получить скидки или бонусы при покупках у определённых партнёров.

Отзывы и рейтинги. Ознакомьтесь с отзывами пользователей и рейтингами дебетовых карт, чтобы узнать, насколько они надежны и удобны в использовании.

Выбор дебетовой карты зависит от ваших потребностей и предпочтений. Учитывайте все вышеперечисленные факторы, чтобы найти карту, которая наилучшим образом соответствует вашим требованиям и стилю жизни.

Дебетовая карта Газпромбанка — отличный выбор для тех, кто хочет получить максимум выгоды от использования банковской карты. Она предлагает различные виды кэшбэка, бесплатное обслуживание и удобный сервис.

Основные преимущества дебетовой карты Газпромбанка:

возможность выбора вида кэшбэка;

бесплатное годовое обслуживание;

безопасное снятие наличных в банкоматах Газпромбанка;

кэшбэк до 50% по спецпредложениям партнёров банка;

четыре программы лояльности на выбор;

смс-информирование за 99 рублей в месяц первые два месяца бесплатно;

возможность переключения кэшбэк на мили.

Карта доступна для оформления гражданам от 18 лет и имеет срок действия три года.

Обратите внимание, что стоимость обслуживания может меняться в зависимости от выбранных опций и услуг. Также учтите, что снятие наличных в банкоматах других банков может облагаться комиссией.

Дополнительные возможности дебетовой карты Газпромбанка включают:

возможность подключения дополнительных услуг, таких как страхование, мобильный банк и другие;

возможность использования карты за границей;

возможность получения бонусов и скидок от партнёров банка;

возможность участия в программе лояльности «Газпромбанк Бонус»;

возможность использования карты для оплаты товаров и услуг в интернете и в обычных магазинах;

возможность использования карты для оплаты покупок в партнёрских магазинах и сервисах.

В целом, дебетовая карта Газпромбанка является удобным и выгодным инструментом для повседневного использования. Она предлагает разнообразные возможности для экономии, накопления и получения бонусов, а также обеспечивает безопасность и удобство использования.

Дебетовая карта ВТБ — это отличный выбор для тех, кто ищет надёжность, удобство и выгодные условия. Она относится к платёжной системе МИР, имеет классический тип и работает в рублях.

Основные характеристики карты:

кэшбэк — начисление бонусных рублей (2% в определённых категориях и до 30% за покупки у партнёров);

стоимость обслуживания — 0 рублей;

снятие наличных — бесплатно в банкоматах группы ВТБ и банков-партнёров, а также для зарплатных клиентов в банкоматах других банков до 500 000 рублей в месяц;

сторонние банкоматы — 1% от суммы (минимум 300 рублей);

перевод средств — бесплатно на сумму до 100 000 рублей с использованием Системы быстрых платежей в ВТБ Онлайн;

процент на остаток — нет;

доставка — в банк или курьерская доставка по Москве, Санкт-Петербургу, Новосибирску, Екатеринбургу, Нижнему Новгороду, Казани, Челябинску, Омску, Самаре, Ростову-на-Дону и другим городам;

срок доставки — до 14 дней;

овердрафт — нет;

возраст — от 18 лет;

приложение — бесплатно для iOS и Android;

смс-информирование — 79 рублей в месяц.

Карта ВТБ идеально подходит для повседневных трат, оплаты услуг и покупок товаров. Она обеспечивает высокий уровень безопасности, удобство использования и возможность получения бонусов и скидок.

Дебетовая карта Tinkoff Black от Тинькофф Банка: обзор и преимущества

Tinkoff Black — это дебетовая карта, которая предлагает выгодные условия для своих пользователей. Вот основные преимущества этой карты:

Платёжные системы: карта работает на платёжных системах Mastercard и МИР, что позволяет использовать её в разных странах мира.

Валюта карты: доступны рубли, доллары и евро, а также 27 других валют.

Кэшбэк: от 1% до 15% на четыре выбранные категории и от 3% до 30% на предложения партнёров.

Стоимость обслуживания: 0 рублей при определённых условиях (наличие вкладов или счетов на сумму от 50 000 рублей, наличие кредита), 99 рублей в месяц в остальных случаях.

Снятие наличных: 0 рублей при снятии в банкоматах Тинькофф Банка (до 500 000 рублей в месяц), 0 рублей при снятии от 3 000 до 100 000 рублей за расчётный период в сторонних банкоматах, 90 рублей при снятии до 3 000 рублей, 2% + 90 рублей при снятии от 100 000 рублей в сторонних банкоматах за расчётный период.

Перевод средств: 0 рублей при внутреннем банковском переводе, 0 рублей при переводе по системе СБП.

Процент на остаток: 5% годовых на остаток до 300 000 рублей при сумме покупок от 3 000 рублей за расчётный период и при подключённом сервисе Tinkoff Pro/Premium/Private. В прочих случаях процент не начисляется.

Доставка: возможна курьерская доставка или отправка почтой. Срок доставки составляет 1–2 дня.

Овердрафт: есть, рассчитывается индивидуально.

Возраст: карта доступна для граждан от 14 лет.

Приложение: бесплатное для iOS, Android и Windows Phone.

СМС-информирование: 59 рублей в месяц.

Дополнительные условия: условия дебетовой карты Tinkoff Black с подпиской Tinkoff Pro становятся выгоднее.

По дебетовой карте “My Life” от УБРиР начисление кэшбэка за покупки происходит следущим образом:

от 1% до 5% за покупки в выбранных категориях повышенного кэшбэка;

до 35% за покупки в магазинах-партнерах УБРиР.

Среди категорий повышенного кэшбэка сейчас держатели могут выбрать следующие:

5% за оплату жилищно-коммунальных услуг, но не более 300 бонусных рублей в месяц;

3% за покупку бытовой техники, но так же не более 300 бонусных рублей в месяц;

3% за оплату топлива и других товаров и услуг на АЗС, но так же не более 300 бонусных рублей в месяц;

3% за покупки в аптеках, но так же не более 300 бонусных рублей в месяц;

1% за покупки в супермаркетах, но так же не более 300 бонусных рублей в месяц;

1% за все остальные покупки, но не более 1,7 тысячи бонусных рублей в месяц.

То есть дебетовая карта будет выгодной только для тех, кто не тратит много денег на оплату жилищно-коммунальных услуг, поскольку за них держатели могут получать не более 300 бонусных рублей в месяц.

Еще 10% держатели могут получать за оплату поездок на городском и пригородном транспорте при получении на карточку заработной платы. Кроме этого, 5% банк начисляет за покупки в интернете при подключении опции “Больше плюсов”. Максимальная сумма кэшбэка в первом случае составляет 300 бонусных рублей в месяц, а во втором — 500.

Вознаграждение банк начисляет до 20 числа месяца, следующего за расчетным. Но только при условии трат по карте на сумму от 5 тысяч рублей в месяц.

Дебетовая карта Промсвязьбанка: обзор и особенности

Промсвязьбанк предлагает своим клиентам дебетовую карту «World», которая обладает рядом преимуществ и выгодных условий.

Платёжные системы: Mastercard и МИР

Карта работает с двумя основными платёжными системами, что делает её удобной для использования в разных странах и регионах.

Тип карты: World / Продвинутая

Карта относится к продвинутому типу, что обеспечивает дополнительные функции и возможности для пользователей.

Валюта карты: Рубль, доллар, евро

Возможность выбора валюты карты позволяет использовать её в разных странах и учитывать свои финансовые интересы.

Кэшбэк: Не начисляется

Кэшбэк не начисляется, однако есть возможность получить до 9% годовых на остаток средств по накопительному счёту «Акцент на процент».

Стоимость обслуживания: Бесплатно при зачислении зарплаты/довольствия от 18 000 ₽ в месяц

Обслуживание карты бесплатное при выполнении определённых условий, таких как зачисления зарплаты или довольствия от 18 000 рублей в месяц. В иных случаях стоимость обслуживания составляет 199 рублей в год.

Снятие наличных: Без комиссии в любых банкоматах суммами от 3000, лимит — 30 000 в месяц

Снятие наличных в любых банкоматах без комиссии при суммах от 3000 рублей, а также есть возможность снять до 30 000 рублей в месяц без комиссии. При превышении лимита взимается комиссия 1,99% + 299 рублей.

Перевод средств: Бесплатно по номеру телефона до 100 000 руб./мес. На карту другого банка — 1,5%, мин 30 руб

Перевод средств на карту другого банка осуществляется с комиссией 1,5% + 30 рублей, а перевод по номеру телефона возможен без комиссии до 100 000 рублей в месяц.

Процент на остаток: До 9% годовых на остаток по накопительному счёту «Акцент на процент»

После получения карты откройте счёт «Акцент на процент» в мобильном или интернет-банке, чтобы получать до 9% годовых на остаток средств.

Доставка: В банк, на дом

Карта доставляется в банк или на дом клиенту в течение 1–5 дней после заказа.

Овердрафт: Нет

Карта не предусматривает возможность использования овердрафта, что делает её более безопасной и контролируемой.

Возраст: От 18 лет

Карту может оформить любой гражданин России старше 18 лет.

Приложение: Бесплатно

Мобильное приложение карты доступно для скачивания на платформах iOS и Android.

СМС-информирование: 1 месяц бесплатно, далее — 79 руб./мес.

СМС-информирование предоставляется бесплатно в течение первого месяца, а затем стоимость составляет 79 рублей в месяц.

МТС Банк предлагает своим клиентам дебетовую карту с выгодными условиями и возможностями. Вот основные характеристики этой карты:

Платёжная система: МИР.

Тип карты: классическая.

Валюта карты: рубль, доллар, евро.

Кэшбэк: до 25% на покупки у партнёров, 5% на еду, кафе и рестораны, магазины одежды и игрушек, 1% на остальные покупки. Максимальный кэшбэк в месяц — 10 000 рублей.

Стоимость обслуживания: 0 рублей первые два месяца, далее 99 рублей в месяц или бесплатно при выполнении условий (ежемесячный оборот от 10 000 рублей или поддержание ежемесячного неснижаемого остатка от 30 000 рублей).

Стоимость выпуска: 299 рублей.

Снятие наличных: без комиссии в банкоматах МТС Банка (50 000 в день или 300 000 в месяц) и в банкоматах других банков (до 100 000 в месяц). Комиссия в ином случае — 1,9%, мин 99 рублей.

Перевод средств: бесплатно внутри банка и через СБП. Комиссия при переводе с карты на карту через мобильный банк, интернет-банк, сайт, банкоматы МТС Банка — 1%, мин 50 рублей. Комиссия при переводе со счёта на счёт в отделении — 1,9%, мин 90 рублей. Комиссия при переводе по номеру счёта через мобильный банк — 1%, макс 1000 рублей.

Процент на остаток: накопительный МТС счёт — до 10,5% годовых.

Доставка: в салон или банк МТС, курьером.

Срок доставки: 1–5 дней.

Овердрафт: нет.

Возраст: от 18 лет.

Приложение: бесплатно для iOS и Android.

СМС-информирование: 0 рублей или 59 рублей в месяц.

“Халва” — отличная карта рассрочки, которую также можно использовать для хранения на ней собственных средств на довольно выгодных условиях. Пользоваться карточкой держатель может без каких-либо условий — Совкомбанк не берет абонентскую плату за обслуживание счета.

Бонусная программа здесь выгодная — размер кэшбэка зависит от стоимости покупки, от того, каким образом держатель оплачивает товар: собственными или заемными средствами, и чем именно: картой, платежным стикером, сервисом “Pay” или в Интернете.

Например, при совершении покупки в магазине-партнере на общую сумму от 10 000 рублей собственными средствами и при оплате его платежным стикером, размер вознаграждения составит 6% от потраченной суммы.

Условия по снятию наличных и переводам средств здесь так же можно назвать выгодными. Бесплатно обналичивать карточку держатель может в собственных банкоматах Совкомбанка и устройствах сторонних финансовых учреждений до 150 000 рублей в месяц. А переводить деньги без комиссии банк позволяет по номеру телефона через СБП так же до 150 000 рублей в месяц и по номеру карты до 50 000 рублей в месяц при наличии подписки “Халва.Десятка”.

В отличие от большинства банков, Совкомбанк начисляет проценты на остаток по Халве. При соблюдении всех условий — при наличии подписки “Халва.Десятка” и при совершении не менее пяти покупок в месяц на общую сумму от 10 000 рублей, максимальная доходность может достигать 15% годовых.

Многие банки разработали привлекательные продукты для постоянных клиентов на выгодных условиях. Дебетовая карточка «Все включено» от Фора-Банк – это престижный продукт, позволяющий получить дополнительные бонусы, например, кэшбек на все покупки (включая повышенный Cash Back на сезонные предложения). Не желаете оплачивать обслуживание? Достаточно выполнить простые требования и пользоваться карточкой совершенно бесплатно.

Я прекрасно понимаю, что не каждый клиент может позволить оставить 30 000 рублей на собственном счете или ежемесячно совершать покупки на 15 000 рублей. Однако, выполняя данное условие, можно сэкономить сумму 99 рублей в месяц – ровно столько стоит обслуживание карты.

Сбербанк предлагает своим клиентам широкий выбор дебетовых карт, среди которых особое место занимает карта «МИР Классическая». Рассмотрим основные характеристики этой карты:

Платёжная система: МИР.

Тип карты: классическая.

Валюта карты: рубль.

Кэшбэк: бонусы СПАСИБО.

Стоимость обслуживания: 0 рублей при выполнении условий (хранение на карте от 20 000 рублей или траты от 5000 рублей в месяц). 150 рублей в месяц при невыполнении условий.

Снятие наличных: бесплатно в банкоматах Сбербанка и 1% от суммы в сторонних банкоматах (минимум 150 рублей).

Перевод средств: 0 рублей за перевод себе и переводы внутри банка до 50 000 рублей (свыше 1% от суммы). Перевод через СБП до 100 000 рублей в месяц (свыше 0,5% от суммы).

Процент на остаток: нет.

Доставка: в отделение.

Срок доставки: до 14 дней.

Овердрафт: нет.

Возраст: от 14 лет.

Приложение: бесплатно для iOS и Android.

СМС-информирование: 70 рублей в месяц.

Карта «МИР Классическая» от Сбербанка идеально подходит для повседневного использования, оплаты услуг и покупок. Она обеспечивает высокий уровень безопасности, удобство использования и возможность получения бонусов и скидок.

Возможные ошибки при выборе дебетовой карты

При выборе дебетовой карты важно избегать распространённых ошибок, чтобы обеспечить себе оптимальное соотношение цены и качества. Вот некоторые из них:

Игнорирование дополнительных комиссий. Перед выбором карты изучите все возможные расходы, связанные с её использованием, чтобы избежать неприятных сюрпризов в будущем.

Зацикливание на отсутствии годового обслуживания. Оцените все аспекты карты, включая стоимость снятия наличных, переводов и платежей, а также наличие бонусов и скидок.

Пренебрежение мелким шрифтом. Внимательно прочитайте договор и тарифы, чтобы знать обо всех возможных тратах.

Неучёт личных финансовых привычек. Выбирайте карту, исходя из своих регулярных финансовых операций и покупок.

Ориентация только на бесплатные карты. Обратите внимание на условия использования карты, чтобы избежать комиссий при снятии наличных в чужих банкоматах или ограничении количества бесплатных операций.

Игнорирование бонусных программ. Некоторые карты предлагают бонусы, кэшбэк и скидки у партнёров, поэтому не упустите возможность получить дополнительную выгоду.

Неправильное понимание условий использования. Понимание того, какие условия использования карты приведут к комиссиям, поможет избежать лишних трат.

Неактивное использование мобильного приложения. Многие дебетовые карты предлагают удобное мобильное приложение для управления счётом и картой, поэтому стоит оценить его функциональность перед выбором.

Недостаточное внимание к технологиям и удобству использования. Убедитесь, что карта оснащена необходимыми технологиями для бесконтактных платежей и удобным мобильным приложением.

Недостаточно внимания к безопасности. Обратите внимание на механизмы защиты карты, такие как чипы, бесконтактные технологии и системы защиты от мошенничества.

Избегайте этих ошибок при выборе дебетовой карты, чтобы обеспечить себе оптимальный баланс между ценой, качеством и удобством использования.

Преимущества дебетовых карт: почему стоит выбрать именно их?

В современном мире дебетовые карты стали незаменимым инструментом для хранения и использования денежных средств. Они предоставляют множество преимуществ по сравнению с наличными деньгами, делая нашу жизнь проще и удобнее. В этой статье мы рассмотрим основные преимущества дебетовых карт.

Удобство использования.Дебетовые карты позволяют совершать покупки и оплачивать услуги безналичным способом, что исключает необходимость носить с собой большие суммы наличных денег. Это особенно удобно в поездках или при совершении крупных покупок.

Безопасность.Современные дебетовые карты оснащены различными уровнями защиты, такими как чипы, пин-коды и технологии 3D-Secure, что делает их более безопасными по сравнению с хранением наличных денег.

Контроль над расходами.С помощью дебетовых карт можно установить лимиты расходов и контролировать свои финансы, что помогает избегать ненужных трат и планировать бюджет.

Бонусы и скидки.Многие дебетовые карты предлагают программы лояльности, кэшбэк, скидки и бонусы за использование карты для оплаты товаров и услуг. Это позволяет экономить на покупках и получать дополнительные преимущества.

Удобство онлайн-оплаты.Дебетовые карты позволяют совершать онлайн-платежи без необходимости ввода конфиденциальных данных, что обеспечивает безопасность и удобство при оплате товаров и услуг в интернете.

Возможность получения дохода.Некоторые дебетовые карты предлагают возможность начисления процентов на остаток средств на счёте, что позволяет получать дополнительный доход без дополнительных усилий.

Круглосуточная доступность.С дебетовыми картами вы можете совершать операции в любое время суток, что особенно удобно при необходимости срочного перевода средств или оплаты услуг.

Простота использования.Дебетовые карты обычно имеют простой и понятный интерфейс, что облегчает их использование для всех категорий пользователей.

Финансовая выгода.Большинство дебетовых карт выпускаются с бесплатным обслуживанием и возможностью получения скидок и бонусов при выполнении определённых условий.

Универсальность использования.Одна дебетовая карта может использоваться для оплаты товаров и услуг как в оффлайн-, так и в онлайн-магазинах, что делает её удобной и функциональной.

В заключение, дебетовые карты предоставляют множество преимуществ для своих пользователей, делая нашу жизнь проще, удобнее и безопаснее. Выбирая дебетовую карту, обращайте внимание на её функционал, стоимость обслуживания и дополнительные возможности, чтобы найти оптимальный вариант для себя.

Недостатки дебетовых карт: подводные камни и возможные проблемы

Дебетовые карты являются популярным средством оплаты, однако они также имеют ряд недостатков, которые следует учитывать при выборе и использовании этого финансового инструмента. В этой статье мы рассмотрим основные минусы дебетовых карт.

Ограниченный доступный лимит средств. Если на вашей карте недостаточно средств для оплаты покупки или снятия наличных, вы не сможете совершить операцию. Это может привести к непредвиденным ситуациям и неудобствам.

Отсутствие страховки на случай утери или кражи карты. В отличие от кредитных карт, дебетовые карты не застрахованы от мошеннических действий, что может привести к потере ваших средств.

Комиссии и сборы. Некоторые дебетовые карты могут иметь скрытые комиссии за обслуживание, снятие наличных в банкоматах других банков или использование карты за границей. Перед использованием карты убедитесь, что вы знаете обо всех возможных сборах и комиссиях.

Ограничения по использованию. Дебетовые карты часто имеют ограничения на сумму и частоту транзакций, что может быть неудобно для людей с активным образом жизни или для тех, кто совершает много покупок.

Сложности при восстановлении карты. В случае утери или кражи дебетовой карты процесс восстановления может занять больше времени, чем при использовании кредитной карты. Это связано с тем, что дебетовые карты не застрахованы от мошенничества.

Ограниченный выбор банкоматов. Некоторые дебетовые карты могут иметь ограниченный выбор банкоматов, где можно снять наличные. Это может создать неудобства при необходимости снятия крупной суммы или в случае отсутствия банкомата вашего банка поблизости.

Ограниченные возможности для бонусных программ и кэшбэка. Дебетовые карты часто предлагают меньше возможностей для получения бонусов и кэшбэка, чем кредитные карты. Это может сделать их менее привлекательными для тех, кто стремится сэкономить или получить дополнительные преимущества при использовании карты.

Ограниченная поддержка клиентов. Дебетовые карты могут иметь ограниченную поддержку клиентов по сравнению с кредитными картами. Это может затруднить решение проблем или получение помощи в случае возникновения сложностей с использованием карты.

Ограничения на использование за границей. Некоторые дебетовые карты могут иметь ограничения на использование за пределами страны выпуска карты. Это может создать неудобства при путешествиях или использовании карты в зарубежных магазинах и сервисах.

Ограничения на использование для бизнеса. Дебетовые карты часто предназначены для личного использования и могут иметь ограничения на использование для бизнеса или предпринимательства. Это может быть неудобно для тех, кто ведёт свой бизнес с использованием дебетовой карты.

Недостатки дебетовых карт могут быть компенсированы их преимуществами, такими как безопасность, простота использования и контроль над расходами. Однако перед выбором дебетовой карты важно тщательно изучить все её особенности.

Если посмотреть на динамику индекса Московской биржи средней и малой капитализации полной доходности, то этот индекс обновил исторический максимум.

20 октября 2021 года индекс был на уровне 3378 пунктов, это максимальное значение до февраля 2022 года, 19 апреля 2024 года значение этого индекса было уже 3518 пунктов.

Можно ли смотреть на индекс средней и малой капитализации и говорить про восстановление всего рынка? Да, индекс компаний средней и малой капитализации хорошо отражает всю экономику, так как компании в индексе представляют разные отрасли.

Обычный индекс Московской биржи имеет уклон в сторону нефтегазового сектора, так как крупнейшие компании исторически именно из этого сектора. И хотя в индексе Московской биржи много крупных несырьевых компаний — Сбербанк, «Магнит», «Тинькофф», МТС и так далее, но именно в индексе компаний средней и малой капитализации большая диверсификация по отраслям экономики, в которых работают эти компании. Среди таких компаний — «Хэдхантер», «ВК», «Ростелеком», «Самолёт» и другие.

Почему рынок стал падать в конце 2021 года еще за несколько месяцев до начала СВО? Дело в том, что рынок живет ожиданиями, то есть закладывает в сегодняшние цены всю доступную информацию и ожидания относительно будущих событий.

Основная причина в том, что в октябре 2021 года в зарубежной прессе стала появляться информация о возможном конфликте России и Украины. Большинство профессионалов на рынке оценивали эти новости как информационный «вброс», но многие инвесторы серьезно восприняли эту информацию и начали продавать российские акции, что и привело к снижению цен еще за несколько месяцев до объявления СВО.

Этот факт еще раз подтверждает информационную эффективность рынка: рынок коллективно отражает всю доступную информацию. В октябре 2021 года появилась информация о возможном вооруженном конфликте, и участники рынка своими действиями начали отражать вероятность этого события. Это и привело к тому, что за несколько месяцев рынок растерял 20%. Когда риск конфликта реализовался, рынок начал отражать это уже не как вероятность, а как общеизвестный факт, поэтому рынок упал еще больше и практически моментально.

Есть такая забавная поговорка, что деревья не растут до небес. Деревья, конечно, не растут, а вот рынок акций вполне себе может расти (условно) бесконечно. Причина постоянного роста рынка — инфляция и экономический рост.

Мы знаем, что в экономике есть инфляция, то есть цены непрерывно растут. Рост цен отражается в росте цен на товары и услуги конкретных компаний, акции которых торгуются на бирже. Это приводит к росту выручки и прибыли этих компаний и, как следствие, — выплате дивидендов и росту цен акций. Выплата дивидендов и рост цен акций — именно то, что двигает индексы полной доходности вверх.

При этом инвестирование в акции не просто компенсирует инфляцию, но и помогает обогнать инфляцию. Это происходит из-за наличия в экономике не только инфляции, но и экономического роста, то есть когда в экономике производится всё больше и больше товаров и услуг. Потенциал российской экономики позволяет расти быстрее среднемировых темпов.

Поэтому в обозримом будущем мы будем видеть и инфляцию, и экономический рост, и рост цен акций. Не нужно бояться того, что рынок находится на максимуме и в него уже поздно инвестировать. Это не так, в рынке всегда есть возможности для дальнейшего роста.

Автор: Михаил Емец, эксперт по паевым фондам для предпринимателей, финансовый консультант.

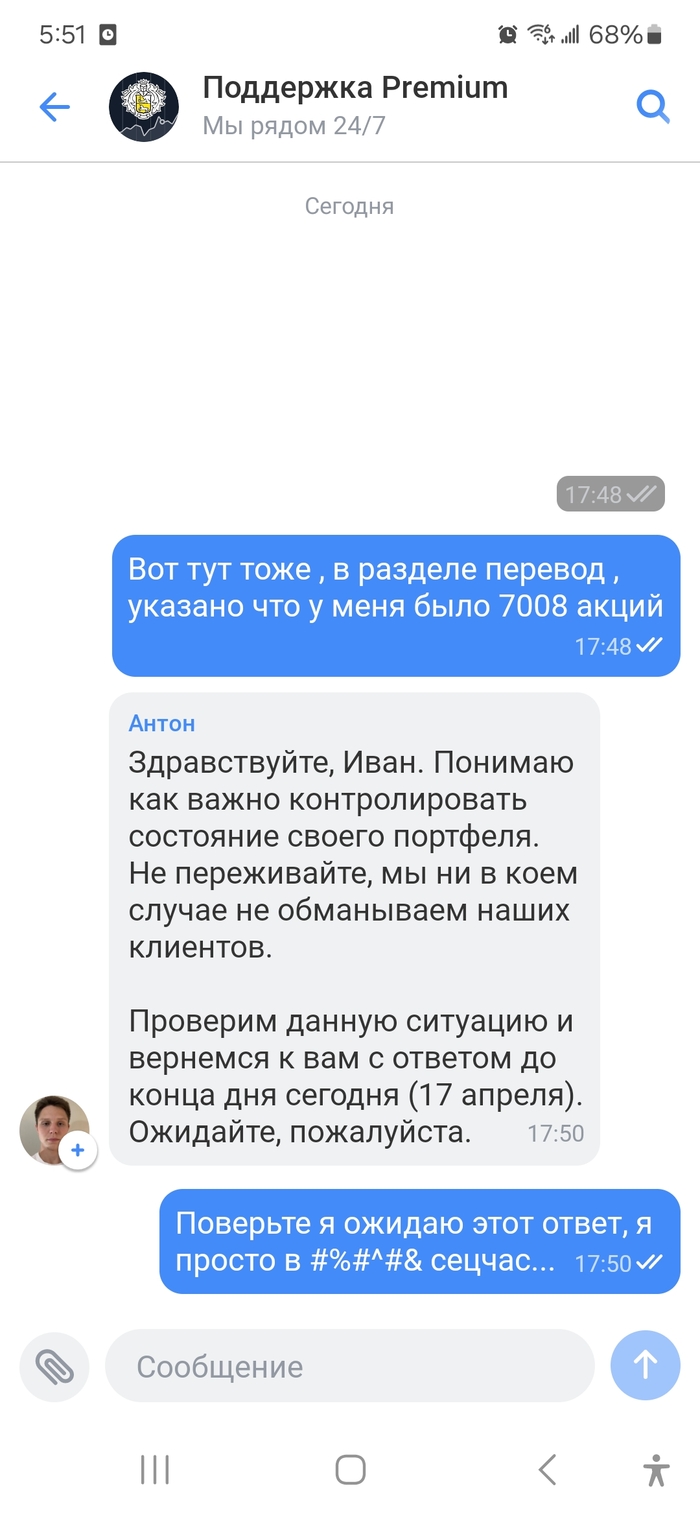

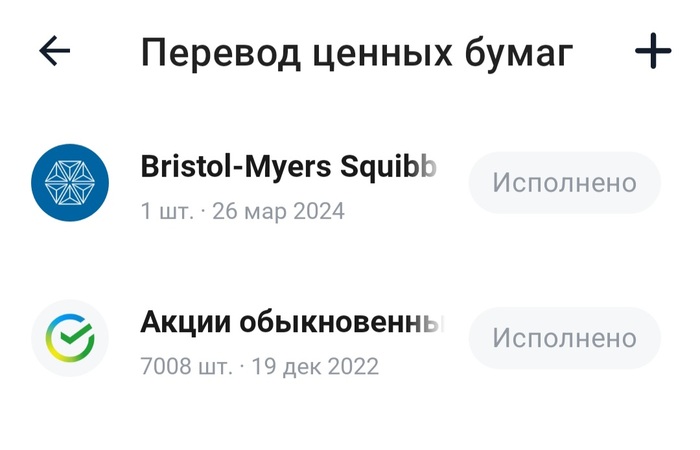

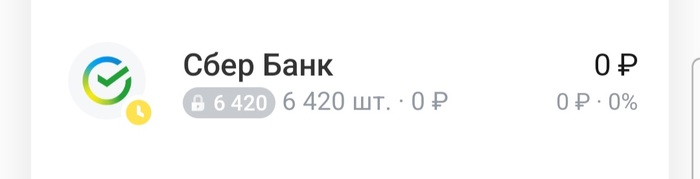

Я решил почитать про дивиденды Сбера, так как это одна из самых больших моих позиций.

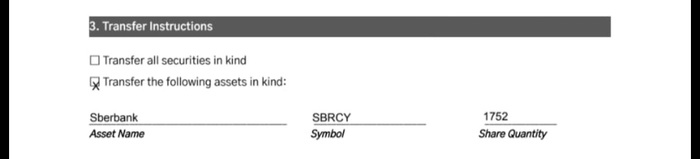

Я переводил сбер от американского брокера к Тинькову, в количестве 1752 adr (американских депозитарных расписок) , коэффициент конвертации был 1 к 4. То есть я должен был получить 7008 акций сбера, что и было (на скринах)

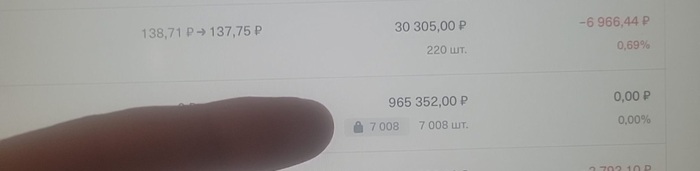

Зайдя в портфель сегодня я увидел что у меня 6420 акций, а не 7008, я "удивился".

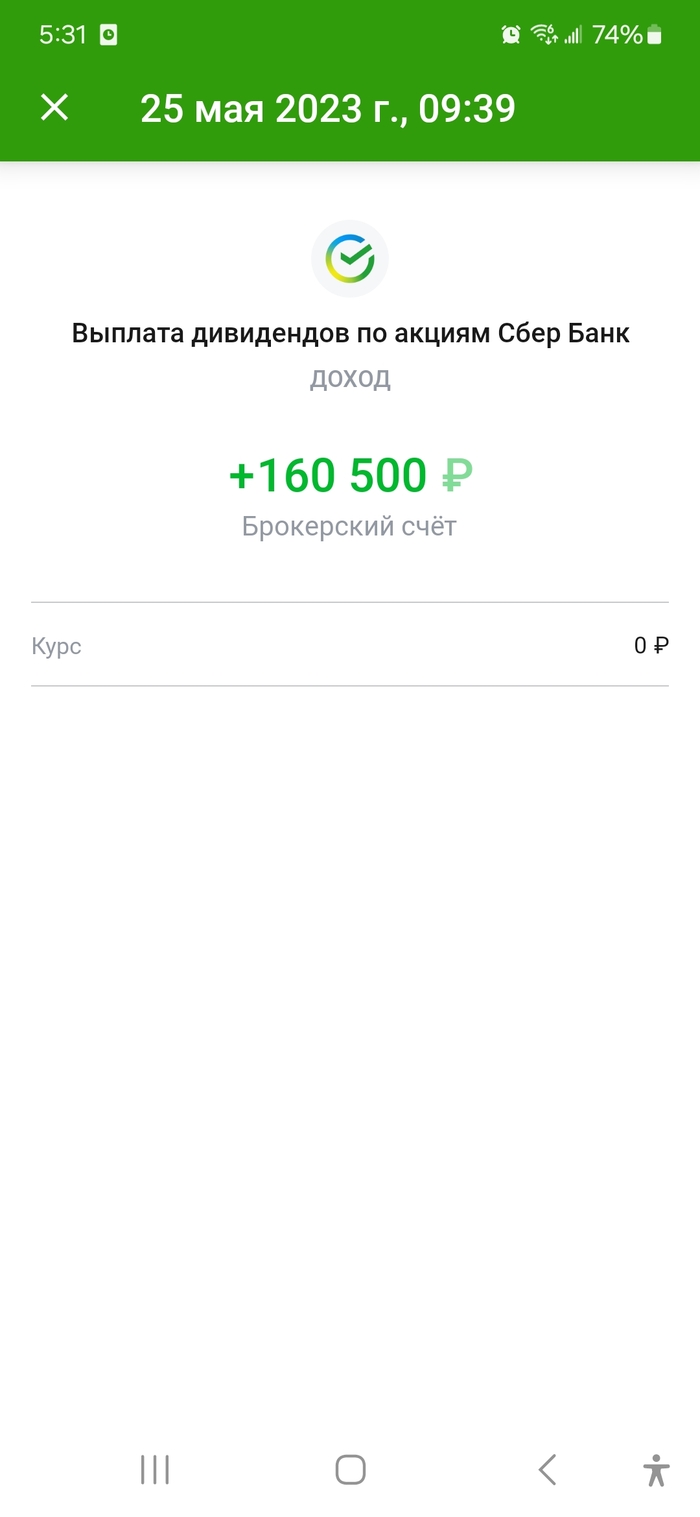

Зашёл в полученные дивиденды за прошлый год, их я получил 160.500₽, 25 рублей за акцию, что даст 6420 акций сбера.

Куда то испорились 588 акций на сумму 181.104₽

Написал Тинькофу сейчас моё негодования.

О результатах сообщу тут

разговор с техподдержкой

Вот столько акций сбера было при переводе 7008

Вот столько акций пришло к Брокеру тинькоф

Вот столько получил дивидендов, это 6420 акций а не 7008

Банки в рамках своей работы обязаны эти самые отпечатки снимать.

В обязательном порядке фиксируется:

✔️ IP-адрес — это уникальный адрес, который идентифицирует устройство в Интернете или локальной сети.

✔️ MAC-адрес — уникальный идентификатор устройства, через который получаете доступ в Интернет.

Банки собирают множество иной цифровой информации, однако антиотмывочные службы в 90% случаев используют в работе IP и MAC адреса.

Как используют эти данные:

1️⃣ Поиск связей по заблокированным клиентам. Например, заблокировали компанию или ИП, которая подозревается в обналичке. По IP и MAC адресам выявляются иные компании или ИП, использующие те же самые цифровые отпечатки. Делается вывод, что они связны и все блокируются по цепочке.

2️⃣ Выявление связей. Например, есть отчеты, которые показывают клиентов, работающих на одних и тех же IP или MAC адресах. Так можно быстро вычислить группу клиентов еще на старте, когда они провели мало платежей. Знакомый из банка рассказывал, что благодаря такому отчету они вычислили 10 ИП и после блока вынудили закрыть счета. А через несколько недель они все по очереди улетают в красную зону ЗСК. Таким образом, расследование через fingerprint не повлекло для банка рисков вовлеченности в проведение сомнительных операций.

Также банки могут использовать геолокацию при анализе операций физических лиц. Например, если клиент зашел в приложение в Москве, а через 10 минут снял наличные через банкомат в Новосибирске, то у банка может возникнуть подозрения, что клиент передал свою карту третьему лицу, что запрещено банковскими правилами.

Больше интересного и полезного контента о криптовалютах и арбитраже в ТГ канале - КриптоМарс