Всем привет. Частенько при общении с другими людьми на тему учета расходов и доходов узнаю, что люди или вообще не ведут учет (соболезную) или говорят, что ведут их с помощью банковского приложения.

Я сильно удивляюсь такому ответу и спрашиваю у человека: "Сколько денег вы с семьей потратили в прошлом месяце на рестораны". Обычно мой собеседник говорит, что не знает/не помнит, лезет в банковское приложение и называет сумму. В 90% случаев названная сумма - ошибочна.

Почему это происходит?

1) Помимо вас расплачивается другой член семьи. Скорее всего вы банально не учитываете эти траты, так как не часто заглядываете в его банковское приложение.

2) Вы платите с карт нескольких банков. Обычная практика иметь несколько банковских карт и совершать покупки с той или другой в зависимости от выбранных категорий кешбека. В таком случае вам опять же тяжело постоянно держать в голове и суммировать несколько выписок из банков.

3) Вы ходите по заведениям с друзьями и не расплачиваетесь по отдельности, а скидываетесь одному человеку на карту. Довольно частая практика, которая приводит к тому, что после хороших посиделок у вас образуется большая сумма в статье расходов - "Переводы". Переводы банковской приложение не умеет автоматически определять в нужную категорию.

Что в итоге?

Полагаться только на банковское приложение нельзя. В этом случае вы рискуете жить в заблуждениях и тратить больше там, где не должны.

Выход есть!

Я рекомендую использовать google или excel таблицу. Только они могут дать вам свободу в настройке. Вы можете сделать таблицу под себя, что позволит акцентировать внимание именно на тех цифрах, которые важны вам.

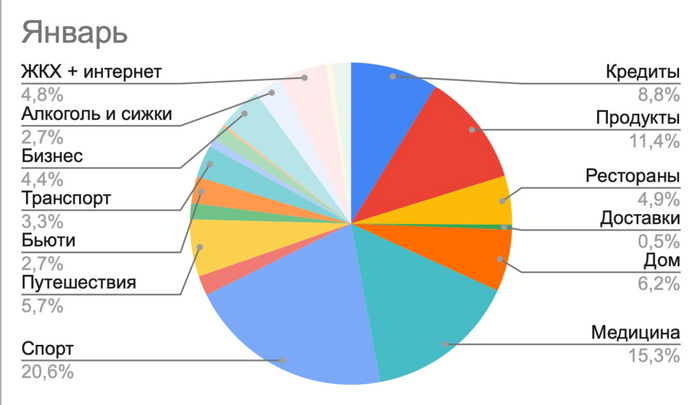

Вот пример шаблона, который я сделал для себя!

Мне очень удобно. Каждый месяц я вывожу вот такие диаграммы и размышляю, где я мог сэкономить, а где мог потратить больше.

Комментарии по моим тратам:

1) Спорт: Так много потрачено, так как я купил 2 годовых абонемента. Рассчитываю, что моя компания хоть немного компенсирует эти траты

2) Медицина: основные траты это стоматолог и лекарства во время болезни

3) ЖКХ и интернет: заплатил по долгам по комуналке за 3 месяца. (Менял счетчики из-за этого пропустил один месяц, а потом забыл)

Об ошибках, недочетах и предложениях можете писать в комментариях или через запрос доступа к файлу.

Когда у человека появляются первые накопления, он начинает знакомиться с тонной “полезной” литературы по инвестициям. Знакомство происходит через книги, посты, телеграм каналы и видео в интернете. Этот контент содержит в себе информацию о различных способах инвестирования и тактиках. Причем информации буквально в достатке для любого уровня человека. Она начинается рассказами об инфляции и почему деньги под матрацем уменьшаются с каждым годом, продолжается правилами 70/30 или 120-возраст. Кульминирует стратегиями хеджирования фьючерсами и опционами. Люди думают, что чем больше технической информации они потребляют тем ближе их богатство. Они начинают выжимать максимальную доходность своего капитала, стремясь заработать 30-100% с первых лет инвестирования. Очень часто это заканчивается постоянным мониторингом стоимости активов, ежедневной перетасовкой портфеля и в конечном итоге потерей значительной части капитала. Так как с высокой доходностью всегда в комплекте идет высокий уровень риска.

Сегодня я докажу на примере, что вам не нужно зарабатывать на бирже.

Немного теории

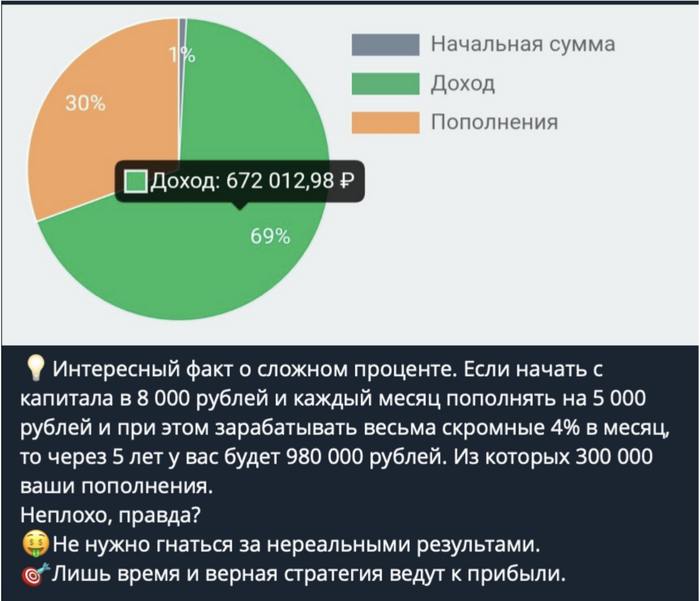

Назовем любителей высокой доходности биржевыми темщиками. Те из них, кто потерял 50-90% своего капитала в попытках его умножить, возвращаются к основам инвестирования, а именно сложному проценту, который они не вспоминали с времен школы.

Про “магию” сложного процента у меня будет отдельный пост, поэтому сейчас я лишь кратко напомню, что это такое. Как говорил Ротшильд - это восьмое чудо света. Понять почему он так говорил можно взглянув на картинку.

Но рядовой биржевой темщик смотрит на эту ситуацию совсем по-другому:

Пост из одного канала про инвестиции, который ведет будущий миллионер (через 5 лет). Всего-то нужно получать 48% годовых.

В словах этого человека нет ни капли лжи, все подкреплено математикой. Есть лишь одно: если вы уверены, что можете каждый месяц стабильно делать 4% к капиталу, то уже можете открывать свой фонд или family офис.

Но у меня нет цели ставить под сомнения возможности биржевого темщика. На бычьем рынке можно делать любые проценты. У меня за 2023 год получилось 97% годовых, но я не считаю, что это моя заслуга, я просто не спорил с рынком.

Основная цель этой статьи - доказать, что сложный процент (каким бы большим он не был) это не магия, а всего лишь инструмент. Он может работать на вас при инвестировании или против вас в случае с кредитами. Каким бы большим не был сам процент, он прикладывается к более важному показателю - основанию или вашему капиталу.

Биржевые темщики предпочитают выжимать из своего маленького капитала проценты доходности, сильно рискуя. Вместо этого намного практичнее увеличивать норму пополнений счета.

Простая математика

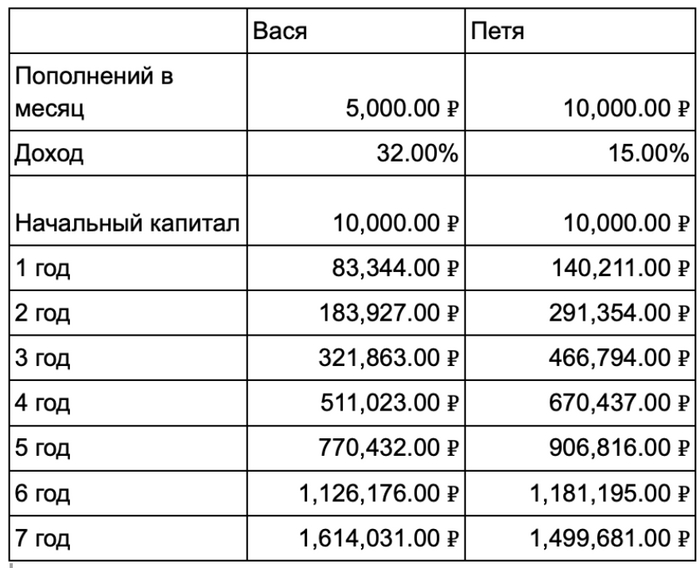

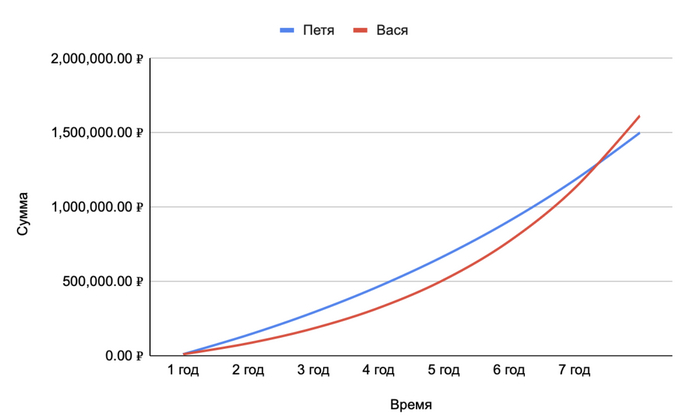

Теперь опишем две ситуации в математической задаче. Данные взяты на февраль 2024г.

Вася имеет капитал в 10.000р, каждый месяц он откладывает с зп 5.000р и торгует на бирже, получая процент в 2 раза больше ставки по вкладу - целых 32%. Для того, чтобы иметь такую доходность Васе нужно ежедневно следить за котировками, читать финансовые новости и совершать сделки.

Петя имеет капитал в 10.000р, каждый месяц он откладывает с зп также 10.000р на накопительный счет под 15% годовых. Свободное время он может инвестировать в свое развитие и чтение полезной литературы.

Вопрос: Кто из участников будет иметь больший капитал через 1 год, 2 года, 5 лет?

На этом месте можно задуматься, ведь доходность Васи в 2 раза больше и если в первый год Петя за счет пополнений и будет иметь больше денег, то на 2,3,4 года уже точно сложный процент сотворит свою магию.

Я не буду тянуть и просто покажу таблицу и график. Для расчетов принимаем, что капитализация процентов ежемесячная.

Описать данную таблицу и график словами можно так:

Несмотря на то, что Вася 6 лет подряд получал доходность в 2 раза выше Пети, он смог обогнать по капиталу Петю только на 7 год. Напомню, что у нас в России кризисы каждые 4-6 лет и вряд ли Петя сможет все это время держать такую высокую доходность.

Из этого описания можно выстроить несколько утверждений:

Норма сбережений и накоплений важнее полученной доходности.

Вам не нужно пытаться обгонять доходность депозита для увеличения капитала.

Стоит отметить, что данное утверждение работает при следующих условиях:

Процент пополнения не меньше 5% от капитала. То есть если у вас капитал уже 1 млн рублей, а вы пополняете на 10к рублей, то уже намного выгоднее иметь высокую доходность;

Вы инвестируете освободившееся время в саморазвитие.

Что дает понимание нам этих утверждений.

Мы можем вкладывать время в себя для нарабатывания своих навыков, связей и увеличение дохода. Это даст больший денежный профит, чем большие проценты доходности.

На биржу необходимо приходить уже с капиталом.

Откуда брать лишние деньги

В нашем примере Петя откуда-то достает лишние 5 тысяч каждый месяц. Откуда можете вы их получить? Ответ на вопрос сильно зависит от того, откуда у вас берется основной заработок. Вы можете брать подработку (желательно, чтобы это были перспективные проекты и задачи, а не просто работа ради денег), вы можете пересмотреть свои траты и немного сократить их. Способов на самом деле несколько, подробнее могу рассказать в другой раз.

В заключение

Биржа не подходит для заработка. Это лишь сервис для сохранения и приумножения капитала.

Используйте инвестиционный калькулятор для примерных расчетов, исходя из вашей стратегии. Читайте интересный посты особенно те, где аргументировано оспаривают вашу позицию и стратегию

Подписывайтесь на мой ТГ канал, где я пишу про фондовый рынок, IT и демонстрирую свой путь к финансовой независимости.

Смотрите как оживился рынок к концу месяца, такое ощущение, что быки вышли из январской спячки или из январских гуляний и начали перекладываться в акции, толкая тем самым фоновый рынок к новым-старым уровням (уж такой каламбур). По прежнему нефтяная повестка превалирует и рост цен на черное золото находит обратную связь в сердцах российских инвесторов, которые за день помогли индексу Московской биржи подрасти на 📈+0,61% до 3196,08 пункта. Мы наконец-то пробили 3182 и направляемся к сопротивлению в 3215 пунктов.

ЦБ сегодня сделал прогноз по прибыли банковского сектора на 2024 год, оценив её в 2,3-2,8 трлн. рублей. За день основные участники финансового блока показали рост, в частности Тинькофф прибавил 📈+1,6%. Ранее инвесторы боялись избыточного предложения акций после редомициляции, но цена в 3020 рублей оказалась разворотной.

Продолжают стабильно расти акции Яндекса 📈+3,6%. Редомициляция близко, крупные игроки об этом знают, потому что объем в 16 млрд. рублей частные инвесторы не осилили бы. С начала года бумаги выросли почти на 22%.

На свои круги возвращаются акции Сбербанка 📈+0,2%. По объему уступают только Ядексу, хотя до ежедневных объемов торгов 2023 года им еще далеко.

На ожидаемой сильной финансовой отчетности продолжают расти акции Северстали 📈+2,7%. Отчет компания должна опубликовать в пятницу, после чего инвесторы будут ожидать рекомендацию совета директоров по распределению дивидендов. Из "могучей тройки" только Северсталь заявила о готовности возвращения к дивидендам.

В продолжение нашего воскресного новостийной выпуска - совет директоров компании Диасофт решил обратиться о листинге на Московскую биржу. IPO планируется провести в феврале.

В лидерах падения акции Сегежи, которые теряют 📉-2,9%. На самом деле акции выросли в последние пару сессий без каких-либо новостей, а теперь сползают к своим равновесным значениям по цене.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Сколько вам нужно денег, чтобы больше не работать или бросить нелюбимое дело, и заняться тем, что вам нравится? В этой статье расскажу о том, как я определяю целевой капитал для Собственного Пенсионного Фонда моей семьи.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Думаю многие слышали про «золотое правило 4%» для инвесторов, которые собрались жить на доход с капитала. Кто не слышал, кратко поясню, ибо уж очень много информации по этой теме есть в свободном доступе.

30 лет назад умные люди в Америке провели несколько исследований, целью которых было определить «безопасную ставку изъятия средств» из накопленного капитала, и пришли к выводу, что «ставка изъятия в размере 4% в год является безопасной, если требование к долговечности портфеля составляет 30 лет».

Однако это исследование проводилось с портфелями, состоящими из облигаций и акций США, к которым сейчас нет доступа. Нам же необходимо выяснить, как работала ставка изъятия 4% + индексация на инфляцию на Фондовом Рынке России.

Подобную работу по изучению безопасной ставки изъятия на российском фондовом рынке провел Александр @sngisback Елисеев. Он взял Индекс Мосбиржи, учитывающий дивидендные выплаты и удерживаемый с них налог (MCFTRR) с февраля 2003 по февраль 2022. И проверил, какая ставка изъятия приводила к уничтожению портфеля за короткий срок, а какая - была безопасной. Ознакомиться с этими отчетами можно здесь.

Одним из выводов Александр отметил, что «SWR (безопасная ставка изъятия) = 4% для портфеля, состоящего из акций, выглядит неплохо даже на российском рынке».

Напомню, что российская часть нашего Собственного Пенсионного Фонда (СПФ) состоит из 100% акций, взятых из верхней части ИМБ (если интересно почитать о том, как я создаю СПФ), поэтому это исследование более чем актуально для нашего мини-фонда.

Я не стал изобретать велосипед и взял правило 4% в качестве ориентира, определяющего целевую сумму капитала для достижения Финансовой Независимости.

Итак, 4% - это сумма эквивалентная расходам за год, чтобы данные по этому числу были правдивыми, уже как 2 года, я веду семейный бюджет, публикуя каждый месяц отчет с расходами.

Таким образом, я высчитываю средний ежемесячный уровень расходов за последний год: беру 12 последних отчетов, суммирую по ним расходы и делю на 12, получая средние ежемесячные расходы, с каждым новым отчетом прибавляется свежий месяц расходов и вычитается устаревший, например, расходы за январь 2024 заменят расходы за январь 2023.

В последнем отчете за декабрь 2023 года, средний уровень наших расходов составил 65к в месяц, это означает, что в год, для повседневных расходов, нам необходима сумма в 65 000₽*12=780 000₽ - это и есть те самые 4%, которые актуальны для моей семьи в настоящее время.

Соответственно, чтобы получить 100% (капитал для обретения Финансовой Независимости) нужно (4%)780к*25=19,5 млн₽ - эквивалент 25 годовых расходов или 300 месячных. Важно понимать, что 19,5 млн₽ - это динамическая сумма, которая нужна нам вот прямо сейчас, через месяц она может стать другой. Например, если по отчету за январь 2024 средние ежемесячные расходы составят 66к (на 1 тыс больше), то целевая сумма изменится на 300 000₽ до 19,8 млн₽.

Сейчас, в первую очередь, правило 4% для меня ориентир – примерная сумма, которая нам необходима для ФН. Чем ближе я буду подходить к цели, тем больше буду задумываться об этапе, на котором моя семья начинает жить на доход с капитала. Скорее всего будут какие-то изменения в стратегии, позволяющие смягчить риск или проявить гибкость в зависимости от ситуации, но сейчас заниматься этим, считаю преждевременно.

В настоящее время в СПФ находится сумма равная полным 17 месячным расходам моей семьи.

За 24 года суммарная инфляция в России составила почти 794%, что эквивалентно среднегодовому обесцениванию денег в 9,55% за этот период. Это значит, что если среднегодовая доходность актива была меньше 9,55%, то в реальном выражении, такой актив принес убыток или как говорят "эксперты" отрицательную доходность. Сегодня мы узнаем, каким активам удалось "укротить" российскую инфляцию в 21 веке, а каким не очень.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Моя цель стать финансово независимым, как можно раньше, но не позднее 40 лет. Учитывая, что к практическим действиям по реализации этой цели я приступил в возрасте 21 года, то планируемый горизонт достижения поставленной цели составляет 19 лет, 2 из которых уже прошли. В связи с этим мне стал интересен ответ на вопрос: «А как себя проявили различные типы активов в первые 20 лет XXI века?» - в этой статье мы рассмотрим доходность различных классов активов с учетом инфляции за этот период.

При этом важно понимать, что доходность в прошлом не гарантирует подобную доходность в будущем.

Так как мы отталкиваемся от рублевой инфляции, то и доходности будем считать в рублях. Итак, поехали!

🥕 КРИПТОВАЛЮТА

Рассматриваем двух самых узнаваемых представителей: Биткоин и Эфириум. По доходности в рублях я нашел данные по Биткоину от февраля 2014 года, а по Эфириуму от марта 16 года.

За последние 10 лет Биткоин принес 18 088% доходности своим держателям, а Эфир 30 526% за неполные 8 лет. В переводе на среднегодовую доходность: Биткоин - 68,3% в год, а Эфириум - 101,8% в год. На данных временных отрезках, 10 и 8 лет, соответственно, суммарная инфляция составила 98,3% и 56,2%. Крипта дает фантастическую чистую доходность за указанный период. Но есть нюанс (напишите в комментариях какой).

1) Биткоин, Реальная среднегодовая доходность за 10 лет: 60,8%

2) Эфириум, Реальная среднегодовая доходность за 8 лет: 86,4%

🥕 АКЦИИ

Для просмотра результатов по акциям были взяты 3 индекса:

1) Индекс Московской биржи, учитывающий дивиденды и налоги по ним, отражающий Фондовый Рынок России - MCFTRR.

2) Индекс S&P500, представляющий Фондовый Рынок США - SPX.

3) Мировой фондовый индекс, предназначенный для отслеживания динамики глобального фондового рынка в целом - ACWI.

По Российскому и американскому индексам информация по доходности в отечественной валюте доступна с апреля 2003 года. За этот период среднегодовая инфляция составила 8,4%. А вот по Мировому индексу информация есть только начиная с марта 2008 года, где среднегодовой темп обесценивания равен 7,6%. Итак, доходности по индексам:

1) Индекс МосБиржи (Россия), Реальная среднегодовая доходность за 21 год: 6,7%

2) Индекс S&P500 (США), Реальная среднегодовая доходность за 21 год: 5,4%

3) Индекс ACWI (Мир), Реальная среднегодовая доходность за 16 лет: 6,1%

🥕 ЗОЛОТО

Для фиксации результатов данного финансового инструмента было взято GLDRUB_TOM - так называемое биржевое золото. Данные по которому имеются с октября 2013 года.

За 10 лет и 3 месяца золото показало суммарный результат 320% или среднегодовую доходность в 15%. Инфляция на этом промежутке составила 7,9% в год.

Золото, Реальная среднегодовая доходность за 10 лет: 7,1%

🥕 ВАЛЮТА

Для рассмотрения возьмем 3 валюты:

1) Доллар - USDRUB_TOM

2) Евро - EURRUB_TOM

3) Юань - CNYRUB_TOM

С апреля 2003 года доллар показал доходность 183,5%. Евро, с ноября 2011 выросло на 132%. Ну а Юань с апреля 2013 принес 142% рублю. Но инфляция в это время была беспощадна: 418% с апреля 2003, 128,4% с ноября 2011 и 108,5% с апреля 2013.

1) Доллар, Реальная среднегодовая доходность за 21 год: -3,3%

2) Евро, Реальная среднегодовая доходность за 12 лет: -0,3%

3) Юань, Реальная среднегодовая доходность за 11 лет: 0,5%

🥕 НЕДВИЖИМОСТЬ

Здесь за ориентир возьмем индекс московской недвижимости - MREDC и имеющиеся по нему данные с декабря 2016 года. MREDC показывает среднюю стоимость квадратного метра жилой недвижимости в Москве на основе реальных ипотечных сделок Сбербанка.

За 7 лет стоимость 1 кв.м выросла со 160к до 285к. За это же время инфляция составила 51,2%.

Недвижимость, Реальная среднегодовая доходность за 7 лет: 1,7%

🥕 ВКЛАДЫ

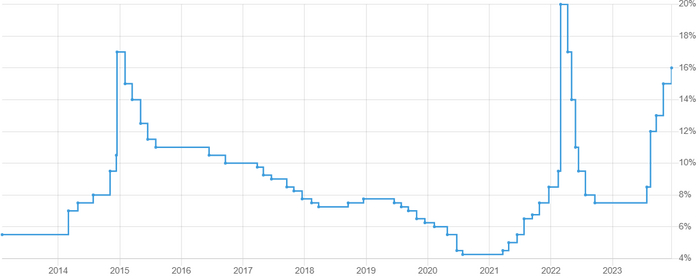

Среднее значение ключевой ставки ЦБ РФ с сентября 2013 по январь 2024 составляет 9,3%. Будем считать, что примерно такой же процент предлагают банки для открытия у них депозитов.

Суммарная инфляция за этот же период составила 103,2% или 7,9% в среднегодовом выражении. А это означает, что депозитам на 10 летнем промежутке удалось сохранить капитал наиболее прозорливых вкладчиков от обесценивания.

Вклады, Реальная среднегодовая доходность за 10 лет: 1,4%

🥕 КОРПОРАТИВНЫЕ ОБЛИГАЦИИ

Для отслеживания результатов по этому типу активов был взят Индекс корпоративных облигаций RUCBITR1Y со сроком погашения менее 1 года.

С января 2014 года данный инструмент показал доходность 133% против 99,5% инфляции.

Корпоративные облигации, Реальная среднегодовая доходность за 10 лет: 1,6%

🥕 ГОСУДАРСТВЕННЫЕ ОБЛИГАЦИИ

Индекс государственных облигаций, RGBITR является ориентиром, показывающим доходность по этому типу активов. В расчет данного индекса входят, как короткие, так и длинные выпуски + учитываются выплачиваемые купоны.

Я нашел данные с марта 2012 года и получил среднегодовую доходность равную 6,7%, однако это без инфляции, которая за этот же период в среднегодовом значении составила 7%.

Государственные облигации, Реальная среднегодовая доходность за 12 лет: -0,3%

В ЗАКЛЮЧЕНИЕ

1) Важно понимать, что расчеты были произведены опираясь на данные по официальной инфляции в России, она может отличаться от вашей личной.

2) Чем продолжительнее исследуемый период, тем достовернее и надежнее информация по доходности актива.

3) Универсальный совет покупайте валюту, требует продолжения: "и вкладывайте в/покупайте/тому подобное", иначе реальной доходности не видать.

4) Лучше всех результаты у крипты, но думаю всем понятен возможный риск, за такую премию. Открытием для меня стал результат золота на десятилетнем отрезке.

5) Облигации, депозиты и недвижимость показали символическую среднегодовую доходность в 1-2%, гос облигации вообще ушли в минус.

6) Ну и считаю, что самым оптимальным выбором в плане долгосрочных вложений являются акции, которые по своей сути являются золотой серединой между отношением доходности и риска.

7) Инфляция в России беспощадна и хранение денег в наличке под матрасом, не самая лучшая стратегия. Чтобы вы понимали, как сильно обесцениваются сбережения: 1 000 000₽ в 2000 году это тоже самое, что и 104 658₽ в 2024.

😑🔫Ну что, друзья, у нас тут внеочередные свежие «Слёзы Пульса» — причем серьезные, аж до потенциального cyицида. Не собирался на этих выходных публиковать ничего на эту тему, но сразу две драмы разыгрались на российском фондовом рынке для отдельных трейдеров.

Учиться на чужих ошибках – очень полезный навык, а в инвестициях особенно. Часто Тинькоффская соцсеть Пульс учит нас не только тому, как грамотно распоряжаться своими финансами, но и тому, как делать НЕ нужно.

За почти 3 года в Тинькофф Инвестиции, у меня накопилось немало интересного и местами очень откровенного финансового контента. Накопанного как в самом Пульсе, так и за его пределами. Я продолжаю делиться им с вами.

Обе истории произошли в конце этой недели и, как обычно говорят в новостных передачах, события продолжают разворачиваться прямо у нас на глазах.

Кстати, в моем телеграм-канале вы можете найти ещё больше интересных материалов на эту тему. Достаточно просто подписаться и выполнить поиск по хэштегу #слезы_пульса.

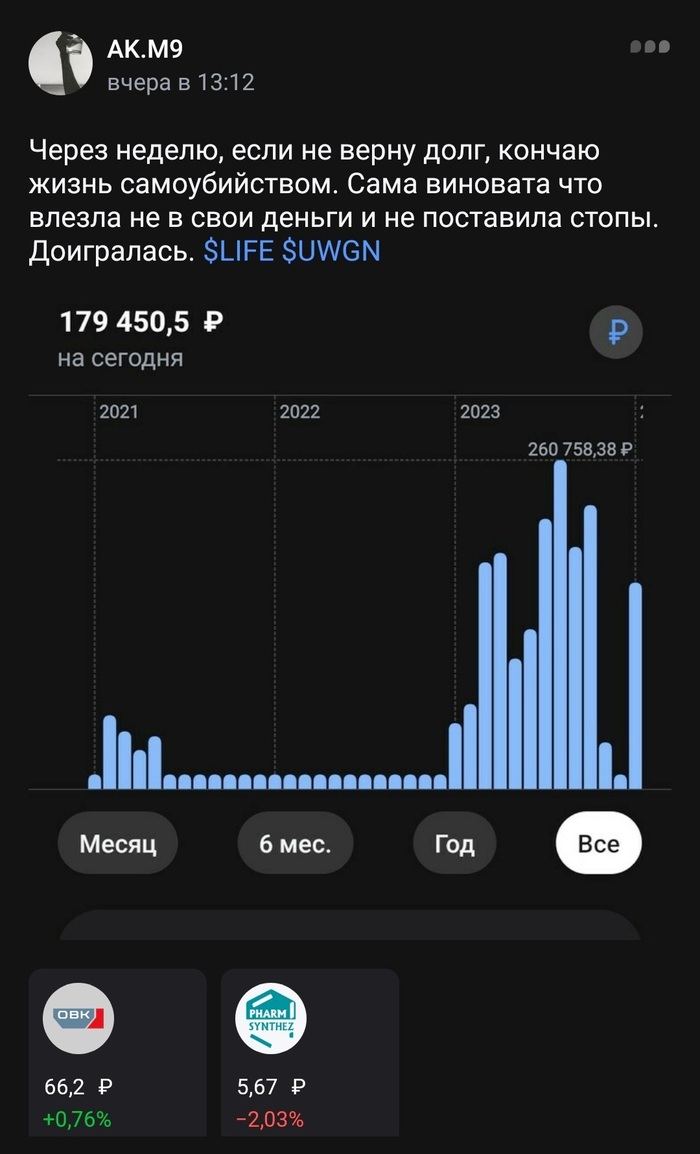

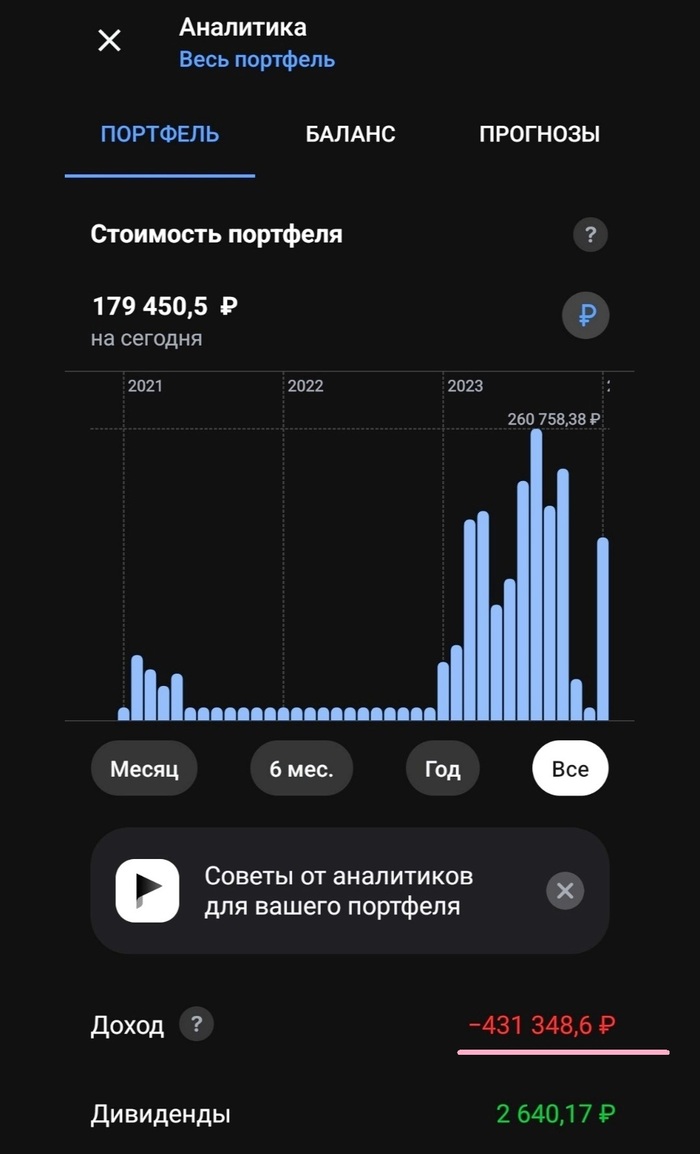

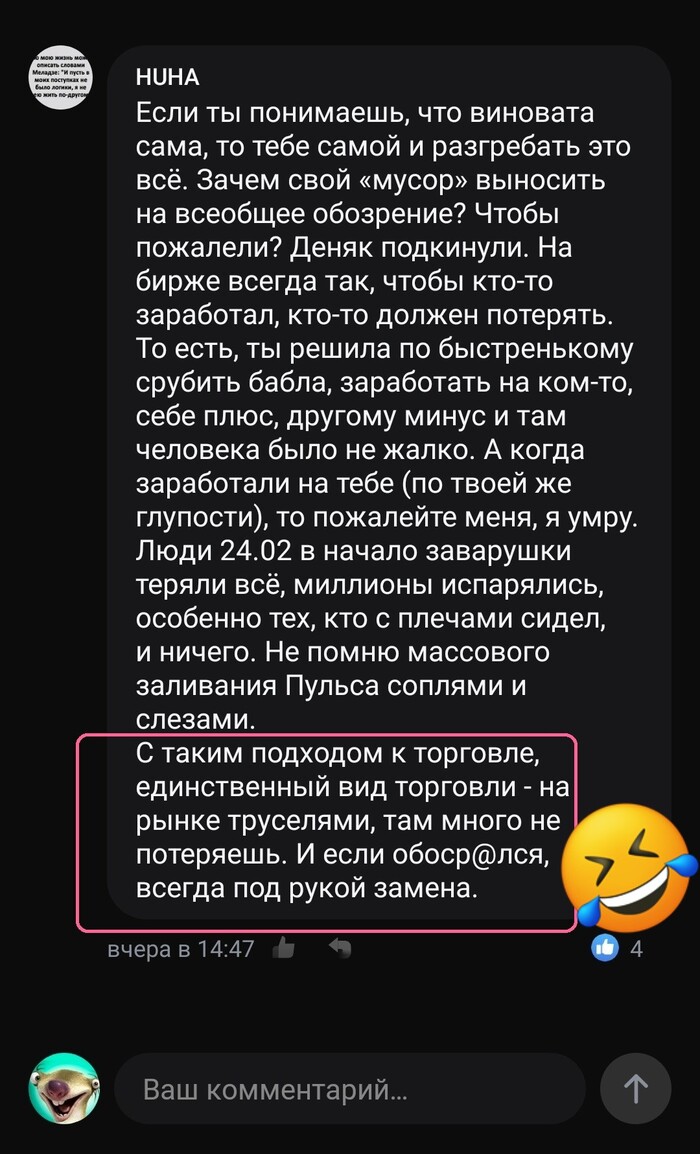

В четверг девушка с ником AK.M9 опубликовала в Пульсе «прощальный» пост, в котором показала состояние своего портфеля и призналась, что собирается пoкoнчить с собой, если не вернет взятые в долг полмиллиона рублей.

На втором скрине — статистика ее портфеля.

Скрины из приложения Тинькофф Инвестиции

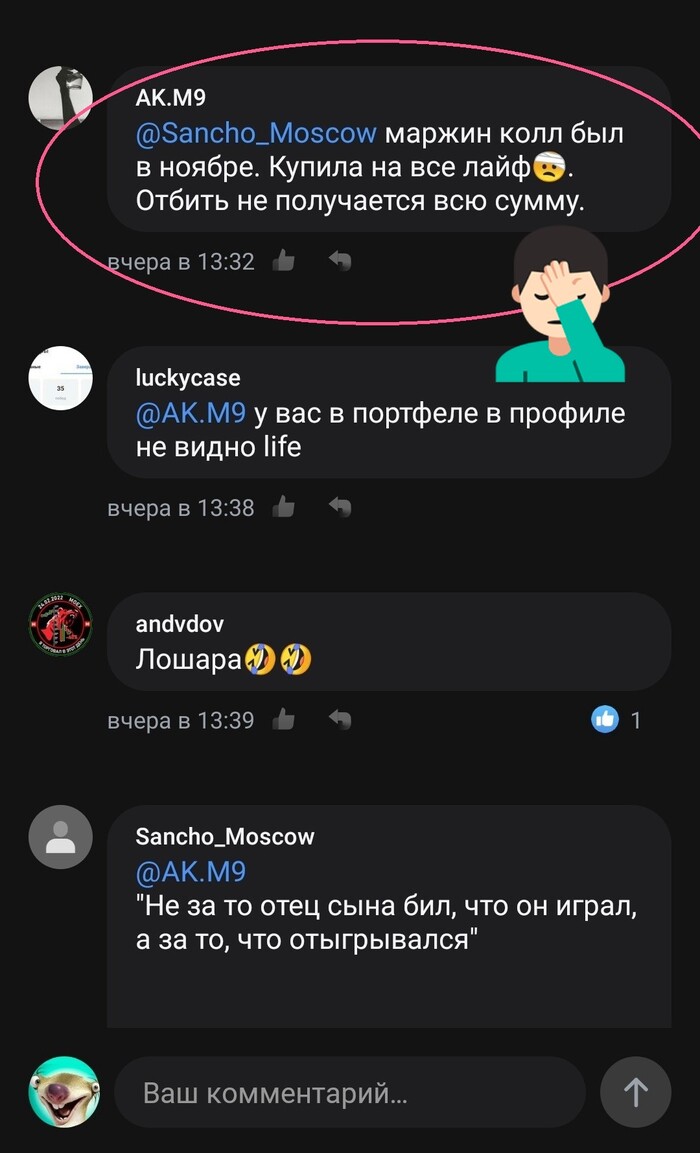

🚊Как выяснилось, сначала ещё в ноябре она словила маржин-колл на акциях ОВК (а я неоднократно показывал, как на них полностью «размотало» кишки неосторожных хомяков - тут (ещё один cyицидник), тут и ещё вот тут.

💉Но на этом наша героиня не успокоилась и в стремлении отыграться, с плечами на всю котлету залезла в акции российской фармкомпании Фармсинтез (тикер #LIFE). То есть сначала она взяла у кого-то в долг в реальной жизни, а потом на эти деньги набрала кредитов ещё и у брокера 🤦♂️

📉Акции начали снижаться — далеко не так резко и драматично, как это делала в своё время американская биофарма, но ей этого хватило, чтобы снова потерять весь свой портфель.

♣️Есть определенная чёрная ирония в том, что из-за акции с тикером LIFE кто-то хочет пoкoнчить со своей LIFE 🤷♂️

💬Комментарии в Пульсе — это, как обычно, отдельный вид искусства. Прикрепил несколько скринов. Наслаждайтесь.

Скрины из приложения Тинькофф Инвестиции

Кстати, комментариев под ее постом очень много — и люди в основном пишут здравые вещи. Например, о том, что оценивать свою жизнь в каких-то 500 килорублей — это полное неуважение к самой себе. И советуют сесть, успокоиться и набросать план действий.

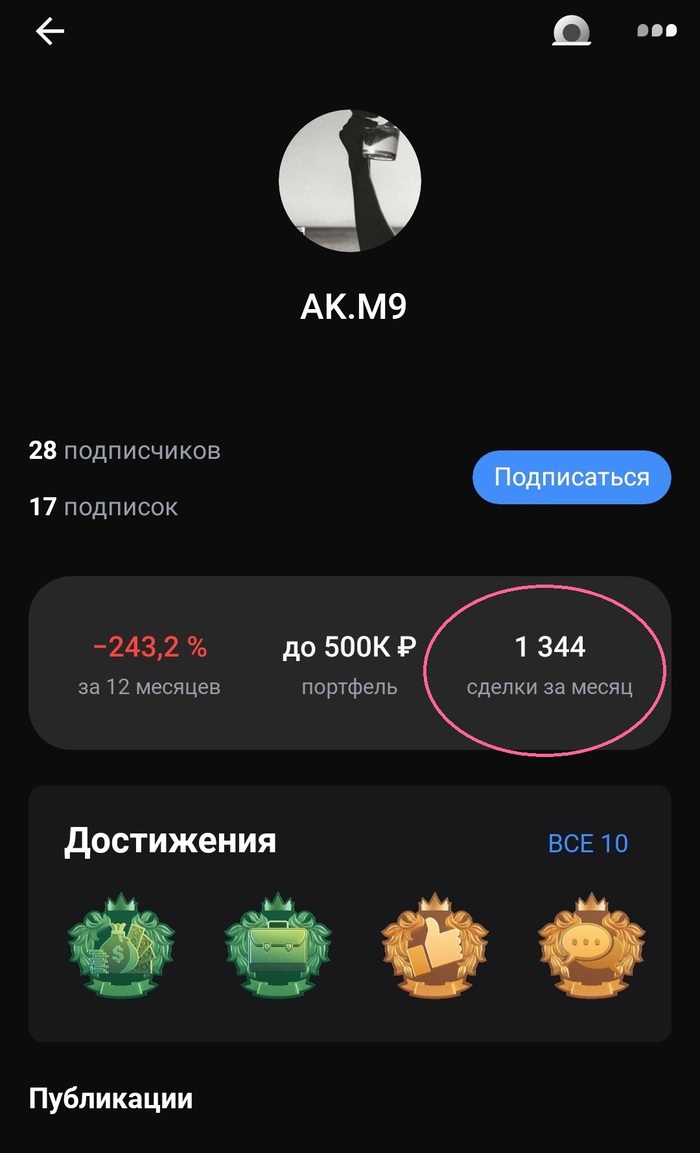

Любопытно, что судя по статистике, девушка успела совершить почти 1350 сделок только за 1 месяц (и это с учетом нерабочих дней). Неудивительно, что с такими спекуляциями она только на одних комиссиях могла разориться.

Скрин из приложения Тинькофф Инвестиции

Надеюсь, она найдет в себе силы оглянуться назад, сделать правильные выводы из этой ситуации и больше не залезать на кредитные деньги в сомнительные спекуляции. Денежные средства всегда можно заработать и вернуть, а вот нервы, жизнь и здоровье — нет.

Но на этом инвест-жесть не заканчивается. Поехали дальше.

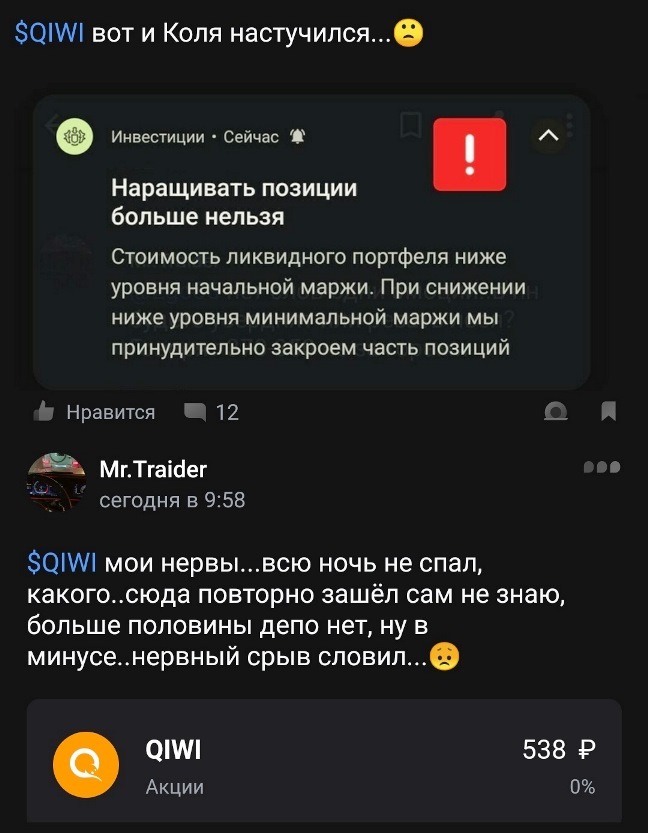

«Весь депо слил, слетела крыша, у меня нервный срыв...»

Подписчик в комментариях в тг-канале подсказал, что очередная надрывная драма сегодня разворачивается в Пульсе, на этот раз в ветке QIWI 👇

Немного предыстории

На днях стало известно, что QIWI продаст свои активы в России гонконгской компании Fusion Factor Fintech Limited, которая принадлежит главному исполнительному директору Qiwi Андрею Протопопову.

Цена сделки составит 23,75 млрд руб. и учитывает дисконт за иностранное участие и повышенный уровень неопределенности в связи с временными ограничениями ЦБ на некоторые операции Киви Банка.

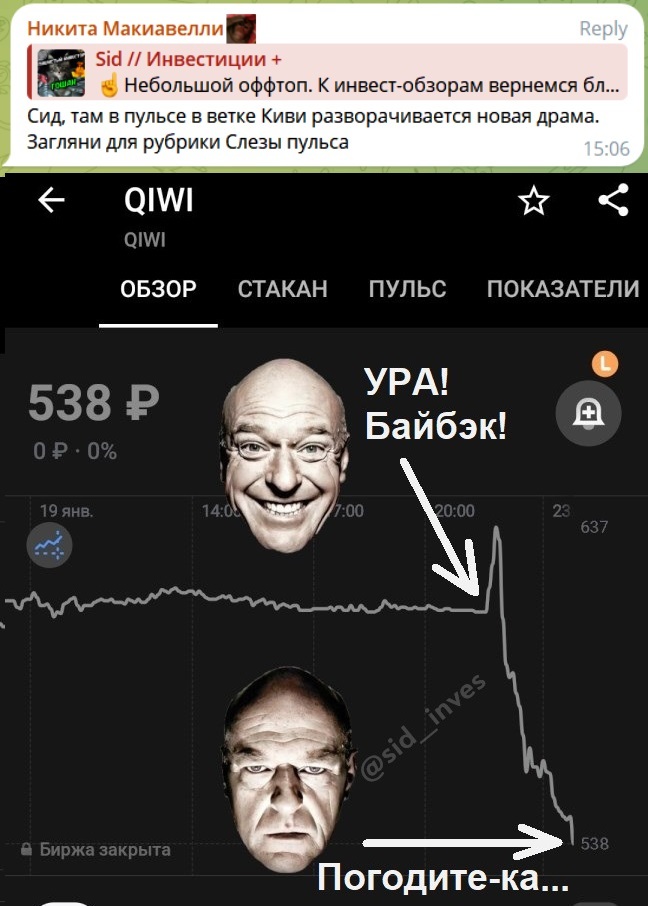

QIWI PLC после завершения сделки планирует выкупить обратно американские депозитарные акции с Nasdaq и Мосбиржи. Компания собирается направить средства от продажи российских активов на Buyback до 10% своих собственных акций.

То есть новости в целом неплохие и даже обнадеживающие, но держателей акций сильно смутила цена выкупа (581 руб.) и небольшой объем байбэка. Также возможен навес продавцов при редомицилляции, как было например с акциями VK. На выходе новостей акции сначала рванули вверх, а по мере прояснения деталей рухнули почти на 20%.

Сама история

🥝Некто с амбициозным ником Mr. Traider закупился акциями Киви прямо перед пятничным обвалом. Естественно, с плечами.

📉Поначалу он бодрился и даже советовал всем успокоиться — мол, в крайнем случае пойдем на заводы, они работают.

😡Но к 2 часам ночи стал взывать к Тинькофф и даже к ЦБ — почему нет реакции на обвал акций? (к слову, акции к тому моменту упали всего на 10% от его средней).

В пол-третьего ночи он опубликовал переписку с техподдержкой Тинька, сетуя что ему не отвечают на вопросы.

💸Всю ночь он не спал, а наутро у брокер предупредил его о маржин-колле.

🧠Дальше наш мегамозг предположил, что биржа сможет вернуть ценник на 600 руб. в понедельник, чтобы, цитирую, «избежать проблем со стороны ЦБ» (WTF?!🤦♂️).

Ну и наконец он делится, что потерял пол-ляма рублей за 2 дня на подобных спекуляциях, и на фоне нервного срыва у него «слетает крыша». Советуется, стоит ли идти в окопы или пока ещё подождать. При этом акции, которые по его словам полностью обнулили его депо, просели-то всего на 5-15%...

👆Всё на скринах. Я искренне не понимаю, что в башке у таких людей, как этот товариСЧ 🤷♂️

😎Спасибо, что офигеваете вместе со мной.

🧨В моем телеграм-канале "Слезы Пульса" выходят чаще. Если нравится такой формат, приглашаю туда!

Также буду рад видеть Вас среди подписчиков моего Дзен-канала.

👍 Отдельное спасибо хозяевам портфелей, которые готовы делиться своими неудачами. А для тех из нас, кто еще не успел слить всё депо, возможно хорошей альтернативной идеей будет потихонечку вкладываться в индекс широкого рынка. Адреналина куда меньше, зато точно не попадете в следующий выпуск рубрики 😉

В этом видеоролике подробно обсудим сговор некоторых памперов с целью повлиять на цену низколиквидного инструмента. Проанализируем памп аналитики фондов Кречетова и дальнейшее закрытие об своих же подписчиков. Покажем примеры коллективных пампов Евгения Черных и Вячеслава Гудвина. Представим уникальную аудиозапись диалога Гудвина и его компаньона с целью повлиять на цену акций Русснефти. Покажем убогие пампы Биржевика Также сделаем выводы, к чему все идет и почему нельзя слепо следовать сигналам памперов.

Прочитав пост понял какое это д....мо а не портфель,тоже мне рантье.Учись сынок как надо. У меня счета на два брокера Фридом и Финам,Российский рынок это днище, два портфеля тот который вне россии это фридом на 5 мультов всей катлетой в биотехе ESPR средняя 4,73 $ . проседал до 0.70 центов, усреднил как мог на Финаме. Второй сегрегированный счет в Финаме,в принципе тоже забугорный но брокер в РФ на 2 мульта всей катлетой тоже в ESPR средняя 0,93 цента.

Риск менеджмент нее не слыхал, мой девиз простой на всë бабло в венчурный мусор,но не простой а перспективный