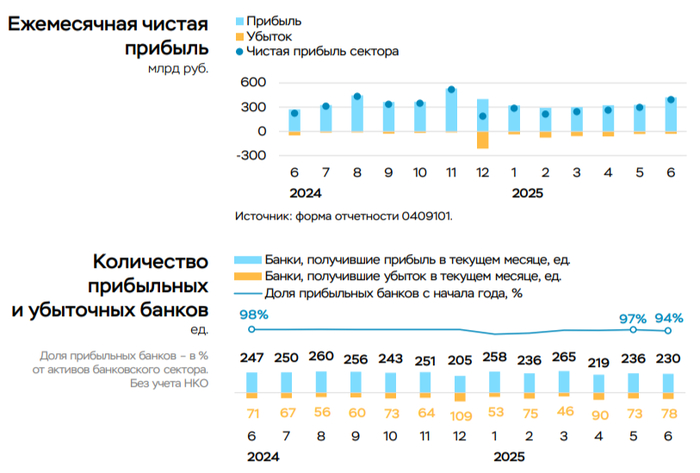

Чистая прибыль банковского сектора в июне 2025 г. — разовые факторы помогли увеличить прибыль, банки заработали за полугодие 1,7 трлн руб

💳 По данным ЦБ, в июне 2025 г. прибыль банков составила 392₽ млрд (+53,7% г/г, в мае — 296₽ млрд), по сравнению с прошлым годом есть ощутимое увеличение — 255₽ млрд в июне 2024 г. Также отмечаю, что доходность на капитал в мае увеличилась с 18,9 до 24,5%. Теперь приступим к интересным фактам из отчёта:

🟣 Основная прибыль (состоит из ЧПД, ЧКД, операционных расходов и чистого доформирования резервов) увеличилась до 323₽ млрд (в мае 277₽ млрд) за счёт разового восстановления крупных резервов по прочим требованиям. Помимо этого, на увеличение чистой прибыли по сравнению с маем повлиял рост положительной переоценки ОФЗ на 30₽ млрд и дивидендов от дочерних финансовых компаний на 22₽ млрд (рост в 2 раза).

🟣 За первое полугодие банки заработали 1,7₽ трлн чистой прибыли, что соответствует прошлогодним заработкам. Банкам удаётся поддерживать широкую маржу в условиях жёстких ДКУ, несмотря на заметный рост отчислений в резервы из-за постепенного вызревания розничного портфеля.

🟣Балансовый капитал увеличился на 457₽ млрд (+2,4% м/м), прирост больше, чем в чистой прибыли сектора. Главным образом повлияла положительная переоценка ценных бумаг — 249₽ млрд, из-за роста индекса ОФЗ в ожидании снижения ключевой ставки (в июле ставку снизили).

Данные изменения видны по отчёту:

🏦 Отчёт Сбербанка за июнь: расходы на резервы и переоценка кредитов за июнь неистово растут -70,8₽ млрд (годом ранее -14,8₽ млрд), в РПБУ учитывается валютная переоценка в резервах, поэтому резервирование приходится высчитывать (по моим подсчётам переоценка принесла +15,6₽ млрд, а резервирование составило -86,4₽ млрд). Достаточность капитала составляет 14% (+0,4% м/м), случилась переоценка облигаций (+117,3₽ млрд) из-за роста RGBI. Портфель жилищных кредитов вырос на 0,9% за месяц (в мае +0,9%), банк выдал 200₽ млрд ипотечных кредитов (-51,8% г/г, в мае 190₽ млрд). Портфель потреб. кредитов снизился на 1,9% за месяц (в мае -1,9%), данных по выдаче не раскрыли. Корп. кредитный портфель увеличился на 0,4% без учёта валютной переоценки за месяц (в мае +0,9%), корпоративным клиентам было выдано 1,9₽ трлн кредитов (-9,5% г/г, в мае 1,6₽ трлн, рост от месяца к месяцу связан с перекредитованием). Вклад же Сбера в общую банковскую прибыль в июне составил 36,7%.

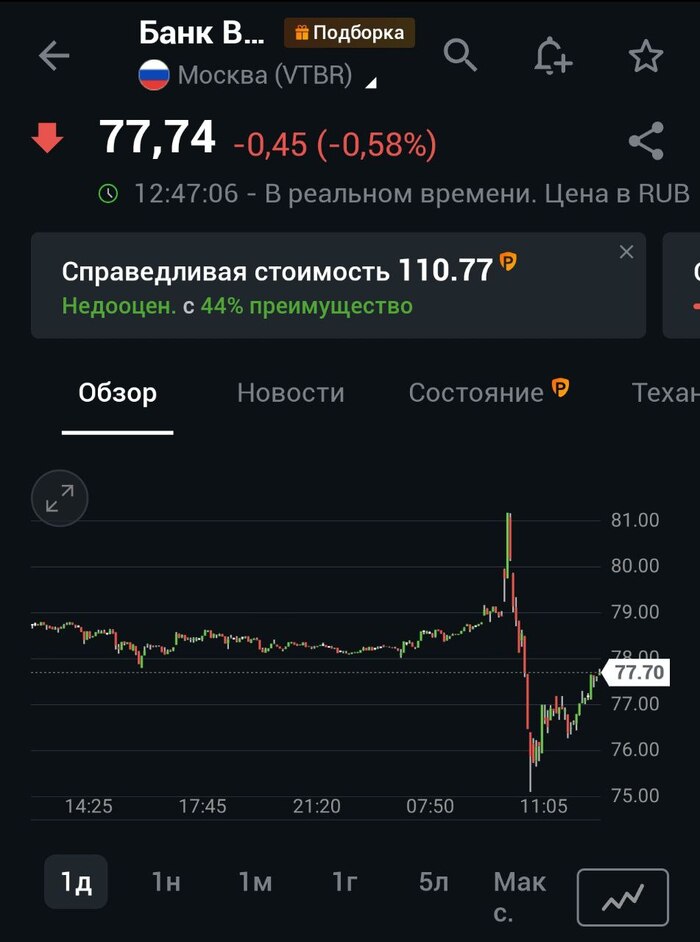

🏦 Отчёт ВТБ за май: Расходы на содержание персонала и админ. расходы — 42,4₽ млрд (+12,8% г/г), если в прошлом году влияло на увеличение расходов присоединение РНКБ, то теперь Почта Банка. Отчисления в резервы составили 22,9₽ млрд (+36,3% г/г), низкая база прошлого года по отчислению в резервы перед глазами. Общая достаточность капитала увеличилась за месяц с 9,5 до 9,9% (min допустимое значение с учётом надбавок — 9,25%), на балансе банков достаточное кол-во ОФЗ, а индекс RGBI вырос в мае, плюс в мае банк привлёк суборд на 93₽ млрд из ФНБ, но суборды не решают проблему с базовым капиталом. Мы уже знаем, что акционеры утвердили дивиденд за 2024 г. в размере 25,58₽ на одну акцию (275,75₽ млрд), с выплатой дивиденда достаточность капитала просядет, поэтому допэмиссия необходима (поговаривают о 100₽ млрд — max кол-во акций до пересечения порога у гос-ва в 50%, это если покупать будут по 80₽ за акцию, говорили, что цена выкупа будет близка к рыночной, тогда акции уже очистятся от дивиденда).

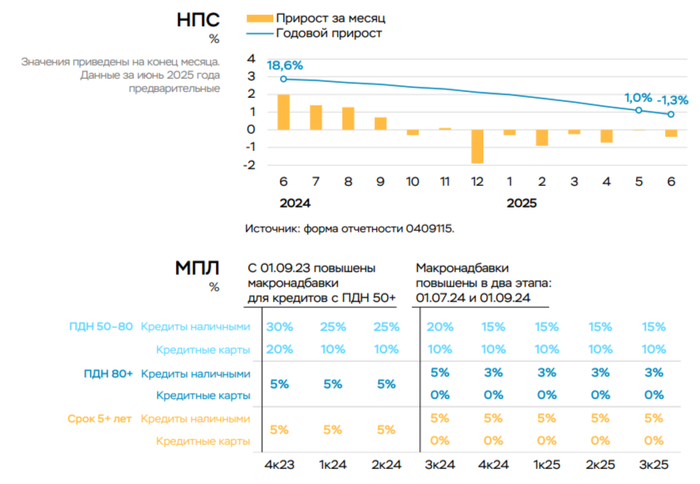

📌 Регулятор добился охлаждения розничного кредитования и корпоративного, но это давит на основной доход банков. В июне на помощь пришло восстановление резервов, дивиденды и рост ОФЗ, укрепление же ₽ не даёт заработать на курсовых разницах. Всё же я считаю, что банкам будет сложно повторить цифры 2024 г. по чистой прибыли в 2025 г.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor