Как жить безбедно? Элементарно!

Если вас двое работающих партнёра, то живите на доход одного, а доход второго откладывайте.

Если вас двое работающих партнёра, то живите на доход одного, а доход второго откладывайте.

По жалобам обеспокоенных родителей представители Народного фронта выехали в Плесецкий округ, чтобы проверить ход и качество ремонта в здании начальной школы на улице Ленина, 40.

Мы убедились: несмотря на то, что подрядчику (ООО “Стройсервис”) уже перечислено больше половины от общей стоимости работ (цена контракта – 97,8 миллиона рублей), компания может не уложиться в установленные сроки (15 декабря 2025 года).

Как и на многих других капитальных стройках Поморья, причина проволочек – сырая проектная документация. Из-за того, что документы выполнены поверхностно, в ходе ремонта выявилось множество скрытых работ, которые требуют как дополнительных финансовых вливаний, так и времени для их выполнения.

По проекту, в спортзале не планировали менять гнилые доски в полах и облезлый потолок, в коридорах – ликвидировать трещины в кирпичной кладке стен, но делать всё это придётся. Как и переустанавливать новые окна, ведь сейчас они изготовлены по усреднённым размерам, и при их монтаже в школе зазияли дыры: расстояние от рамы до стены превышает 10 сантиметров.

Народный фронт обратился в администрацию округа. Требуем обязать подрядчика исправить выявленные недочёты.

Для начала местная новость

такие новости лесным пожаром охватили всю страну менее чем за 2025 год

"Меня не пускают в купленную мной квартиру. Вы бесконечно видите новости про пенсионеров, которые продают квартиры и их себе возвращают, а я вам скажу, что моей продавщице 46 лет, она медработник,, при этом квартира куплена мной по рыночной цене. И вот я вроде сделала всё правильно, по законам, 3 юридических проверки «на всякий случай» и даже оплата Сбербанку «безопасной сделки», а в итоге я в…"

Перефразируя известное высказывание, можно с полной уверенностью сказать - Спасибо Долиной за ЭТО. Именно решение суда по квартире Долиной послужило тем самым минимально необходимым воздействием, что открыло Ящик Пандоры в сделках с недвижимостью. Сейчас этот пожар перекидывается на рынок подержанных автомобилей.

Однако кроме первого взгляда на злобу дневи его есть, так сказать, онтология. Глубинная суч(щ)ность происходящих ещё с крайне древних времён процессов. Лаконично данную онтологию в 19 веке сформулировал британский публицист, правозащитник и активист профсоюзного движения Томас Джозеф Даннинг

Капитал боится отсутствия прибыли или слишком маленькой прибыли, как природа боится пустоты. Но раз имеется в наличии достаточная прибыль, капитал становится смелым. Обеспечьте 10%, и капитал согласен на всякое применение, при 20% он становится оживлённым, при 50% положительно готов сломать себе голову, при 100% он попирает все человеческие законы, при 300% нет такого преступления, на которое он не рискнул бы, хотя бы под страхом виселицы

Всё началось с рынка недвижимости. За 2019 по март 2025 года

Затем, глядя на успехи в отъёме денег у населения РФ посредством удвоения цен на жильё, производителями после 24.02.2022 были удвоены цены на автомобили

Потому что другие благородные доны, держащие другие отрасли, то же хотят получать свои "честно заработанные" ДОПОЛНИТЕЛЬНЫЕ 100% прибыли.

Утильсбор повысили, НДС повысили, штрафы, поборы повысили...

А может вместо этого эскорт легализовать? Плюс в бюджет, плохо разве?

Отец знакомого работает в МЧС. Сегодня срочно вызвали на совещание. Вернулся поздно и ничего не объяснил. Сказал лишь собирать вещи и бежать в магазин за продуктами на две недели. Сейчас едем куда-то далеко за город. Не знаю что происходит, но мне кажется началось...

Минфин провёл аукцион ОФЗ, предложив инвесторам три выпуска (не стал затягивать с новыми типами флоатеров до декабря). При его проведении индекс RGBI находился выше 117 пунктов, с учётом инфляционных данных индекс остался почти на том же уровне — 117,55 пунктов:

🔔 По данным Росстата, за период с 6 по 10 ноября ИПЦ составил 0,09% (из-за праздников расчёт за 5 дней, прошлые недели — 0,11%, 0,16%), с начала месяца 0,15%, с начала года — 5,32% (годовая — 7,73%). Темпы ноября относительно прошлой недели ускорились (за первые 5 дней ноября инфляция составила 0,6%), повторить "подвиг" прошлого года не получится и это радует (в ноябре 2024 г. инфляция составила 1,43%), но надо быть в фокусе (иномарки дорожают из-за утильсбора, плодоовощная продукция не дремлет, непродовольственные товары около нуля, но только из-за распродаж).

🔔 Минфин увеличил займ за 2025 г. в ОФЗ до 6,981₽ трлн (погашения — 1,416₽ трлн) — это рекорд. В ноябре были реализованы дополнительные флоатеры, которые принесли 1,6₽ трлн выручки (инфляционный всплеск гарантирован). Дефицит федерального бюджета по итогам 10 месяцев составил 4,190₽ трлн или 1,9% ВВП (дефицит составил 403₽ млрд в октябре), поэтому предполагаемые сентябрьские правки (https://www.interfax.ru/business/1049088) увеличивают дефицит до 5,737₽ трлн. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 13 ноября потрачено (https://budget.gov.ru/Бюджет?regionId=45000000) 1,1₽ трлн, при доходах в 0₽.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Согласно статистике ЦБ, в октябре основными покупателями ОФЗ на вторичном рынке стали НФО — 47,3₽ млрд (сентябрь — 69,7₽ млрд), физические лица снизили свой аппетит на покупки — 21,1₽ млрд (сентябрь — 57,8₽ млрд). Крупнейшими продавцами стали вновь СЗКО — 58,6₽ млрд (в сентябре — 73,2₽ млрд). На первичном рынке крупнейшими покупателями наконец-то стали СЗКО выкупив 52,4% всех выпусков. В октябре участники снизили активность на вторичном биржевом рынке ОФЗ, среднедневной объём торгов ОФЗ снизился по сравнению с сентябрём с 41,6₽ млрд до 38,8₽ млрд.

✔️ Доходность большинства выпусков снизилась до 14,5% (ОФЗ 26238 торгуется по 58,99% от номинала с доходностью 13,92%, вот вам и "безрисковый" актив). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во I декаде ноября она составила 15,319% снизившись (годичные ОФЗ дают доходность выше 12,6%). То есть, рынок ОФЗ и банки закладывают дальнейшее снижение ставки.

А теперь к самому выпуску:

▪️ Классика ОФЗ — 26252 (погашение в 2033 г.)

▪️ Флоатер ОФЗ — 29028 (погашение в 2039 г.)

▪️ Флоатер ОФЗ — 29029 (погашение в 2039 г.)

Спрос в 26252 составил 198,6₽ млрд, выручка — 151,9₽ млрд (средневзвешенная цена — 91,54%, доходность — 14,83%). Спрос в 29028 составил 1,866₽ трлн, выручка — 830,7₽ млрд (средневзвешенная цена — 93,82%). Спрос в 29029 составил 1,378₽ трлн, выручка — 771,1₽ млрд (средневзвешенная цена — 93,62%). Минфин заработал за этот аукцион 1,753₽ трлн (в прошлый — 110,3₽ млрд). Минфина увеличил план заимствований на IV кв. 2025 г. до 3,8₽ трлн (разместили 2,764₽ трлн, осталось 6 недель).

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ₽ крепок, ставка пала на ОФЗ, что вполне логично (цена Urals на низких уровнях из-за наращивания добычи ОПЕК и санкций). Минфин не стал дожидаться декабря, как в прошлом году, а выставил на аукцион новые флоатеры уже в ноябре (происходит расчёт купона срочной версии RUONIA), схема была поддержана ЦБ через РЕПО. Очередной недельный аукцион РЕПО показал, что ликвидности банкам не хватает (в ноябре банки привлекли 5,280₽ трлн, отдали 2,970₽ трлн, на последнем аукционе спрос составил 3,526₽ трлн, но выдали только 2,310₽ трлн, ликвидности банкам не хватает).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Привет, на связи Илья, сммщик ПСБ. Недавно встретился с подругой Настей — она дизайнер на фрилансе. Говорит, устала так работать: то денег навалом, то сидит без копейки и ждет, когда заказчик наконец оплатит проект. А как перестать ездить на финансовых горках, не знает.

Чтобы помочь Насте, а заодно и другим фрилансерам, решил разобраться в проблеме. Как управлять финансами и планировать расходы, если у тебя нет зарплаты 25 числа каждого месяца? С этим вопросом я пошел к коллегам из ПСБ. Рассказываю, что узнал, и делюсь инструкцией.

Невозможно грамотно вести бюджет без понимания, сколько вы зарабатываете и на что тратите. Поэтому наша первая задача — собрать данные за последние 3-6 месяцев. Этого периода будет достаточно, чтобы увидеть закономерности.

Посмотреть данные можно в банковском приложении — достаточно указать период и получить расчет, а затем выписать цифры в таблицу. Вот что получилось по финансам фрилансера Насти.

Анализируем цифры и видим, что в мае и июле расходы превышали доходы. Чтобы свести концы с концами, Настя пользовалась кредиткой. В июне и сентябре она выходила в плюс, а в августе и октябре в ноль. В целом видно, что доходы сильно колеблются: то густо, то пусто. Разница в расходах же не настолько сильна — около 35 000 рублей.

Смотрим в банковском приложении категорию расходов: какие траты были необходимыми, а какие можно было и не совершать. Например Настя поняла, что спонтанно купила духи в июне, а в октябре 10 раз заказывала доставку из кафе. Теперь она решила подходить к таким тратам осознаннее: брать паузу на сутки перед покупкой и закладывать на спонтанные расходы не больше фиксированной суммы в месяц.

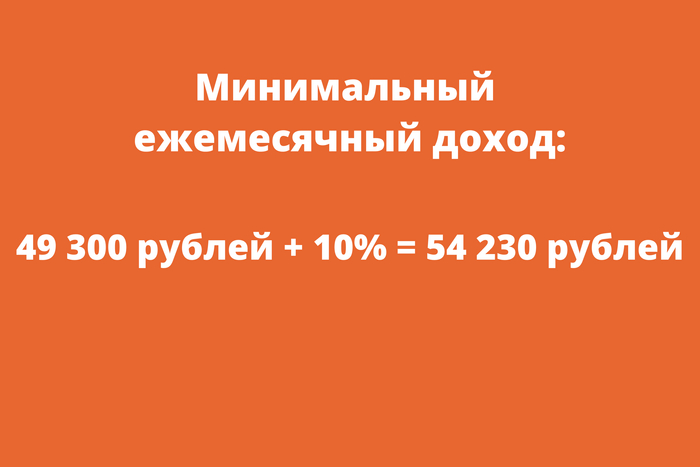

Разберемся, сколько денег нужно в месяц, чтобы не влезать в долги. Для этого нужно посчитать все обязательные расходы — например аренду, налоги, продукты, и прибавить к общей сумме 10%. Этот небольшой запас пригодится на случай неожиданных трат.

Посчитаем необходимые траты Насти:

Аренда квартиры — 25 000 рублей.

Коммуналка — 3 000 рублей.

Продукты и товары для дома — 15 000 рублей.

Проезд — 2 500 рублей.

Налоги — 3 000 рублей.

Связь и интернет — 800 рублей.

Если в месяц приходит больше 54 000 рублей, излишек можно отложить или перенести на следующий месяц. Если меньше — стоит оптимизировать траты и найти подработку.

Чтобы сильно не зависеть от поступлений, бюджет нужно постоянно отслеживать и подстраивать под реальность.

Сравнивайте план с фактическими доходами и расходами. Это помогает увидеть, куда утекают деньги, и вовремя корректировать траты.

Например, если расходы на продукты выходят за лимит, стоит пересмотреть свои покупательские привычки: составлять список заранее, планировать меню на неделю и не ходить в магазин голодным. Похожая схема работает и в других категориях. Заметили, что выросли траты на такси — старайтесь чаще ездить на общественном транспорте.

В мобильном банке можно посмотреть поступления и текущие расходы по категориям

Воспользовался своим служебным положением по-максимуму и узнал у коллег из банка самые полезные лайфхаки. Они помогут держать бюджет под контролем, не зависеть от случайных поступлений и меньше нервничать из-за денег. Берите на вооружение ☺️.

Диверсифицируйте доходы. Когда доход непостоянный, лучше иметь несколько разных источников заработка. Если один проект забуксует или клиент перестанет сотрудничать, у вас будет подстраховка. Например, дизайнер может дополнительно проводить консультации и преподавать на курсах, а также продавать свои работы на стоках — Creative market и Graphicriver.

Создайте финансовую подушку. Она пригодится, чтобы пережить тяжелые времена. Если вы останетесь без заказов или по личным причинам не сможете работать, не будете голодать и сможете покрыть обязательные траты.

Финансовая подушка должна быть равна 3-6 минимальным ежемесячным доходам.

Чтобы быстрее наполнить свою подушку безопасности, можно воспользоваться банковскими предложениями — например открыть вклад с возможностью пополнения. Так не придется вносить всю сумму сразу и вы сможете регулярно добавлять средства по мере поступления дохода. Деньги при этом будут работать: приносить проценты и защищать накопления от инфляции.Открыть вклад можно прямо в мобильном банке — нужно лишь выбрать подходящие условия

Открыть вклад можно прямо в мобильном банке — нужно лишь выбрать подходящие условия

Копите деньги. Если у вас есть крупные цели — например отпуск, ремонт, обучение или покупка техники, планируйте расходы заранее. Так вы не будете влезать в кредиты или тратить весь доход в удачные месяцы. Определите, сколько денег потребуется на каждую цель и в какие сроки вы хотите ее достичь. Разбейте сумму на ежемесячные платежи — тогда копить средства будет не так сложно. Например, если на новый ноутбук нужно 120 000 рублей, откладывайте по 10 000 рублей в месяц. В таком случае, крупная покупка не ударит по бюджету.

Хранить накопления удобнее на накопительном счете и получать проценты на остаток. Чтобы собрать нужную сумму было проще, настройте в банковском приложении округление трат и подключите программу кешбэка. Эти деньги переводите на накопительный счет.

Банки начисляют проценты на остаток. Например в ПСБ по счету «Про запас» можно получить до 15% годовых в первые 2 месяца, затем — 5%

Платите себе зарплату. Чтобы у вас не было соблазна потратить больше запланированного, заведите отдельный счет. Раз в месяц переводите туда фиксированную сумму — это может быть минимальный доход или чуть больше, все зависит от текущего финансового состояния. Остальные средства оставьте на основном счете или отправьте в накопления. Так у вас всегда будут деньги на жизнь, и не придется судорожно считать, хватит ли средств до следующего поступления.

Личный бюджет — это финансовый план, который учитывает доходы и расходы за определенный срок, например за месяц. Планировать и вести бюджет можно даже при нестабильном доходе.

Первым делом проанализируйте доходы и расходы в последние 3-6 месяцев. Такой период поможет найти закономерности в личных финансах и понять, куда уходят деньги.

Определите минимальный ежемесячный доход. Для этого нужно посчитать все обязательные расходы — например аренду, налоги, продукты, и прибавить к общей сумме 10%. Этот небольшой запас пригодится на случай неожиданных трат.

Отслеживайте бюджет и корректируйте траты при необходимости, чтобы не уйти в минус.

Создайте подушку безопасности на случай непредвиденных ситуаций, начните копить деньги на крупные покупки, платите себе зарплату и диверсифицируйте доходы.

Фрилансеры, расскажите, как вы ведете личный бюджет? Удается копить деньги или приходится жить от проекта к проекту? Делитесь своими приемами в комментариях 👇

Реклама., ПАО «Банк ПСБ», ИНН:7744000912, erid: 2Vtzqw9bYgQ

Реклама ПАО «Банк ПСБ», ИНН: 7744000912