Ⓜ️ По последним данным Росстата, за период с 16 по 22 апреля индекс потребительских цен вырос на 0,08% (прошлые недели — 0,12%, 0,16%), с начала апреля — 0,37%, с начала года — 2,33% (годовая — 7,8%). Недельные данные выводят нас на 6% saar (это месячная инфляция без сезонных факторов, умноженная на 12), это значит с декабря 2023 г. темпы роста цен не меняются, а апрельские данные прошлого годы мы превысим однозначно (в апреле 2023 г. месячный пересчёт регулятором составил — 0,39%). Банк Россиипризнал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8%. Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти. Как вы понимаете выйти на цель регулятора в 4,3-4,8% к концу года будет трудно (сейчас вырисовывается 7,8%), есть множество факторов, которые влияют на темпы инфляции:

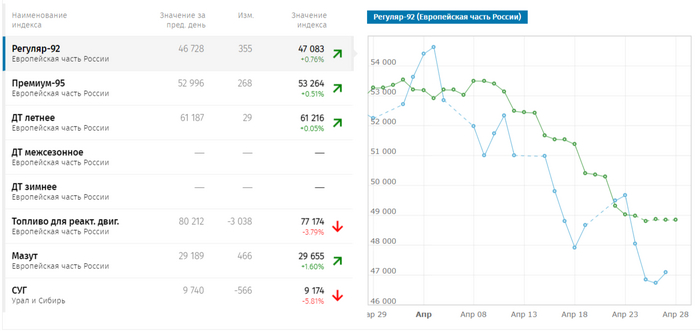

🗣 По данным Росстата, за период с 15 по 21 апреля производство бензина в РФ снизилось на 7,6%, а дизельного топлива повысилось на 0,5%. Розничные цены на бензин подорожали за неделю на 0,09% (прошлая неделя — 0,26%, это был самый сильный прирост за последние месяцы), на дизтопливо фиксируем повышение цен на 0,07% (прошлая неделя — 0,16%). Напомню, что с 1 марта действует запрет на экспорт бензина, но цены, то растут.

🗣 Продолжается рост цен на бытовые услуги (дорожают быстрее 10% saar), а значит, спрос усиливается (за счёт кредитования), это отмечено и в данныхСбериндекса. Также данный спрос отражается в отчёте ЦБ за март, по предварительным данным (цифры скрыты, обозначили только % значение), потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале (127₽ млрд). Регулятор признал, что на рынке сложилась странная ситуация, когда население одновременно накапливает деньги на вкладах и наращивает спрос в кредитовании с высокой ключевой ставкой. В автокредитовании повышенный спрос связан с тем, что с 1 апреля в России исчезла возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле почти обнулится, а это не есть хорошо —0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽). Сейчас $ торгуется по 93,1₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals — 77$, как итог бочка стоит ~7100₽, а это прекрасный результат (главное, чтобы не опускалась ниже 6400₽).

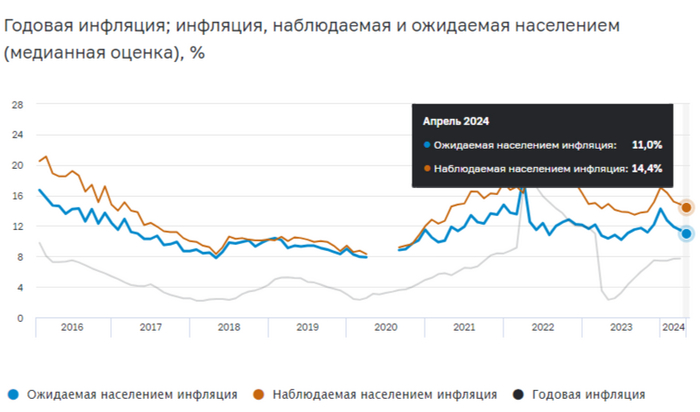

📌 Отметит положительные моменты: с ипотечным спросом начали справляться, в отчётеСбера портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). ВТБ же заработал чистой прибыли за I кв. 2024 г. — 122,4₽ млрд (-16,8% г/г). Всего же банки выдали ипотечных кредитов в марте 447₽ млрд (в феврале 333₽ млрд), в марте прошлого года выдали 569₽ млрд. Ещё в копилку регулятору можно занести, то что статистика по наблюдаемой и ожидаемой инфляции вновь сократилась (ожидаемая с 11,5% до 11%, а наблюдаемая с 14,8% до 14,4%). Но если перегрев в экономике будет усиливаться, то вероятность поднятия ставки на следующих заседаниях высока. Сам регулятор прогнозирует снижение ставки во II полугодии 2024 г., но я обратил ваше внимание на факторы, которые могут продлить ужесточение ДКП ещё на больший срок.

Все самые важные и интересные финансовые новости в России и мире за неделю: скидка на ипотеку за малолетних детей, Euroclear порицает выкуп заблокированных активов у россиян, упорная инфляция в США, Байден придумал налог на неполученную инвестприбыль, Apple Vision Pro протух, а Чанпэна Чжао хотят отправить к Бэнкману-Фриду.

В России так ловко собрались разрешить крипту, что практически ее запретили

В Госдуму внесли очередную версию так называемого «закона о майнинге крипты». В отличие от прошлых версий, которые всё время помирали в пути, эту, по слухам, действительно собираются принять (по крайней мере, Минфин и ЦБ свои позиции там якобы согласовали заранее).

Краткая суть нового закона в формате демотиватора

Официально майнинг собираются разрешить только ИП и юрлицам – им надо будет встать на учет в спецреестр, а продавать намайненное можно будет только на зарубежных криптобиржах. Физлицам тоже как бы можно майнить, но только на полшишечки (не превышая нормативы по потреблению электроэнергии).

Несколько более тревожно звучат пассажи из закона про запрет на организацию обращения цифровых валют в РФ. Похоже, что все криптобиржи, криптообменники, и п2п-агрегаторы с российской «пропиской» станут незаконными – равно как и реклама всего этого для россиян. То есть, обычным гражданам России вроде как покупать-продавать крипту и не запрещают, но вот только где и как это можно будет делать после вступления в силу закона?

К слову, в случае принятия закон должен начать действовать с сентября 2024-го. На днях планируем сделать с юристами отдельный подробный разбор законопроекта (подпишитесь, чтобы не пропустить).

Идея: сделать из льготной ипотеку Игру в кальмара

Это даже еще не законопроект, но просто лол: «Известия» пишут, что в Минфине якобы обсуждают привязку льготной ставки по ипотеке к текущему возрасту детей. Типа, выросли все шустрики старше шести лет – получай ставку по кредиту 12% вместо прежней 6%. (Ну или новых рожай срочно, чтобы еще на 6 лет фиксануть выгодный процент!)

...а Баба Яга, Clearstream и Euroclear против!!

В России продолжают пытаться в тестовом режиме обкатать схему с обменом заблокированных активов российских инвесторов (в пределах 100 тыс. руб. на нос) на заблокированные деньги зарубежных инвесторов. И вот на прошлой неделе европейские депозитарии Euroclear и Clearstream (которые, собственно, и заморозили эти самые активы, подлежащие сейчас обмену) практически в один голос сделали туманное заявление в стиле «мы вот это всё не поддерживаем, и вообще указы президента РФ для нас – это пустой звук!».

Как это трактовать – никто толком не понимает. С одной стороны, в рамках самого обмена от этих зарубежных депозитариев ничего и не требовалось: весь обмен произойдет внутри российского депозитария НРД (помешать этому процессу они не в силах).

Euroclear наблюдает за процессом выкупа российских активов

С другой – можно трактовать эти заявления как грозное предупреждение для зарубежных инвесторов «не участвуйте в этих мутках, мы вам потом ни за что не выдадим лицензию на разблокировку купленных активов!».

Если окажется верно второе – то, конечно, энтузиазма у иностранцев к участию в обмене сильно поубавится. Но чем дело кончится, мы узнаем уже только по факту. А пока лишь напомню, что дедлайны на подачу заявок к участию в обмене у большинства брокеров истекают уже на днях, так что если вы этого еще не сделали – самое время их отправить (таблицу с самыми выгодными фондами FinEx для предъявления к обмену можно посмотреть вот здесь).

Новости загранпаспортов и электронных повесток

В Украине запретили заграничным консульствам оформлять загранпаспорта мужчинам призывного возраста. Напомню, что полгода назад потеряли возможность делать себе паспорта за рубежом и граждане Беларуси.

Также в прессе появились сообщения о том, что МИД РФ уже готовит аналогичный приказ – но это оказалось фейком (пока?). В любом случае, независимо от того, где вы сейчас находитесь, и какой загранпаспорт у вас уже есть на руках – оформить себе второй «запасной» загранник на 10 лет выглядит совершенно беспроигрышной идеей.

Даже мисс Котя сделала себе на всякий случай паспорт, чем вы хуже??

Тем временем, появилась дата, к которой должен заработать тот самый российский единый реестр электронных повесток – это 1 ноября 2024 года. Судя по всему, к этой же дате должен быть налажен обмен данными с другими ведомствами – так что автоматический запрет на выезд за границу для получивших повестку, видимо, в полную силу заработает тогда же.

Американская инфляция: не отступать и не сдаваться

Штатовская ФРС смогла успешно снизить инфляцию в три раза: с 9% в середине 2022 года до примерно 3% в середине года 2023-го. А вот с последним процентиком, который нужен, чтобы дойти до заветной цели в 2%, всё никак не заладится. На прошлой неделе предпочитаемая дедами из ФРС метрика PCE (инфляция индекса цен персонального потребления) выросла с 2,5% до 2,7% годовых.

Инвесторы поняли это так: хрен вам, а не снижение процентной ставки в США в ближайшее время! Доходность по 10-летним US Treasuries бодро выросла обратно к 4,7%.

На радостях под это дело в Штатах тихо-мирно обанкротился Republic First Bank. Очень символично: почти ровно год назад, 28 апреля 2023 года, начал шататься (и в итоге забанкротился) First Republic Bank. В этой связи хочу заметить, что янки не сильно блещут креативностью при названии своих банков... Боюсь даже лезть гуглить для проверки – существуют ли в Америке также Bank First Republic и Bank Republic First? 🤔

Дональд строит планы для Америки

Трамп еще не выиграл президентские выборы в США, а его советники уже придумывают, какие бы веселые штуки сделать, если (когда?) это случится.

Одна идейка – это начать более жестко наказывать страны, которые посмели перестать использовать доллар в качестве основной валюты для международной торговли. Не хочешь продавать сырье за доллар? Ты чё, против демократии, что ли? Получи-ка санкций с ноги!!

Другая – это подчинить действия ФРС президенту. А то, ишь ты – решают сами, куда ставку двигать, никуда не годится! Надо, чтобы как только Трамп пришел к власти, можно было ставки уронить и «сделать Америку снова великой» (ну или хотя бы ее фондовый рынок).

Idk, вот вам мем про Дональда

У Джо Байдена тоже есть идеи

В США предложили поднять ставку налога на инвестиционную прибыль (capital gains) до 44,6% – самый высокий уровень за последние лет 100. Но это для тех американцев, у кого доход свыше $1 млн в год (и из них свыше $400 тыс. от инвестиций).

В американском финтвите замечены случаи ускоренной раздемократизации политических взглядов

Ну и вдовесок еще там есть предложение ввести налог 25% на unrealized capital gains (для тех, у кого активов больше $100 млн). Типа, акции ты не продавал, живых денег не щупал – но будь добр уже заплатить со всего этого налог, nice!

Правда, эксперты пишут, что это всё специальные пугалки в первой версии предложения – чтобы потом всё смягчить, и поднять налоги, но уже не так страшно-ужасно.

Мерч для водолазов от Apple уверенно погружается на дно

Apple почти в два раза сокращает план производства своей лыжной маски для глубоководного ныряния Vision Pro.

Журналист Bloomberg по имени Марк Гурман раскрывает причину: в реальной жизни эта штука, кажется, оказалась примерно ни за чем вообще нафиг не нужной.

«А если нет разницы, зачем платить больше?»

...но появляются на рынке и хорошие, годные гаджеты

В Штатах компания Throwflame начала продавать робопса Thermonator со встроенным огнеметом всего за $9420 (видос с огнеметом в действии вот здесь). Если не знаете, чем порадовать девушку на годовщину отношений – просто купите ей Термонатора!

Ну, вы поняли, «термо» – от слова «температура». (Смешнее было бы, только если б они приделали огнемет к электрокорове и назвали бы продукт «Thermoonator».)

Товарищ американский майор продолжает щемить криптанов

Американская прокуратура предложила посадить экс-главу Бинанса Чанпэна Чжао на три года. «Чтобы другим неповадно было», такое вот обоснование. Чанпэн чёт поди и не рад уже, что признал свою вину по соучастию в отмывании денег в прошлом году (как-то не в ту сторону как будто бы развернулась сделка со следствием).

Ну, по крайней мере, если эта посадка произойдет – то станет известен настоящий курс SBF (которого недавно усадили на 25 лет) к CZ. Получается, за одного Бэнкмана-Фрида должны давать примерно восемь с гаком Чанпэней!

Кстати, сам Бэнкман даже из-за решетки продолжает развлекаться: на прошлой неделе появилась новость, что он согласился поспособствовать суду в преследовании всяких знаменитостей, кто за деньги рекламировал криптобиржу FTX. Мораль тут простая: если ты какой-нибудь Шакил О'Нил – то баскетболируй себе спокойно, не лезь в крипту всякую (себе дороже выйдет).

«Things to post in Insta that you will regret later»

Интервью недели: Eric Balchunas в Rational Reminder про ETF на Биткоин

В этой рубрике я делюсь одним подкастом, который я слушал на прошлой неделе. На этот раз – это интервью Эрика Балчунаса для канадских финсоветников из подкаста Rational Reminder, где они разбирают недавно появившиеся ETF-фонды на Биткоин.

Как обычно, о том, что мне показалось интересным из этого интервью, я подробнее рассказываю в видеоверсии дайджеста вот здесь.

Хорошая новость недели

Моему проекту RationalAnswer на прошлой неделе исполнилось ровно 6 лет! По этому поводу провожу большой мега-опрос подписчиков, подробнее можно посмотреть вот здесь.

Да, RationalAnswer появился в 2018 году. Вот вам винтажное фото шестилетней давности (кажется, совсем в другом мире тогда жили)

Важное объявление: На следующей неделе я буду в мини-отпуске, поэтому традиционной текстовой версии дайджеста новостей 6 мая не будет. Зато будет короткая заметка в ТГ и видеоверсия дайджеста – если не хотите их пропустить, подпишитесь на мой ТГ-канал.

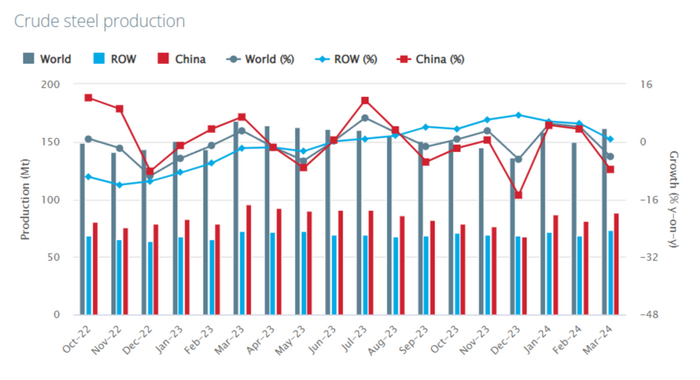

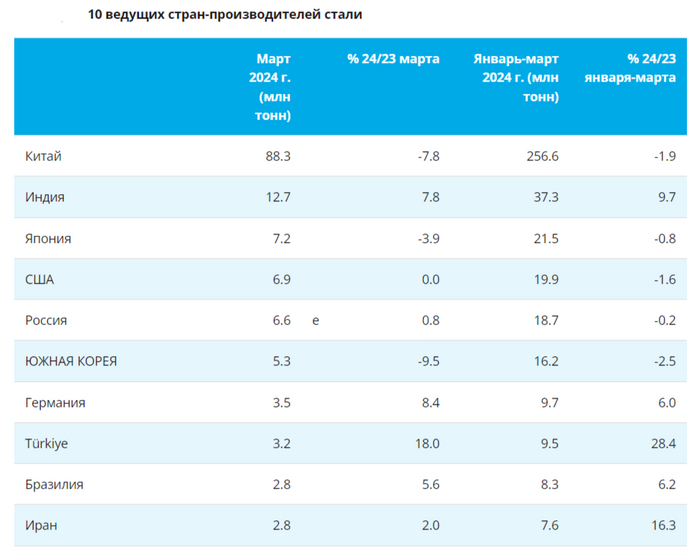

🏭 По данным WSA, в марте 2024 г. было произведено — 161,2 млн тонн стали (-4,3% г/г), месяцем ранее — 148,8 млн тонн стали (+3,7% г/г). По итогам же 3 месяцев — 469,1 млн тонн (+0,5% г/г). Основной "вклад" в ухудшение глобального производства стали в марте внёс Китай, флагман сталелитейщиков (54,8% от общего выпуска продукции) произвёл — 88,3 млн тонн (-7,8% г/г). В плане роста стоит выделить: Индию — 12,7 млн тонн (+7,8% г/г) и Турцию — 3,2 млн тонн (+18% г/г), но как вы заметили Индия и Турция не так сильно влияют на мировое производство, как Китай. Стоит отметить и производственный кризис в EC, на это указывает снижение выплавки, который месяц подряд — 11,6 млн тонн (-4,3% г/г), не помогает даже Германия — 3,5 млн тонн (+8,4% г/г).

🇷🇺 Как обстоят дела с выпуском стали в России? В марте было выпущено — 6,6 млн тонн (+0,8% г/г), месяцем ранее — 5,7 млн тонн (-4,4% г/г). По итогам 3 месяцев — 18,7 млн тонн (-0,2% г/г). После снижения выпуска в феврале (первое снижение за 10 месяцев), который, кстати, повлиял и на I кв. в целом, металлурги воспряли в марте. У российских сталеваров есть несколько преимуществ: ослабший ₽, внутренний спрос, стабилизация цен на продукцию и завидный кэш на счетах, при этом уже все объявили дивиденды за 2023 г., а кто-то и за I квартал 2024 г. С начала года рост акций сталеваров составил: НЛМК — 30,48%, ММК — 4,89% и Северстали — 34,16%. Почему такой разброс? Давайте разбираться:

🔩 ММК: за I кв. 2024 г. уменьшил производство стали и чугуна, а также у него просели продажи металлопродукции. CAPEX, в I кв. составил — 21,8₽ млрд (+15,5% г/г) и это не предел (по оценке 80-90₽ млрд понадобится за год). FCF снизился до — 7,9₽ млрд (-40,5%), если эмитент вернётся к квартальным выплатам, то с учётом FCF получается 0,7₽ на акцию (1,2% див. доходности). Компания имеет увесистый кэш на депозите (170,2₽ млрд, +5,2% г/г) и отрицательный чистый долг (-95,9₽ млрд), но кто будет себя лишать возможности при такой ставке забирать повышенные %? Как итог СД ММК рекомендовал дивиденды за 2023 г. в размере — 2,752₽ на акцию (див. доходность — 5%), всё в рамках моего прогноза. Из положительного стоит отметить, что ММК ведёт переговоры с ФАС о заключении мирового соглашения и у компании увеличенная дебиторка/запасы сырья (распродадут/получат весомый кэш), но опять же навряд ли див. доходность за 2024 г. будет 2-ой.

🔩 Северсталь: увеличила производство стали и чугуна в I кв. 2024г., но продажи металлопродукции снизила на 11%. FCF в I кв. вырос на 33% г/г до 33,1₽ млрд. Кэш на счетах компании составляет — 403,4₽ млрд (+8% г/г), как вы понимаете чистый долг отрицателен — 238,6₽ млрд. СД Северсталирекомендовал выплатить дивиденды за I кв. 2024 г. — 38,3₽ на одну акцию (див. доходность ~2%). На выплату направят ~97% от FCF, а значит идёт приверженность див. политике и возращение к квартальным выплатам. Так же Северсталь и ФАС договорились о снижении штрафа почти в 10 раз: с 8,7₽ млрд до 900₽ млн.

🔩 НЛМК: у компании отрицательный чистый долг, весомый кэш на счетах, также ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г., помимо этого, растёт дебиторская задолженность, как и запасы, а значит есть, что реализовывать и за что ещё получать плату. Как итог совет директоров компании рекомендовал дивиденды за 2023 г. — 25,43₽ на акцию (11% див. доходности), вы были предупреждены об этом сверх дивиденде и о плановом росте акции. Я уверен, что компания вернётся к квартальным выплатам и также договорится с ФАС о штрафе.

📌 Конъюнктура внутреннего рынка до сих пор остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), поэтому металлурги выплачивают дивиденды за 2023 г., на очереди квартальные, а договорённость с ФАС снизит фин. издержки компаний.

Обновил дивидендный календарь, оставил дивиденды, которые утверждены на май, ведь что? Ведь дивидендный сезон в самом разгаре, вот что. Компании объявляют и выплачивают годовые дивы за весь 2023 год, а также некоторые компании платят за первый квартал 2024.

Считаю по датам последнего дня для покупок и по датам отсечек, поскольку фактические выплаты позже. Не забываем, что на этот год остаются актуальными прогнозы по дивидендам от экспертов:

Кто богатеет на дивидендах, не пропустите новые обзоры. Ну и, собственно, дивидендный календарь на май:

ЛСР LSRG

Купить до: 30 апреля

Реестр: 2 мая

Дивиденд на акцию: 100₽

Дивидендная доходность: 10,61%

ЛСР выплатит рекордные дивиденды, хотя дивдоходность не рекордная, в 2015 году была чуть выше.

ЦМТ ао/ап WTCM/WTCMP

Купить до: 2 мая

Реестр: 3 мая

Дивиденд на акцию: 0,6868₽

Дивидендная доходность: 4,28% (ао) / 5,74% (ап)

Центр Международной Торговли платит одинаково по обычным и префам, но дивдоходность в привилегированных акциях выше.

Банк Санкт-Петербург ао/ап BSPB/BSPBP

Купить до: 3 мая

Реестр: 6 мая

Дивиденд на акцию: 23,37₽ (ао) / 0,22₽ (ап)

Дивидендная доходность: 6,6% (ао) / 0,37% (ап)

Привилегированные акции Банка СПб не дают преимуществ по дивидендам против обычных, даже с точностью до наоборот. В 100 раз меньше.

Пока ждём дивиденды, предлагаю на мой телеграм-канал подписаться.

Банк Приморье PRMB

Купить до: 3 мая

Реестр: 6 мая

Дивиденд на акцию: 2000₽

Дивидендная доходность: 5,15%

Приморье снова радует дивидендами, но не дивдоходностью. С учётом эпизодических пропусков выплат сложно назвать Банк строго ориентированным на дивиденды.

Лукойл LKOH

Купить до: 6 мая

Реестр: 7 мая

Дивиденд на акцию: 498₽

Дивидендная доходность: 6,7%

Про Лукойл можно ничего не говорить. Да, ожидали дивиденд побольше, но всё равно отлично. Тем более, что от одного из новых владельцев Яндекса будет ещё промежуточный в конце года.

ЛЭСК LPSB

Купить до: 7 мая

Реестр: 8 мая

Дивиденд на акцию: 16₽

Дивидендная доходность: 11,43%

Никогда не платил, а тут вдруг заплатит. Просто праздник жизни какой-то от липецких энергетиков.

Мосбиржа MOEX

Купить до: 10 мая

Реестр: 13 мая

Дивиденд на акцию: 17,35₽

Дивидендная доходность: 8,11%

Вот уж кому высокая ключевая ставка в радость, так это Мосбирже. Таких дивидендов ещё не бывало, хотя дивдоходность в 2019 году была выше.

Новабев BELU

Купить до: 10 мая

Реестр: 13 мая

Дивиденд на акцию: 225₽

Дивидендная доходность: 3,87%

Первая рыбка пошла. Белуга продолжает радовать. Напомню, что платит она ежеквартально.

Акрон AKRN

Купить до: 16 мая

Реестр: 19 мая

Дивиденд на акцию: 427₽

Дивидендная доходность: 2,51%

Ну что тут можно сказать? Лучше, чем ничего.

Пермэнергосбыт ао/ап PMSB/PMSBP

Купить до: 23 мая

Реестр: 26 мая

Дивиденд на акцию: 28,4₽

Дивидендная доходность: 10,36% (ао) / 10,2% (ап)

Пермяки радуют рекордными дивидендами. И, что важно, платят регулярно.

Позитив POSI

Купить до: 23 мая

Реестр: 24 мая

Дивиденд на акцию: 51,89₽

Дивидендная доходность: 1,82%

Не смотрите на низкую доходность, ведь Позитив платит несколько раз в год. Без негатива.

НЛМК NLMK

Купить до: 24 мая

Реестр: 27 мая

Дивиденд на акцию: 25,43₽

Дивидендная доходность: 11,13%

Возвращение липецкой дивидендной легенды. Вслед за Северсталью вернулись к выплатам, но заплатят даже раньше.

Таттелеком TTLK

Купить до: 24 мая

Реестр: 27 мая

Дивиденд на акцию: 0,04887₽

Дивидендная доходность: 4,57%

Дивиденд чуть ниже прошлогоднего, но для Таттелекома результат хороший.

КуйбышевАзот ао/ап KAZT/KAZTP

Купить до: 24 мая

Реестр: 27 мая

Дивиденд на акцию: 15₽

Дивидендная доходность: 2,31% (оа) / 2,2 (ап)

Доходность такая грустная, что лучше уж азотного пивка купить.

ЧКПЗ CHKZ

Купить до: 24 мая

Реестр: 27 мая

Дивиденд на акцию: 437₽

Дивидендная доходность: 1,64%

Выбор гурманов. Дивиденды рекордные, но доходность слабая.

Росбанк ROSB

Купить до: 24 мая

Реестр: 27 мая

Дивиденд на акцию: 2,9₽

Дивидендная доходность: 2,27%

Второй год подряд Росбанк выплачивает небольшие дивиденды.

НПО Наука NAUK

Купить до: 27 мая

Реестр: 28 мая

Дивиденд на акцию: 7,2₽

Дивидендная доходность: 1%

Ставшие уже традиционными микродивиденды от Науки тоже на любителя.

РосДорБанк RDRB

Купить до: 27 мая

Реестр: 28 мая

Дивиденд на акцию: 15,85₽

Дивидендная доходность: 7,58%

РосДорБанк из года в год увеличивает выплаты, в этот раз дивиденды вполне ощутимые.

Авангард AVAN

Купить до: 28 мая

Реестр: 29 мая

Дивиденд на акцию: 33,46₽

Дивидендная доходность: 3,47%

Авангард продолжает бомбить дивидендами, первый пошёл. Впрочем, не факт, что в этом году будет суммарно так же круто, как в 2023 (было 14% суммарно).

Алроса ALRS

Купить до: 30 мая

Реестр: 31 мая

Дивиденд на акцию: 2,02₽

Дивидендная доходность: 2,65%

Скромные алмазные бриллианты выплатит и Алроса. Ну вот так вот, санкции же.

Интер РАО IRAO

Купить до: 31 мая

Реестр: 3 июня

Дивиденд на акцию: 0,325999₽

Дивидендная доходность: 7,98%

Интер лидирует в итальянской Серии А, а Интер РАО хоть и не лидирует по дивдоходности в серии дивидендных выплат, но эта выплата будет рекордной и по сумме, и по доходности для компании.

Henderson HNFG

Купить до: 31 мая

Реестр: 3 июня

Дивиденд на акцию: 30₽

Дивидендная доходность: 4,08%

Фэшн-новичок начинает дивидендную историю с выплат за первый квартал 2024 года. Видимо, костюмчик нормально сидит.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

В пятницу ЦБ сохранил ключевую ставку на уровне 16%, как и ожидалось. Однако на этот раз риторика регулятора заметно изменилась, как и его прогнозы по уровню ставки на этот и на следующий год. И отнюдь не в ту сторону, в которую ожидал рынок. Ну и самое странное, после оглашения решения по ключевой ставке произошло резкое падение курса доллара, которое практически до конца дня никак не могло остановиться.

График (H1) курса валют USDRUB_TOM

Строго говоря, падение курса доллара началось значительно раньше пятницы, еще в конце прошлой недели. Но тогда это было нормально, потому что курс ожидаемо корректировался после прорыва ключевой области сопротивления ₽92,5-93. Поэтому перед продолжением роста возврат к линии аптренда, скорее, был вообще обязательным, почему я его и прогнозировал, а вот пробой линии уже несколько изменил ситуацию.

Ранее еще в начале апреля покупалфьючерс на доллар по ₽92 в ожидании прорыва уровня ₽93 вверх, что в итоге и произошло. Этот пробой открывал возможность для развития новой волны роста уже к ₽96, однако курс смог добраться только до ₽94,5, после чего началась коррекция. Откат цены, как уже сказал был вполне уместен для ретеста пробитой области сопротивления сверху. Ранее даже допускалкоррекцию к уровню ₽92,5, но вот никак не ниже. Для скорого развития волны роста необходимо было удержаться выше уровня ₽92,5. Однако в четверг курс довольно легко его пробил.

Закрепление цены ниже ₽92,5 отменяет мой сценарий роста к ₽96 на какое-то время и вообще теоретически может привести к ускорению падения. Но я решил оставаться в длинной позиции в расчете на то, что пробой ₽92,5 может оказаться ложным. Однако в пятницу утром произошел ретест этого уровня снизу, после чего цена сразу откатилась. И вот тут я обратил на это внимание и забеспокоился, поскольку это типичное поведение рынка при развитии дальнейшего снижения. А в чате моего инвестиционного канала сразу началось бурное обсуждение происходящего.

Стало понятно, что все не просто так. И, скорее всего, такая динамика цены может быть связана с заседанием ЦБ, которое уже как раз началось. А значит, возможно, риторика ЦБ изменится в сторону повышения ставки, как и предположил в четверг в своем обзоре по рынку и инфляции. Там подробно объяснил, что если раньше я считал, что ЦБ может начать снижать ставку в третьем квартале 2024 года, то теперь, исходя из последних данных по инфляции, считаю, что снижение, скорее, начнется еще позже.

И вот из пресс-конференции ЦБ мы узнали, что регулятор повысил прогноз среднегодовой ключевой ставки на 2024 и 2025 годы и готов удерживать ставку на высоких уровнях столько времени, сколько потребуется для устойчивого возвращения инфляции к цели. ЦБ повысил среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16% на этот год и с 8-10% до 10-12% на следующий.

А это значит, что регулятор видит растущие инфляционные риски. И хоть он пока и не повышает ставку (он лишь сказал, что это возможно), но намерен держать её на уровне 16% дольше, чем прогнозировал ранее. Более того, ЦБ ясно дал понять, что снижения ставки в этом году вообще может не быть! А ведь это именно то, о чем я много раз предупреждал ранее. Рынок зря надеется на скорое снижение ставки, к тому же, не исключено даже ее повышение, ведь 16% явно недостаточно для того, чтобы вернуть инфляцию к таргету в 4%. Так что можно вообще смело забыть о снижении ставки в этом году.

Ну а что же курс доллара? В итоге я решил на всякий случай закрыть свою позицию по стопу на пробое ₽92, что оказалось правильным решением, ведь после этого падение цены резко ускорилось и достигло ₽91,25. Из графика видно, что обвал курса остановил уровень ₽91,4, который является следующей поддержкой цены. Возле него я и закупил снова доллар, после чего начался отскок.

И как видите, падение остановилось, и теперь курс начал отскок к ₽92,5-93. Но получается, что мы снова вернулись в диапазон ₽88-93, а значит, ждать быстрого роста и пробоя ₽93 пока не стоит. Однако сейчас, главное, чтобы курс удержался выше ₽91, потому что снижение цены ниже этого значения может вообще радикально изменить ситуацию с курсом. Это крайне маловероятно, но после такого упорного падения кажется, что под ним есть какие-то серьезные фундаментальные причины, которые меняют расклад на рынке.

На что здесь стоит обратить внимание? Все это падение ниже ₽92,5 очень похоже на манипуляцию. Даже чисто статистически его здесь не должно быть. Мы наблюдали аж восемь дней подряд упорного падения курса — такого просто не бывает в нормальных условиях. Такого даже не было в конце прошлого года, когда курс двигался четко в нисходящем тренде и затяжные падения в нем были уместны. Но даже тогда не было ничего подобного!

А сейчас курс и вовсе полностью построил глобальный аптренд. То есть явных причин для развития такого упорного падения просто не было. Можно, конечно, попытаться объяснить его слухами о решении продлить обязательную продажу валютной выручки, но на тот момент это были лишь слухи, к тому же без конкретики. И даже риторика ЦБ не должна была привести к такому падению хотя бы потому, что рынок акций одновременно не так уж и сильно снизился.

Поэтому практически очевидно, что это была хорошо спланированная манипуляция по выбиванию позиций покупателей, которые накапливались последние месяцы. И особенно тех, кто закупался после пробоя ₽93. И ведь я не просто так покупал именно до пробоя этого уровня по ₽92, а потом обращал внимание, что это была последняя безопасная точка для покупки валюты на тот момент. И говорил так именно потому, что выше этого значения покупать уже было небезопасно, что мы в итоге и увидели.

Кто-то явно рассчитывал на массовый закуп валюты (многие же экономисты прогнозировали обвал рубля после выборов) после выхода из боковика ₽88-93 в расчете на то, чтобы потом эти позиции выбить по стопам. И у него это прекрасно получилось. Ну и главное, подобная манипуляция, скорее всего, была проведена из расчета на то, чтобы потом взлететь туда, куда и нужно было изначально, к ₽98-100, но уже без лишних пассажиров.

Поэтому свой прогноз на рост пока сохраняю, однако теперь он будет не таким быстрым, как ожидал изначально. Сперва нужно вернуться выше уровня ₽92,5, а затем построить новый аптренд, чтобы уже в рамках него начать движение к ₽96. И будет это уже, скорее, после майских праздников.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, должен заметить, что уже давно не видел на курсе доллара такие жесткие нарушения теханализа. Особенно это неожиданно после нескольких месяцев практически идеально предсказуемых движений. И, уверен, что это не просто так.

Можно бесконечно смотреть на огонь, воду и как укрепляется рубль. А ещё вдыхать аромат шашлыка на майских праздниках. Как раз к первомаю рубль укрепился, индекс уже собрал чемоданы и умотал на отдых, халвинг не помог биткоину. Дивидендами просто заваливают, прошло IPO МТС Банка, вышло много новых выпусков облигаций, а я пополнил портфель новыми активами и рассказал о самом интересном, что произошло за неделю.

Это традиционный еженедельный дайджест, который выходит в моём телеграм-канале, на который приглашаю обязательно подписаться, чтобы ничего не пропускать, там много интересного.

Укрепление рубля

Надо платить налоги, а значит продавать валюту. Курс изменился с 93,15 до 92,39 рубля за доллар. Можно пользоваться.

Индекс укрепился выше важной отметки в 3 450 и решил сходить в отпуск, начался он ещё до майских праздников. Снижение за неделю с 3 469 до 3 452 пунктов. А вот долларовый РТС вырос — с 1 173 до 1 188. Рубль-то укрепился к доллару.

Начинается главный дивидендный сезон года, апрель традиционно двигает цены вверх, в мае и июне инвесторов начнут заваливать деньгами по-взрослому.

Дивиденды

Очень активная была неделя по дивидендам, всех и не перечислить. Сбер (10,74%), ММК (5%), МТС (11,29%), Уралсиб (12%), ТМК (4,3%), Европлан (2,4%), Татнефть (3,5%) — это только мейнстрим. Дивидендный календарь традиционно заполняется до краёв с мая по конец июля.

Крупнейшие объявленные дивиденды:

Напоминаю о том, что есть мнения экспертов по дивидендам, смотрите:

Кто богатеет на дивидендах, не пропустите новые обзоры.

Новые облигации

Наконец-то можно немного отдохнуть от размещений, которых было очень много в апреле, и подумать про шашлык. Под конец месяца темпы снизились.

Разместились/собрали заявки: ОРГ, Элемент, ПКБ, С-Принт, Новабев, Ресо-Лизинг, Центр-Инвест, МТС Банк, Автоотдел и другие. Я участвовал в размещениях ОРГ, Элемента и Новабев.

На очереди: ЕвроСибЭнерго CNY, Акрон CNY, Евраз. Пока перерыв, но скоро будет много интересных выпусков, не пропустите.

Индекс RGBI снова пошёл на дно. Снижение с 114,81 до 113,96. Набиуллина сказала, что до конца года ставка может остаться 16%.

Халвинг не помог

Эксперты говорили, что после халвинга биткоин попрёт на ракете вверх. Как-то нет. Крипта продолжает потихоньку дешеветь. Мой криптопортфель существенно просел, но это хорошо. Покупать крипту приятнее по более низким ценам.

IPO МТС Банка

Успешно прошло IPO МТС Банка. Банк в ходе IPO привлёк 11,5 млрд рублей, собрав рекордное число заявок — более 200 000. Как я и полагал, переподписка была раз в 20, даже больше. Я получил 4%. Продал сразу же, потому что мне другие банки нравятся больше. Сильного апсайда не случилось, да и тот, что был, растворился. Но рано или поздно пойдёт вверх, обязательно. Банк-то неплохой. Но майские шашлыки лучше.

Минфин Бельгии отказался признать силу указа Путина об обмене активами

А до этого и Люксембург сказал, что ничего не признает. Ну вот и обменялись Парам-парам-пам-пиу. Или нет? Инвестпалата говорит, что это всё фигня, так что обмен произойдёт.

Ключевая ставка осталась 16%

Событие, вроде бы, значимое, но так-то уже привыкли к 16%. Подробно о том, что нас ждёт, я писал в отдельном большом посте.

Недвижимость дорожает, а спрос низкий

Продолжаю считать квадратные метры. А они всё дорожают и дорожают. Большой пост тут. Ждём лета, когда будет понятнее ситуация с льготными и адресными ипотеками. Копим деньги.

Что ещё?

Акции Уралсиба взлетели на 20% и обновили исторический максимум. Санация закончилась, начался дивидендный дождь.

Сильно отчитался ЮГК. Золото блестит, дорожает, золотодобытчики в золотом шоколаде. Отлично отчитались Лента и РусАгро.

ФосАгро отложила принятие решения о выплате дивидендов.

Минфин не поддержал идею освобождения от НДФЛ дивидендов на ИИС. Ну и зря.

ЦБ Турции сохранил ставку на максимуме с 2002 года — 50%.

Arenadata хочет привлечь на IPO до 5 млрд рублей до конца года. Интересная компания.

Расписки ЦИАН подорожали на новости о редомициляции в Россию. Пора домой, а то придётся как с X5 — принудительно.

Фонды для Ethereum переносят, а приток денег в фонды на биткоин иссяк.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

В этом биржевом обзоре я кратко изложил своё мнение по наиболее популярным акциям на российском рынке, которые, скорее всего, есть в ваших портфелях, и какие наиболее вероятные движения по анализируемым бумагам стоит ждать в ближайшие недели.

Сбербанк

График (H4) акций Сбербанка

На днях стало известно, что в I квартале 2024 года банк увеличил чистую прибыль на 11,3%, до ₽397,4 млрд, что соответствует ожиданиям. Думаю, к настоящему моменту акция уже исчерпала рост. Локально цена находится у верхней границы растущего канала около ₽310. Уже почти месяц акция торгуется в узком диапазоне, за исключением начала этой недели, когда цена вдруг резко подскочила до ₽316, а после быстро упала почти до ₽306 на новостях о рекомендации дивидендов в размере ₽33,3 на акцию, как и ожидалось еще в прошлом году. Однако в понедельник инвесторы почему-то подумали, что выплатить могут больше, из-за чего и взлетела цена, но так как это предположение оказалось неверным, акцию уже на следующий день быстро распродали. По сути, это было просто выбивание коротких позиций, о чем я подробно рассказывал в отдельной статье на этой неделе. Ожидаю, что цена в ближайшие недели снизится к уровню ₽293. Стоит заметить, что пробой этой поддержки уже может привести к усилению коррекции, как минимум, до ₽270.

По итогам 2023 года будет выплачено около ₽750 млрд в виде дивидендов. Доходность при текущей цене — 10,6%. Закрытие реестра акционеров состоится 11 июля.

Газпром

График (D1) акций Газпрома

Ну, тут всё без изменений уже много месяцев. Цена колеблется в диапазоне ₽158-168 и, видимо, пока в нем и будет оставаться. Еще месяц назад подробно разбирал Газпром, где сделал такие же выводы. На данный момент каких-то явных предпосылок к изменению цены в ту или иную сторону я не наблюдаю. Рост стоит ожидать только после пробоя ₽168. Про размер дивидендов, если, конечно, они вообще будут, пока ничего не известно.

Лукойл

График (H4) акций Лукойла

Здесь ситуация похожа на Сбербанк. Еще ранее в феврале я прогнозировал рост Лукойла к цели ₽7600-7700, и в итоге к ней он и пришел, и даже превысил ее. Сейчас цена также, как у Сбербанка, находится возле границы растущего канала уже несколько недель, и, думаю, в ближайшие дни примерно от ₽8000 более вероятно развитие коррекции цены к ₽7600. На днях стало известно, что чистая прибыль компании в I квартале 2024 года составила ₽89,9 млрд против ₽104,3 млрд годом ранее, то есть уменьшилась почти на 14%.

Напоминаю, что 7 мая состоится закрытие реестра акционеров на получение дивидендов за 2023 год в размере ₽498 на одну акцию.

Яндекс

График (D1) акций Яндекса

После того, как цена пробила уровень сопротивления ₽2700 в конце января, начался просто бешеный рост этой акции, который продолжается до сих пор. И не без повода. По итогам I квартала 2024 года выручка выросла на 40% г/г (228,31 млрд), а скорректированная чистая прибыль — на 164% г/г (21,57 млрд). Но, думаю, акция уже достигла все цели отскока, к которым стоило добраться после обвала в 2022 году. Последней является уровень ₽4360. Пока акция находится в упорном аптренде, и разворот вниз не наблюдается, однако в ближайший месяц я ожидаю возврат к уровню ₽3800. Покупать сейчас уже небезопасно.

ГМК Норникель

График (D1) акций ГМК Норникеля

Тут все совсем не так радужно. Акция так и не восстановилась после провала в 2022 году, и пока перспектив для восстановления не видно, особенно после введения новых санкций, о чем я ранее писал в новостной рубрике. Даже недавний сплит (дробление) акций не увеличил спрос на них. Глобально тренд остается нисходящий, и пока более вероятно ожидать снижение к уровню ₽143,5.

Роснефть

График (D1) акций Роснефти

Эта акция, в целом, с января находится в узком боковике ₽565-595. Какой-то явной динамики здесь нет, а в среднесрочной перспективе после роста в 2023 году аж на 65% вполне реально увидеть развитие коррекции. Однако сейчас при удержании цены выше ₽570 более вероятно развитие небольшой волны роста ближе к ₽625.

Татнефть

График (D1) акций Татнефти

Эта акция упорно растет без значительных коррекций еще с марта 2023 года. В результате чего за год ее рост составил аж 144%! И всё это время она росла четко вдоль восходящего тренда, пока в середине марта этого года не произошел её пробой. В апреле же цена успешно ретестнула эту трендовую около ₽740, что говорит о высокой вероятности развития коррекции в ближайшие недели к уровню ₽650.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Собственно, это все, что я хотел рассказать. Спасибо, что дочитали. Если понравился обзор, поставьте пожалуйста лайк! Всем удачи и профита!

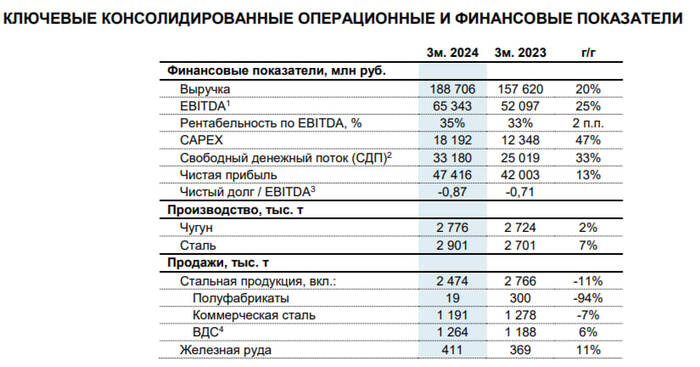

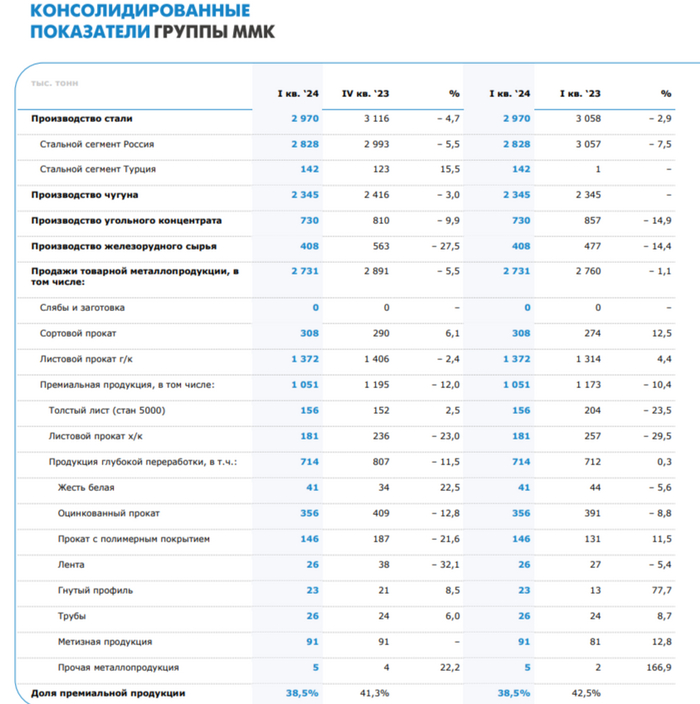

🔩 ММКпредставил нам операционные и финансовые результаты за I квартал 2024 г. В данном отчёте присутствуют интересные моменты, которые в очередной раз убедили меня, что переложившись из ММК в НЛМК, я сделал правильный. Давайте для начала рассмотрим основные данные:

▪️ Выручка: 192,9₽ млрд (+25,5% г/г)

▪️ Чистая прибыль: 27,7₽ млрд (+20,5% г/г)

▪️ EBITDA: 42,1₽ млрд (+27,8% г/г)

💬 Для начала давайте рассмотрим операционные результаты. Производство стали снизилось относительно прошлого года из-за ремонтов в прокатном отделе (-2,9% г/г, производство в Турции восстановилось), производство же чугуна снизилось относительно IV кв. 2023 г. из-за кап. ремонта доменной печи №8 (-3% кв/кв). Как вы понимаете, продажи металлопродукции сократились, как к кварталу (-5,5% г/г), так и к году (-1,1% кв/кв), но главное то, что сократились продажи премиальной продукции (-10,4% г/г, -12% кв/кв, из-за снижения производства х/к проката), а её доля в портфеле продаж уменьшилась до 38,5%. В общем, это ещё отслеживалось по отчётам WSA.

💬 Выручка увеличилась в связи с ростом цен на продукцию (инфляция и курс $), EBITDA тоже подросла, но вот рентабельность составила — 21,8%, тогда как во II полугодии 2023 г. составляла 26%. Смею предположить, что на это повлияло сокращение продаж премиальной продукции и ростом затрат на основные сырьевые ресурсы.

💬 Чистая прибыль увеличилась благодаря операционной прибыли (+ 20,7% г/г) и лучшей разницы финансовых доходов/расходов (% по кредитам уменьшается из-за сокращения долга, а % по депозитам растут из-за роста кубышки). Отмечу, что расходы на оплату труда знатно увеличились — 21,4 млрд (+31,2% г/г).

💬 Кэш на счетах продолжает нарастать — 170,2₽ млрд (+5,2% г/г). Как вы можете понять, чистый долг отрицательный 95,9₽ млрд (долг ММК составил 74,3₽ млрд на I кв., снизившись по сравнению с предыдущим годом), при этом коэффициент чистый долг/EBITDA находится на уровне –0,47x.

💬 Денежные средства полученные от операционной деятельности составили — 23,5₽ млрд (-23,5% г/г), снижение произошло из-за, что по дебиторки отдали меньше, чем в прошлом году (4 млрд₽ в этом году, 10₽ млрд в прошлом) и повышенного налога (+137% г/г). В 2024 г. ожидается высокий CAPEX, в I кв. он уже составил — 21,8 млрд (+15,5% г/г). Из этого следует, что FCF снизился — 7,9₽ млрд (-40,5%), а это уже напрямую влияет на дивидендные выплаты.

💬 Див. политика компании предполагает — "выплата дивидендов, как правило, будет составлять не менее 100% FCF, если отношение чистого долга к EBITDA < 1", если эмитент вернётся к квартальным выплатам, то с учётом FCF получается 0,7₽ на акцию (1,2% див. доходности). Напомню, что за 2023 г. может выйти — 2,75₽ на акцию (див. доходность — 4,8%, что крайне мало), конечно, компания может увеличить эту выплату (за 2022 г. FCF + есть свободные средства), но не думаю, что это будет аховая сумма (4-5₽ на акцию, всё равно не двухзначная дивидендная доходность). Ждать осталось недолго, Рашников заявил, что скоро они определятся с дивидендами.

💬 ММК ведёт переговоры с ФАС о заключении мирового соглашения, значит, с FCF уйдёт меньшая доля средств (позитив для дивидендов). Северсталь уже договорилась о снижении и сократила, почти в 10 раз штраф.

📌 Итак, ММК увеличил свои фин. показатели, но именно FCF является основой для выплаты дивидендов, а в этом году на CAPEX пойдут нехилые суммы. Компания выбрала инвестиции, а не повышенные див. выплаты, да она может взять кэш с депозитов, но кто будет себя лишать возможности при такой ставке забирать повышенные %? Да и компания всегда направляла меньшие суммы на дивиденды, в отличие от НЛМК или Северстали. Как вы можете заметит. див. доходность не будет в двухзначной, при этом II полугодие под вопросом, ибо там стабилизовался курс/цены, может и не быть драйверов для роста.

Дисциплина и мотивация — две стороны одной медали. Они так похожи, что их часто не различают. Но все-таки разница есть. Разбираемся, как поменять профессию, выучить английский и подкачаться к лету, даже если нет мотивации.

«Где вы видите себя через пять лет?», или что такое мотивация

Мотивация— активное состояние психики, побуждающее человека действовать. Как раз с нее и начинается дорога к большой цели. Например, вы хотите поменять профессию, научиться кодить и зарабатывать больше, чем сейчас. Уже даже представляете, что через пять лет работаете удаленно или реализуете свой проект, который вам очень нравится.

Картинка, которую вы рисуете в голове, — это ваша цель. И вам очень хочется как можно скорее ее добиться. Когда загораешься идеей, кажется, что готов свернуть горы. Составляешь план, ищешь источники, записываешься на курсы.

Но между тем, что есть сейчас, и тем, что будет через пять лет, лежат… пять лет. И все эти годы придется делать что-то трудное, тяжелое, новое. Вы пропустите пару занятий, потом еще… И вот вы уже думаете, что IT — «это не мое».

Почему мы теряем мотивацию и при чем тут дофамин

Четкого ответа нет, потому что психология — не точная наука. Но многие исследователи связывают мотивацию с химическими процессами внутри тела.

Наше поведение во многом зависит от нейромедиаторов — это вещества, которые помогают нервной системе работать. Дофамин — одно из таких веществ, которое связано с системой наших устремлений.

Допустим, вы хотите две простые вещи:

пить;

пойти выпить чашку воды.

Ваш мозг обеспечивает низкий уровень дофамина, чтобы дать вам мотивацию подойти к кувшину. Когда вы пьете воду, ваш мозг вознаграждает вас повышенным выбросом дофамина, что приводит к приятным ощущениям. Ваш мозг понял: «Пить воду приятно».

Если вы поставили себе большую цель, работаете над ней, а она кажется все такой же далекой, мозг не получает свою порцию радости. И вот уже картинка будущего на удаленке тускнеет и не кажется суперпривлекательной. Мозг привыкает к одному и тому же стимулу и постепенно перестает откликаться на него. Причем с той же интенсивностью, что и в начале пути.

Иногда мы просто выбираем неправильную дорогу к нашей мечте. Например, не ту профессию в сфере IT, которая лучше всего соответствует вашим талантам. У Яндекс Практикума есть бесплатный профориентационный тест, который поможет определиться с направлением для обучения. Его подготовили при участии методистов МГУ.

Есть еще и такое явление, как дофаминовая ловушка

Когда мы думаем о чем-то хорошем, мозг может получить дофамин только от созерцания приятной картинки. Не обязательно самому стоять на берегу океана, если можно посмотреть, как это делает герой фильма или воображаемый персонаж в вашей голове. И если постоянно представлять себе прекрасное будущее в деталях, это приводит к тому, что мы «подсаживаемся» на приятные фантазии, не делая ничего для их реализации.

Но после получения удовольствия уровень дофамина обязательно падает. И если все время искать выход в фантазиях, то есть риск оказаться в дофаминовой яме — ситуации, когда уровень нейромедиатора просто не успевает восстанавливаться. Как объясняет исследователь Калифорнийского университета в Коннектикуте Джон Саламоне, «постоянно низкий уровень дофамина снижает вероятность того, что люди будут работать над чем-то».

Что делать, если с мотивацией появились проблемы

Невозможно всегда быть мотивированным — рано или поздно уровень дофамина снизится. Самая опасная ошибка, которую мы часто допускаем — отложить дела и ждать, пока появится вдохновение.

Онлайн-курсы Яндекс Практикума рассчитаны на то, что вы сможете совмещать учебу и работу. В программе каждого курса указано, сколько часов в неделю нужно уделить обучению, чтобы освоить все знания. Просто «посидеть на выходных» за занятиями не получится, ведь после учебы студенты должны стать востребованными специалистами. Это непросто, но результат того стоит — более 10 тысяч выпускников уже нашли новую работу.

Тут в дело вступает совершенно другая сила, которая помогает добиваться целей — дисциплина. То есть способность работать, даже когда не очень хочется.

Умение контролировать свои действия вне зависимости от эмоций — это действительно залог успеха. Гипотезу подтверждает известный «Зефирный эксперимент» и многие другие наблюдения.

Что за зефирный эксперимент

Психолог Уолтер Мишель исследовал самоконтроль у детей с помощью теста. Дошкольникам показывали тарелку с зефиром и оставляли один на один с угощением. Но сначала объясняли правила: если ребенок подождет, пока в комнату вернется взрослый, то ему дадут две зефирки. Если не удержится и съест вкусняшку, то вторую не дадут.

Результаты были разными, но спустя почти 40 лет ученые провели исследование среди выросших детей, которые участвовали в эксперименте. Те, кто в детстве мог противостоять искушению немедленно съесть зефир, выросли более организованными и успешными людьми: с финансовой подушкой, образованием и семьей.

Плохие новости: самоконтроль, по версии некоторых исследователей, — это тоже ресурс, запас которого ограничен. Хорошие новости: чем чаще мы тренируем дисциплину, тем сильнее укрепляем ее в себе.

Как начать что-то делать, когда ничего не хочется

Есть несколько простых психологических трюков, которые помогут обмануть мотивационную ловушку, и одна сложная (но действенная) система, помогающая выработать полезные привычки.

Начнем с трюков:

Подумайте, что вовсе не обязательно испытывать удовольствие от каждой секунды вашей работы или учебы. Наоборот, мало кому нравится заниматься чем-то сложным. Так что ждать порыва вдохновения вовсе не нужно.

Если нет настроения, разрешите себе сделать работу или задание плохо, «на троечку» или даже «двоечку». Это лучше, чем вообще не сделать.

Поставьте будильник на 20 минут. И пообещайте себе, что когда он зазвонит, сможете отвлечься и заняться чем-то другим. За это время у вас получится либо втянуться в процесс, либо сделать хоть что-то.

Уберите подальше смартфон, еду, телевизор и все, что может вас отвлечь.

Эти приемы можно использовать во время обучения, чтобы подтолкнуть себя к занятиям, если пропало настроение. Мы в Яндекс Практикуме со своей стороны стараемся, чтобы студенты сохраняли мотивацию и интерес во время онлайн-курсов: теорию дополняем практикой с реальными кейсами, проводим вебинары.

Как выработать привычку учиться (или делать что-нибудь еще полезное)

Дисциплина — это сложно, если каждый день вы делаете выбор. Например, изучить новую тему или завалиться смотреть сериал; пойти на прогулку или залипнуть в соцсетях.

Но если пропускать стадию принятия решений, то любое дело дается проще. Мы не принимаем решений, когда что-то входит у нас в привычку. Мы просто берем и делаем, не задумываясь, стоит ли начинать.

Петля привычки — это механизм, по которому мы совершает действия автоматически, неосознанно. Когда при стрессе мы тянемся к печенькам, и когда утром в непогоду спортсмены встают на пробежку, в наших головах действуют одинаковые механизмы.

Петля привычки строится из:

триггера — момента, когда запускается привычка;

привычного действия — самого процесса;

награды — удовольствия, которое мы получаем после действия.

Представим себе любую привычку. Например, как мы чистим зубы на ночь. Триггер — это желание пойти спать, и мы сначала идем умываться. Привычное действие — это чистка зубов. Награда — ощущение свежести и мягкая подушка.

Или еще пример: привычка заедать стресс. Триггер — любая неприятная ситуация и волнение. Привычное действие — еда. Награда — приятный вкус и кратковременное успокоение.

Чтобы сформировать себе любую привычку, нужно только найти все компоненты петли. Например, триггер — напоминание или будильник, привычное действие — выполнение задания, награда — что угодно, что вам нравится: серия сериала или похвала наставника.

Теперь вы знаете больше о том, как сохранить мотивацию — теперь опробуйте эти советы в деле! Научитесь, наконец, играть на гитаре, изучите иностранный язык — или выберите и освойте IT-профессию с Яндекс Практикумом!

Да, путь не будет легким. Но у каждого нашего студента есть мощная поддержка наставников и комьюнити. Преподаватели готовы отвечать на вопросы, оставлять комментарии к работам, разбирать ошибки. А ближе к завершению курса вам помогут оформить привлекательное резюме, добавить в портфолио учебные проекты, подготовиться к собеседованию и найти работу.