Выездные проверки 2020 пандемийного года. Критерии назначения выездной проверки. Чем поможет 1С Бухгалтерия?

А помните было время, когда «мы сидели дома» и ходили в масках? Эх, в том «далеком 2020», как только не била пандемия по экономике страны и бизнесу в частности! Не все, как говорится, вынесли удар. Но многие устояли. Кто-то ценой экономической смекалочки, назовем это так.

Заканчивается 2023 год, в котором у налоговиков и вас еще есть шанс. У них - назначить выездную проверку за 2020. У вас – оценить свои риски, сдать уточненные декларации до ее назначения или подготовиться отстаивать свои права.

В случае подачи уточненок риски проверки значительно снижаются. Как и возможность доначислений, пеней и штрафов. Конечно, если на то есть веские причины.

Напоминаю, выездные проверки назначаются за 3-летний период, предшествующий году назначения (п.4 ст. 89 НК). В случае ее инициации проверять будут 2020, 2021, 2022.

Кого будут проверять в 1 очередь? Конечно, организации с многочисленными разрывами по НДС, не проходившие выездных проверок. Программа налоговиков АСК-НДС работает отменно, а налоговики отличаются острой памятью и тягой к премиям (зависят от пополнения бюджета).

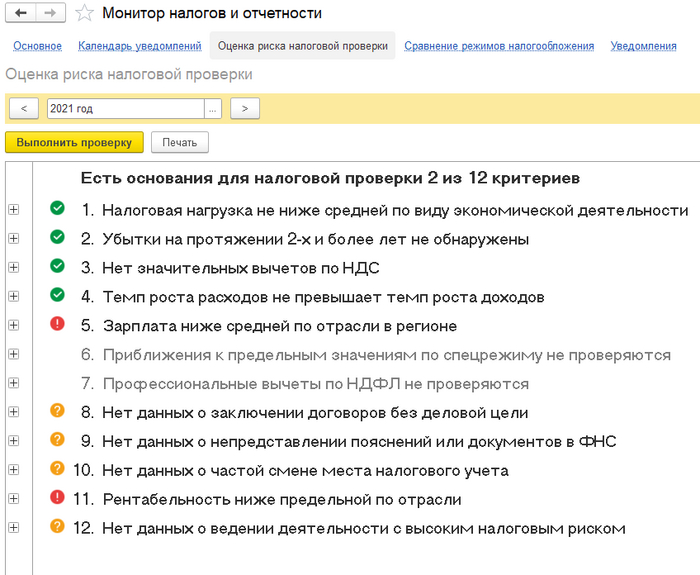

НДС – не единственный показатель для проверки. Существует 12 критериев, оценивая которые налоговики могут ее назначить.

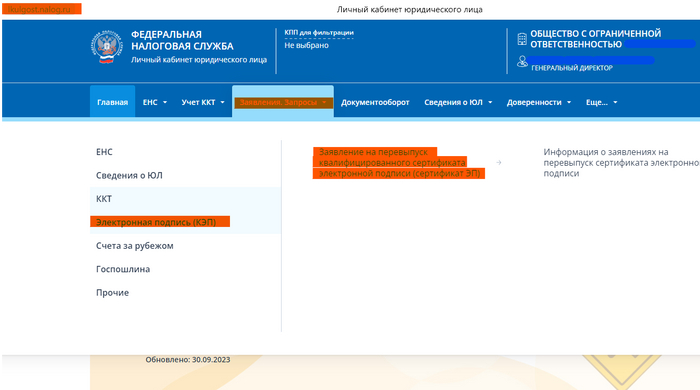

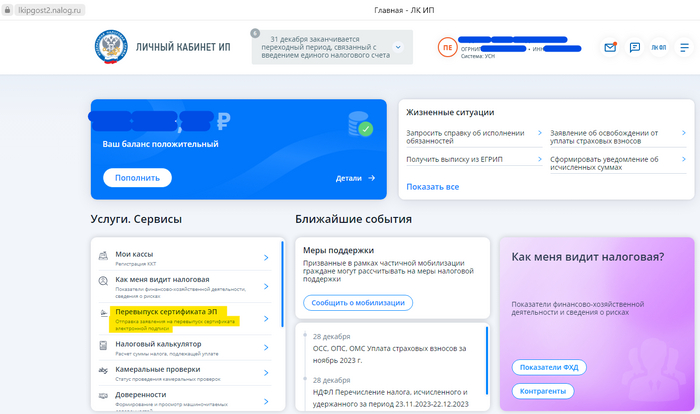

Кстати, в программе 1С Бухгалтерия есть возможность оценить риски по 12 критериям за любой период. Раздел «Руководителю» - «Монитор налогов и отчетности» - «Оценка риска налоговой проверки».

Критерии назначения выездных проверок:

Низкая налоговая нагрузка по вашему виду деятельности

Убытки в течение 2-х и более лет (в налоговой и бухгалтерской отчетности)

Среднемесячная зарплата работников не дотягивает до региональных показателей

Рост расходов выше роста доходов

Вычеты по НДС свыше 89%

Перерегистрация в другие налоговые

Договора с посредниками (перекупщиками), без которых можно обойтись

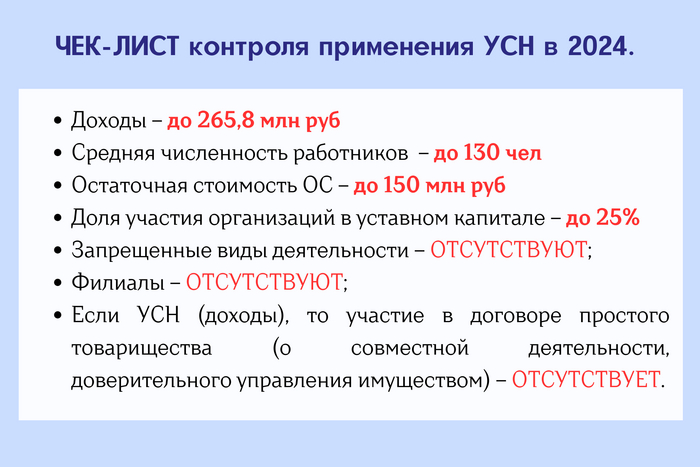

Спецрежимники, приближающиеся к предельным значениям лимитов (например, доход УСН)

Расходы ИП приближаются к доходам (профессиональные вычеты по НДФЛ выше 83%)

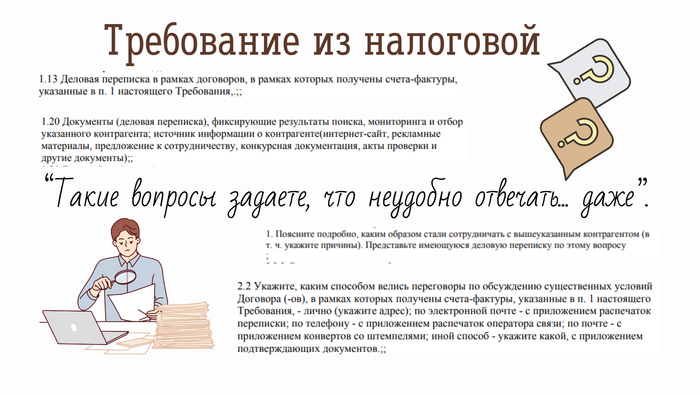

Игнорирование налоговых требований (не предоставление запрашиваемых документов и пояснений)

Рентабельность ниже 90% от средней по виду деятельности

Вид деятельности с высоким налоговым риском (серые схемы, сотрудничество с фирмами-однодневками и т.д.)

Чем больше критериев нарушено – тем выше риск выездной проверки.

Критерии проверки в 1С Бухгалтерия.

Рекомендую компаниям и предпринимателям взвесить все «за» и «против», оценить риски и подготовиться к любому повороту событий.

Поднимите и изучите отчетность и ключевые договора прошлых лет.

Обсудите показатели с бухгалтером и юристом.

Если есть сомнения в учете и состоянии/наличии первичных документов – пригласите стороннего аудитора и организуйте мини-проверку.

Оцените сомнительность сделок, последствия их обнаружения.

Насколько значительными могут быть потери? Зависят от возможных доначислений. Сделать расчет возможных недоимок, пеней и штрафов может бухгалтер.

Какие шансы отстоять свою позицию в суде?

Не приведет ли проверка к блокировке расчетных счетов и остановке бизнеса?

Мои рекомендации относятся, конечно, не только к 2020, но и последующим годам. Ведь в 2024 выездные также будут назначаться, но уже для проверки 2021, 2022 и 2023 годов.

Список возможных штрафов после проверки, как на фирму, так и на должностных лиц, довольно внушительный. Особого внимания заслуживают:

20% от неуплаченной суммы налога (взноса, сбора);

40% от неуплаченной суммы налога (взноса, сбора) при умышленном деянии.

И главное, не подпадаете ли вы как руководитель под уголовную ответственность (умышленный или халатный характер действий и причинение государству ущерба в крупных или особо крупных размерах)?

В общем, проверки были, есть и будут. От них не убежишь. Или убежишь? Надо трезво оценивать ситуацию и свои шансы «на побег».

Почему-то вспомнился диалог Юрия Деточкина и автоинспектора из «Берегись автомобиля»:

— А ты почему убегал?

— Привычка. Ты догоняешь — я убегаю. А ты почему догонял?

— И у меня привычка.

Подписывайтесь на мой телеграмм! )