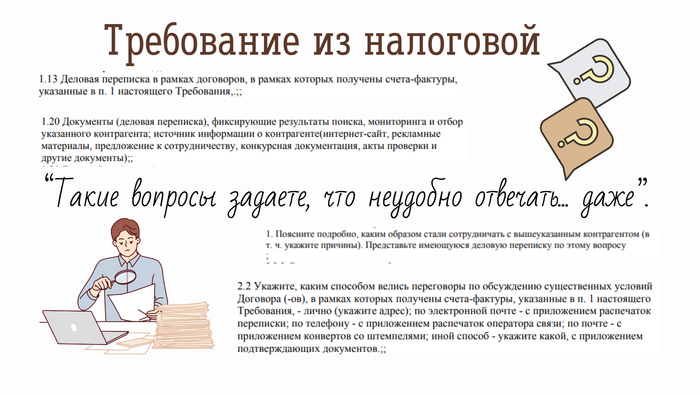

Требование из налоговой. Как отвечать чрезмерно любопытным налоговикам? Варианты ответов на щепетильные вопросы

Должная осмотрительность при выборе партнера становится все более актуальной. Споры с налоговиками по «сомнительным», на их взгляд, сделкам приняли массовый характер. Разрывы в цепочках по НДС – это вообще камень преткновения.

Инспекторы шлют требования на 3-4 листах, в которых запрашивают документы и информацию о сделках и контрагентах. Помимо внушительного списка документов, хотят знать буквально всю подноготную. Где нашли, кто рекомендовал, при каких обстоятельствах «произошло знакомство», кто и где «назначил первое свидание» с партнером?

Требуют предъявить адреса, явки, пароли, телефоны, ФИО руководителей и исполнителей. А еще, очень просят прислать сканы ВСЕЙ переписки! Хотя, как же так? Это ж неприлично, чужие письма читать! Ан нет, говорят они, переписка деловая – вынь да положь!

Изобретательность и любознательность налоргов* не знает границ. Такое впечатление, что у них проходит конкурс на самый изощренный запрос и самый нелепый вопрос.

На ум всплывает фраза Фрунзика Мкртчяна «Такие вопросы задаете, что неудобно отвечать… даже».

Если перейти на серьезные рельсы, то надо ли удовлетворять все их интересы и зачем? И что отвечать?

Мой подход в этом вопросе: главное – не навреди (себе и фирме)!

Во-первых, игнорировать требование точно не надо. Так и на штраф можно нарваться.

Возможно, ответы удовлетворят налоговиков, и они переключатся на кого-то другого из разорванной цепочки (при прочих благоприятных для вас обстоятельствах).

Если дойдет до суда, ваши ответы будут учитываться «при вынесении приговора». В досудебном разбирательстве вы были контактны и искренни, ведь вам нечего скрывать. У вас прозрачный бизнес и вы законопослушный гражданин. Короче, «Сережа молодец!».

Во-вторых, дать ответы на все вопросы, даже неадекватные. На адекватные (по документам и сделке) - по существу, но лаконично, без фанатизма. Краткость – сестра таланта.

На какие-то вопросы ответить формально, например, «по п.1.15- 1.25, 2.4-2.8….. информация отсутствует». Отписаться по всем пунктам.

Примеры ответов на некоторые вопросы:

«Для исполнения договоров и при отсутствии подрядчиков на рынке Москвы было решено привлечь подрядчиков из других регионов. Поиск подрядчиков велся в сети Интернет, по размещенным объявлениям».

«Инициатором заключения договоров является генеральный директор нашей (их) организации. Цель заключения договоров – закупка оборудования для дальнейшего использования в процессе хозяйственно-экономической деятельности».

«Переговоры и подписание договора проходили по нашему (их) юридическому адресу».

«Деловая переписка велась посредством интернет-приложений, привязанных к телефону руководителя. Архив переписки длительное время не хранится и регулярно удаляется с целью освобождения памяти телефона».

«Деловая переписка велась через мессенджеры путем телефонной связи, а также через корпоративную электронную почту. Архив запрашиваемого периода не сохранился по причине срока давности и большого объема почты. Наша организация ведет обширную переписку с контрагентами, хранить огромный архив входящих/исходящих документов нет технических возможностей».

«Проверка добросовестности Поставщика проводилась в соответствии с Регламентом проверки контрагентов. Через Интернет-ресурс Rusprofile, посредством изучения выписки ЕГРЮЛ и правоустанавливающих документов. Мониторинг в поисковых системах (Интернет-ресурсах) на предмет благонадежности поставщика не показал отрицательных данных. Решение о заключении договора было принято с учетом результатов проверки контрагента и его согласия работать с пост оплатой. В подписанном договоре содержится пункт о налоговой оговорке».

Или более развернуто, если проверка касается ключевого контрагента, крупной сделки.

«Перед заключением договора с ООО «ПОСТАВЩИК» проводилась проверка на благонадежность, в том числе:

собрана и проанализирована информация из открытых источников интернета: на наличие судебных дел, задолженностей по уплате налогов и взысканий, контактные данные, выписка из ЕГРЮЛ;

проверка нахождения ООО «ПОСТАВЩИК» по юридическому адресу осуществлялась на основании представленных документов, информации из ресурсов СБИС и Rusprofile, личного посещения офиса;

проведена проверка представленных учредительных документов, бухгалтерской отчетности за предыдущие отчетные периоды, договора аренды на офисное помещение;

осуществлена проверка с помощью ресурсов СБИС и Rusprofile, согласно которым ООО «ПОСТАВЩИК» имеет высокие оценки надежности».

«Предоставляем всю имеющуюся документацию по запрашиваемым договорам и периоду. Не предоставление каких-либо документов означает отсутствие обязанности и необходимости их формирования и/или наличия».

В-третьих, сканы деловой переписки вы предоставлять не обязаны. Но бывают ситуации, когда сканы из-под земли надо достать, но предоставить. Даже если в них есть смайлики и сердечки. Тут должна быть чуйка.

В-четвертых, советую разработать и соблюдать регламент проверки контрагентов. Этот документ и следование его правилам будут подтверждением должной осмотрительности, которую вы проявили при подборе контрагента. Регламент будет весьма полезен в работе. Особенно, в случае судебных разбирательств.

Интересна ли вам тема «Регламент проверки контрагента»? Написать подробнее, что он должен содержать? Напишите в комментариях.

*- налоговые инспекторы (перевод с бухгалтерского).

Подписывайтесь на мой телеграмм! )