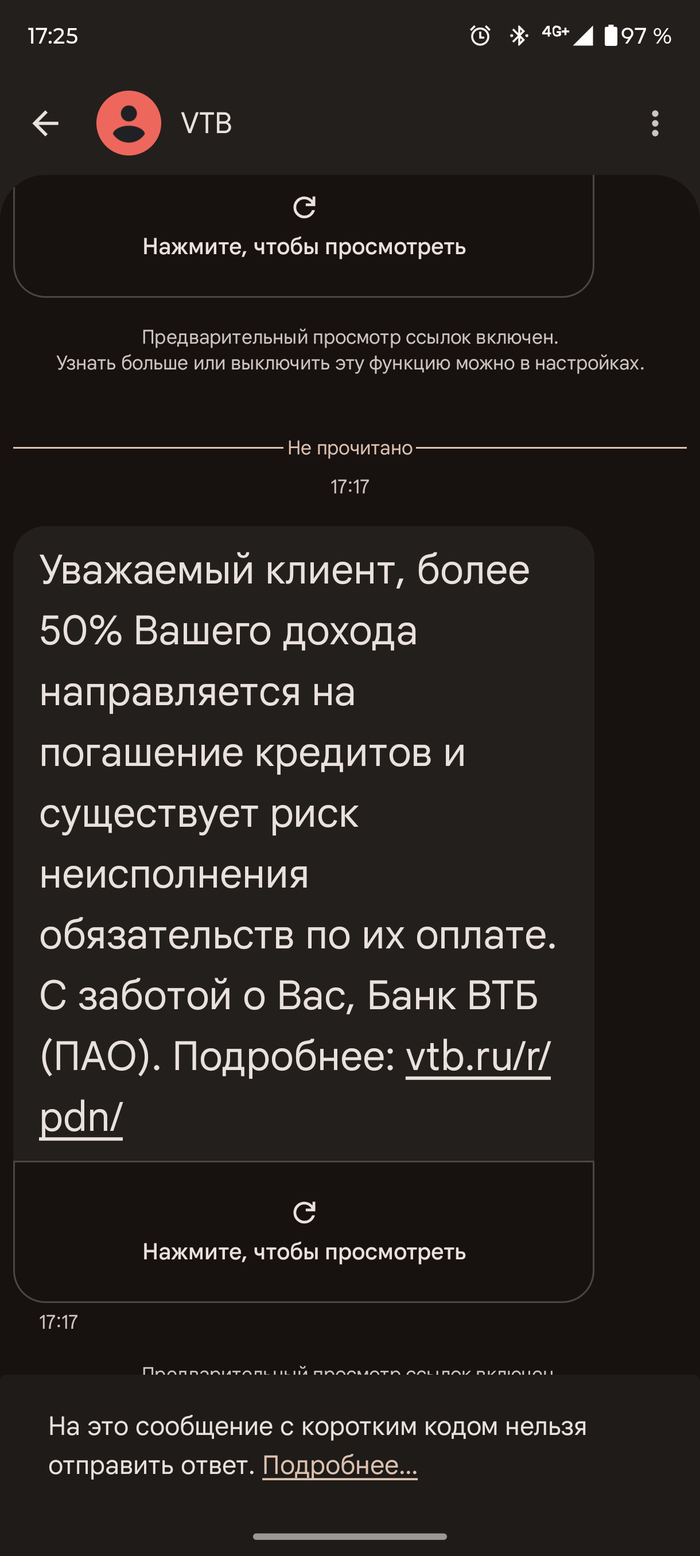

З-Забота

Показать полностью

1

Пост несёт исключительно просветительскую цель, чтобы не допустить подобные ситуации в будущем. Предоставление недостоверной информации для получения кредита влечёт последствия, начиная от увеличения процентов по договору до уголовной ответственности по ст.159.1 УК РФ.

Написанию этого поста сподвигла недавняя консультация. Человек сообщил, что стал жертвой телефонного мошенничества, в результате которого он взял на себя кредит 500000 рублей, а полученные деньги были переведены жуликам.

Причины действий человека, как и пути решения проблемы, здесь не имеют значения, а интересным является способ получения кредита и осмотрительность банка при заключении договора.

До ситуации с жуликами, сам человек уже имел ипотеку, которую ему выплачивать около десяти лет. Пытался он взять как-то ещё кредит на текущие нужды, но банки не дали, сославшись на наличие ипотеки и недостаточного дохода для нового займа.

Всё изменилось, когда он попал на мошенников.

Во время общения, жулики давали человеку инструкции куда заходить в личном кабинете приложения банка и что там делать. Когда дело дошло до оформления кредита, выяснилось, что банк так просто не хочет заключать договор, нужен залог в виде транспортного средства, которого у человека никогда не было.

«Не беда» - сказали мошенники, и прислали человеку свидетельство о регистрации автомобиля для последующей отправки в банк.

Свидетельство о регистрации было сделано "на коленке", по всей видимости, в каком-то графическом редакторе, типа пайнта. В бланк свидетельства были внесены произвольные данные несуществующего автомобиля, собственником был указан человек-потерпевший. То есть, по вин-номеру или номеру кузова, что были указаны в свидетельстве, автомобиль «не пробивался». Также бросалось в глаза, что свидетельство выдано в 2007 году, а год выпуска автомобиля 2020.

Тем не менее, банк это не смутило. После предоставления явно поддельного свидетельства о регистрации кредит был незамедлительно оформлен под залог несуществующего автомобиля.

В конечном итоге, деньги ушли к мошенникам. Человек, опомнившись, сообщил в банк о ситуации, на что банк просто увеличил проценты в связи с отсутствием предмета залога, пообещав провести внутреннюю проверку.

Выводы каждый для себя может сделать сам.

Хочу купить квартиру на вторичном рынке в Мск. Сделка через ДомКлик, ипотека от Сбера. С моей стороны риелтора нет. Хочу заказать юридическую проверку/получить правовой сертификат. Тут встает вопрос у кого ее заказать, у ДомКлика (60 тыс.) или у агентства Владис/Миэль (200 тыс.). И ДомКлик, и агентства выдают страховой сертификат на сумму сделки. Встретил довольно много негативных отзывов о качестве услуги ДомКлик.

У кого есть опыт, что лучше выбрать и почему?

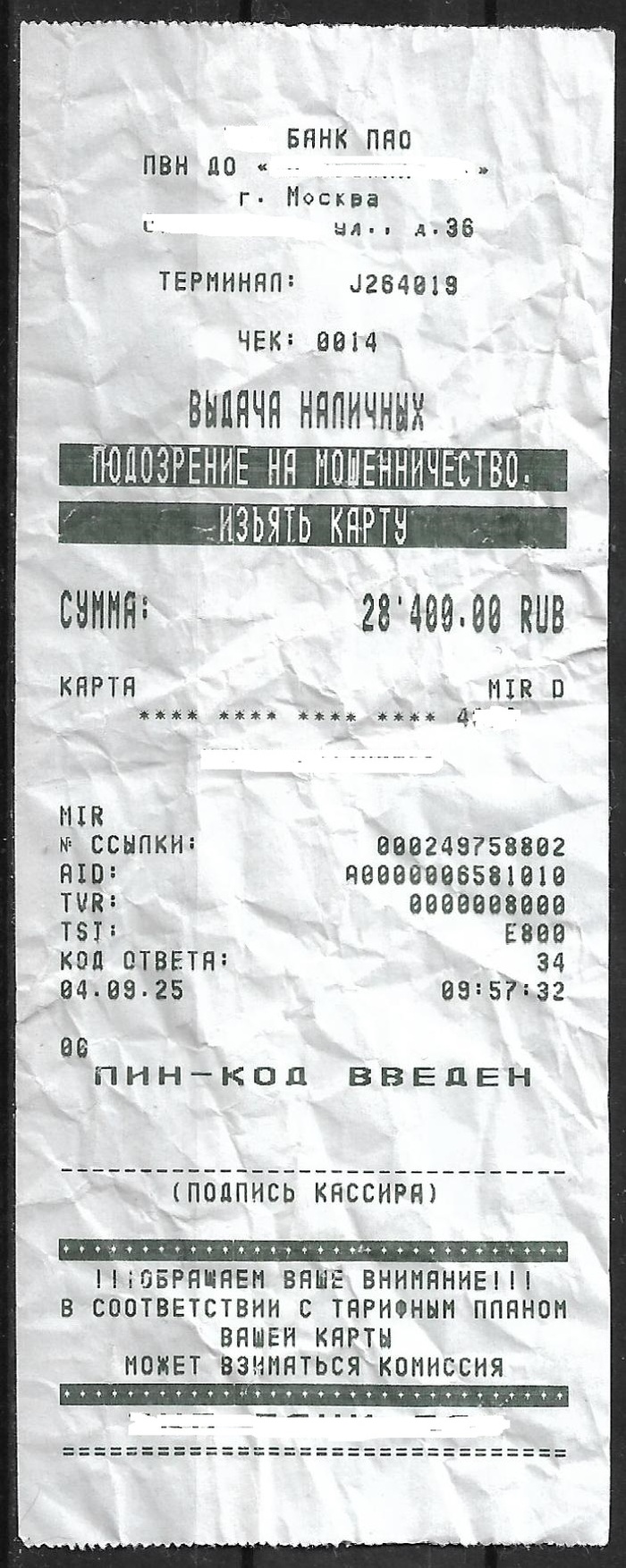

Это я о тех щепках, которые летят когда рубят лес. Утречком я - шасть к банкомату в надежде снять денежек на текущие свои, вовсе не криминальные потребности. Но аппарат закапризничал и выдал надпись, мол "по техническим причинам...". Бывает! Благо аппарат в отделении банка. Потому я смело вошел в кассу и попросил помощи. Кассир, добрая душа, согласилась мне помочь. Но, через минуту вместо денег выдала мне вот такую бумажку:

Название банка я замазал, он ведь не виноват.

Последствия? Минут через 10 позвонила сотрудник банка откуда-то из "центра". Стала задавать мне вопросы. Не на все я смог ответить - времени со дня получения карты прошло - годы. Но сотрудник "центра" сжалилась и пообещала черз 5 минут вновь активировать карту. Не обманула.

Однако. Минут 25 заняла вся эта галиматья. Но я представил: ведь теперь тысячи, а то и сотни тысяч людей станут попадать в такую ситуацию. Время отзвона "человека из центра" станет расти. Да и человеков таких потребуется побольше.

И не ясно, если б банкомат был далеко от отделения банка - то что?

Напомните, кому принадлежит эта фраза: "пошла писать губерния!".

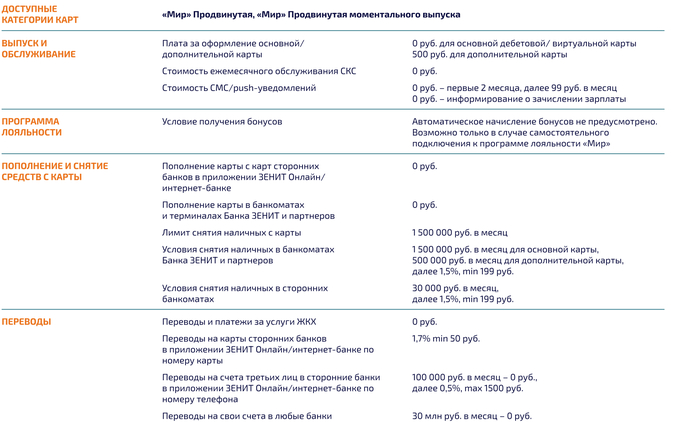

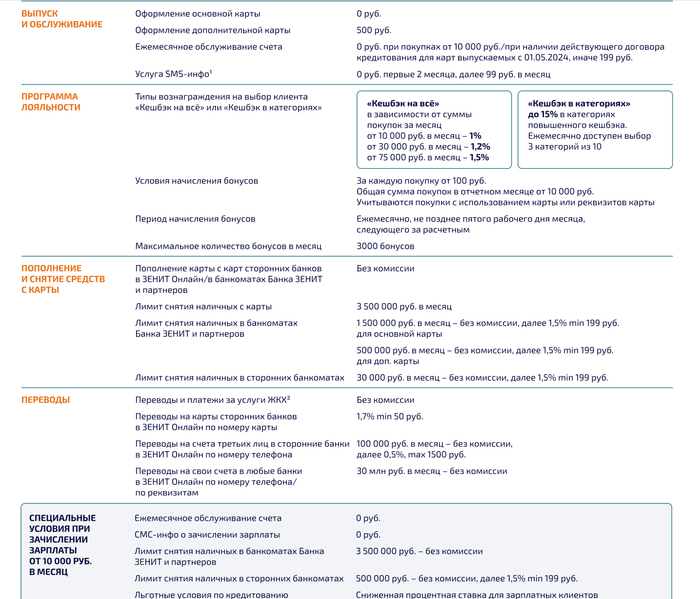

Банкиры себя не обманут(клиентов могут) - вот тарифы на обычную и исламскую карту - отличия минимальные (разве что в обычной при расходе в 10000 руб бесплатно обслуживание, а в исламской - просто бесплатно)

Программа лояльности (Кешбэк)

Стандартная карта: Это ее главное преимущество. Даже при минимальных тратах от 10 000 руб. в месяц вы получаете 100 рублей кешбэка (1%). При больших тратах его размер растет. Это реальные деньги, которые возвращаются вам.

Исламская карта: Программа лояльности по умолчанию отключена. Это делает карту абсолютно неинтересной с точки зрения вознаграждений.

Ежемесячное обслуживание

Стандартная карта: Условно-бесплатная. Для бесплатного обслуживания нужно выполнять условие (тратить от 10 000 руб. в месяц). Для активных пользователей это не проблема.

Исламская карта: Абсолютно бесплатная всегда. Это ее единственное, но очень слабое преимущество. Экономия 199 рублей в месяц не компенсирует отсутствие кешбэка.

Условия для зарплатных клиентов

Стандартная карта: Предлагает отличный пакет: бесплатное обслуживание, повышенные лимиты и лучшие условия по кредитам. Это делает ее идеальным выбором, если ваша зарплата идет на счет в Зените.

Исламская карта: Не предоставляет никаких специальных условий для зарплатных клиентов.

Хочется свое жилье... Посмотрел на текущий рынок недвижимости и банковские ставки и перехотел. Но всё циклично и экономисты прогнозируют скорое снижение ставок в банках, а значит ипотека снова станет немного доступнее.

Решил, что пора начать откладывать деньги на первоначальный взнос на ипотеку.

И тут возникло два главных вопроса:

Где фиксировать сколько уже отложил и сколько осталось?

В каком формате откладывать деньги?

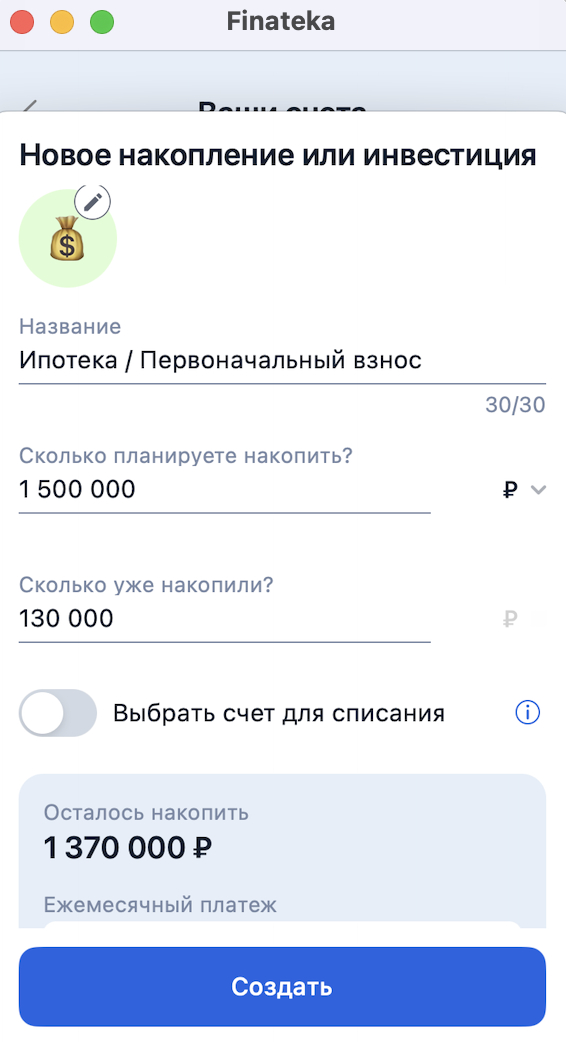

На первый вопрос ответ был проще, завел просто новую запись в приложении, в котором веду учет финансов (скриншот ниже).

Скриншот из приложения Finateka, в котором веду запись своих финансов.

А вот со вторым сложнее: вклады? наличка? банковские карты? валютные вклады?

Поделитесь своим опытом, если откладывали, то как? и где?

Ахах, опять. Как по мне чуваки пишущие на эти темы разжигают межконфессионные конфликты намеренно. А ведутся на эти посты лохи. Я сам не являюсь верующим человеком, я человек науки, следовательно атеист. Не будьте лохами граждане и не видитесь на такие посты:

Банкам строго по.уй мусульманин ты или христианин, их интерес строго выгода.

Все спец. предложения банков, хоть для мусульман, хоть для инопланетян - это маркетинг и замануха, свое они возьмут с тебя в независимости от того кто ты есть.

Все кто верит, что для мусульман другие условия, стоит открыть учебник по экономике , где большими буквами написано "Бизнес - это беспринципная, бесчувственная сущность, основной целью которого является приумножение капитала, любой ценой"

Ярый пример с халяль (халяль к слову, чистая еда полученная естественным путем, без добавления вредных элементов в том числе консервантов), следовательно по нормам ислама, мусульмане вообще должны жевать только траву с альпийских лугов, и то не факт что там ничего вредного. Но на шоколаде и консервированной продукции пишут Халяль. Чистый маркетинг, одни ишаки это покупают, другие про это пишут!

Написано!!! Ну и на заборе написано. Ну реально, кто в нашей стране что-то кому-то даст просто так, хоть ты мусульманин, да хоть ты лауреат нобелевской премии. Максимум что тебе дадут бесплатно это за щеку (и то не факт, что должны не останетесь).

💸С учётом снижения ключевой ставки до 18% ЦБ РФ, актуальность пристроить свои деньги на вкладе под хорошие проценты возрастает (относится к консервативным инвесторам, которые желают минимизировать свои риски и вложить свои деньги в более предсказуемый финансовый инструмент). Добавим сюда ещё 5 дефляционных недель подряд и вырисовывается такая картина, что снижение ставки в сентябре можно ожидать на 1-2% (поэтому, время работает против вас). Тот же ЦБ снизил прогноз инфляции на этот год до 6-7% (было 7-8%) и среднего значения ставки до конца года до 16,3-18% (ставку до конца года могут оставить без изменений или снизить до 14%).

Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во II декаде августа она составила 15,849% снизившись (годичные ОФЗ дают доходность выше 15,4%). То есть, рынок ОФЗ и банки закладывают дальнейшее снижение ставки.

Подобрал для вас топ-9 вкладов по доходности, но, конечно, со спец. условиями:

1️⃣ БСПБ. Выгодный старт — ставка 17,7% , срок на 3 месяца, сумма от 10₽ тыс. до 500₽ тыс., пополнение/снятие не предусмотрено. Выплата % в конце срока, предложение для новых клиентов. Открыть вклад возможно, только в офисе, также необходим накопительный счёт от банка, то есть его тоже нужно будет открыть (туда будут зачислены % по вкладу).

2️⃣ Рокетбанк. Вклад — ставка 17,5%, срок на 60 дней, сумма от 10₽ тыс., пополнение/снятие не предусмотрено. Выплата % в конце срока, открыть вклад могут сейчас только в Москве или Санкт-Петербурге через заказ карты курьером.

3️⃣ Свой Банк. Свой вклад промо — ставка 17,1%, срок на 91 день, сумма от 100₽ тыс., снятие не предусмотрено, пополнение вклада возможно в течение первых 30 календарных дней с даты открытия. Выплаты % ежемесячно (эффективная ставка 17,34%), есть фича, вклад можно открыть клиентам банка у которых в течение 91 календарных дней отсутствовали вклады в банке.

4️⃣ Свой Банк. Свой вклад — ставка 17,05%, срок на 91 день, сумма от 30₽ тыс., снятие не предусмотрено, пополнение вклада возможно в течение первых 30 календарных дней с даты открытия. Выплаты % ежемесячно (эффективная ставка 17,29%).

5️⃣ Зираат Банк. Срочный — ставка 17,25%, срок на 91 день, сумма от 500₽ тыс., пополнение/снятие не предусмотрено. Выплата % в конце срока, открыть вклад возможно только в офисе.

6️⃣ МТС Банк. Влад + — ставка 16,77%, срок на 91 день, сумма от 10₽ тыс., пополнение первые 3 дня/снятие не предусмотрено. Выплаты % ежемесячно (эффективная ставка 17%).

7️⃣ БЖФ Банк. Специальный хит — ставка 16,64% срок на 550 дней с досрочным закрытием через 95 дней, сумма от 30₽ тыс., пополнение/снятие не предусмотрено. Выплаты % ежемесячно (эффективная ставка 16,89%).

8️⃣ БЖФ Банк. Доходный — ставка 16,54% срок на 95 дней, сумма от 30₽ тыс., пополнение/снятие не предусмотрено. Выплаты % ежемесячно (эффективная ставка 16,78%).

9️⃣ Банк объединённый капитал. Ежемесячный доход — ставка 16,55%, срок на 90 дней, сумма от 30₽ тыс., пополнение/снятие не предусмотрено. Выплата % ежемесячно (эффективная ставка 16,77%).

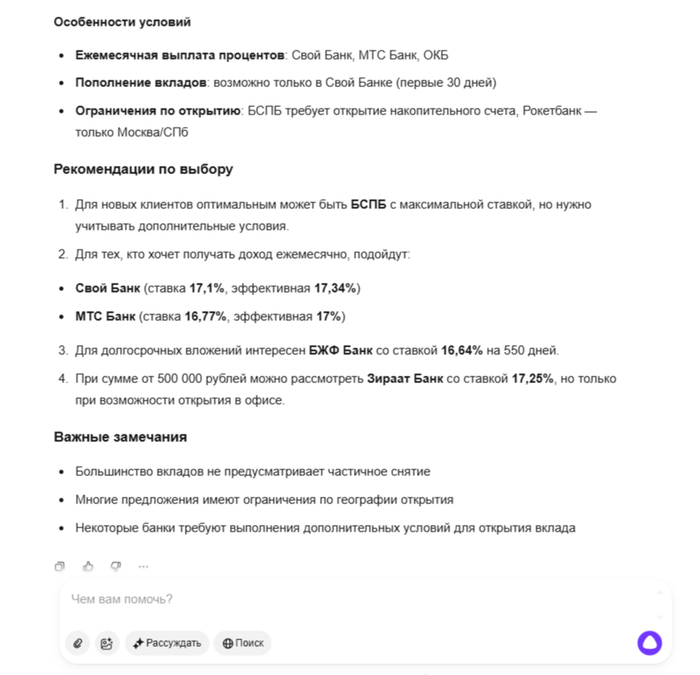

🔵 Чтобы подкрепить свой топ вкладов, попросил нейронку Алисы проанализировать данный список, вот рекомендация по выбору (смотрите скриншоты с полным описанием):

🟣 Для новых клиентов оптимальным может быть БСПБ с максимальной ставкой, но нужно учитывать дополнительные условия.

🟣 Для тех, кто хочет получать доход ежемесячно, подойдут:

Свой Банк (ставка 17,1%, эффективная 17,34%)

МТС Банк (ставка 16,77%, эффективная 17%)

🟣 Для долгосрочных вложений интересен БЖФ Банк со ставкой 16,64% на 550 дней.

🟣 При сумме от 500 000 рублей можно рассмотреть Зираат Банк со ставкой 17,25%, но только при возможности открытия в офисе.

Для себя бы я рассмотрел ежемесячный доход с капитализацией процентов, а так, вполне, согласен с рекомендацией, т.к. у каждого инвестора свой долгосрочный план (капитал, цель инвестирования и период). Ваше мнение?

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor