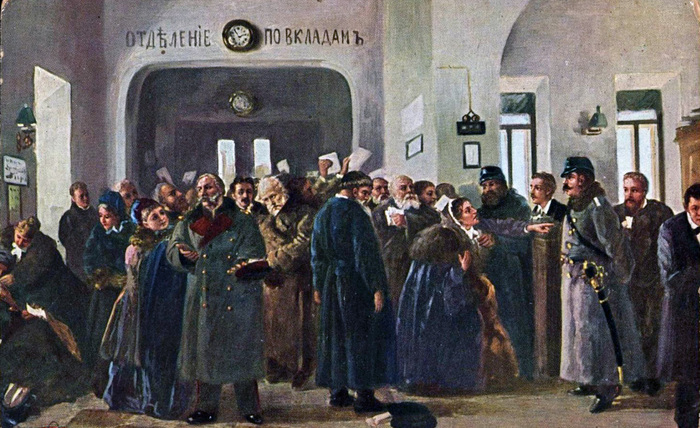

В последние дни в местной сберегательной кассе при Государственном банке наблюдалось требование вкладов, причем брали их преимущественно женщины и на вопросы: зачем им деньги — отвечали уклончиво:

— Так... Надо... и т. д.

Между тем, тут, несомненно сказалась, преступная агитация каких-то темных сил, которые подбивают темных женщин брать свои деньги, пугая „близостью“ немца.

Тулу, мол, оставят, и ваши деньги пропадут, а если придется бежать из Тулы, то с деньгами везде хорошо.

Как ни нелепы подобные слова, но они имеют свои действия. И хотя враг за тысячу верст от Тулы, невежественная толпа слушает речи преступного элемента и идет брать свои трудовые гроши из кассы, не отдавая себе отчета в том, что в банке они находятся в полнейшей безопасности и пропасть ни при каких обстоятельствах и никоим образом не могут. Государство отвечает за них всем своим достоянием.

Беря же свои вклады и храня их дома, вкладчики, наоборот, подвергают их громадной опасности, так как темные силы, которые преступно агитируют в пользу взятия вкладов из касс, не остановятся перед тем, чтобы ограбить чересчур наивных и доверчивых людей, хранящих деньги дома.

Кроме того, лица берущие вклады должны помнить, что темные силы, о которых мы говорим, несут свою преступную службу в пользу Германии и, быть может, агенты ее, т. к. заставляя брать свои вклады в такую минуту, они рассчитывают ослабить финансовую мощь нашего отечества, столь необходимую для ведения войны.

Не имея сил нанести России смертельный удар на войне, немцы прибегают к всевозможным уловкам, чтобы ослабить Россию, поэтому следует осмотрительнее относиться к своим поступкам и не делать ничего, что так или иначе может принести вред нашему отечеству.

За последние дни требования вкладов из кассы ослабевают, хотя как нам передают, какие-то подозрительные личности являлись в помещение сберегательной кассы и там почти открыто агитировали за требование вкладов.

Таких личностей публика должна непременно задерживать и передавать немедленно в руки полиции.

Вкладчики же государственных касс должны помнить, что их деньги, лежа в сберегательной кассе, находятся в абсолютной безопасности и что бы ни случилось всегда могут быть получены все до последней копейки.

Газета «Тульская молва», изд. год IX, № 2332 от 20 августа (2 сентября) 1915 г.

* Цитата адаптирована к современной русской орфографии.

Являюсь клиентом Т-Банка и всей экосистемы более 13 лет, активно пользуюсь почти всеми продуктами, в частности и кредитной картой, о которой и пойдет речь, храню там деньги и всегда был очень лоялен к банку, что бы о нем ни говорили.

Сегодня вечером решил зайти в приложение банка, чтобы проверить регулярные платежи и каково же было мое удивление, когда я увидел на своей кредитке огромный минус. Замечу, что ранее у меня был достаточно высокий кредитный лимит на ней, ни разу не было задолженности и она является моим основным платежным средством (Да-да, кредитки это зло, но если грамотно пользоваться, давать иногда и банку заработать и себя не обидеть, то это неплохой платежный инструмент. Ну, по крайней мере я так думал раньше).

Начинаю разбираться и выясняю, что банк уменьшил кредитный лимит почти в 10 раз, поддержка ссылается на то, что банк в праве без уведомления делать с моим кредитным лимитом что хочет, то есть хоть повышать, хоть понижать его, и так же в праве не раскрывать причины своих действий в данном ключе (Так то оно так, даже в договоре прописано, вот только когда кредитный лимит повышается, Т-Банк изо всех щелей орет об этом, при необходимости и до мертвого доорется).

Как итог, банк во всевозможных каналах связи отнекивается и пишет "так вышло, попользуйтесь, мб повысим вам лимит))", а у меня, как у клиента, появилась достаточно большая проблема - нежелание пользоваться банком и поиск альтернативы. А это влечет за собой и переключение бесчисленных подписок на новую карту, и перевод всех денежных средств и в целом смену привычек (Я уже слишком соскуфился, чтобы резко менять их).

Внимательный читатель заметит, что в заголовке есть утверждение, что банк это делает массово, ниже список пруфов с Банки.ру, что это не чудо-чудное и я вообще сам виноват и пошел я на х*й.

P.S. Зарегистрировался ради этого поста, без рейтинга. Считаю, что банк, который из каждой кастрюли орет, какой он клиентоориентированный не может так делать. Либо он должен встать в один ряд со Сбером, ВТБ и прочими подобными банками и не отсвечивать, так громко заявляя о своих, как оказывается, неправдоподобных качествах. Разговоры о том, что совсем зажрались с такими лимитами - да, может и так, но здесь скорее очередной пост о том, что банку, по сути, все равно на клиентов и делает он что хочет. А возможно это и звоночек, что у него не все хорошо с резервами. P.P.S. Там есть ссылки на жалобы об исключении из программ лояльности, у банка они очень плотно привязаны к кредиткам, потому их тоже включил.

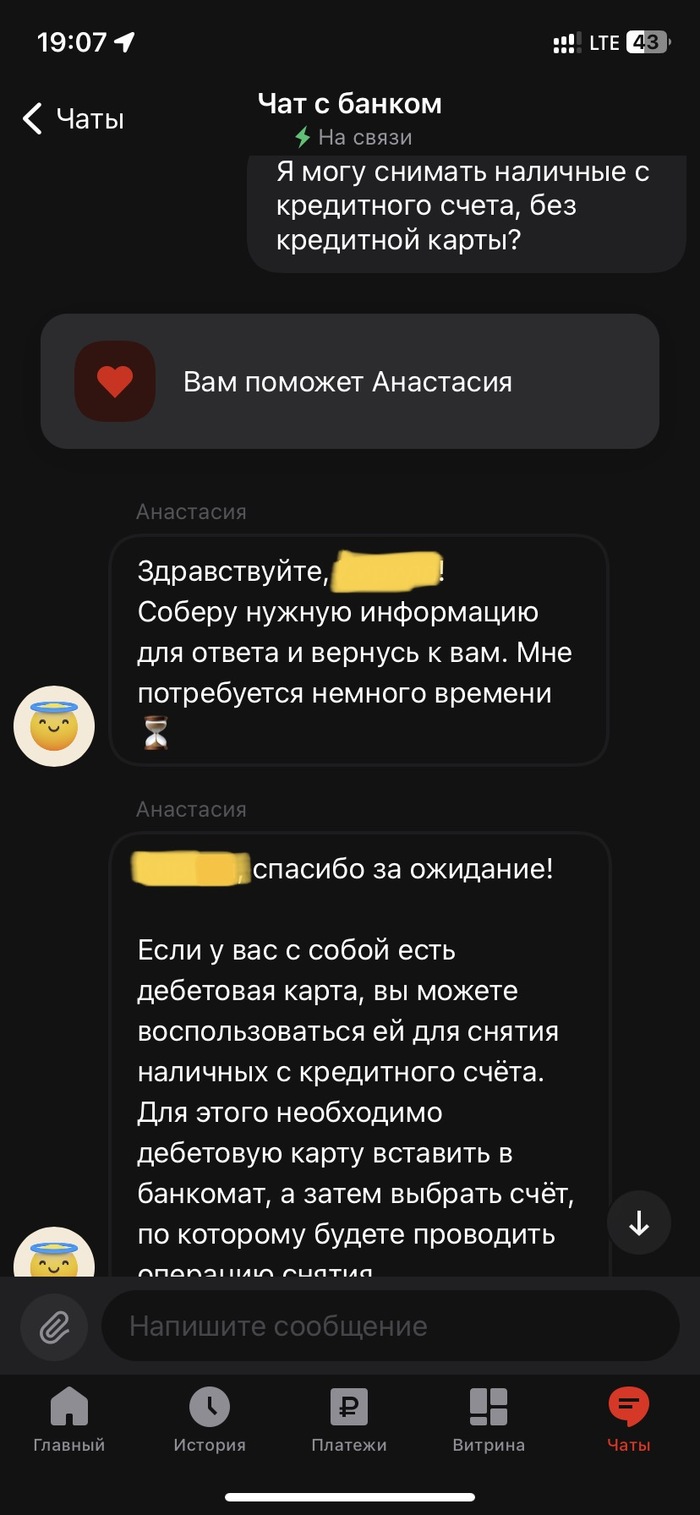

Начался новый месяц, льготный период моей кредитной карты на снятие наличных обнулился. Пишу в чат, уточнить, могу ли я не имея кредитной карты, снять наличные, на что получил положительный ответ, можно будет выбрать счет списания, если на руках будет только дебетовка. Возобновляю льготный период, путем пополнения кредитного счета, и я внес деньги с помощью дебетовой карты, как мне подсказал оператор. В итоге внести деньги получилось, льготный период обновился, а вот снять деньги тем же путем, как обещали, не получилось, вылезла ошибка. Прям наглый и наглядный отъем денег у своих клиентов 🤡

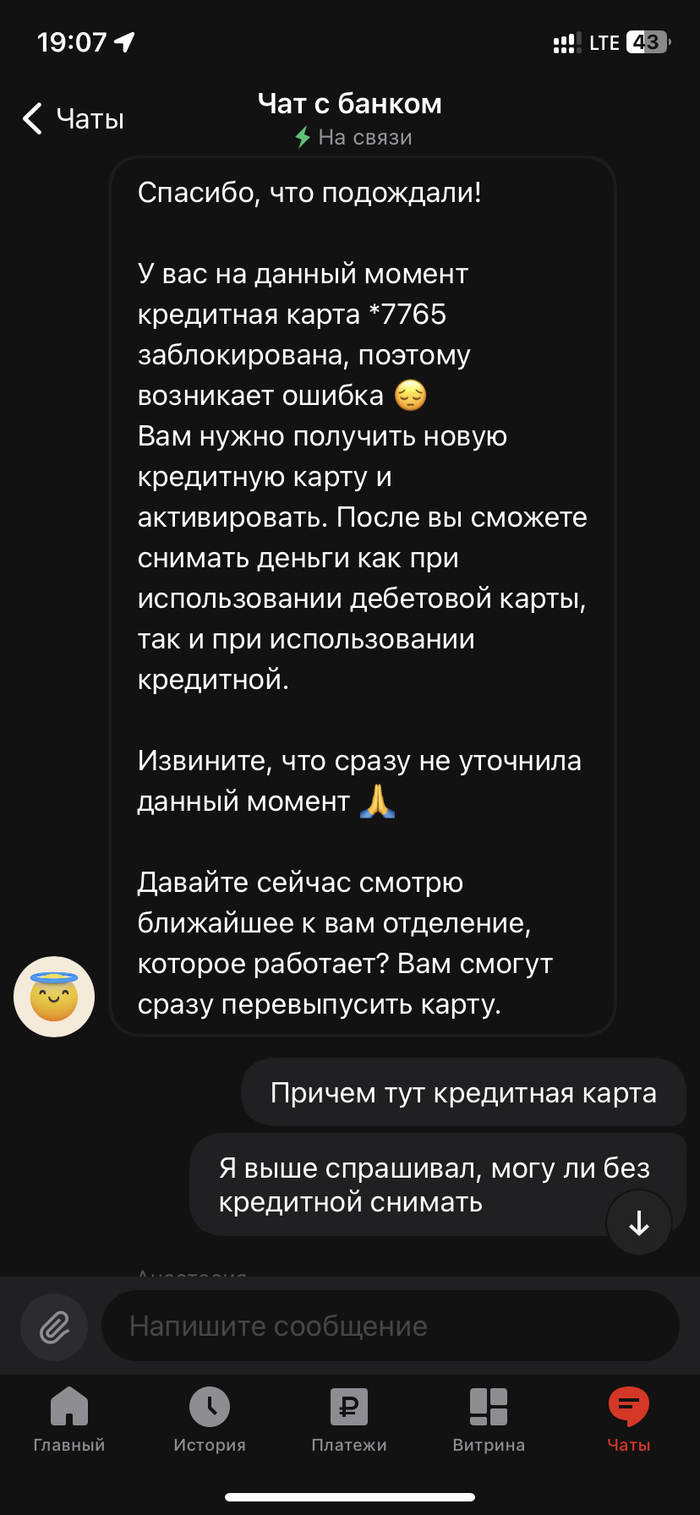

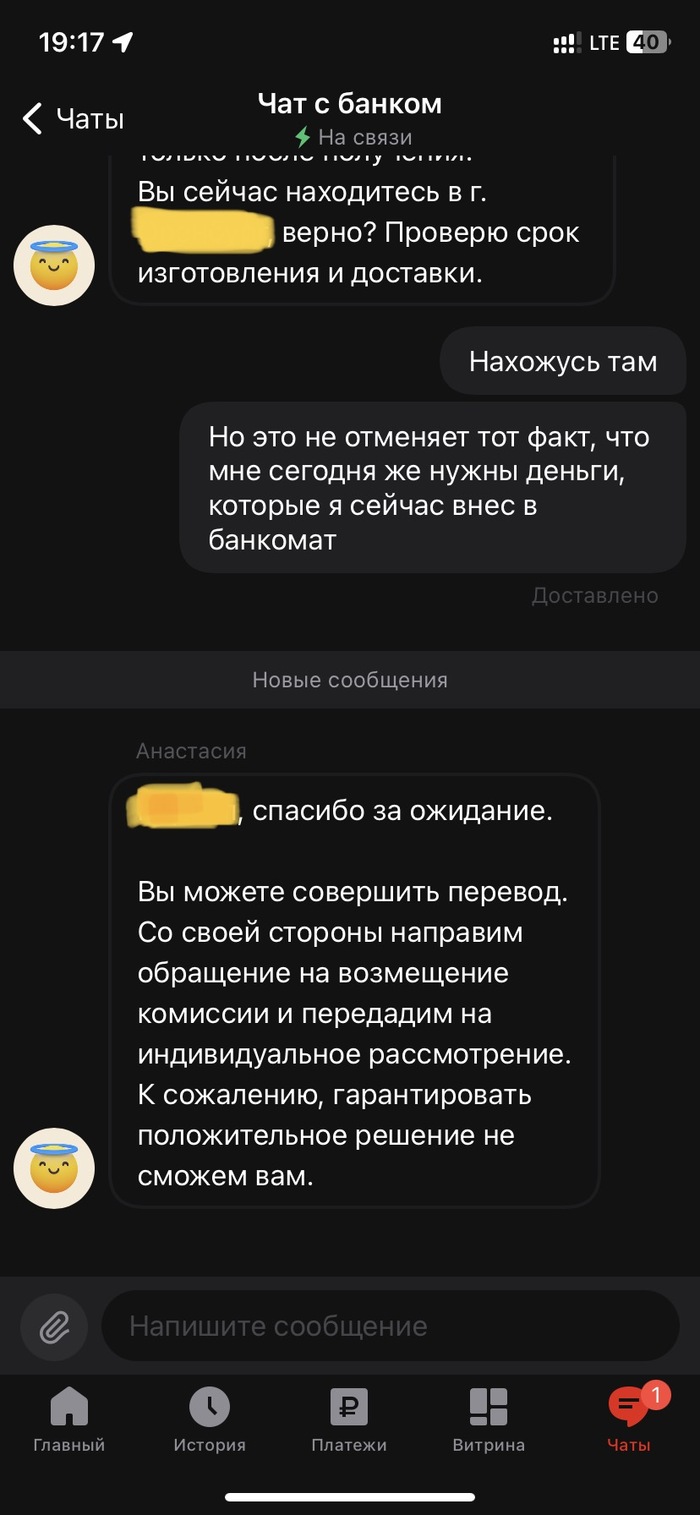

В чате пишу, что банкомат не дает снять деньги, мне отвечают, что к сожалению я не смогу снять, так как кредитка заблочена и извиняются, за то что сразу не сказали. Мне предлагают перевыпустить кредитку и ждать, пока ее сделают, потом ехать в банк и получать ее, только потом, у меня будет возможность пользоваться теми деньгами. Меня это естественно не устраивает, запрашиваю другие варианты решения, так как деньги нужны мне сразу. На мой взгляд решений очень много, но банку лень в этом разбираться. Как минимум они могу мне просто перевести те деньги. Да и вообще доставить, и изготовить кредитку у них было времени полно. Уже почти пол месяца, как они по ошибке заблокировали мне все карты и личный кабинет. ОПЕРАТОР МНЕ ПРЕДЛОЖИЛА ПОИГРАТЬ В РУЛЕТКУ. Перевести самому, на свой счет деньги, заплатить комиссию, и написать обращение на её возврат, но гарантировать положительное решение она не может. Заранее знаю как банк работает, на положительное решение можно не расчитывать, пока не дать ситуацию огласке. Собственно через день и пришел отказ 🤡

Интересно конечно этот банк работает, внести деньги на счет можно, но снять нельзя, можно только перевести с комиссией. И они этим пользуются, предлагая это сделать, после писать обращение на возврат. За косяки банка расплачивается клиент, ниче такой бизнес.

Берёте кредит «с выгодой», а потом открываете платёжку — и цифры там совсем не радуют: «Как так вышло?». Вроде всего 3 – 5 тысяч переплаты в месяц, а за год — уже сумма на новый смартфон или ремонт в комнате. И в голове крутится неприятная мысль: словно вас тихо надули. Но всё меняется: сегодня всё чаще предлагают кредиты без процентов — например, берёте 50 000 ₽ и возвращаете ровно 50 000 ₽. Ни копейки сверху. В статье собраны банки, где такие условия доступны без подвоха.

Найти выгодный кредит под 0% легко - в нашей подборке собраны лучшие банки, где можно оформлять займ под ноль процентов | Banki Lab

📊 По данным ЦБ, каждый пятый заём в России в 2025 году оформлен под 0 %.

Что такое беспроцентный кредит

Представьте: вы берёте в рассрочку новый ноутбук за 40 000 ₽, платите каждый месяц по несколько тысяч — и сумма в итоге выходит та же. Не потрачен ни один рубль выше. Так работают беспроцентные кредиты. Магазин или банк берут расходы на себя, а вы получаете товар или деньги без лишних переплат.

Форматов несколько:

Рассрочка. Чаще всего в магазинах техники, электроники или мебели: проценты банку компенсирует продавец.

Кредитная карта. Льготный период от 50 до 110 дней: погасили вовремя — вернули ровно столько, сколько потратили. Иногда карту можно перевести в рассрочку на год-два.

Овердрафт. Деньги «до зарплаты»: можно уйти в минус и закрыть долг за пару месяцев без процентов.

МФО для новичков. Первые займы до 15 000 ₽ на неделю - две под 0 % — приманка для новых клиентов.

Но важно помнить: беспроцентный кредит держится на правилах. Где-то нужно строго уложиться в срок, а где-то — подключить дополнительные опции: сервисы, страховку или подписку. Нарушили условие — и ставка становится обычной, иногда выше 20 % годовых.

А теперь — к главному. Какие банки дают такие кредиты и на каких условиях? Дальше собран список тех, кто действительно готов выдать «нулёвку» без подвоха.

Всегда уточняйте, возвращаются ли проценты реальными деньгами, а не бонусами.

ТОП-10 банков, которые дают кредит без процентов 💳

Когда видите рекламу «кредит под 0%», сразу возникает мысль: «А зачем банку это, неужели они работают в минус?». На деле всё просто: для банка это способ привлечь клиента. Сегодня организация даёт вам деньги без переплаты, а завтра вы оформите у них карту, вклад или страховку. Иногда проценты за вас компенсирует магазин — особенно в рассрочках.

Мы собрали подборку банков, которые реально дают шанс занять деньги и вернуть ровно ту же сумму. Да, придётся соблюдать условия — вовремя платить, подключить страховку или пользоваться картой. Но если подходить ответственно, кредит действительно обойдётся без лишней копейки.

1. 🏦 Банк Синара — взять кредит на выгодных условиях

Банк Синара

Рейтинг банка: ⭐⭐⭐⭐⭐ 4,7 / 5.

Сумма кредита: от 51 000 до 3 000 000 ₽ наличными.

Срок: от 1 до 5 лет.

Ставка: от 11,9%, при подключении пакета «Управляй Легко» возможен возврат процентов — эффективная ставка по кредиту ≈ 0%.

ПСК: 11,9 – 39%.

Заявка: онлайн, 2 – 5 минут, решение — от минуты до 24 часов.

Выдача: наличными в офисе, через банкоматы cash-in или с курьерской доставкой карты — более 70 городов.

Допуслуга: «Гарантия ставки 0%» — возврат всех процентов при выполнении условий.

Требования: гражданство РФ, постоянный доход, стаж от 3 месяцев.

Возраст: от 23 до 70 лет.

Без процентов: оформляют.

В «Синаре» можно взять кредит так, чтобы вернуть только сумму долга без переплаты. Для этого есть пакет «Управляй Легко»: банк начисляет проценты, но при правильном использовании вернёт их обратно. По факту получается, что вы платите только тело кредита. Важно вносить платежи в срок и не выходить за рамки по нагрузке — тогда условия срабатывают.

Плюс банк даёт свободу в управлении долгом. Можно перенести дату платежа, закрыть кредит раньше времени без штрафов или один раз пропустить взнос. При желании подключается страховка жизни и здоровья — она стоит около 7–8% в год. Для займа в 100 000 ₽ это примерно 7 500 ₽. Такой подход делает кредит ближе к настоящему «нулю», без подвоха и скрытых комиссий.

Сумма кредита: от 30 000 до 30 000 000 ₽ на карту.

Срок: от 1 до 15 лет.

Ставка: 17,3% – 52,79% годовых (индивидуально).

ПСК: 19,635 % – 52,79 %.

Заявка: онлайн (через Госуслуги) или в офисе, решение за 2 минуты - 1 день.

Выдача: на бесплатную дебетовую карту Альфа‑Банка — доставка курьером или выдача наличных в офисе, карта активируется сразу, средства можно использовать сразу после получения.

Требования: гражданство РФ, доход от 10 000 ₽/месяц, стаж от 3 месяцев.

Без справок: возможна выдача только при наличии зарплатной карты Альфа‑Банка, иначе требуется справка о доходах или заполнение через Госуслуги.

Дополнительные услуги: бесплатный дебетовый кабинет с кэшбэком, снижение процентной ставки со страховкой, досрочное погашение без штрафов.

Возраст: с 21 года.

Под ноль процентов: оформление возможно.

В «Альфе» действуют акции, где проценты частично или полностью возвращаются. Обычно это связано с использованием зарплатной карты и подключением страховки. Если соблюдать условия, ставка пересчитывается, и переплата сводится к минимуму. В итоге клиент получает кредит, близкий к беспроцентному, и может взять крупную сумму без лишних расходов.

Подать заявку можно за пару минут онлайн, решение приходит почти сразу. Деньги перечисляют в тот же день на карту, которую доставит курьер. Главное — уложиться в правила льготной программы, тогда кредит превращается в рассрочку без переплат. Для многих это удобный способ - взять кредит без процентов в Альфа Банке и не потерять лишнего.

3. 🏦 Промсвязьбанк — кредит наличными с мгновенным решением онлайн

ПСБ

Рейтинг банка: ⭐⭐⭐⭐ 4,5 / 5.

Сумма кредита: от 50 000 до 5 000 000 ₽ наличными.

Срок: до 84 месяцев.

Ставка: от 27,9% (для военнослужащих — от 21,32 %).

ПСК: 27,376 % - 37,999 %.

Заявка: решение, как правило, в течение дня, для оформления достаточно паспорта и ещё одного документа (справка о доходах, СНИЛС и др.)

Требования: гражданство РФ, общий стаж от года, на последнем месте — минимум 4 месяца.

Возраст: от 21 до 65 лет.

Оформление: онлайн-заявка на сайте банка или в личном кабинете, договор подписывается дистанционно, возможен визит в офис для передачи документов.

Скорость одобрения и выдачи: решение автоматически за 5 минут, полученные средства доступны сразу после одобрения, выдача наличными или перечислением на карту/счёт.

Дополнительные услуги: кредитные каникулы (отсрочка до 2 месяцев), страховка, досрочное погашение без штрафов.

Подтверждение дохода: до 500 000 рублей - справка не требуется, более 500 тыс. рублей - обязательна 2-НДФЛ.

Беспроцентный кредит: при соблюдении условий банка.

У ПСБ есть программа, которая возвращает клиенту проценты. Нужно оформить страховку, не допускать просрочек и ежемесячно совершать покупки по карте на оговорённую сумму. Если все условия выполняются, ставка обнуляется, и кредит работает как рассрочка.

Заявка заполняется онлайн за несколько минут, паспорт и ещё один документ — достаточно для проверки. Решение приходит быстро, а деньги переводят в тот же день. Для тех, кто готов чуть больше дисциплины ради выгоды, ПСБ становится реальным вариантом беспроцентного кредита.

4. 🏛️ Банк «Пойдём!» — кредит наличными с 18 лет при наличии дохода

Банк Пойдём!

Рейтинг банка: ⭐⭐⭐⭐ 4,0 / 5.

Сумма кредита: от 50 000 до 400 000 ₽ наличными.

Срок: от 18 до 59 месяцев (1,5 – 5 лет).

Ставка: от 20 % до 48,9 % годовых — в зависимости от программы.

ПСК: максимальный процентный размер соответствует ставке, зависит от суммы и срока (данные уточняются при расчёте на сайте).

Требования к заёмщику: гражданство РФ, временная или постоянная регистрация в регионе присутствия банка от 6 месяцев, общий трудовой стаж не менее 1 года (6 месяцев на последнем месте).

Возраст: от 18 до 75 лет.

Оформление: онлайн‑заявка, беседа с финансовым консультантом в отделении банка, получение денег в этот же день.

Скорость одобрения и выдачи: решение — в течение рабочего дня, выдача — сразу после одобрения наличными в отделении или на карту/счёт.

Дополнительные услуги: кредитные каникулы, гибкие условия при плохой кредитной истории, страховка, возможность подачи заявки ночью круглосуточно (с обработкой в рабочее время).

Оформление под нулевой процент: рассматривается индивидуально.

В «Пойдём!» кредит можно оформить даже с 18 лет, а проценты компенсировать бонусами. Банк регулярно проводит акции и запускает программы, где часть переплаты возвращается. При аккуратных выплатах фактическая ставка выходит минимальной, а иногда кредит превращается в рассрочку.

Для постоянных клиентов есть программа лояльности: за покупки и регулярные платежи начисляют бонусы, которые можно обменять на скидки или подарки. Плюс акция «Приведи друга» — до 1 000 ₽ за рекомендацию. В итоге здесь не только выдают деньги, но и возвращают часть расходов, что приближает заём к «нулёвке».

5. 🏦 Совкомбанк — доступное кредитование для молодёжи

Совкомбанк

Рейтинг банка: ⭐⭐⭐⭐⭐ 4,9 / 5.

Сумма кредита: от 30 тыс. рублей до 30 млн. ₽.

Срок: до 15 лет.

Ставка: от 14,9 % годовых.

ПСК: от 13,88 % до ~ 29,41 %.

Требования к заёмщику: гражданство РФ, регистрация в одном регионе ≥ 4 месяцев, официальный доход и стаж от 4 месяцев.

Возраст: возраст от 18 до 85 лет.

Оформление: онлайн‑заявка через сайт или приложение, договор подписывается дистанционно, можно оформить через Госуслуги, минимальный пакет документов (паспорт, при крупных суммах 2‑НДФЛ или СНИЛС).

Условия выдачи: решение за 5 минут, деньги на карту «Халва», наличные или доставка курьером.

Дополнительные услуги: кредитные каникулы, досрочное погашение без штрафов, доставка карты, погашение через разные каналы — банкоматы, СБП, почту и др.

Кредитование без процентов: предусмотрено.

Этот популярный банк хорошо знаком многим по карте «Халва» — классической рассрочке без процентов. Кредиты в Совкомбанке без процентов наличными тоже можно оформить. Для зарплатных клиентов и при подключении страховки проценты компенсируются, и займ работает как беспроцентный.

Фишка банка — скорость: решение за несколько минут, деньги перечисляют сразу на карту или выдают наличными. При крупных суммах доступно оформление под залог квартиры: ставка снижается ещё сильнее. Это один из немногих банков, где «нулёвка» реально работает и для рассрочки, и для обычных кредитов.

6. 🏦 Ак Барс Банк — кредит наличными онлайн за пару минут

Ак Барс Банк

Рейтинг банка: ⭐⭐⭐⭐ 4,4 / 5.

Сумма кредита: от 30 000 до 5 000 000 ₽ наличными.

Срок: до 5 лет (12 – 60 месяцев).

Ставка: от 21,9 % до 46,8 % годовых — ставка от 24,9 % при подключении страхования, до 46,8 % — при отказе.

ПСК: от 21,9% до 52,6%.

Заявка: онлайн-заявка за 5 минут, предварительное решение — в течение 5 минут, финальное — до 1 рабочего дня.

Требования к заёмщику: гражданство РФ, стаж от 3 мес., возможна выдача без справок до 100 000 ₽.

Возраст: от 21 до 65 лет.

Оформление: онлайн-заявка — занимает около 5 минут, не требует визита в банковское учреждение, договор подписывается дистанционно, возможна доставка средств курьером (до 1 млн ₽).

Скорость одобрения и выдачи: решение автоматически в течение нескольких минут после анкеты, выдача наличными в офисе или на карту/счёт, с возможностью доставки.

Дополнительные услуги: досрочное погашение без штрафов, кредит и карта выдаются по одному паспорту, гибкие условия для ИП, самозанятых, зарплатных клиентов, снижение ставки при оформлении страховки.

Оформление без процентов: возможно.

В «Ак Барсе» можно получить кредит фактически под 0%, если подключить страховку и уложиться в правила акций. Для небольших сумм до 100 000 ₽ хватает паспорта, и тогда условия максимально близки к рассрочке.

Особый плюс — пакет «Коробка» с бонусами: кэшбэк до 4% на отдельные категории и повышенные проценты по вкладам. Если подключить его вместе с кредитом, часть расходов компенсируется. В итоге заём становится почти беспроцентным, а клиент получает ещё и дополнительные выгоды.

7. 🏦 АТБ — кредит наличными онлайн с минимальным пакетом документов

Азиатско‑Тихоокеанский Банк

Рейтинг банка: ⭐⭐⭐⭐ 4,6 / 5.

Сумма кредита: 30 000 – 3 000 000 ₽ (до 5 000 000 ₽ для зарплатных клиентов).

Срок: от 1 до 7 лет (без залога); до 15 — 20 лет — под залог.

Ставка: от 22 % до 41,5 % годовых — зависит от суммы, срока и наличия личного страхования.

ПСК: 21,994% – 41,470 % (ПСК зависит от тарифа и страхования).

Требования к заёмщику: гражданство Россия, стаж на последнем месте работы ≥ 3 месяцев (6 для ИП/самозанятых), регистрация в регионе присутствия банка, паспорт РФ; справки о доходах требуются при займах выше 100 000 ₽.

Возраст: от 21 до 70 лет.

Оформление: онлайн-заявка на сайте (анкета — около 5 минут), предварительное решение приходит в течение 2 – 3 минут; договор подписывается дистанционно, для получения зачастую требуется визит в офис.

Скорость одобрения и выдачи: решение за 2 – 3 минуты, выдача наличными или перевод на карту/счёт сразу после одобрения.

Дополнительные услуги: участие в акции «Правильный выбор» со скидкой до 4%, если зарплата перечисляется на счёт АТБ, досрочное погашение без комиссии.

Без процентов: кредитование возможно.

АТБ лояльно относится к клиентам: при переводе зарплаты в банк ставка снижается, а часть процентов компенсируется. В ряде случаев переплата сводится почти к нулю, и кредит работает как рассрочка. Для займов до 100 000 ₽ часто нужен только паспорт.

Банк добавил и акцию «Правильный выбор»: ставка уменьшается на 3,5 п.п., если клиент вовремя платит и получает зарплату на карту. Это ощутимая экономия, которая превращает кредит в «нулёвку» для дисциплинированных заёмщиков.

8. 🏦 ВТБ — экспресс-кредит наличными онлайн в пару минут

ВТБ

Рейтинг банка: ⭐⭐⭐⭐ 4,5 / 5.

Сумма кредита: до 40 000 000 руб.

Срок: до 5 лет (экспресс), до 84 месяцев (основная программа).

Ставка по кредитам: от 14,1% до 52,8%.

ПСК: 24,6% - 52,8%.

Требования к заёмщику: гражданство РФ, доход от 15 000 ₽/мес., общий трудовой стаж ≥ 1 года (для самозанятых — стаж не требуется).

Возраст: с 19 лет оформляется экспресс-кредит, остальные - с 21 до 75 лет.

Оформление: онлайн на сайте или в приложении VTB Онлайн; заем до 1 млн ₽ — по паспорту или через «Госуслуги» без справок.

Скорость одобрения и выдачи: предварительное решение - минута, деньги сразу на карту или счёт после одобрения. Экспресс-кредит до 100 000 ₽ — тоже моментальное решение только по паспорту.

Дополнительные услуги: услуга «Ваша низкая ставка» снижает переплату, подписка «Персональный бонус» с кешбэком и бесплатными переводами, кредитные каникулы, выбор даты платежа, страховка, рефинансирование и льготные условия для зарплатных клиентов.

С нулевым процентов: оформление возможно.

ВТБ выдаёт экспресс-кредиты до 100 000 ₽ только по паспорту и компенсирует проценты при своевременных платежах. По сути, это рассрочка, но уже от крупного банка. Для клиентов это удобный способ занять деньги и вернуть их без переплаты.

Как взять в ВТБ без процентов кредит: для больших сумм есть программа «Ваша низкая ставка»: проценты снижаются сразу на несколько пунктов, и переплата становится минимальной. При правильном использовании кредит легко выходит в «почти 0%».

9. 🏦 Т‑Банк — кредит наличными онлайн на всё, что нужно

Т‑Банк

Рейтинг банка: ⭐⭐⭐⭐⭐ 4,6 / 5.

Сумма кредита: до 5 000 000 ₽ без залога (до 30 000 000 ₽ на выбор целей, включая залоговые программы).

Срок: от 3 месяцев до 5 лет (до 15 лет по специальным программам).

Ставка: 29,9 – 43,2% годовых.

ПСК: 24,8 – 43,2% в зависимости от пакета и срока.

Требования к заёмщику: гражданство РФ, возраст 18 - 70 лет, требуется только паспорт, справки о доходах и поручитель не нужны для сумм до лимита.

Оформление: полностью онлайн — заявка, дистанционный договор, карта будет доставлена бесплатно (если нет у клиента), без визита в офис.

Скорость одобрения и выдачи: решение — почти мгновенно (в день подачи заявки), выдача средств — обычно на следующий день или даже в день одобрения, включая доставку на карту курьером.

Дополнительные услуги: до 60 дней до первого платежа, бесплатное перечисление денег на карту Т‑Банк, бонус за безупречное погашение (перерасчет процентов).

Без процентов: при соблюдении условий.

В Т-Банке действует система возврата процентов. Если платить вовремя и без сбоев, ставка снижается, а переплата исчезает. В итоге заём работает как рассрочка: клиент отдаёт только тело кредита.

Все оформление — дистанционно: заявка онлайн, договор тоже онлайн, карта доставляется курьером бесплатно. Деньги приходят сразу после одобрения. Такой формат делает кредит быстрым, простым и, по сути, беспроцентным.

10. 🏦 Банк Зенит — кредит наличными онлайн с минимальными ограничениями

Банк Зенит

Рейтинг банка: ⭐⭐⭐⭐ 4,1 / 5.

Сумма: от 50 000 до 5 000 000 ₽ (в отдельных программах до 40 000 000 ₽ при залоге).

Срок: от 13 до 60 месяцев (до 5 лет, в залоговых вариантах — до 7 лет).

Процентная ставка: от 16,5% до 28,9% годовых при оформлении страхования жизни; без страховки — от 27,5% до 39,9% (ПСК ~ 24,22% – 42,24%).

Требования к заёмщику: гражданство РФ, возраст от 21 до 70 лет, стаж от 3 – 4 месяцев, регистрация в регионе присутствия банка, при суммах до 100 000 ₽ — только паспорт, при больших — справка о доходах.

Оформление: онлайн-заявка через сайт или мобильное приложение, заполнение анкеты от 5 минут, кредитный договор дистанционный, решение — в течение 1 – 2 рабочих дней.

Скорость одобрения и выдачи: первоначальное решение — до 2 дней, при небольших суммах (до 100 тыс.) возможен быстрый онлайн-скоринг и моментальное одобрение.

Дополнительные услуги: льготные программы для зарплатных клиентов и спец. категорий (военнослужащие, пенсионеры), возможность рефинансирования других займов.

Кредитование под нулевой процент: предусмотрено.

В «Зените» ставка заметно снижается при подключении страховки и аккуратных выплатах. Для сумм до 100 000 ₽ часто нужен только паспорт, и условия становятся максимально близки к «нулю».

При крупных займах банк предлагает гибкие опции и льготы для зарплатных клиентов и военных. Это помогает снизить ставку и компенсировать часть расходов. В итоге кредит работает почти как беспроцентная рассрочка

Мы не стали верить рекламе на слово, а проверили всё сами. Смотрели условия на сайтах банков и в «Госуслугах», звонили в кол-центры, читали свежие отзывы клиентов. Наша цель — понять, где кредит реально может быть без процентов, а где это просто громкие слова.

В оценке учитывали несколько факторов:

Как именно банк обнуляет проценты (возврат, бонусы, акции, рассрочка).

Насколько просты правила: уложиться в срок, платить картой, подключить страховку.

Удобство: можно ли оформить онлайн, через «Госуслуги» или с доставкой карты.

Практика: реальные отзывы клиентов, которые вернули ровно ту сумму, что брали.

В рейтинг попали только те банки, которые действительно дают кредиты без процентов. Да, где-то придётся подключить услуги или быть дисциплинированным, но результат стоит того: кредит превращается в беспроцентный и даёт возможность занять без переплаты.

Закрывать кредит досрочно — это хороший способ сохранить льготы и улучшить историю

Условия получения кредита без процентов

Кредит под 0% держится на условиях. На бумаге всё выглядит красиво, но банк всегда ставит правила, которые нужно соблюдать. Где-то это траты по карте, где-то — страховка, а иногда всё сразу.

Представьте: оформили кредит на 100 000 ₽. Банк обещает вернуть проценты, но только если каждый месяц вы тратите по карте 10 000 ₽ и платите без задержек. Стоит опоздать на день — и «нулёвка» превращается в обычный кредит с высокой ставкой.

Что чаще всего требуют банки

Платежи в срок. Даже одни сутки просрочки обнуляют льготу.

Обороты по карте. 5 000 – 15 000 ₽ в месяц или несколько покупок.

Страховка. Жизни или работы, чаще всего платная: 7 – 8% в год.

Никаких наличных. Снятие с кредитки (если оформляли займ на нее) или переводы сразу ломают условия.

Условий может быть одно или несколько. Банки любят комбинировать: «Подключите страховку + платите картой + не опаздывайте». Всё вместе выглядит жёстко, но именно это и делает кредит «под ноль».

⚠️ Важно

Возврат процентов может идти бонусами. Смотрите, как их тратить.

Рассрочка работает только на конкретные покупки, не на все расходы.

Условия акций меняются. Перед подписанием проверяйте свежую оферту.

Пример: Анна оформила кредит на 200 000 ₽ под 18%. Банк пообещал вернуть проценты, если она тратит по карте от 15 000 ₽ и платит строго по графику. За год начислили 36 000 ₽, но их вернули бонусами. В итоге ремонт обошёлся ровно в 200 000 ₽ — без переплаты.

Типичные ошибки при беспроцентных кредитах

На словах всё выглядит просто: платите вовремя — и ставка обнуляется. Но на практике многие срываются на мелочах. Банк условия прописывает жёстко, и любой промах превращает «нулёвку» в обычный кредит.

Самые частые ошибки

Опоздание с платежом. Даже один день обнуляет льготу.

Недобор по карте. Нужно потратить 10 000 ₽, а вы сделали покупок только на 9 500 ₽.

Игнор страховки. В некоторых программах без неё проценты не вернут.

⚠️ Важно

Ошибка в один месяц может «сжечь» весь возврат процентов за год.

Банки не любят обсуждать такие промахи — всё уже прописано в договоре.

Чтобы избежать лишних споров, ставьте автоплатёж и держите запас на счёте.

Делайте скриншоты условий акции, чтобы при споре было доказательство.

Преимущества кредитов без процентов

На первый взгляд выгода проста: не платите проценты и экономите деньги. Но плюсов у таких программ больше, чем кажется. Это и про бюджет здесь и сейчас, и про вашу финансовую репутацию в будущем.

Главные плюсы

У беспроцентных кредитов есть несколько ключевых плюсов, на которые стоит обратить внимание:

Экономия. Кредит наличными без процентов на 200 000 ₽ избавляет от переплаты в 40 – 50 тысяч, которые ушли бы на проценты.

Прозрачность. Закон № 353-ФЗ «О потребительском кредите» запрещает скрытые комиссии. Если ставка указана как 0%, банк обязан выдать все условия в письменной форме.

Доверие банков. Исправно закрытый беспроцентный займ улучшает кредитную историю. При следующем обращении можно рассчитывать на кредит под низкий процент без переплат.

Доступность. Часто «нулёвки» дают без залога и поручителей, а в небольших суммах — даже без справки о доходах.

Защита клиента. Центробанк требует, чтобы банки раскрывали полную стоимость кредита (ПСК). Если она выше нуля, это сразу видно в договоре.

⚖️ В 2024 году ЦБ обязал банки прямо указывать в договоре, за счёт чего достигается ставка «0%» (например, за счёт акций магазина или бонусов). Это снизило количество жалоб клиентов на скрытые комиссии почти на треть.

Как взять кредит в банке без процентов

Беспроцентные кредиты — это не «подарок от банка», а работа по правилам. Вы получаете «0%», если дисциплинированы: платите вовремя, тратите по карте нужную сумму и не нарушаете запретов.

Пошаговый план 📝

Чтобы кредит реально был без переплат, держитесь простого маршрута:

Смотрите на ПСК. В договоре она должна быть равна 0%. Если указано больше — ищите, чем добирают проценты.

Уточните «секретный ключ». Обычно это траты по карте (5 – 15 тыс. ₽ в месяц), страховка или пакет услуг.

Сверьте с доходом. Безопасно, если кредиты «съедают» не больше 30 – 35% дохода.

Включите автоплатёж. Опоздание даже на день обнуляет льготу.

Что проверить в договоре 🔎

Прочтите внимательно перед подписью — это сэкономит десятки тысяч:

как именно возвращаются проценты (бонусами, рублями или скидкой);

сколько стоит страховка и можно ли отказаться;

какие обороты нужны: одна покупка или минимум на 10 тыс. ₽ в месяц;

можно ли гасить досрочно и сохранить «0%».

Когда это подходит ✅

Такой формат работает, если у вас стабильный доход, стоит автоплатёж и вы не забываете про даты. Тогда кредит наличными без процентов превращается в реальную экономию.

А если доходы нерегулярные, лучше взять кредит под низкий процент без переплат, чем рисковать и терять льготу.

Мини-чек-лист

Запишите на листок или в заметки перед визитом в банк:

ПСК = 0% в договоре.

Условия бонусов и акций понятны.

Допуслуги не «съедают» выгоду.

Автоплатёж подключён.

Закон № 353-ФЗ обязывает банки указывать все расходы честно, а ЦБ — контролировать прозрачность. Это ваша защита: скрытых комиссий быть не должно.

Настройте автоплатёж на день раньше срока, чтобы избежать задержек в кредитах без процентов.

Часто задаваемые вопросы о кредитах без процентов

Здесь вы найдете ответы на самые распространенные вопросы о беспроцентных кредитах.

❓ Где получить кредит на карту без процентов?

✅ Чаще всего такие программы предлагают крупные банки в формате кредитной карты. У неё есть льготный период — от 50 до 120 дней. Если погасить долг вовремя, переплаты не будет. Но важно: в большинстве банков снимать наличные нельзя (за это возьмут большой процент), только оплачивать покупки.

❓ Как взять кредит на год без процентов?

✅ Это возможно в рассрочке от банков-партнёров магазинов. Техника, мебель, иногда авто — проценты банку компенсирует продавец. Важно смотреть: действует ли «год без процентов» на весь срок или только часть (например, первые 6 месяцев).

❓ Где дают кредит на 3 месяца без процентов?

✅ На такой срок удобно брать кредитку с коротким льготным периодом или небольшую рассрочку в магазине. Также встречаются акции у банков — займ под 0% на 90 дней для новых клиентов. Главное — не опоздать с платежом даже на день.

❓ Какие условия кредита в Сбербанке без процентов?

✅ У Сбера нет классического «нулевого» займа. Но есть рассрочки у партнёров и акции в «СберМаркете» или «СберЕаптеке». Иногда проценты возвращают бонусами «Спасибо». Условия меняются, поэтому стоит уточнить в приложении.

❓ Можно ли взять без процентов кредит на 100 дней?

✅ Да, это стандарт для многих кредитных карт. Например, у ряда банков льготный период — 100 или даже 120 дней. Работает правило: оплатили покупки картой и закрыли долг до конца льготы — вернули ровно ту же сумму.

❓ Как получить кредит под маленький процент без справок?

✅ Обычно для этого нужны два условия: зарплатная карта в банке и хорошая платёжная дисциплина. Тогда займ одобряют только по паспорту, а ставка снижается. Новым клиентам без справок дают редко и обычно под высокий процент.

❓ Как купить в кредит машину без процентов?

✅ Работает схема автокредитов с рассрочкой. Проценты банку компенсирует автосалон — чаще всего это акция для продвижения модели. На практике платить всё равно придётся строго по графику. Пропустили платёж — автосалон «снимает» скидку, и ставка становится обычной.

🗣️ Отзывы клиентов

Истории людей, которые брали кредиты под нулевой процент, показывают: если соблюдать условия, всё реально работает.

"Оформила рассрочку на ноутбук в партнёрском магазине. Заплатила всё вовремя — и вышло без переплаты. Даже не верится, что можно взять деньги и вернуть ровно ту же сумму." — Мария, г. Москва

"Взял кредит наличными в Альфа-Банке с подключением страховки. Каждый месяц тратил по карте, как просили. В итоге проценты вернули бонусами — ремонт квартиры обошёлся ровно в ту сумму, что планировал." — Иван, г. Новосибирск

"Сначала не поверила рекламе «0%». Но решила попробовать в Совкомбанке через «Халву». Три месяца платила как по рассрочке, и никаких процентов не начислили. Главное — не опоздать даже на день." — Мария, г. Казань

"Подключил пакет в «Синаре», где обещают возврат процентов. Думал, будет подвох, но реально работает: проценты списывают и возвращают обратно. Теперь знаю, что главное — соблюдать график." — Алексей, г. Нижний Новгород.

Итоги: кредит без процентов — реальность или ловушка?

Сегодня «нулёвка» — не маркетинговая сказка, а рабочая практика. Банки охотно дают деньги без переплаты, если вы выполняете простые правила. Для них это способ завоевать клиента, для вас — шанс взять нужную сумму и вернуть ровно столько же.

Главный плюс — свобода. Можно решить срочную задачу: купить технику, отремонтировать квартиру, закрыть долги. И при этом не тратить лишнее на проценты. А ещё — улучшить кредитную историю: дисциплина с беспроцентным займом работает как знак «надёжный клиент».

Но важно помнить: бесплатных денег не бывает. Банку всё равно нужно заработать, и он делает это через страховки, бонусы или траты по карте. Нарушили условия — и кредиты без процентов превращаются в обычные, с высокой ставкой.

Вывод простой: внимательно читайте договор, ставьте автоплатёж и держите небольшой запас на счёте. Тогда кредит будет работать на вас, а не против вас. Это реальный финансовый инструмент, если использовать его с умом.

Похожие материалы:

Получить кредит с плохой кредитной историей 🔹 перейти 🔹

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 02.09.2025 год.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама АО Банк Синара, ИНН 6608003052; АО «АЛЬФА-БАНК», ИНН 7728168971; ПАО «Банк ПСБ», ИНН 7744000912; АО КБ «Пойдём!», ИНН 5401122100; ПАО «Совкомбанк», ИНН 4401116480; ПАО «АК БАРС» БАНК, ИНН 1653001805; «Азиатско-Тихоокеанский Банк» (АО), ИНН 2801023444; Банк ВТБ (ПАО), ИНН 7702070139; АО «ТБанк», ИНН 7710140679; ПАО Банк ЗЕНИТ, ИНН 7729405872.

Наверное, редкая история. Это не обвинение, а я хочу извиниться. Заказал карту Т-банка @T.Bank, чтобы сделать вклад. Свободных денег к моменту приезда курьера не было и прочел условие, что карта платная, если у тебя нет вклада — и закрыл ее. Потратил время курьера, потратил время банка (в чате поддержки). Для меня принципиально чтобы даже 100 рублей лишние не тратить на то, что мне не нужно. Маленькая оплошность, но приношу свои извинения.

Я так понимаю я был клиентом Т-банка пол дня или продолжаю им быть даже после закрытия карты?

Центробанк внедряет трехуровневую систему контроля денежных переводов. Как изменятся правила?

Как стало известно, теперь на переводы от 15 001 до 100 000 руб. потребуется подтверждение личности как минимум с помощью паспорта. Это правило коснется не только обычных граждан, но и фрилансеров, самозанятых и интернет-магазинов.

Переводы свыше 100 000 руб. приравнены к банковским операциям с усиленной проверкой. Потребуется полная идентификация, включая паспорт, ИНН и, возможно, документы, подтверждающие источник средств. Более того, такие переводы даже могут быть временно приостановлены до завершения проверки.

Остались неизменными правила переводов сумм до 15 000 руб.: по-прежнему будет достаточно номера телефона или электронной почты получателя. Однако система начнет автоматически отслеживать подозрительную активность, например, частые небольшие переводы на один и тот же счет.

Эти изменения затронут пользователей маркетплейсов, P2P-сервисов, фрилансеров и самозанятых, получающих оплату онлайн, а также владельцев электронных кошельков и тех, кто совершает переводы вне банковской системы. Сервисы, такие как ЮMoney, VK Pay, Wildberries, Ozon и аналогичные, будут обязаны соблюдать новые требования как для отправителей, так и для получателей.

Стоит учесть, что привычные быстрые переводы могут стать более сложными, требуя дополнительного подтверждения при превышении установленных лимитов. Анонимность в таких операциях будет снижена, и даже небольшие переводы без указания цели могут вызвать вопросы. Регулярные операции с одними и теми же лицами также попадут под наблюдение, и в случае сомнений перевод может быть временно заморожен.

Основная цель этих мер – повышение прозрачности финансовых операций, борьба с нелегальным бизнесом, отмыванием денег, «серой» зарплатой и мошенничеством. Для добросовестных пользователей это означает необходимость быть более внимательными и подготовленными. Рекомендуется заранее ознакомиться с требованиями к документам и следить за лимитами, чтобы избежать непредвиденных блокировок и разбирательств

Уважаемый @T.Bank, ситуация следующая: Пользуюсь вашими услугами с конца 2019 года, имеется приложение, физическая карта Black (тогда ещё Master Card вы оформляли), действительная до 2028 года и виртуальная МИР. Уже 5 лет я не живу на территории РФ. Уже почти два месяца со мной связывается ваша поддержка, причем операторы меняются по несколько за каждую беседу. Просят предоставить ВНЖ, РВП, временная регистрация или другие подобные документы, которые позволяют мне законно находиться в РФ. Уже несколько раз я пытался объяснить, что я не живу в РФ. Нет и не может быть у меня документов, которые от меня требуют. Я всячески иду на сотрудничество, предоставляя личные данные. Эти данные принимаются вашими операторами и через неделю снова все по кругу - такой аттракцион бюрократии и непроходимой профнепригодности ваших операторов. Помогите решить эту проблему. С кем я могу связаться по данному вопросу? Деньги за обслуживание, комиссии за переводы регулярно списываются, нарушений с моей стороны никогда не было, предоставить персональные данные я готов, платежи у меня всегда однотипные и неподозрительные. Мне нужен адекватный, компетентный сотрудник для решения вопроса. Почта для связи leonardhoffstedard@gmail.com , там я могу дать свои личные данные для дальнейшей связи.