Ребят, я только сегодня в приложении увидела, что сбер поменял условия по подписке, точнее по начислению бонусов, спасибо!!!!!! Раньше за АЗС я получала 10%, а сейчас 5%???? А как же оплата за подписку на год вперёд...

Сегодня почти каждый житель нашей страны имеет хотя бы одну дебетовую карту. Одни используют её для повседневных покупок, другим на неё поступают различные социальные выплаты, например, стипендии. Некоторые банки предлагают молодёжные дебетовые карты, оформить которые можно с 14 лет. В общем, дебетовая карта — удобный и полезный инструмент, и получить её можно в любом банке. Но как правильно выбрать карту и извлечь из этого максимальную пользу? В этой статье мы предлагаем вам ознакомиться с 13 лучшими дебетовыми картами 2024 года.

Дебетовые карты 2024 с кэшбэком - рейтинг

В какой банк обратиться за новой дебетовой картой в 2024 году? На что обратить внимание при выборе: удобство использования, стоимость обслуживания и бонусы? Я помогу вам сделать выбор и предоставлю список из 13 лучших дебетовых карт на этот год.

Вы научитесь выбирать самую подходящую дебетовую карту, узнаете, на что обратить внимание, и получите информацию о возможных ошибках.

Выбор подходящей дебетовой карты начинается с определения ключевых критериев, таких как стоимость обслуживания, процент на остаток, дополнительные функции (кэшбек, скидки, стоимость обналичивания). Рассмотрим основные моменты, которые следует учесть при выборе дебетовой карты.

Как правильно выбрать дебетовую карту?

Дебетовые карты стали неотъемлемой частью нашей жизни, и правильный выбор карты играет важную роль в управлении нашими финансами. В этой статье мы рассмотрим основные факторы, которые следует учитывать при выборе дебетовой карты.

Цель использования карты. Определите, для чего вам нужна дебетовая карта: для оплаты покупок или для хранения денег. Это поможет сузить круг поиска и выбрать карту с нужными функциями.

Стоимость обслуживания. Обратите внимание на стоимость обслуживания карты: ежемесячную или годовую плату. Ищите карты с нулевым обслуживанием или с промо-периодами, когда плата временно отсутствует.

Комиссия за переводы. Узнайте, какие комиссии взимаются за переводы внутри банка и между банками. Выбирайте карты с низкими комиссиями или возможностью бесплатных переводов.

Кешбэки и бонусы. Рассмотрите карты с различными видами кешбэков, такими как процент от покупок, мили или бонусные баллы. Выберите карту с наиболее выгодными условиями для вас.

Снятие наличных. Оцените удобство снятия наличных в банкоматах вашего банка и других банков. Ищите карты с бесплатным снятием или минимальными комиссиями.

Проценты на остаток. Некоторые карты предлагают начисление процентов на ежедневный остаток на счёте. Рассмотрите возможность открытия накопительного счёта для дополнительного дохода.

Безопасность. Удостоверьтесь, что ваша карта имеет надёжную систему безопасности, такую как чип или технология 3D Secure.

Обслуживание клиентов. Обратите внимание на уровень обслуживания клиентов и доступность поддержки.

Бонусные программы и партнёрства. Изучите партнёрские программы и бонусные программы, предлагаемые банком. Возможно, вы сможете получить скидки или бонусы при покупках у определённых партнёров.

Отзывы и рейтинги. Ознакомьтесь с отзывами пользователей и рейтингами дебетовых карт, чтобы узнать, насколько они надежны и удобны в использовании.

Выбор дебетовой карты зависит от ваших потребностей и предпочтений. Учитывайте все вышеперечисленные факторы, чтобы найти карту, которая наилучшим образом соответствует вашим требованиям и стилю жизни.

Дебетовая карта Газпромбанка — отличный выбор для тех, кто хочет получить максимум выгоды от использования банковской карты. Она предлагает различные виды кэшбэка, бесплатное обслуживание и удобный сервис.

Основные преимущества дебетовой карты Газпромбанка:

возможность выбора вида кэшбэка;

бесплатное годовое обслуживание;

безопасное снятие наличных в банкоматах Газпромбанка;

кэшбэк до 50% по спецпредложениям партнёров банка;

четыре программы лояльности на выбор;

смс-информирование за 99 рублей в месяц первые два месяца бесплатно;

возможность переключения кэшбэк на мили.

Карта доступна для оформления гражданам от 18 лет и имеет срок действия три года.

Обратите внимание, что стоимость обслуживания может меняться в зависимости от выбранных опций и услуг. Также учтите, что снятие наличных в банкоматах других банков может облагаться комиссией.

Дополнительные возможности дебетовой карты Газпромбанка включают:

возможность подключения дополнительных услуг, таких как страхование, мобильный банк и другие;

возможность использования карты за границей;

возможность получения бонусов и скидок от партнёров банка;

возможность участия в программе лояльности «Газпромбанк Бонус»;

возможность использования карты для оплаты товаров и услуг в интернете и в обычных магазинах;

возможность использования карты для оплаты покупок в партнёрских магазинах и сервисах.

В целом, дебетовая карта Газпромбанка является удобным и выгодным инструментом для повседневного использования. Она предлагает разнообразные возможности для экономии, накопления и получения бонусов, а также обеспечивает безопасность и удобство использования.

Дебетовая карта ВТБ — это отличный выбор для тех, кто ищет надёжность, удобство и выгодные условия. Она относится к платёжной системе МИР, имеет классический тип и работает в рублях.

Основные характеристики карты:

кэшбэк — начисление бонусных рублей (2% в определённых категориях и до 30% за покупки у партнёров);

стоимость обслуживания — 0 рублей;

снятие наличных — бесплатно в банкоматах группы ВТБ и банков-партнёров, а также для зарплатных клиентов в банкоматах других банков до 500 000 рублей в месяц;

сторонние банкоматы — 1% от суммы (минимум 300 рублей);

перевод средств — бесплатно на сумму до 100 000 рублей с использованием Системы быстрых платежей в ВТБ Онлайн;

процент на остаток — нет;

доставка — в банк или курьерская доставка по Москве, Санкт-Петербургу, Новосибирску, Екатеринбургу, Нижнему Новгороду, Казани, Челябинску, Омску, Самаре, Ростову-на-Дону и другим городам;

срок доставки — до 14 дней;

овердрафт — нет;

возраст — от 18 лет;

приложение — бесплатно для iOS и Android;

смс-информирование — 79 рублей в месяц.

Карта ВТБ идеально подходит для повседневных трат, оплаты услуг и покупок товаров. Она обеспечивает высокий уровень безопасности, удобство использования и возможность получения бонусов и скидок.

Дебетовая карта Tinkoff Black от Тинькофф Банка: обзор и преимущества

Tinkoff Black — это дебетовая карта, которая предлагает выгодные условия для своих пользователей. Вот основные преимущества этой карты:

Платёжные системы: карта работает на платёжных системах Mastercard и МИР, что позволяет использовать её в разных странах мира.

Валюта карты: доступны рубли, доллары и евро, а также 27 других валют.

Кэшбэк: от 1% до 15% на четыре выбранные категории и от 3% до 30% на предложения партнёров.

Стоимость обслуживания: 0 рублей при определённых условиях (наличие вкладов или счетов на сумму от 50 000 рублей, наличие кредита), 99 рублей в месяц в остальных случаях.

Снятие наличных: 0 рублей при снятии в банкоматах Тинькофф Банка (до 500 000 рублей в месяц), 0 рублей при снятии от 3 000 до 100 000 рублей за расчётный период в сторонних банкоматах, 90 рублей при снятии до 3 000 рублей, 2% + 90 рублей при снятии от 100 000 рублей в сторонних банкоматах за расчётный период.

Перевод средств: 0 рублей при внутреннем банковском переводе, 0 рублей при переводе по системе СБП.

Процент на остаток: 5% годовых на остаток до 300 000 рублей при сумме покупок от 3 000 рублей за расчётный период и при подключённом сервисе Tinkoff Pro/Premium/Private. В прочих случаях процент не начисляется.

Доставка: возможна курьерская доставка или отправка почтой. Срок доставки составляет 1–2 дня.

Овердрафт: есть, рассчитывается индивидуально.

Возраст: карта доступна для граждан от 14 лет.

Приложение: бесплатное для iOS, Android и Windows Phone.

СМС-информирование: 59 рублей в месяц.

Дополнительные условия: условия дебетовой карты Tinkoff Black с подпиской Tinkoff Pro становятся выгоднее.

По дебетовой карте “My Life” от УБРиР начисление кэшбэка за покупки происходит следущим образом:

от 1% до 5% за покупки в выбранных категориях повышенного кэшбэка;

до 35% за покупки в магазинах-партнерах УБРиР.

Среди категорий повышенного кэшбэка сейчас держатели могут выбрать следующие:

5% за оплату жилищно-коммунальных услуг, но не более 300 бонусных рублей в месяц;

3% за покупку бытовой техники, но так же не более 300 бонусных рублей в месяц;

3% за оплату топлива и других товаров и услуг на АЗС, но так же не более 300 бонусных рублей в месяц;

3% за покупки в аптеках, но так же не более 300 бонусных рублей в месяц;

1% за покупки в супермаркетах, но так же не более 300 бонусных рублей в месяц;

1% за все остальные покупки, но не более 1,7 тысячи бонусных рублей в месяц.

То есть дебетовая карта будет выгодной только для тех, кто не тратит много денег на оплату жилищно-коммунальных услуг, поскольку за них держатели могут получать не более 300 бонусных рублей в месяц.

Еще 10% держатели могут получать за оплату поездок на городском и пригородном транспорте при получении на карточку заработной платы. Кроме этого, 5% банк начисляет за покупки в интернете при подключении опции “Больше плюсов”. Максимальная сумма кэшбэка в первом случае составляет 300 бонусных рублей в месяц, а во втором — 500.

Вознаграждение банк начисляет до 20 числа месяца, следующего за расчетным. Но только при условии трат по карте на сумму от 5 тысяч рублей в месяц.

Дебетовая карта Промсвязьбанка: обзор и особенности

Промсвязьбанк предлагает своим клиентам дебетовую карту «World», которая обладает рядом преимуществ и выгодных условий.

Платёжные системы: Mastercard и МИР

Карта работает с двумя основными платёжными системами, что делает её удобной для использования в разных странах и регионах.

Тип карты: World / Продвинутая

Карта относится к продвинутому типу, что обеспечивает дополнительные функции и возможности для пользователей.

Валюта карты: Рубль, доллар, евро

Возможность выбора валюты карты позволяет использовать её в разных странах и учитывать свои финансовые интересы.

Кэшбэк: Не начисляется

Кэшбэк не начисляется, однако есть возможность получить до 9% годовых на остаток средств по накопительному счёту «Акцент на процент».

Стоимость обслуживания: Бесплатно при зачислении зарплаты/довольствия от 18 000 ₽ в месяц

Обслуживание карты бесплатное при выполнении определённых условий, таких как зачисления зарплаты или довольствия от 18 000 рублей в месяц. В иных случаях стоимость обслуживания составляет 199 рублей в год.

Снятие наличных: Без комиссии в любых банкоматах суммами от 3000, лимит — 30 000 в месяц

Снятие наличных в любых банкоматах без комиссии при суммах от 3000 рублей, а также есть возможность снять до 30 000 рублей в месяц без комиссии. При превышении лимита взимается комиссия 1,99% + 299 рублей.

Перевод средств: Бесплатно по номеру телефона до 100 000 руб./мес. На карту другого банка — 1,5%, мин 30 руб

Перевод средств на карту другого банка осуществляется с комиссией 1,5% + 30 рублей, а перевод по номеру телефона возможен без комиссии до 100 000 рублей в месяц.

Процент на остаток: До 9% годовых на остаток по накопительному счёту «Акцент на процент»

После получения карты откройте счёт «Акцент на процент» в мобильном или интернет-банке, чтобы получать до 9% годовых на остаток средств.

Доставка: В банк, на дом

Карта доставляется в банк или на дом клиенту в течение 1–5 дней после заказа.

Овердрафт: Нет

Карта не предусматривает возможность использования овердрафта, что делает её более безопасной и контролируемой.

Возраст: От 18 лет

Карту может оформить любой гражданин России старше 18 лет.

Приложение: Бесплатно

Мобильное приложение карты доступно для скачивания на платформах iOS и Android.

СМС-информирование: 1 месяц бесплатно, далее — 79 руб./мес.

СМС-информирование предоставляется бесплатно в течение первого месяца, а затем стоимость составляет 79 рублей в месяц.

МТС Банк предлагает своим клиентам дебетовую карту с выгодными условиями и возможностями. Вот основные характеристики этой карты:

Платёжная система: МИР.

Тип карты: классическая.

Валюта карты: рубль, доллар, евро.

Кэшбэк: до 25% на покупки у партнёров, 5% на еду, кафе и рестораны, магазины одежды и игрушек, 1% на остальные покупки. Максимальный кэшбэк в месяц — 10 000 рублей.

Стоимость обслуживания: 0 рублей первые два месяца, далее 99 рублей в месяц или бесплатно при выполнении условий (ежемесячный оборот от 10 000 рублей или поддержание ежемесячного неснижаемого остатка от 30 000 рублей).

Стоимость выпуска: 299 рублей.

Снятие наличных: без комиссии в банкоматах МТС Банка (50 000 в день или 300 000 в месяц) и в банкоматах других банков (до 100 000 в месяц). Комиссия в ином случае — 1,9%, мин 99 рублей.

Перевод средств: бесплатно внутри банка и через СБП. Комиссия при переводе с карты на карту через мобильный банк, интернет-банк, сайт, банкоматы МТС Банка — 1%, мин 50 рублей. Комиссия при переводе со счёта на счёт в отделении — 1,9%, мин 90 рублей. Комиссия при переводе по номеру счёта через мобильный банк — 1%, макс 1000 рублей.

Процент на остаток: накопительный МТС счёт — до 10,5% годовых.

Доставка: в салон или банк МТС, курьером.

Срок доставки: 1–5 дней.

Овердрафт: нет.

Возраст: от 18 лет.

Приложение: бесплатно для iOS и Android.

СМС-информирование: 0 рублей или 59 рублей в месяц.

“Халва” — отличная карта рассрочки, которую также можно использовать для хранения на ней собственных средств на довольно выгодных условиях. Пользоваться карточкой держатель может без каких-либо условий — Совкомбанк не берет абонентскую плату за обслуживание счета.

Бонусная программа здесь выгодная — размер кэшбэка зависит от стоимости покупки, от того, каким образом держатель оплачивает товар: собственными или заемными средствами, и чем именно: картой, платежным стикером, сервисом “Pay” или в Интернете.

Например, при совершении покупки в магазине-партнере на общую сумму от 10 000 рублей собственными средствами и при оплате его платежным стикером, размер вознаграждения составит 6% от потраченной суммы.

Условия по снятию наличных и переводам средств здесь так же можно назвать выгодными. Бесплатно обналичивать карточку держатель может в собственных банкоматах Совкомбанка и устройствах сторонних финансовых учреждений до 150 000 рублей в месяц. А переводить деньги без комиссии банк позволяет по номеру телефона через СБП так же до 150 000 рублей в месяц и по номеру карты до 50 000 рублей в месяц при наличии подписки “Халва.Десятка”.

В отличие от большинства банков, Совкомбанк начисляет проценты на остаток по Халве. При соблюдении всех условий — при наличии подписки “Халва.Десятка” и при совершении не менее пяти покупок в месяц на общую сумму от 10 000 рублей, максимальная доходность может достигать 15% годовых.

Многие банки разработали привлекательные продукты для постоянных клиентов на выгодных условиях. Дебетовая карточка «Все включено» от Фора-Банк – это престижный продукт, позволяющий получить дополнительные бонусы, например, кэшбек на все покупки (включая повышенный Cash Back на сезонные предложения). Не желаете оплачивать обслуживание? Достаточно выполнить простые требования и пользоваться карточкой совершенно бесплатно.

Я прекрасно понимаю, что не каждый клиент может позволить оставить 30 000 рублей на собственном счете или ежемесячно совершать покупки на 15 000 рублей. Однако, выполняя данное условие, можно сэкономить сумму 99 рублей в месяц – ровно столько стоит обслуживание карты.

Сбербанк предлагает своим клиентам широкий выбор дебетовых карт, среди которых особое место занимает карта «МИР Классическая». Рассмотрим основные характеристики этой карты:

Платёжная система: МИР.

Тип карты: классическая.

Валюта карты: рубль.

Кэшбэк: бонусы СПАСИБО.

Стоимость обслуживания: 0 рублей при выполнении условий (хранение на карте от 20 000 рублей или траты от 5000 рублей в месяц). 150 рублей в месяц при невыполнении условий.

Снятие наличных: бесплатно в банкоматах Сбербанка и 1% от суммы в сторонних банкоматах (минимум 150 рублей).

Перевод средств: 0 рублей за перевод себе и переводы внутри банка до 50 000 рублей (свыше 1% от суммы). Перевод через СБП до 100 000 рублей в месяц (свыше 0,5% от суммы).

Процент на остаток: нет.

Доставка: в отделение.

Срок доставки: до 14 дней.

Овердрафт: нет.

Возраст: от 14 лет.

Приложение: бесплатно для iOS и Android.

СМС-информирование: 70 рублей в месяц.

Карта «МИР Классическая» от Сбербанка идеально подходит для повседневного использования, оплаты услуг и покупок. Она обеспечивает высокий уровень безопасности, удобство использования и возможность получения бонусов и скидок.

Возможные ошибки при выборе дебетовой карты

При выборе дебетовой карты важно избегать распространённых ошибок, чтобы обеспечить себе оптимальное соотношение цены и качества. Вот некоторые из них:

Игнорирование дополнительных комиссий. Перед выбором карты изучите все возможные расходы, связанные с её использованием, чтобы избежать неприятных сюрпризов в будущем.

Зацикливание на отсутствии годового обслуживания. Оцените все аспекты карты, включая стоимость снятия наличных, переводов и платежей, а также наличие бонусов и скидок.

Пренебрежение мелким шрифтом. Внимательно прочитайте договор и тарифы, чтобы знать обо всех возможных тратах.

Неучёт личных финансовых привычек. Выбирайте карту, исходя из своих регулярных финансовых операций и покупок.

Ориентация только на бесплатные карты. Обратите внимание на условия использования карты, чтобы избежать комиссий при снятии наличных в чужих банкоматах или ограничении количества бесплатных операций.

Игнорирование бонусных программ. Некоторые карты предлагают бонусы, кэшбэк и скидки у партнёров, поэтому не упустите возможность получить дополнительную выгоду.

Неправильное понимание условий использования. Понимание того, какие условия использования карты приведут к комиссиям, поможет избежать лишних трат.

Неактивное использование мобильного приложения. Многие дебетовые карты предлагают удобное мобильное приложение для управления счётом и картой, поэтому стоит оценить его функциональность перед выбором.

Недостаточное внимание к технологиям и удобству использования. Убедитесь, что карта оснащена необходимыми технологиями для бесконтактных платежей и удобным мобильным приложением.

Недостаточно внимания к безопасности. Обратите внимание на механизмы защиты карты, такие как чипы, бесконтактные технологии и системы защиты от мошенничества.

Избегайте этих ошибок при выборе дебетовой карты, чтобы обеспечить себе оптимальный баланс между ценой, качеством и удобством использования.

Преимущества дебетовых карт: почему стоит выбрать именно их?

В современном мире дебетовые карты стали незаменимым инструментом для хранения и использования денежных средств. Они предоставляют множество преимуществ по сравнению с наличными деньгами, делая нашу жизнь проще и удобнее. В этой статье мы рассмотрим основные преимущества дебетовых карт.

Удобство использования.Дебетовые карты позволяют совершать покупки и оплачивать услуги безналичным способом, что исключает необходимость носить с собой большие суммы наличных денег. Это особенно удобно в поездках или при совершении крупных покупок.

Безопасность.Современные дебетовые карты оснащены различными уровнями защиты, такими как чипы, пин-коды и технологии 3D-Secure, что делает их более безопасными по сравнению с хранением наличных денег.

Контроль над расходами.С помощью дебетовых карт можно установить лимиты расходов и контролировать свои финансы, что помогает избегать ненужных трат и планировать бюджет.

Бонусы и скидки.Многие дебетовые карты предлагают программы лояльности, кэшбэк, скидки и бонусы за использование карты для оплаты товаров и услуг. Это позволяет экономить на покупках и получать дополнительные преимущества.

Удобство онлайн-оплаты.Дебетовые карты позволяют совершать онлайн-платежи без необходимости ввода конфиденциальных данных, что обеспечивает безопасность и удобство при оплате товаров и услуг в интернете.

Возможность получения дохода.Некоторые дебетовые карты предлагают возможность начисления процентов на остаток средств на счёте, что позволяет получать дополнительный доход без дополнительных усилий.

Круглосуточная доступность.С дебетовыми картами вы можете совершать операции в любое время суток, что особенно удобно при необходимости срочного перевода средств или оплаты услуг.

Простота использования.Дебетовые карты обычно имеют простой и понятный интерфейс, что облегчает их использование для всех категорий пользователей.

Финансовая выгода.Большинство дебетовых карт выпускаются с бесплатным обслуживанием и возможностью получения скидок и бонусов при выполнении определённых условий.

Универсальность использования.Одна дебетовая карта может использоваться для оплаты товаров и услуг как в оффлайн-, так и в онлайн-магазинах, что делает её удобной и функциональной.

В заключение, дебетовые карты предоставляют множество преимуществ для своих пользователей, делая нашу жизнь проще, удобнее и безопаснее. Выбирая дебетовую карту, обращайте внимание на её функционал, стоимость обслуживания и дополнительные возможности, чтобы найти оптимальный вариант для себя.

Недостатки дебетовых карт: подводные камни и возможные проблемы

Дебетовые карты являются популярным средством оплаты, однако они также имеют ряд недостатков, которые следует учитывать при выборе и использовании этого финансового инструмента. В этой статье мы рассмотрим основные минусы дебетовых карт.

Ограниченный доступный лимит средств. Если на вашей карте недостаточно средств для оплаты покупки или снятия наличных, вы не сможете совершить операцию. Это может привести к непредвиденным ситуациям и неудобствам.

Отсутствие страховки на случай утери или кражи карты. В отличие от кредитных карт, дебетовые карты не застрахованы от мошеннических действий, что может привести к потере ваших средств.

Комиссии и сборы. Некоторые дебетовые карты могут иметь скрытые комиссии за обслуживание, снятие наличных в банкоматах других банков или использование карты за границей. Перед использованием карты убедитесь, что вы знаете обо всех возможных сборах и комиссиях.

Ограничения по использованию. Дебетовые карты часто имеют ограничения на сумму и частоту транзакций, что может быть неудобно для людей с активным образом жизни или для тех, кто совершает много покупок.

Сложности при восстановлении карты. В случае утери или кражи дебетовой карты процесс восстановления может занять больше времени, чем при использовании кредитной карты. Это связано с тем, что дебетовые карты не застрахованы от мошенничества.

Ограниченный выбор банкоматов. Некоторые дебетовые карты могут иметь ограниченный выбор банкоматов, где можно снять наличные. Это может создать неудобства при необходимости снятия крупной суммы или в случае отсутствия банкомата вашего банка поблизости.

Ограниченные возможности для бонусных программ и кэшбэка. Дебетовые карты часто предлагают меньше возможностей для получения бонусов и кэшбэка, чем кредитные карты. Это может сделать их менее привлекательными для тех, кто стремится сэкономить или получить дополнительные преимущества при использовании карты.

Ограниченная поддержка клиентов. Дебетовые карты могут иметь ограниченную поддержку клиентов по сравнению с кредитными картами. Это может затруднить решение проблем или получение помощи в случае возникновения сложностей с использованием карты.

Ограничения на использование за границей. Некоторые дебетовые карты могут иметь ограничения на использование за пределами страны выпуска карты. Это может создать неудобства при путешествиях или использовании карты в зарубежных магазинах и сервисах.

Ограничения на использование для бизнеса. Дебетовые карты часто предназначены для личного использования и могут иметь ограничения на использование для бизнеса или предпринимательства. Это может быть неудобно для тех, кто ведёт свой бизнес с использованием дебетовой карты.

Недостатки дебетовых карт могут быть компенсированы их преимуществами, такими как безопасность, простота использования и контроль над расходами. Однако перед выбором дебетовой карты важно тщательно изучить все её особенности.

Путешествия всегда были недешевым удовольствием, а в последнее время travel-расходы стремятся в небеса. Выход один - путешествовать с умом и оптимизировать траты. В этом хорошо помогают тревел-карты. Сегодня проанализируем, какие из них самые крутые и выгодные. А заодно разберем, почему обещанный "кэшбэк" может оказаться совсем не кэшбэком.

Когда понял, что за накопленные мили обменивают на рубли по курсу 100500 к 1. Объясняю с помощью классического мема.

Я два года работал в банкинге и финтехе, и далеко не первый раз про него пишу. Однако последние полтора года я плотно связан с travel-индустрией, которую также полюбил всей душой. И я подумал: “Не написать ли мне статью на стыке этих двух направлений?”. Сказано-сделано. Сегодня разберем, зачем вообще нужны тревел-карты, какие преимущества дают, чем они отличаются друг от друга, и какие из них самые годные.

Ранее я не публиковал статьи-обзоры со сравнением продуктов, так что, формат для меня слегка экспериментальный. Надеюсь, вам понравится и будет полезно. Итак, поехали:

В чем суть тревел-карт, и с чем их едят

Важность тревел-карт для банков ясна и прозрачна как воды Байкала. Путешествия - это регулярная и значимая статья расходов для очень-очень большой доли нас с вами (людей, то есть). Регулярная, потому что хотя бы иногда оказываться далеко (или не очень) от дома все равно приходится. Значимая, потому что в любом случае хотя бы несколько десятков тысяч руб. на каждую поездку потратить придется (и эти цифры отнюдь не уменьшаются). А для отдельной категории россиян путешествия стали даже более регулярным занятием, чем были раньше - следовательно, у таких людей выросла частотность контакта с тревел-сервисами.

В общем, путешественники - это очень классная прослойка населения. Точно не самая бедная, весьма обширная, так еще и значимая её часть очень лояльна к данному типу трат.

Так что, неудивительно, что банки, финтехи и прочие эмитенты платежных карт очень хотят получить себе таких клиентов. Выпуск собственного тревел-продукта - это крутой хак такого привлечения. Если сделаете выгодную и удобную платежную карту, то клиенты-путешественники сами к вам выстроятся в очередь. Круто? А то!

Кобрендовые карты - крутой способ для компаний запустить лапу в клиентскую базу банка. Впрочем, банку это тоже выгодно (объясняю на классическом меме, тревел-версия).

Для путешественников это тоже классный инструмент, ведь за счет него они получают повышенную выгоду за покупки в категории, в которой по умолчанию тратят много денег.

В общем, тревел-карты - это win-win ситуация. И лично я убежден, что если вы катаетесь по миру и/или стране хотя бы относительно регулярно, то завести себе такую специализированную карточку точно лишним не будет (не является инвестиционной рекомендацией и публичной офертой, хех).

Осталось понять, какую тревел-карту выбрать. Этому будет посвящена основная часть статьи.

Но начну с того, что банковские карты для путешествий можно разделить на две большие семьи:

Первая - это совместные карты банка с конкретным представителем индустрии. Если более по-научному, то это “кобрендовые карты”. Например, карта банка в партнерстве с конкретной авиакомпанией. В таком случае улучшенные условия будут только у партнера, чей лого нарисован на карточке. Если это кобренд банка, например, например, с Аэрофлотом, то будут включены ништяки именно от Аэрофлота. Разумеется, такие карточки выгодны не только банку, но и тревел-партнеру, ведь последний получит очень крутой канал привлечения. Так что, партнер может серьезно участвовать в модели фондирования (финансировать ништяки для клиента), что серьезно меняет всю экономику такого продукта для банка.

Вторую я условно назову “карта для категории”. Это значит, что банк выпускает карту для путешествий в целом, либо для отдельного сегмента тревел-индустрии. Например, самый популярный вариант - карта для авиапутешествий. Не с какой-то отдельной авиакомпанией, а со всеми или с ключевыми крупными. В этом случае экономика продукта может принципиально отличаться, что может сказываться и на условиях.

Продукты этих двух типов и рассмотрим. Сначала я собрал предварительный шорт-лист дебетовых тревел-карт (кредитки сегодня разбирать не будем, это совсем другая история). Их них выбрал пять самых популярных, продвинутых и интересных.

Итак, это:

Тинькофф All Airlines

Альфа Travel

СберКарта Тревел

Кобренд Тинькофф и S7

А также подписка Яндекс Плюс с опцией “Путешественникам”. Она идет отдельно, потому что это не совсем тревел-карта в привычном понимании, хотя потребность решает ту же.

Также нужно отметить, что есть банковские продукты, которые издалека похожи на тревел-карты, но не являются ими. Например, это:

Карточки для Premium и Private банкинга. Они любят делать отдельные привилегии, связанные с путешествиями. Проходки в бизнес-залы, вип-трансферы в аэропорты и всякие расширенные зарубежные ДМС.

Платежные системы тоже любят идти в тревел. Например, запускают бизнес-залы в аэропортах. Так поступил American Express со своими залами для держателей премиальных карт Centurion (на картинке). Тем не менее, тревел-сервисом он от этого не стал.

Непремиальные массовые карточки с широкой программой лояльности, в которой есть и тревел-блок.

Случаи, когда у банка (или экосистемы) есть свой тревел-агрегатор, и держатели всех карточек такого банка получают там скидки, бонусы или спец. предложения.

Но это не тревел-карты! Разница в том, что у тревел-карт ВСЁ ценностное предложение построено вокруг путешествий, а в ситуациях выше привилегии для путешественников - это лишь часть широкого оффера.

Но это не тревел-карты! Разница в том, что у тревел-карт ВСЁ ценностное предложение построено вокруг путешествий, а в ситуациях выше привилегии для путешественников - это лишь часть широкого оффера.

Система координат

Переходя к сравнению, нужно задать критерии. Я бы разделил их на четыре группы:

Первая - размер основного вознаграждения. Сколько бонусов/кэшбэков/миль (ну или скидки) вы получите при оплате тревел-картой, и как ценны будут эти награды в дальнейшем. Последнее особенно важно, потому что есть хитренькие программы лояльности, где вам начислят триллиарды миль (ого, круто!), но потом окажется, что каждый триллиард можно обменять на одну копейку скидки (и только в 10-е Лунные сутки!).

Вторая - разнообразие дополнительных ништяков. Что еще вы можете получить от вашей карточки, помимо миль и скидок? Возможно, вас пустят в бизнес-залы? Или авиакомпания даст вам классное место, где можно ножки вытянуть?

Третья - про затраты. Стоимость ежемесячного обслуживания.

Четвертая - бонусная. Назову её “что-то эдакое”. Быть может, у карты есть уникальные фичи и возможности, которых нет у других?

А теперь погнали сравнивать:

Довольно популярный продукт, о котором многие слышали

Первым разберем основной тревел-продукт от Тинькофф - Tinkoff All Airlines.

Скриншот с сайта Тинькофф.

Базовое вознаграждение довольно щедрое - до 1,5% за авиабилеты, купленные напрямую на сайтах Аэрофлота, S7, Победы, Уральских и Utair. Выглядит круто, но есть два “но”:

Во-первых, когда мы видим вот это маленькое и безобидное словечко “до”, то нужно быть внимательным. Оно может показаться не таким уж безобидным.

Во-вторых, такие же “до 1,5%” начисляются и за все остальные покупки.

То есть в целом неплохо, но не очень понятно - если 1,5% начисляется вообще на все, то зачем отдельно выделять авиалинии? Но да ладно, все же это мелочь.

Впрочем, у карты есть и свой киллер-оффер - это кэшбэк до 10% за отели и до 5% за авиабилеты, если покупать их через Тинькофф Путешествия. Логично, потому что у Тинька есть свой тревел-агрегатор, и резонно его сюда встроить. От себя скажу, что агрегатор Тинька неплох, однако если по каким-то причинам вы не хотите пользоваться им (например, вас не устраивает клиентский сервис, либо же у других банально дешевле), то увы, повышенный кэшбэк вас не коснется.

Кстати, я не просто так подчеркнул слово “кэшбэк”. Дело в том, что люди очень любят именно кэшбэк, потому что “это же денежки, а денежки - это хорошо”. А вот бонусы, баллы и прочие разные токены любят меньше. Ведь люди думают, что это “фантики”. А на фантики у многих в нашей стране аллергия (на самом деле, бонусы тоже могут быть крутые и ценные, но есть вот такое интерсубъективное убеждение). Поэтому большинство банков стараются писать именно “кэшбэк”, даже если это нифига не он.

Различие следующее:

Кэшбэк - это когда вознаграждение начисляется в виде реальных денег, либо можно обменять его на реальные деньги, ну или как минимум использовать его для оплаты товаров и услуг за пределами компании, которая его начисляет.

Если же “кэшбэк” нельзя обменять на деньги, а платить им можно только внутри сервисов компании (или, совсем тяжелый случай, только обменивать на сертификаты или купоны), то это никакой не кэшбэк, а бонусы/баллы и прочие “неденьги”.

На самом деле, бонусы могут максимально стремиться к кэшбэку. Например, если у компании огромное количество востребованных партнеров в самых разных категориях, готовых принять их к оплате. Но тем не менее.

Так вот, у карты All Airlines не все так однозначно. Они пишут, что это “кэшбэк милями”, но механизм использования миль весьма хитрый:

Вы сначала оплачивается картой (просто деньгами) билеты, а потом через списание миль компенсируете их полную стоимость. Курс один к одному, если я ничего не упустил. Выглядит неплохо, но кэшбэк получается каким-то инвертированным. Хитрый механизм, в общем. Не уверен, что это тру-кэшбэк.

Среди доп ништяков карты выделю обнуление стоимости зарубежного ДМС с довольно щедрыми условиями, в т.ч. со страхованием горнолыжного и прочего спорта (это круто), а также страховку багажа. Вроде всё.

Обслуживание карты стоит 299 руб. в месяц, но при постоянном остатке на счету от 100 тыс. руб., или если вы гасите кредит с этой карты - бесплатно.

Интересная новинка от Яндекса с парочкой козырей в рукаве

Далее разберем новинку - подписку Яндекс Плюс “Путешественникам".

Это тревел-расширение всем известной подписки Плюс, которое Яндекс запустил осенью 2023 года.

Фишка продукта в том, что это вовсе и не карта. Однако не разобрать его было бы непозволительной роскошью. Итак, каждый обладатель подписки Плюс может за доплату подключить себе тревел-опцию, после чего его подписка приобретет кое-какие сверхспособности, а именно:

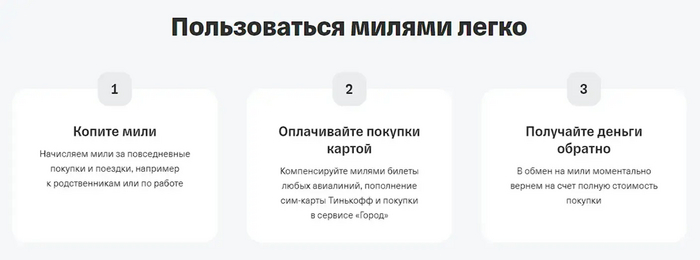

Если вы платите через платежный сервис Яндекс Пэй, то вам начисляются и баллы Плюса, и мили S7. Т.е. получается двойное начисление. Да, тревел-партнером выступила S7, и именно у этой компании в дальнейшем можно утилизировать накопленные мили.

Более того, так как вся механика продукта завязана не на конкретной карточке, а на использовании Яндекс Пэй, то… начисление ништяков можно вообще помножить на три. Ведь для онлайн-оплаты в Яндекс Пэй можно подвязать абсолютно любую карту какого угодно банка. Так что, помимо миль S7 и баллов Плюса, будут начисляться и вознаграждения по этой карте - бонусы, кэшбэки, мили… смотря какую карточку привязать.

При покупках в сервисах Яндекса тоже будут начисляться и баллы Плюса, и мили (и что-то еще, смотря какой картой платите), но начисление будет выше, чем на остальные траты.

А если бронировать отель через Яндекс Путешествия, то в некоторых случаях дадут до 20% начисления, и еще скидка будет.

Короче говоря, для получения привилегий по этой опции можно просто взять любую активную карту, тыкнуть пару кнопок для расширения подписки “Плюс”, и копить как мили+баллы Плюса, так и кэшбэки с бонусами по самой карте при онлайн-покупках (или мили по любой тревел-карте). Получается нехилый такой буст выгоды. К тому же, не обязательно открывать новую карту. А это важно, потому что люди сейчас перенасыщены картами, из-за чего быстро рвутся даже самые крепкие кардхолдеры (особый привет передаю фанатам Apple).

Данный классический мем демонстрирует, как себя сейчас ощущает кардхолдер типичного владельца Iphone в России (про платежные стикеры для телефона лучше и не вспоминать…).

Помимо вышеизложенного есть и прочие приятности. В основном они так или иначе связаны с S7. Например, эксклюзивные скидки на авиабилеты, баллы плюса за покупки через сайт S7 или бесплатный выбор места на рейсах. Ах да, Плюс Путешественникам также начисляет 100 приветственных миль за подключение опции и еще 50 миль каждый месяц за продление - просто так.

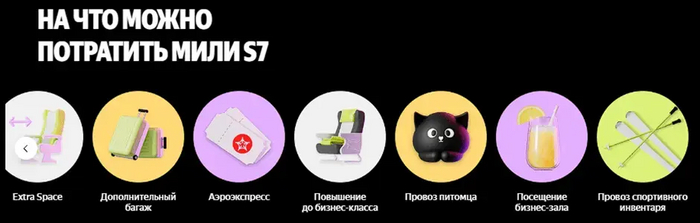

Потратить мили можно практически на весь ассортимент S7 - билеты, еду на борту и многие другие допники, которые я не буду расписывать, вот ниже картинка:

Можно собакена или котейку оплатить, например. Ну или борд в багаж сунуть, если вы брутальный экстремал, а не собачник, как я.

А тратить баллы Плюса можно… ну вы и так знаете.

Стоит такой extension для Плюса 200 руб. в месяц, т.е. примерно как месячное обслуживание среднестатистической дебетовой тревел-карты.

К минусам я бы отнес тот факт, что тратить мили можно только у S7. Впрочем, S7 - это крупная авиакомпания с целой россыпью внутренних (и не только) рейсов, которая периодически обгоняет даже Аэрофлот. Так что, если вы летаете, то скорее всего будете регулярно пользоваться её услугами.

Кобрендовый Тинек

Еще один довольно известный тревел-продукт - это совместка Тинькофф с S7.

Здесь все по классической канве кобрендовых тревел-карт:

Привычный тинькоффский кэшбэк заменяется милями, которые можно тратить на билеты и допуслуги S7. За каждые 60 рублей начисляется ровно 4 мили при тратах на сайте S7, до 1,5 мили за прочие оплаты картой, а также до 18 миль за спецпредложения у партнеров банка.

Держатель карты автоматически зачисляется в программу лояльности S7 Priority и получает доступ к закрытым распродажам авиакомпании, о которых я ранее уже писал, а также начинает зарабатывать специальные статусные мили, которые нужны для повышения “статуса” (= уровня) в программе лояльности.

Статусные мили - это другие мили, необычные. Они начисляются параллельно с обычными милями, по особому своему курсу. Нужны они для повышения статуса в программе лояльности.

Например, чтобы вам дали уровень Silver, нужно либо сделать 20 полетов за год на S7, либо накопить за этот же период 20 000 статусных миль.

Сложно? Да капец, но в целом это базовая схема, которая работает очень во многих программах лояльности (кажется, пора писать отдельный материал про программы лояльности).

Обслуживание карты обойдется в 190 руб. в месяц, либо бесплатно, если у вас не менее 150 тыс. руб. на счету ежедневно (стандартная схема).

Выше я описал привилегии по стандартной дебетовой карте S7-Тинькофф. Еще есть её премиальная версия - она существенно дороже в обслуживании, но по ней дают больше миль, да и дополнительные приколюхи подвезли - например, есть страховка в путешествии на всю семью и проходки в бизнес-залы. Но в целом таким может похвастаться любая премиальная карта, не обязательно для тревел.

В общем, неплохая карточка, но с двумя минусами. Во-первых,тратить можно только на S7 (но это ладно, выше объяснял, почему это в целом ок). А вот вторая проблема серьезнее - у неё очень уж сложная система расчета. Четыре с половиной мили за 68 рублей, потраченных в ретроградный Меркурий, а если Дева в Козероге, то другие мили, а еще статусные мили какие-то.... Ребят, ну правда, почему у вас начисляется на 60 рублей, а не на 100? Мы же тут не минуты с часами считаем, чтобы 60 использовать…

Данный классический мем демонстрирует мое лицо, когда я пытаюсь понять, как устроены все эти мили, статусы и прочие условия программы лояльности (хоть иди второе высшее получай, чесслово).

Скажу честно, у меня была эта карточка, но я забил на неё, потому что задолбался считать “А выгодно ли мне её использовать?” Тинькофф, не обижайтесь - карта вроде бы годная, но реально сложно. Это мой личный фидбек как пользователя, чистый ИМХО, не настаиваю.

Понятная и лаконичная (не слишком ли?) Альфа

Дебетовая Alfa Travel не показалась мне самым выгодным вариантом (хотя и неплохим), но очень понятным и простым в использовании.

Начисляются только мили. Начисляются они из расчета на каждые 100 рублей трат (не 60, не 80 и даже не 93 рубля, а ровно 100 рублей). При этом если вы суммарно тратите по карте больше 10к в месяц, то за все траты (кроме тревел-категорий) дадут 2 мили на 100 рублей трат, а если более 100к, то 3 мили. Не “до”, а ровно 2 или 3 мили.

Чуть больше начисляют за билеты и отели, но только если вы покупаете их в собственном тревел-сервисе Альфа-банка. 15 миль за 100 руб. трат на отели, 10 миль за авиабилеты, 5 миль за ЖД-билеты и 4 мили за туры.

Кстати, нужно отметить, что Альфа-банк поступил хитро. В отличие от Яндекса или Тинькофф, у них нет полноценного собственного тревел-сервиса, поэтому они пошли к готовому игроку (вроде бы это был OneTwoTrip) и попросили у него White-label.

В данном случае White-label - это когда тревел-агрегатор берет свой сайт, перекрашивает его в цвет банка, ставит лого банка и предоставляет банку в пользование.

Банк позиционирует его клиентам как собственный сервис, но на самом деле это стороннее решение. А для агрегатора это дополнительный канал привлечения клиентов.

Обслуживание карты бесплатное, что тоже плюс. Впрочем, на мой взгляд, если вы путешествуете регулярно, то плата за обслуживание тревел-карты с лихвой окупается. Так что, бесплатное обслуживание - это приятно, но далеко не первостепенно.

Я так и не понял из описания карты, как именно можно использовать мили. Там написано лишь что “1 миля = 1 рубль”. Видимо, мили просто обменивают на деньги. То есть, по сути, это кэшбэк. Если так, то круто, но желательно такое четко прописывать в условиях ОЧЕНЬ БОЛЬШИМИ БУКВАМИ.

Минус карты, пожалуй, в том, что помимо озвученного выше у неё больше ничего нет. Да, у Альфа еще есть премиальная версия тревел-карты, и там предусмотрены проходки в бизнес-залы, привилегии а отелях и ресторанах и страховки путешественника - но это уже совсем другая история.

Примерно как у Альфы, только “зеленая”

СберКарта Тревел - основной продукт для путешественников от крупнейшего банка страны.

Как и у большинства собратьев, по ней начисляются мили (вместо традиционных бонусов СберСпасибо). Довольно много - за оплату отелей на сайте СберСпасибо, чуть меньше - за авиа и ЖД на том же сайте, еще меньше - за прочие покупки. При этом проценты зависят от количества трат за месяц. Что, наверно, логично, но слегка запутывает. Смотрите сами:

Табличка, конечно, красивая. Но, как по мне, сложновато (скриншот с сайта Сбера).

Использовать мили можно на покупки билетов на самолеты и поезда и при бронировании отелей на сайте и в приложении СберСпасибо. 1 миля = 1 рубль скидки. Отмечу, что в разделе “СберСпасибо” на сайте и в приложении есть собственный тревел-агрегатор (тоже похож на White-label, но пруф я не нагуглил).

Также заметил, что если это первая СберКарта пользователя, то первый месяц будут начислять чуть больше миль - неплохой способ привлечения новых пользователей.

В целом же, продукт Сбера очень похож на Альфу. Из бонусов - только начисление миль, и тоже есть “как бы собственный” тревел-агрегатор, за который дают больше вознаграждений. Правда, условия у Альфы, ИМХО, понятнее.

***

Также в шорт-листе были: Росбанк МожноВСЁ, Кобренд Сбера и Аэрофлота и аналогичный кобренд у Альфа-Банка, Карта Путешествий ВБРР и некоторые другие. Но они либо менее популярные, либо же (на мой личный взгляд) менее интересные с точки зрения пользователя. А чаще и то, и другое. Возможно, вы спросите: “Алексей, а где ВТБ и Газпромбанк?”. Отвечаю: “Действительно, это крупные и важные банки с кучей клиентов. Но у них больше нет тревел-карт как таковых. У них есть кое-какие привилегии и бонусы для путешественников в рамках программ лояльности “Мультибонус” у ВТБ и “Умная карта” у Газпромбанка, но всё это в рамках обычных карт.

Так кого выбрать? Чем лучше платить за приключения вдали от дома?

Давайте так. Я дал довольно исчерпывающую информацию о каждой карте, а также аргументировал, почему считаю какой-то продукт более крутым, а другой - менее. Думаю, этого вполне должно хватить, чтобы сформировать своё видение.

К тому же все зависит от ваших предпочтений и привычек. Если вы стараетесь летать одной авиакомпанией (например, Аэрофлотом или S7), то очевидно, что вам нужно выбрать продукты вокруг них. Допустим, Тинькофф-S7, Яндекс Плюс Путешественникам (там, напомню, партнером выступает S7) или, скажем, Сберовский кобренд с Аэрофлотом. Если же вам принципиально важно наличие несколько партнеров, то стоит присмотреться к Tinkoff All Airlines. А если хотите получить годный тревел-продукт, но совсем нет желания оформлять еще одну новую карту, то присмотритесь с Яндекс Плюсу для Путешественников (особенно если много покупаете онлайн - тогда будет “тройное начисление”).

Лично у меня есть карта S7-Тинькофф, которую я чуть подзабросил, а также Tinkoff All Airlines, которой я пользуюсь более активно. Недавно еще тревельный Яндекс Плюс подключил, потому что, во-первых, я активно пользуюсь сервисами Яндекса, так что 200 рублей стоимости отбиваются с лихвой (да и на S7 я летаю часто). А во-вторых (last but not least), я много покупаю онлайн и довольно часто летаю, так что добавил в Яндекс Пэй свою All Airlines, чтобы получить максимальную выгоду на пересечении этих двух типов трат. Лично мне это дает весьма мощную оптимизацию выгоды.

Надеюсь, статья принесет вам пользу. Зачастую продуктовые обзоры не очень интересно читать, но я решил попробовать это исправить. Надеюсь, получилось.

Пишите, какой картой для путешествий вы пользуетесь и почему? Также, если я забыл какие-то другие годные тревел-продукты (наверняка), которые вам особенно заходят, то тоже пишите и рассказывайте, чем они вам нравятся.

Если вам понравилось, то подписывайтесь на мои тг-каналы:

На основном канале - Дизрапторе - я простым человечьим языком и с юмором разбираю разные интересные штуки из мира бизнеса, инноваций и продуктовых новшеств (а еще анонсирую все свои статьи, чтобы вы ничего не пропустили)

А на втором канале под названием Фичизм я регулярно пишу про новые фичи и инновационные решения самых крутых компаний и стартапов.

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

Не думал что столкнусь с такой проблемой, обычно все косяки маркетплейсов были несущественными и оперативно исправлялись, но ближе к делу.

Начал закупать всякое на мегамаркете (для квартиры с учетом ремонта), в рублях оно было дороже, но с учетом кэшбека бонусами получалось прям очень хорошо. Накопилось этих бонусов прилично, а потратить все особо некуда, ибо объективно мегамаркет дороже озона и яндекса.

В итоге решил сливать эти бонусы в сбермаркете, там у них с конкурентами паритет по ценам.

В итоге после первого такого заказа, его кстати благополучно выполняют, мне блокируют профиль.

Бывает, думаю я, сейчас разберемся, и тут начинается цирк. Так как я не могу войти в профиль, то и чат с поддержкой мне недоступен, а на сайте есть только номер телефона, по эл. почте решение таких вопросов не предусмотрено.

Звоню. Девочки операторы, чьей вины в случившемся и последующем идиотизме нет ни капли, не допущены ни к какой информации, все что они могут это извиняться и создавать заявки, номера которых они по какой-то причине не видят, по номеру телефона/аккаунта/электронной почты предыдущие заявки тоже не видно. Как в таком бардаке возможно работать - я не представляю.

Ах да, еще они могут назвать причину блокировки - нарушение правил использования сервиса.

Каких именно правил, а не знаем, но наши коллеги в течение трех дней с момента подачи заявки с Вами обязательно свяжутся и постараются рассказать, как уже двадцать дней прошло, извините, можем предложить новую заявку оформить...

За 3 недели я оставил три заявки, одну из которых я разослал на несколько эл. адресов предназначенных для других целей, но все же с одного из них мне ответили, но по сути это была отписка, мол переслали куда надо - ждите.

Сегодня оставил очередную заявку, мне, естественно, сказали все тоже самое, но наконец-то после ряда дополнительных манипуляций и, по-видимому, обрядов с жертвоприношениями мне смогли дать номер заявки.

В целом не думаю что вопрос решится, этот пост даже если взлетит импульса решению вопроса не придаст, ибо сюда сбер не суется, вродебы. Так что притянут какое-нибудь правило и на этом вопрос закроют, чтобы не разбираться.

Бонусы, хоть и без особой выгоды я на что-нибудь обналичу, но больше в сбер ни ногой, карту, хоть и удобную, закрою из принципа и забуду про этого монстра Франкенштейна Грефа навсегда.

Ну и надо становиться еще более недоверчивым, а то, блин, повелся на советы окружения, что мол выгодно, но увы от осинки не родятся апельсинки, и сбер не меняется, сбер никогда не меняется.

Мораль, а ее нет, и маркетплейсы, и опсосы, и интернет провайдеры, и прочие монополисты с картелями - все одинаковые, как только они захватывают рынок разница между ними пропадает, остается лишь выбор сорта говна, которым они в итоге накормят за свои же косяки или при неудачной попытке объегорить клиента.

Забираем бесплатные книги в ЛитРес ❗Промокоды: RLSJUNE23

LONGJUNE23

VKJUNE23 OKJUNE23 GRIFONRUN CYCLONE2023 PASPARTU Поочерёдно применяйте промокоды и забирайте 7 бесплатных электронных или аудиокниг.

Продукты со скидкой до 25% в приложении «Пятёрочка: доставка продуктов» ❗Промокоды: vvkv3zmu — скидка 25% на первый заказ от 500₽ klrk6c3a — скидка 15% на первые 3 заказа от 1500₽ Скидки по кодам не суммируются с акциями и не действуют на социально значимые товары.

Промокоды для магазина ЛЭТУАЛЬ (работают до 21 июня, но некоторые могут продлить) ❗Промокоды: WEB1100 — скидка до 1100₽ от 3000₽ WEB2200 — скидка до 2200₽ от 6000₽ WEB3200 — скидка до 3200₽ от 7500₽ WEB44 — скидка до 4444₽ от 10000₽

Заберите заказ в KFC сами и получите скидку 15% Оформляйте первый заказ на самовывоз в приложении KFC, чтобы получить скидку 15% от 399р ❗Промокод: GB3993888

Он сработает у всех, кто не делал заказ в приложении на самовывоз. Акция не суммируется с купонами!

Для любителей суши и роллов, промокоды для сервиса доставки Много Лосося ❗Промокоды: OC2980 — скидка 20% на первый заказ от 600₽ V7HCOS — ролл Калифорния спайси при повторном заказе от 1800₽

Все акции по картам имеют ограниченный срок действия, успейте воспользоваться.

Еще для любителей суши и роллов, промокоды для сервиса доставки FARFOR ❗Промокоды: TKT99378 — скидка 15% на первый заказ от 990₽ DYG46892 — Филадельфия в подарок на первый заказ от 990₽

Любые продукты и товары со скидкой 25% в приложении Магнит Доставка При первом заказе в Магните от 1000₽ можно сэкономить целых 25%! Код работает при заказе из магазинов Магнит и Магнит Косметик. ❗Промокод: HAPPY60738 — скидка 25% на первый заказ от 1000₽

Заказ соберут и привезут в течение 60 минут. Скидка по коду не суммируется с другими акциями и действует только на первый заказ в приложении или на сайте.

Промокоды для доставки продуктов во Вкусвилл, на первый и повторные заказы ❗Промокоды: ТРАВКИ — скидка 300₽ от 2500₽ на повторные заказы VSD571 — скидка 200₽ на первый заказ от 1000₽ 5V1320 — скидка 350₽ на первый заказ от 2500₽

Скидки на заказ цветов и букетов во Flor2u ❗Промокоды:

KRL7833ZLK — 10% на повторный заказ VVVK4Q54Q5 — 40% на первый заказ

Скидка 30% при покупке в розничных магазинах и онлайн-магазине в Подружка ❗Промокод (для заказа онлайн): 2920319982799

10 лет я пользовался банком. Сначала тариф Black и дебетовки rub/usd/eur когда это было актуально. Копил кэшбэки, покупал страховки в Тинькофф-Страхование. Потом кредиткой All Airlines. Очень много у них хороших продуктов, приложений и банк всегда был лоялен к клиенту.

Но случилась там оптимизация видимо. Сначала забанили в программе лояльности по дебетовым счетам. После того как стал много пользоваться и в месяц много компенсаций стало. Ну это стерпел, не так часто это нужно было.

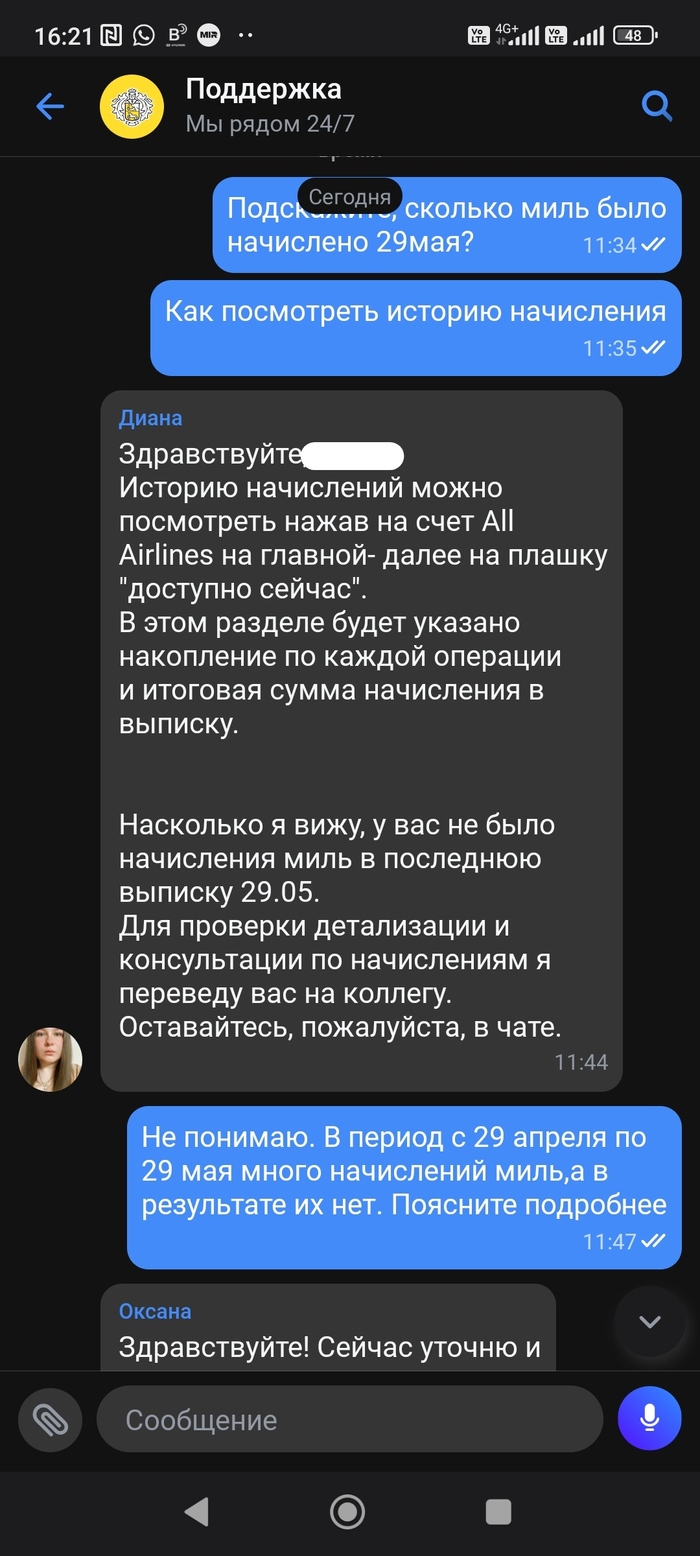

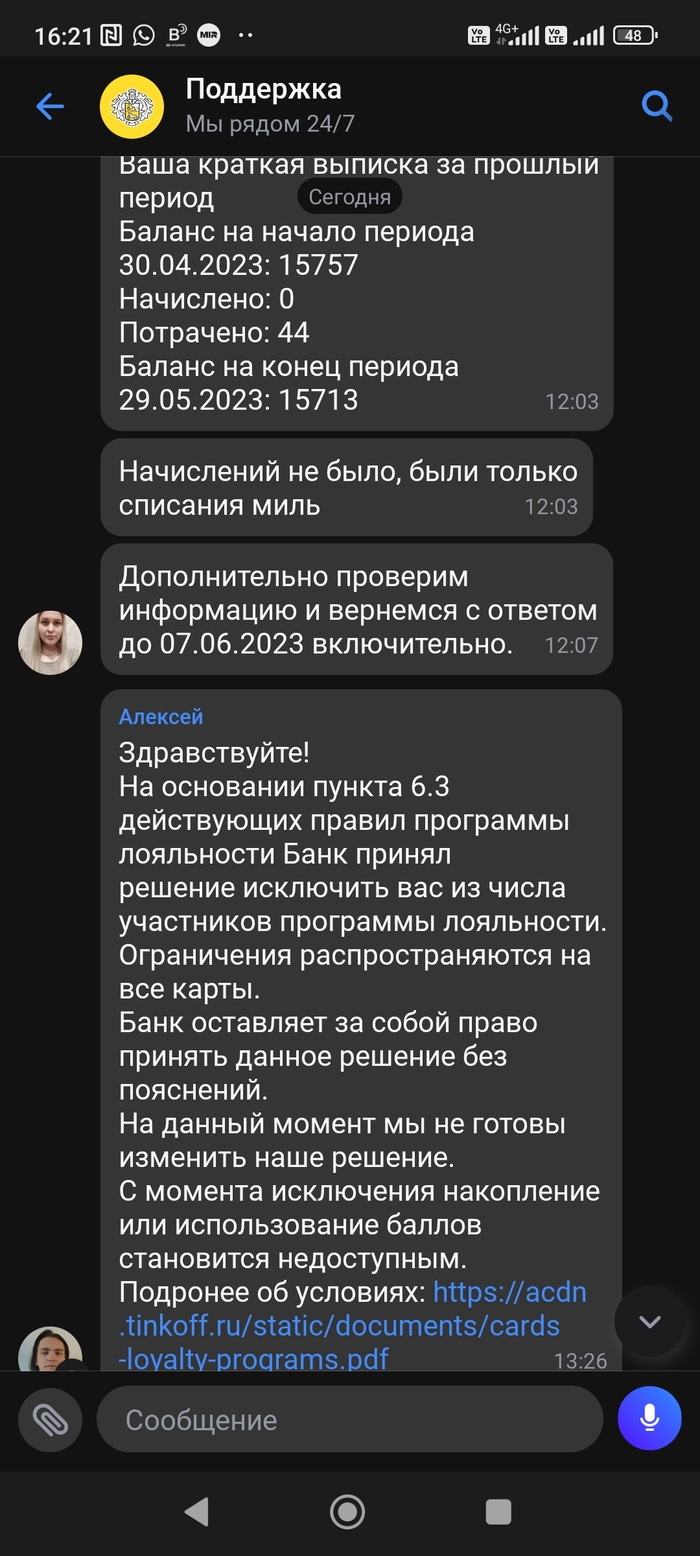

А сегодня прилетело вот такое:

Нормально так попросил проверить почему мили не начислены. Нужно сказать что за отчетный период было пару возвратов крупных покупок и вероятно положительный баланс начисления миль был компенсирован отрицательными списаниями этих же самых миль за возвраты, но нигде в выписке этого не отражено, просто хотел разобраться как оно посчитано.

Но теперь имеем то, что имеем. -15000 миль и с этим банком пора прощаться, послушаю советов у кого есть адекватные приложения банковские и кредитные/дебетовые карты с хорошими кэшбэк программами. Сбербанк и ВТБ есть если что.

Забираем бесплатные книги в ЛитРес ❗Промокоды: ENVYBOX2023 PLUSHKIPODRUZHKI KITVESNA GIFT2BOOKS (2 книги) YAKITORIYA23 (2 книги) ROSNEFTM23 (2 книги) Поочерёдно применяйте промокоды и забирайте 9 бесплатных электронных или аудиокниг.

Заказываем любые продукты и товары со скидкой 25% в приложении Магнит Доставка При первом заказе в Магните от 1000₽ можно сэкономить целых 25%! Код работает при заказе из магазинов Магнит и Магнит Косметик. ❗Промокод: WARM77400 - скидка 25% на первый заказ от 1000₽

Заказ соберут и привезут в течение 60 минут. Скидка по коду не суммируется с другими акциями и действует только на первый заказ в приложении или на сайте.

Забираем 500 бонусов (500₽) от Л’Этуаль + получаем скидку до 1000₽! Заегистрируйте картув приложении, чтобы получить +300 приветственных бонусов, затем укажите свою дату рождения не позднее, чем за сутки до дня рождения, и получите еще +200 бонусов. Дополнительно можно получить 1000₽ и сертификат на 500₽ в Л’Этуаль за оформлениедебетовой карты ВТБ по этой акции. ❗Промокоды: WEB3000 – 3000₽ при заказе от 7000₽ WEB1500 – 1500₽ при заказе от 4000₽ WEB2000 – 2000₽ при заказе от 6000₽ WEB1000 – 1000₽ при заказе от 3000₽ WEB20 – 20% при заказе от 8000₽ WEB15 – 15% при заказе от 3000₽ WEB200 – 200₽ при заказе от 1500₽ WEB – 8% на всё!

Промокоды суммируются со скидкой по карте клиента до 25% + по ней будет кешбэк 30%. А при оплате заказа с помощью СБП и получите сверху ещё 2% скидки.

Промокоды для Яндекс.Маркета.

❗Промокоды:

REF_HCBEEDP - скидка 500₽ от 2500₽ в мобильном приложении (на первый заказ).

Все акции по картам имеют ограниченный срок действия, успейте воспользоваться.

Заказываем продукты со скидой до 25% в мобильном приложении «Пятёрочка: доставка продуктов»

❗Промокоды: vvkv3zmu - скидка 25% на первый заказ от 500₽ ssfeczex - скидка 20% на первый заказ от 500₽ + бесплатная доставка klrk6c3a - скидка 15% на первые 3 заказа от 1500₽

Скидки по промикам не суммируются с акциями и не сработают на социально значимые товары. Ваш заказ привезут очень быстро, от 30 минут. Сервис работает во многих городах, проверяйте в своём.

Лента Онлайн - скидки до 33% по промокодам для ВСЕХ

❗Промокоды:

KODUS2690 - доп. скидка 600₽ на первый заказ от 1800₽ + бесплатная доставка первых 3 заказов. СУММИРУЕТСЯ со скидками. Действует до 28 мая. LENTAPF2590 - доп. скидка 500₽ на первые 3 заказа от 1800₽ + бесплатная доставка первых 3 заказов. СУММИРУЕТСЯ со скидками. KOD0452 - доп. скидка 400₽ на ПОВТОРНЫЙ заказ от 2000₽. СУММИРУЕТСЯ со скидками. APR1723 - скидка 25% (максимум 1000₽) на первые 2 заказа от 1800₽ + бесплатная доставка первых 3 заказов. Не суммируется с другими акциями.

Коды нужно использовать в течение 14 дней после их активации. Сервис работает во многих городах России, проверяйте в своём.

Заберите заказ в KFC сами и получите скидку 15% Оформляй первый заказ на самовывоз в приложении KFC, чтобы получить скидку 15% от 399р ❗Промокод: GB3993888

Он сработает у всех, кто не делал заказ в приложении на самовывоз. Акция не суммируется с купонами!

Забираем 21 подписки на видеосервис Premier (для ВСЕХ пользователей без активной подписки)

❗Промокод: r5ufeduw В онлайн-кинотеатре PREMIER с оригинальным российским контентом вы можете посмотреть тысячи сериалов, фильмов и шоу в формате Full HD, 1080 и 720 на телевизоре SmartTV в Ultra HD 4K и с любого устройства. Акция доступна для ВСЕХ клиентов без активной подписки

Промокоды для заказа еды в приложении Много Лосося В приложении Много Лосося по промокодам можно получить ПОДАРОК или скидку на выбор. Предложение актуально только для жителей из Москвы и МО и Санкт-Петербурга + области. ❗Промокоды: VFY0ZM — скидка 400₽ на первый заказ от 600₽ Z9FHXQ — ролл Калифорния в подарок при заказе от 1800₽

Доставят заказ бесплатно и быстро - всего за 60 минут. В отдельных зонах время доставки может быть увеличено до 95 минут, уточняйте свою зону в приложении.

Спойлер: ВТБ - козлы. Для ЛЛ: оформила кредитную карту ВТБ банка по ссылке от РЖД Бонуса ради начисления баллов, а их не начислили, потому что банк сказал, что я не оформляла карту по ссылке. Я участница программы лояльности РЖД Бонус, наверное, почти с самого их основания. Езжу не часто, поэтому баллы копятся не густо. Стараюсь всякие опросы проходить, чтобы подкопить побольше. И когда в том году была акция "Оформи кредитную карту от ВТБ, получи 5000 баллов", я ей воспользовалась. Прошла по ссылке в письме, заполнила анкету, ещё вводила свой бонусный номер. И последним шагом осталось прийти в офис, подтвердить свою личность, что я и сделала. Карту выдали мне моментальную, не именную. Транзакцию в нужный срок выполнила. А баллы в оговорённые сроки не начислились. Я позвонила на горячую линию РЖД Бонуса, мне сказали, проверят. Через месяц ещё раз позвонила, а мне ответили, что был сделан запрос в банк, а тот ответил, что я не оформляла карту по ссылке. На следующий же день пошла и закрыла эту карту, и заявление на закрытие счета написала. Одно слово - козлы!