Акции нефтяников. Кто выжимает максимум из нефти?

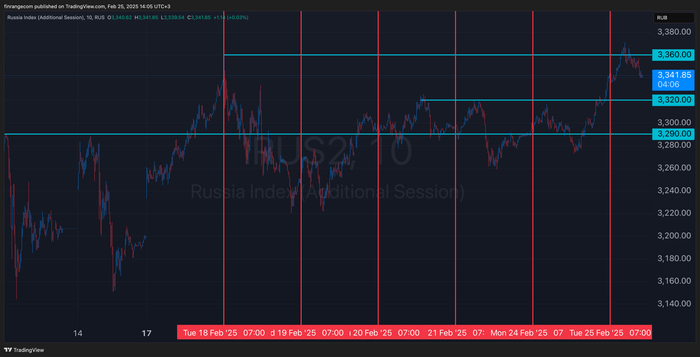

Пока наш рынок следит за переговорами, нефть потихоньку сползает вниз — с начала года ее стоимость (в рублях) снизилась уже на 25%.

Причем это грубый расчет, когда Brent просто умножается на курс рубля. На деле же все еще плачевнее — новые санкции сделали нашу нефть чуть «токсичнее», поэтому скидка на Urals снова начала расти. А ведь еще и издержки по транспортировке стали выше..

Так что у нефтяников не все идет гладко — свежие отчеты будут слабыми, а будущие дивиденды — уже не такими жирными. Хотя это не повод от них избавляться, скорее наоборот — будущую просадку можно использовать для покупки хороших активов :)

Если взглянуть на нефтегазовый сектор, то с 2019 года он дал более 80% доходности (рост + дивиденды). С одной стороны, это не очень много — всего 11% годовых, но с другой стороны, почти всю эту доходность дали несколько лучших бумаг.

Что же это за акции?

Для начала давайте посмотрим, кто больше всего коррелирует с нефтью — то есть, чьи бумаги точнее других повторяют ее движения (в рублях). Лидером тут является Сургут -ап (0,51х), за которым идут Роснефть (0,46х) и Лукойл (0,44х).

Башнефть и Татнефть имеют почти нулевую корреляцию — получается, что на них больше влияют другие факторы. А у Сургута -ао и РуссНефти она вообще отрицательна — эти спекулятивные истории двигаются в обратную сторону.

Следовать за нефтью — это хорошо, но нужно еще и выжимать из этого максимум прибыли. И в лидеры тут вырывается Сургут -ап — его доходность с 2019 года составила более 180% — за ним идут Лукойл (140%), Татнефть (128%) и Роснефть (92,5%).

В их лидерстве мало кто сомневался, но гораздо интереснее другое — они стабильно обгоняют рублевые цены на нефть. Эти акции прекрасно защищают от девальвации — в какой-то момент они могут просесть, но на дистанции обязательно все отыграют.

Есть лишь один фактор, который может сломать эту тенденцию — это сильное и устойчивое укрепление рубля. На рынке возможно всякое, но я в эту сказку уже не верю.. да и составители бюджета делают все, чтобы этого не произошло.

Так что нефтяники — это наше все, хотя по текущим они выглядят дороговато :)

*****

Приглашаю вас в свой канал Финансовый Механизм — там вы найдете еще больше материалов по финансам и рынку.