Путь трейдера. День 47: эмоции на пределе

Волатильность зашкаливает, а инвесторы балансируют между страхом и жадностью. Нефть в рублях падает, санкции сохраняются, а новости создают дополнительный хаос. Какова текущая ситуация? Какие уровни стоит отслеживать?

Рынок в моменте

Российский рынок акций весь день оставался под давлением. Основные причины — снижение цен на нефть в рублях почти на 30% и комментарии Лаврова по Украине в среду.

В центре внимания продолжают оставаться переговоры, что поддерживает высокую волатильность и делает реакцию участников рынка эмоциональной.

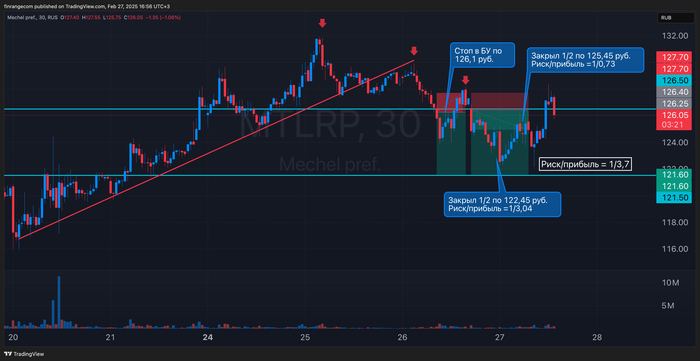

Слова Путина вынесли рынок на 1,5-2% вверх по индексу МосБиржи. Я и сам попробовал перевернуться по рынку, но вовремя закрыл все позиции. Так сказать, отделался лёгким испугом.

Однако мой первоначальный сценарий оказался верным. Уже через час рынок развернулся, пробил дневной уровень поддержки и вышел из локального восходящего канала.

Дополнительное давление на вечерней сессии оказала новость о продлении Трампом санкций против России. Кто-то действительно ожидал их снятия до подписания всех договорённостей? Решение было предсказуемым, а реакция рынка лишь подчеркнула общий эмоциональный накал.

Сегодня ожидаю очередной волатильный день. Можем сходить ниже, но далее думаю будет какой-то отскок. Никто не захочет с таким новостным фоном переносить шорты через выходные.

По-прежнему жду индекс МосБиржи около 3000 пунктов, где начну формировать среднесрчоный портфель с горизонтом от 6-12 месяцев. На днях продал последние акции.

Сценарий может измениться, если появятся реальные позитивные факты. Пока же рынок реагирует на словесные интервенции и заголовки в СМИ, которые создают новостной шум и усиливают волатильность на рынке.

На этом фоне буду снижать активность, сохраняя уровень риска без изменений. О корректировках в торговле напишу после выходных — ещё не завершил анализ сделок с учётом введения утренних торгов.

Совет трейдера

Бычьи рынки воспитывают у трейдеров дурные привычки, а медвежьи рынки заставляют вспомнить о риске и уважать его.

Больше о трейдинге вы найдете в моём телеграм-канале.

С уважением, Дмитрий!