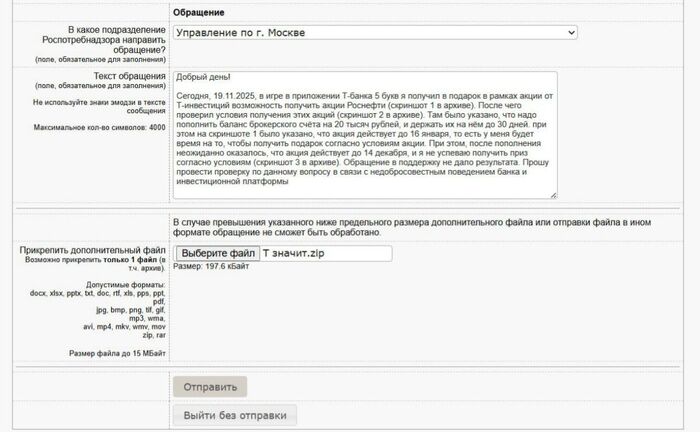

Налог на доходы от вкладов

Ну короче такое дело, в побеге от инфляционных рисков и при невозможности вложить котлетку рублей в какие-никакие метры скачу, как лягушка, вот уже считай два года по банкам с приветственными ставками. То тут два месяца, то тут три, жду периода охлаждения и возвращаюсь. Около 10 банков прошла, некоторые по 2+ раза, опыт солидный.

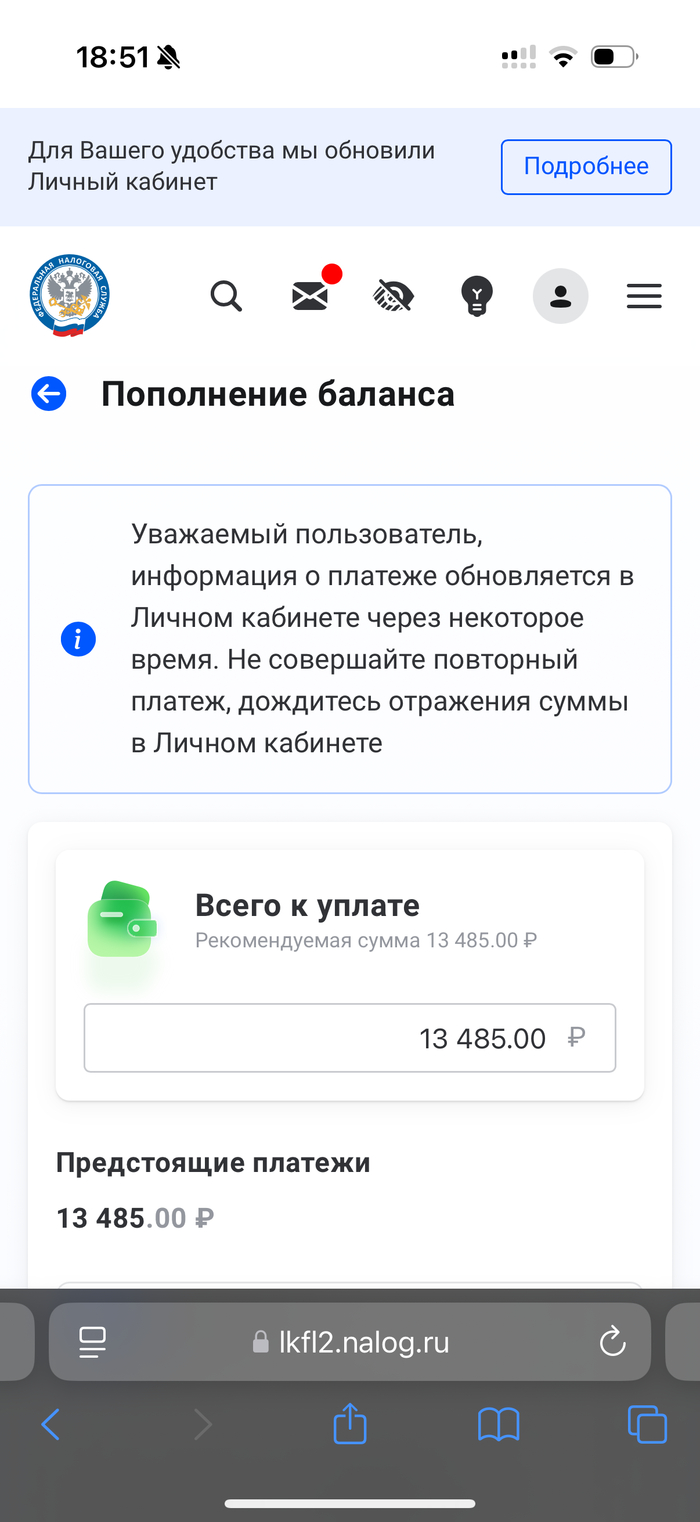

И вроде знала про этот налог, но прям чтоб вот так сесть и посчитать, сколько денег поднято в прошлом году через эти механизмы - ну как-то не нашла в себе сил, сочла, что раз не пришло налоговое уведомление - значит и нет превышения. А платить надо 13% с суммы, превышающей доход со вкладов и накопительных счетов суммой более 1 млн по верхней точке ставки этой, которая то росла, то падает.

И вот решила зайти в лк налоговой. А там…

Ну если желаете декомпозировать - ради бога, особой тайны нет, тем более, что тут еще и налог на недвижимость добавлен.

Но сам факт бесит! То есть эта инфляция, которая игнорируется официально и искажается самым идиотским образом, которая жрет непосильным трудом аккумулируемые деньги, усилена государством еще и на 1/7 - типа граждане, а вы поднимете нехилые бабки тут, дайте-ка сюда.

Банки мало того, что держат нас в страхе этими своими блокировками и прочими грязными методами, норовят побрить где только можно.

Скажете - снимай все и под подушку положи. Ну я раньше так делала, но с начала того года решила поиграть в эти условия. Не скажу, что пожалела - инфляция съела бы их, так хоть вклады скомпенсировали реальную ценность. Надо было бы в том году хоть комнату было купить, а хоть и новостройку в Подмосковье, на студию хватало в Одинцово - так вот не дал бог ума подумать наперед. В крипте деньги держу чисто на usdt и немного, на поездку-другую.

Короче, просто пятничной грусти пост. Я всегда знала, что государство мне не друг и не товарищ. Но про узаконенное воровство поняла только на днях.

Дальше тем более добра не жду(