UPD:

Сбер начал активно шевелиться 16 ноября,видимо,пост подействовал. На днях скину всю переписку с ними, ссылки на информацию, которая мне помогла, письма Сбера и т. д. Ещё раз для неверующих: Сбер активно комментирует этот пост, обещает разобраться. Я указала адрес подразделения и должность сотрудника, работавшего со мной. Соответственно , проверить мою информацию ,изложенную здесь, для Сбера- дело одной минуты. Переписку выложу позднее!

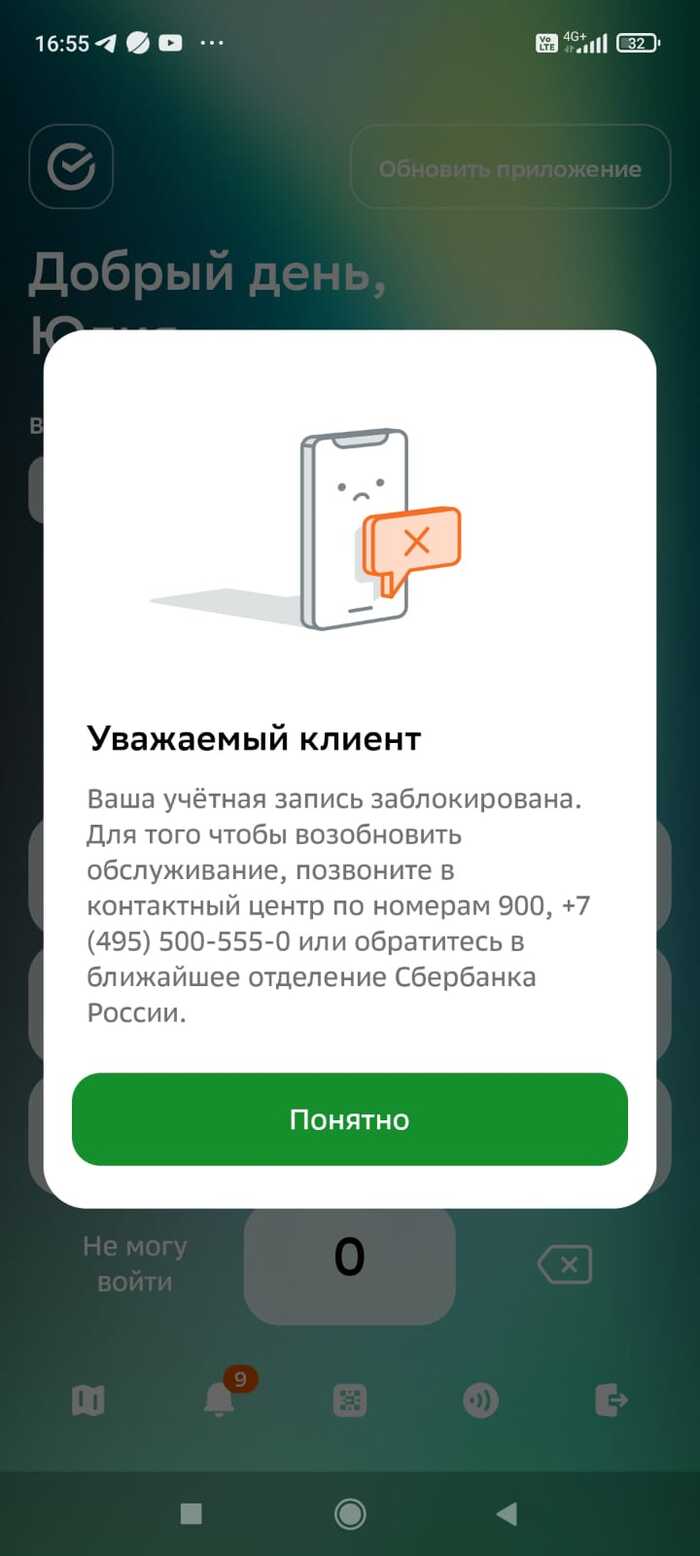

15 ноября 2025 года у меня закончился вклад в Сбербанке, и в этот же день я пошла в офис на Бассейной, 41 в Санкт-Петербурге, чтобы снять денежные средства с него. Меня обслуживал сам заместитель руководителя подразделения. Далее, когда мы оформляли операцию по выдаче наличных, мне поступил звонок с номера "900". Сотрудник Сбера по телефону начала спрашивать, мол, на что я планирую потратить деньги , буквально требовала перечислить всё! Я ответила на все её вопросы, причём мои ответы были в правовом поле (это может подтвердить сотрудник Сбера, слышавший весь разговор), после чего мне сразу ПОЛНОСТЬЮ без объяснения причин заблокировали личный кабинет в СберОнлайне, а также все карты этого банка, и, конечно же, отказали в выдаче наличных. Заместитель руководителя ничем мне помочь не смог , все его действия блокировались системой банка, а мои попытки позвонить на горячую линию также не увенчались успехом. Поясню, что пыталась я снять далеко не крупную сумму с собственного вклада (150 тысяч рублей). Отмечу, что в Сбербанке сосредоточены все мои денежные средства, включая военную пенсию... В итоге я буквально осталась без средств к существованию. Изучение информации в Интернете показало, что ситуация, произошедшая со мной, увы, носит массовый характер (погуглите, к чему приводят попытки снять наличные в Сбере) ..Само собой мне придется теперь переходить для обслуживания в другие банки, переводить туда свою пенсию и иные доходы. Вот так, буквально одной кнопкой Сбербанк лишил меня средств к существованию, перечеркнул важные планы на жизнь (я должна на днях вылетать по делам), и даже руководитель целого подразделения не смог мне ничем помочь! Звонки и письма ни к чему не привели-личный кабинет до сих пор заблокирован. В ВК отписались, что нужно ждать до 05 декабря) А жить-то на что до этого времени (ничего невозможно сделать в Сбере)??? P.S. Придется брать на жизнь кредит в другом банке, пока эта ситуация не разрешится. Написала исключительно с целью проинформировать население (вдруг, кого-то вовремя предупрежу). В Сбербанк сегодня позвонила и написала в общей сложности 15 раз. Советуют ждать, примерно до 05 декабря. Конечно же, придется яйца раскладывать по разным корзинам.