Как банки относятся к новым клиентам, которые только что заказали карту с их сайта:

Т-Банк: "Что? Вы заказали у нас карту? Вы самый лучший, самый классный человек на свете! Вот держите ещё и подарок за это!"

Альфа-банк: "О, ещё один нищеброд к нам припёрся! Скажи спасибо, что мы вообще с тобой разговариваем! Хотя нет. Мы пришлём наш ответ отдельным письмом"

Уральский банк реконструкции и развития: "Ты, холоп, заказал у нас карту! Ну так это ты её заказал, а не мы. Когда мы решим, что ты достоин её получить, тогда ты её и получишь!"

Газпромбанк:"Что?! Ты не миллиардер?! Да как ты вообще посмел поднять свои грязные глаза на божественный лик нашей священной карты на нашем почтенном сайте?!"

Сбер: "Заходи путник. Наша карта была предопределена для тебя с рождения. Потому что воля богов непреклонна и неизменна. И ты исполнишь их волю, даже если ещё не знаешь о ней."

20 октября совершил покупку в магазине spar. Купил товар из категории кэшбека. А именно: snickers больше арахиса. Загрузил чек в приложении. Прошло несколько дней а кэшбека всё нет. Написал в поддержку мол, почему нету кэшбека. Там сказали что нужно подождать еще три дня.Окей,жду больше трех дней, кэшбека так и нету. И уже 29 октября опять пишу в поддержку. И оказывается что для того что бы получить кэшбек мне нужно сфотогрофировать купленный товар и чек. Это с чего!!! И говорят что в чеке не считался товар. Хотя в приложении он написан, и все считалось.

Техподдержка Совкомбанка поясняет за родственников.

Шел месяц октябрь, и ничто не предвещало. Попыталась я снять 20к с карты "Халва", что позволительно (согласно правилам карты), переведя эту сумму на свой же счет, только в другой банк.

По какой-то причине операция попала в список подозрительных и мне на телефон позвонили из службы безопасности Совкомбанка, проверить, кто я такая. Задали об этом ровно три вопроса -- как зовут? когда родилась? где родилась? Дальше началось что-то странное. Представительница профессии принялась дотошно расспрашивать: с какой целью переводите? с какой целью переводите? с какой целью переводите? Ответ "для личных целей" бдительную дамочку не устроил. Ей все расскажи да еще и чеки покажи. Под конец трехминутного разговора она была послана нахер.

Карту мне заблокировали -- внимание! -- по 161-ФЗ. Звонилка угрожала 115-ФЗ.Потом, правда, зассали одумались и разблокировали, обнулив кредитный лимит. И выставив условие, явитесь, мол с родственниками вашими подтвердить вашу личность и родство с этими родственниками! А то умрете же без наших кредитов лимитных (нет).

Через полчаса позвонила еще одна представительница профессии. Вопросы задавать стала еще более интересные: а почему вы переводите деньги именно в тот банк, в который переводите? А кто из ваших родственников в курсе, что переводите деньги? А чей телефон вы можете дать? В этот раз я героически удержалась: от хорошей жизни в тех местах не работают. А с другой стороны -- они тупые и наглые.

Поясню, в чем причина моего раздражения. KYC или хотя бы контрольные вопросы шакальный Совкомбанк для идентификации клиентов не использует. Информация, которая по факту относилась к моей личности, может быть получена любым человеком, который хоть раз заходил на мою страницу Вконтакте, и по сути никакой идентификацией не является. Но дальше еще веселее.

Едва я положила трубку, мне перезвонили и предложили кредит в 600 000 (буками -- шестьсот тысяч) рублей, после того, как заблокировали операцию на 20к как подозрительную. Я специально написала сверхразумам в поддержку.

То есть находись я реально под влиянием мошенников, то легко получила бы 600к на руки, а дальше мои проблемы, главное, плати по графику.

А думаю, дело вот в чем (это мои фантазии!). Я была держателем той "Халвы" с 2018 года, регулярно что-то покупала и всегда платила вовремя. Вроде неплохой клиент, но нужно придумать, как взять с меня больше денег. Предполагаю, что анаЛитики Совкомбанка придумали как обнулить лимит по карте, чтобы попытаться навязать мне кредит. В конце концов, какая мне разница, за что платить, а банку -- проценты нелишние.

В итоге -- отписка от всех услуг, конечно. И жалобы в РПН и ЦБ. Ибо нехуй.

Банковская тайна? Персональные данные? Не, не слышали.

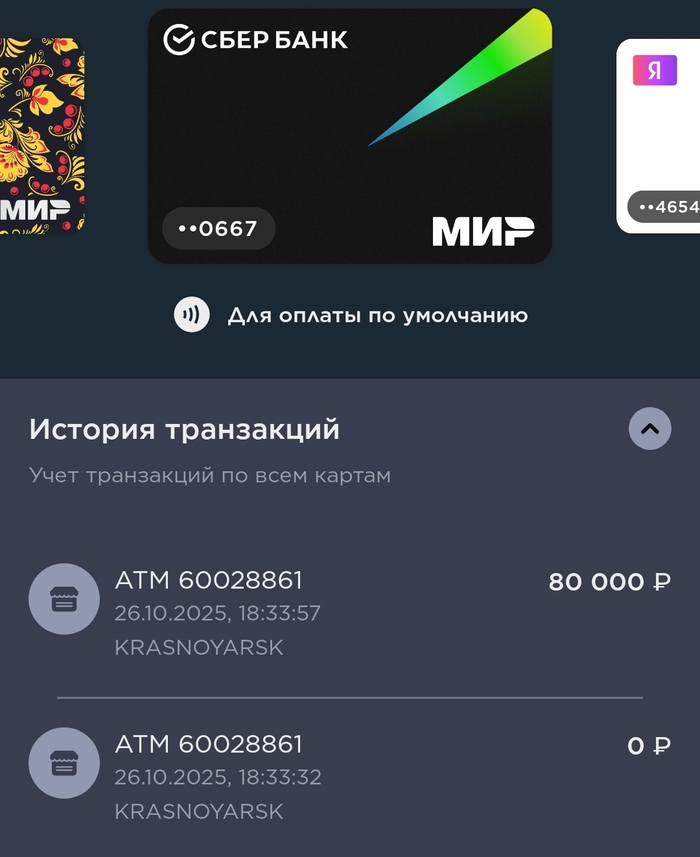

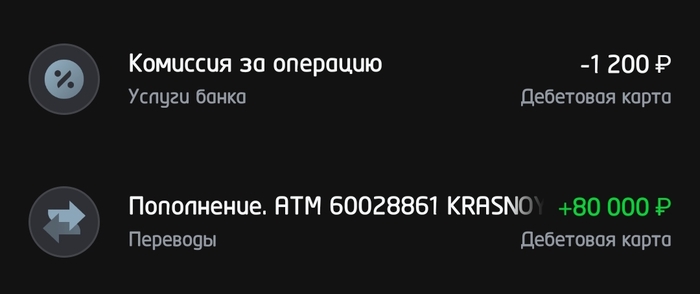

При оплате через Mir pay вы можете выбрать какой картой расплатиться, но при пополнении через банкомат Сбербанка выбирается карта по умолчанию(чаще всего привязанная первой).

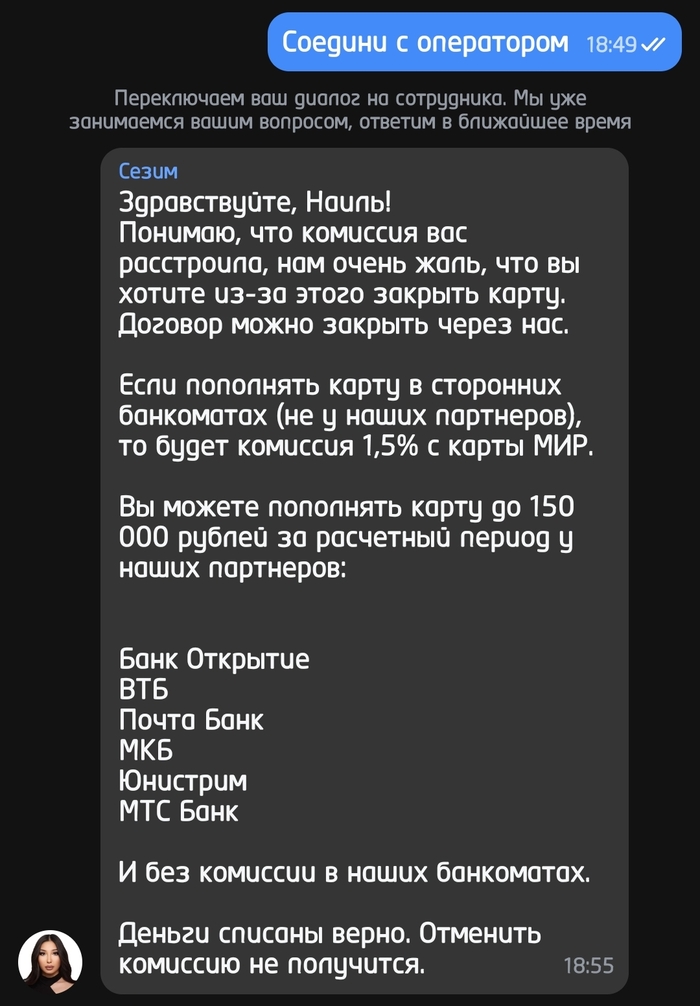

Сегодня решил пополнить карту Сбербанка через банкомат, выбрал в Mir pay карту Сбербанка, преподнес к NFC метке банкомата выбрал пополнение и положил 80 000 рублей. Деньги не пришли, взял чек... Далее начал искать куда же ушли деньги... А они пришли на Т-банк. Но Т-банк, пробивающий дно дна, снял комиссию в 1200 рублей за пополнение в банкомате Сбербанка. Поддержка т-банка отменить операцию, либо снятие комиссии не смогла и отправила лесом, пожелав удачного дня!

Будьте аккуратны, Сбербанк нигде не показал в банкомате что пополняется карта Т-банка, а не Сбербанка, в свою очередь в приложении великих программистов - Mir pay, так же нигде не отображается на какую карту произошло пополнение...

Скриншот из Mir pay, показывающий транзакции по всем картам

Сейчас пошла волна историй про бабушек и мошенников, когда старые люди продавали квартиры и отдавали деньги с них мошенникам , а квартиры через суд забирали обратно.

Так вот у меня есть вполне здравая идея при продаже любой недвижимости проводить сделку через банк, через сервис безопасных расчетов при котором продавцы будут получать деньги при так называемом ,, собеседование " со службой безопасности банка , при видеофиксации и подписания акта . Сотрудники на собеседование должны будут задавать вопросы про мошенников и их схемы , куда пойдут деньги с продажи квартиры и т.д. И только после подписания акта будет возможность получить деньги. На суде (если будет оспорение сделки) это будет сильном доказательством в пользу покупателя, за эту услугу даже пусть банк берет 20-50 тыс я согласен. В случае если продавец всё же подпишет акт , получит деньги и отдаст мошенникам в суде он не сможет претендовать на квартиру.

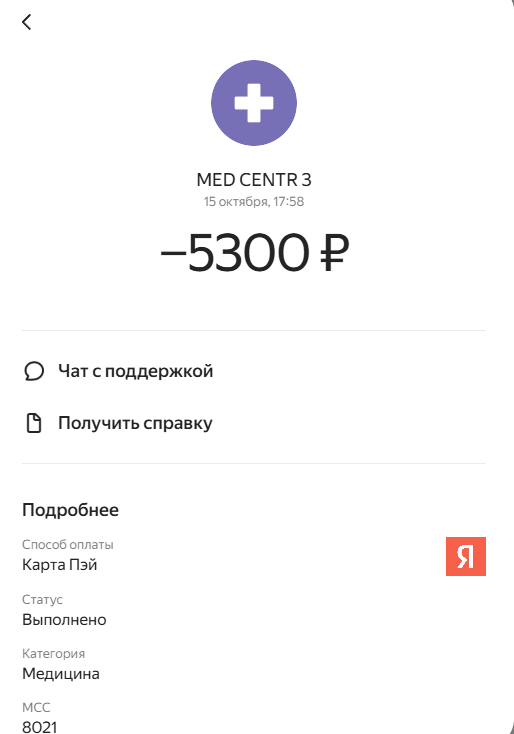

Всем привет. Дали мне 5% на все при оплате через NFC приложение Яндекс Пэй. Оплатил я лечение зубов 15-го октября, прошло 10 дней, а те самые 5% не начислили. Оплатил я 19-го числа в Спортмастере, точно также кэшбэка нету. оплачивал не по QR, а подключил оплату по NFC через их приложение.

Зачем я это пишу? Вдруг у кого-то тоже выпало 5% на все в Яндексе через NFC, чтобы знали, что могут не начислить. В поддержку написал, там завтраками кормят. В спортлото еще не написал. Не обеднею я от этих 400 баллов плюса, просто как-то не честно.

Вообще изначально было написано через NFC, щас вообще за все.

Каспи банк Казахстан заблокировал человеку счета из-за ИИ видео, где человек в белой одежде просил людей не брать кредиты. После с ним связались по телефону и попросили удалить видео, но человек отказался. После этого его заблокировали в мобильном банке (точнее в их супераппе как Yandex Go), и заблокировали карту. Человек не смог оплатить даже в автобусе. Позже банк разблокировал, но так и не извинился. Интересная ситуация, наши банки взяли на вооружение, когда за видео от людей, где они оскорбляют какой-нибудь продукт "великого" т-банка их буду блокировать

Максут Шадаев заявил: комиссии при оплате ГИБДД — наглая надбавка, а не услуга.

Максут Шадаев, министр цифрового развития, связи и массовых коммуникаций

Все мы привыкли платить штрафы через банк и считать пару рублей комиссии мелочью. А вы не задумывались, за что банки берут комиссию, если доступ к базе ГИБДД у них бесплатный?

Тем временем миллионы микропереплат складываются в миллиардную прибыль — 71 миллиард рублей прибыли только у Сбербанка за 2020 год, согласно источнику. Об этом официально напомнил и Максут Шадаев, глава Минцифры («АвтоВзгляд»):

«Банки берут с клиентов комиссию, в то время как сами получают бесплатный доступ к гаишным сервисам».

Факты коротко:

Герман Греф и Сбер неоднократно заявляли о готовности отказаться от комиссий, но пока — не спешат. Все же иметь чистую прибыль без затрат на впечатляющую в масштабах страны цифру — приятно.

Правда, ВТБ, Альфа-Банк и Т-Банк оказались более лояльными и официально отменили надбавки. Другие способы платить без комиссии — через «Госуслуги» картой Мир, через сайт или приложение «Госуслуги.Авто», наличными в отделении ГИБДД или на «Почте России».

На сайте ГИБДД платить без комиссии можно не всегда — часть операций проводится через посредников, которые берут свой %.

Почему комиссия существует до сих пор

Банки ссылаются на «издержки обслуживания», но эксперты отмечают: все процессы автоматизированы, и реальных расходов нет.Государство обсуждает единый безкомиссионный платёжный шлюз, но банки не спешат терять прибыль. И пока решение не принято, каждый водитель решает сам, хочет ли спонсировать банк за доступ к госуслуге, которая и так бесплатна.