Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI (ценовой индекс ОФЗ) продолжает своё плавное снижение, а значит, доходность самих бумаг растёт. Инфляционное давление ослабевает, но проинфляционные риски всё равно присутствуют (рост цен на бытовые услуги, тарифы ЖКУ в среднем вырастут на 10% в 2024 г., сверх траты бюджета РФ и курс ₽), поэтому ЦБ повысил среднесрочный прогноз ключевой ставки на последнем заседании до 13,5-15,5% с 12,5%-14,5%, видимо, признав неудовлетворительные темпы инфляции (регулятор желает выйти на 4-4,5% по итогам 2024 г., но с такими темпами инфляция будет находиться в диапазоне 6-7,5% под конец года). Помимо этого, мы имеем заявленияЭльвиры Набиулинной:

🔔 Придётся поддерживать жёсткую ДКП продолжительное время. Пик роста цен пройден осенью 2023 г. Снижение ставки, скорее всего, произойдёт во второй половине 2023 года. Наиболее вероятно плавное снижение.

🔔 Кривая ОФЗ приобрела более выраженный наклон, рынок верит в продолжительные жёсткие условия ДКП и более низкую инфляцию в будущем.

В конце 2023 г. многие аналитики думали, что снижение может произойти под конец II квартала, теперь всё переносится на начало III, поэтому доходность немного подрастает (есть риск в том, что регулятор может и поднять ставку). На сегодня мы имеем несколько фактов о рынке ОФЗ:

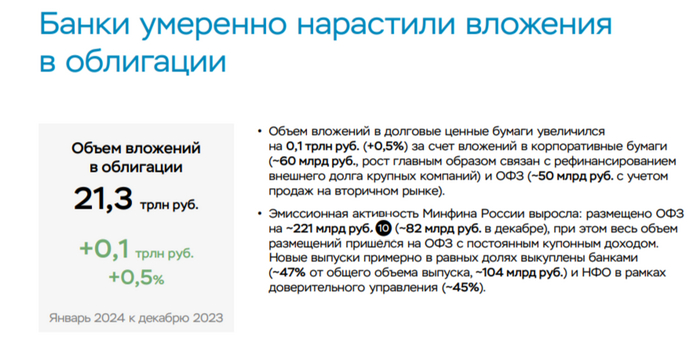

✔️ Минфин уже которые месяца не использует флоутер, который так сильно полюбился банковскому сектору и частным инвесторам. Всё это время регулятор занимает с помощью классики и показывает вполне приемлемый результат. Согласно, статистике ЦБ новые выпуски ОФЗ в январе примерно в равных долях были выкуплены банками (~47% от общего объёма выпуска, ~104₽ млрд) и НФО в рамках доверительного управления (~45%).

✔️ Доходность большинства выпусков подобралась к 12,5%, да учитывая, какая сейчас ключевая ставка, то доходность корпоративных облигаций и банковских вкладов выглядит предпочтительней. Но необходимо понимать, что рынок ОФЗ потерял иностранные фонды (предложение перевешивает спрос, раньше иностранные фонды с охотой набирали безрисковый инструмент себе в портфель и двигали доходность вверх), при этом по мнению большинства пик повышения ставки пройден, а значит, при понижении ставки текущая доходность будет весьма приемлемой, на это и намекает усилившийся спрос в ОФЗ.

А теперь давайте разберём размещения регулятора:

▪️ Классика: ОФЗ — 26243 (погашение в 2038)

▪️ Линкер: ОФЗ — 52005 (погашение в 2033, с индексируемым номиналом), номинал изменяется в зависимости от инфляции

Спрос в классики был внушительным — 75,5₽ млрд, выручка составила — 37,3₽ млрд (средневзвешенная цена —83%, доходность — 12,73%). Спрос в инфляционной скромен — 12,3₽ млрд, выручка — 7,3₽ млрд (средневзвешенная доходность — 5,17%, цена отсечения — 81%). Таким образом, Минфин заработал за этот аукцион — 44,6₽ млрд (прошлая неделя — 57,9₽ млрд, всё при помощи классики). Согласно, плану Минфина на I квартал 2024 года необходимо разместить — 800₽ млрд, уже размещено ~540,4₽ млрд, при таком темпе регулятор должен выполнить план (в запасе ещё 4 недели).

📌 Нынешняя конъюнктура в сегменте локального госдолга пришла в норму, учитывая, что жёсткая ДКП с нами надолго, то даже с такой доходностью в ОФЗ выгодно приобретать длинные выпуски, чтобы зафиксировать повышенную доходность на долгие годы (пару недель назад доходность в ОФЗ — 26243 составляла 12,44%, сейчас 12,76%). С учётом того, что Минфин хочет занять в 2024 году — 2,6₽ трлн (в этом году весомые траты бюджета РФ), а это рекордная сумма сначала пандемии, то именно восстановление спроса на рынке ОФЗ поможет регулятору. При этом ведомство отдаёт предпочтение долгосрочным бумагам с постоянным купонным доходом.

Давно хотел изучить эту тему, но всё руки не доходили. А сейчас жду дочь из кинотеатра и наконец-то нашел время за чашкой кофе. Тема роста цен была актуальна всегда, а сейчас, наверно, особенно. На Пикабу дня не проходит, чтобы не попался пост под общим названием СОВСЕМ С ЦЕНАМИ ОХУЕЛИ. Взял гугл в помощь и начал искать как же считается инфляция в России. Начну с того, что официальная инфляция у нас согласно Росстату за прошедший год составила 7,42%. Как же считает Росстат это число. А очень просто. Существует приказ 848 от 25.12.2020 об утверждении наборов потребительских товаров и услуг для наблюдения за ценами и тарифами. Найти его оказалось не так просто. Все на него ссылаются, а вот сам документ за семью печатями. Но для вас оставлю ссылку: https://rosstat.gov.ru/storage/mediabank/gAscGt6Z/Приказ от 25 12 2020 № 848.pdf Там 49 страниц, на которых перечисляются эти самые товары и тарифы. В целом неплохо, но есть у меня ряд претензий: нахрена следить за ценами на мужской костюм двойку? Большинство покупают его раз в жизни - на свадьбу. Но если за жизнь сильно поправился, то и на похороны ещё покупают. Стационарный телефон? - тоже вопрос. Поездка в Китай? Холодильник - вроде нужен, к с другой стороны аналогия с костюмом, я уже три машины поменял, а холодильник у меня всё тот же. К автомобилям ещё больше вопросов. Если с подсчётом роста цен на отечественные всё просто, то с иномарками я теряюсь. Т.к. в перечне просто указан АВТОМОБИЛЬ ИНОСТРАННЫЙ. По каким моделями они считают мне очень интересно. И вот тут главная загвостка. У меня складывается четкое ощущение, что подобные товары введены в перечень не случайно. Все знают, что за последние 3 года автомобили, например, подорожали на 100% как минимум. В то же время вермишель на 10%, мясо на 15% (если верить цифрами Росстата). Т.е. если взять только эти товары, то получается средняя инфляция 41%. Разбавим ещё повышением цен на футбольный мяч, устную консультацию юриста и рытьё могилы (да, всё это есть в перечне) и пр. и вот вам 7,42%. Всем хорошо, всех устраивает. Уверен, что подавляющее большинство людей, прочитавших мой пост, не согласны с данными Росстата. А знаете почему? А потому, что по мнению Центробанка мы просто привыкли жить в стране с высокой инфляцией 😀 У меня всё.

Ⓜ️ По последним данным Росстата, за период с 20 по 26 февраля индекс потребительских цен вырос на 0,13% (прошлые недели — 0,11%, 0,21%), с начала февраля — 0,56%, с начала года — 1,42%. Можно ли сейчас с уверенностью утверждать, что регулятор добился устойчивых темпов инфляции? На этот вопрос сложно ответить, потому что Росстат должен посчитать последние 3 дня февраля, а потом ещё пересчитать за месяц, в январе регулятор пересчитал за месяц и вышли совсем другие цифры — 0,86% (до этого по 4 неделям вырисовывалось — 0,62%). Конечно, стоит зафиксировать снижение цифр, но даже сегодняшние темпы инфляции не дадут нам выйти на цель регулятора в 4-4,5% по итогам 2024 г. (примечательно, что ЦБ повысил среднесрочный прогноз ключевой ставки на последнем заседании до 13,5-15,5% с 12,5%-14,5%, видимо, признав неудовлетворяющие темпы инфляции), скорее всего, инфляция будет находиться в диапазоне 6-7,5%.

С другой стороны, продолжает снижаться наблюдаемая и ожидаемая инфляция (ожидаемая до 11,9%, а наблюдаемая до 15,2%). Безусловно, для регулятора это важные цифры, но они двухзначные и на следующих заседаниях навряд ли стоит ожидать снижение ключевой ставки. Как всегда, давайте зафиксируем, какие меры регулятор принимает для замедления инфляции:

📉 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в феврале сократилась вдвое, а это не есть хорошо — 8,1₽ млрд в день начиная с 7 февраля (до 31 января продавали по 16,7₽ млрд в день). Сейчас $ торгуется по 91₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, если просядет цена за бочку, то необходимо будет, чтобы ₽ ослаб.

📉 По данным ЦБ, в январе 2024 г. повышенный спрос в кредитовании продолжил снижаться — 236₽ млрд (0,7% м/м и 27% г/г, месяцем ранее 73₽ млрд, но такой резкий перепад в цифрах в декабре связан с корректировкой на крупную сделку по продаже кредитов в размере ~250₽ млрд). Ипотека в январе замедлилась до 0,6% (+2,9% в декабре), выдача ипотеки с господдержкой сократилась до — 189₽ млрд (655₽ млрд в декабре), выдача же рыночной ипотеки продолжило своё снижение — 86₽ млрд (-35% м/м). Данное снижение произошло за счёт повышения макропруденциальных лимитов/надбавок, корректировки параметров льготных ипотечных программ, высокой процентной ставки (в IV квартале 2023 г. полная стоимость кредита выросла на существенные 3,0 п.п., до 24,0%) и сокращение субсидии на 0,5 п.п. по всем госпрограммам с конца 2023 г. По тому же отчётуСбербанка, видно, что выдача ипотеки значительно "просела" — 151₽ млрд (в предыдущие месяцы —467₽ млрд, 451₽ млрд), такое резкое сокращение не должно вас вводить в заблуждение, ибо в январе всегда такая низкая динамика выдачи, но темпы снижения уже присутствуют. Выдача же потребительских кредитов находится не на тех уже уровнях — 188₽ млрд (в предыдущие месяцы — 173₽ млрд, 248₽ млрд, 248₽ млрд). Как итог сокращение размера кредитного портфеля составило — 0,4%.

📌 То, что высокая ключевая ставка с нами надолго — факт. Прогнозируемое снижение ставки начнётся ближе к лету, но большой вопрос в том, как повлияют на инфляцию рост цен на бытовые услуги (спрос перегрет), тарифы ЖКУ, которые вырастут в среднем на 10% (основные тарифы с 1 июля, но уже с 1 января цены были повышены на капремонт, содержание дома и прочие услуги), сверх траты бюджета РФ (где в последние дни начали неистового тратить бюджетные деньги, это должно подстегнуть инфляцию в будущем) и курс ₽. Помимо этого регулятор может ужесточить ДКП, чтобы прийти уже в этом году к цели в 4-4,5% по инфляции.

Капитализация российского фондового рынка может удвоиться к 2030 году! В четверг на послании президентаФедеральному собранию прозвучало весьма амбициозное заявление о возможном удвоении капитализации российского рынка акций через 6 лет! Много это или мало? И вообще, возможен ли такой рост? Давайте поразмышляем над этой перспективой и оценим реалистичность данного прогноза.

График (Mon) индекса ММВБ

Чтобы оценить будущие перспективы и возможности рынка, сначала нужно хотя бы обратиться к историческим данным и посмотреть, на что этот рынок был способен в ближайшем прошлом. И вот давайте посмотрим, какая там была динамика.

Например, как видите из графика, за последние 10 лет индекс ММВБ как раз и удвоился с 1500 до 3200 пунктов. Ну, если быть точным, вырос на 113%. Как считаете, это много или мало? Я думаю, что мало. А если быть честным, то совсем мало, ибо за это же время курс доллара вырос на 164%. То есть получается, что в твердой валюте российский рынок не то что не вырос за 10 лет, он вообще упал!

Это прекрасно подтверждает и индекс РТС, который рассчитывается в долларах и сейчас расположен существенно ниже уровня начала 2014 года. Однако, например, индекс S&P500 за этот же период времени вырос почти в 3 раза, а индекс Nasdaq вообще в 5 раз и причем в долларах. Так что, очевидно, что российский рынок в твердой валюте за последние 10 лет оказался совсем непривлекательным.

Но во вчерашнем послании речь явно шла о капитализации рынка в рублях, а не в твердых валютах, так что и рассматривать мы его перспективы будем именно в рублях. И тут как видите, перспектива есть, ибо хоть рост рынка в последние годы и не был столь значительным, но его капитализация за 10 лет как раз и удвоилась. Правда, если же мы оценим рост рынка за 6 последних лет, то тут даже в рублях картина нерадужная — индекс вырос всего на 37%, в то время как курс доллара вырос аж на 60%! Как говорится, делайте выводы.

И все-таки, сможет ли российский рынок прибавить 100% к капитализации в следующие 6 лет? Чтобы ответить на этот вопрос, надо понять, к чему именно привязан рост рынка? Опять же обращаемся к истории и видим, что российский рынок в основном растет на фоне роста курса доллара, денежной массы М2 и роста цены на нефть. Именно с ростом их значений и связаны все большие скачки вверх акций РФ, как это было, например, в 2023 году. То есть в основном, рынок растет на обесценивании рубля. Так какие же у нас перспективы?

Как вы знаете, нефть сейчас стоит выше $80 за баррель. Расти ей дальше вверх, да еще продолжительно, причин пока нет и вряд ли появятся, так что этот фактор роста рынка уже, видимо, не поможет акциям расти, разве что временно. Скорее, наоборот, в случае падения нефти российский рынок может обвалиться.

С курсом доллара же все понятнее, он будет расти и дальше, поводов для какой-то большой коррекции там нет. Правительство уже испробовало все методы для укрепления рубля. Дефицит валюты, видимо, будет только нарастать, как и дефицит бюджета, и в какой-то момент доллар снова преодолеет отметку в 100 рублей. Пока же, как писал ранее, у рубля еще есть время для небольшого укрепления, почему я и распродал на прошлой неделе все контракты по фьючерсу на доллар в области 92.5-93 р. в ожидании коррекции курса к 90 р., которые покупал еще по 88 рублей в январе.

С уверенным пробоем же 92.5 р. курс, скорее всего, взлетит к 98-100 р., эта первая цель роста. Цена какое-то время постоит там, а затем, видимо, и снова пробьет уровень 100 р., о взлете к которому с 82 р. прошлым летом я предупреждал еще в июне 2023 года. Тогда из-за роста ставки ЦБ и введения продажи валютной выручки удалось сдержать девальвацию выше психологического рубежа, но в этом году это уже вряд ли получится. А рост курса может подтягивать вверх и акции, ибо компании у нас в основном экспортные, а их выручка в рублях привязана к валютному курсу.

С денежной массой тоже все понятно, она за последние два года выросла на 40% и будет расти и дальше. Несмотря на то, что ЦБ активно борется с инфляцией высокой ключевой ставкой, печатный станок продолжает работать и разгонять инфляцию, которую никак не получается остановить. Собственно, еще в декабре я подробно объяснял, почему инфляция будет продолжать разгоняться, и почему ЦБ не сможет начать снижать ставку раньше третьего квартала 2024 года, что 16 февраля наконец-то заявил и сам ЦБ.

Так что факторы роста рынка на ближайшие годы, действительно, есть, однако, насколько высоко они смогут его поднять — очень хороший вопрос! Ведь есть и масса других факторов, которые говорят о том, что в ближайшие годы рынок может вполне падать, а не расти: это риски бюджетного кризиса, кризиса на рынке недвижимости, повышение налоговой и долговой нагрузки предприятий, различного рода ограничения компаний, рост издержек и много чего еще. Собственно, сам глобально пока еще остаюсь за коррекцию рынка акций. Сейчас как и раньше, рассчитываю, что индекс сначала упадет хотя бы к уровню 2800, однако, пока он продолжает колебаться в диапазоне, который, кстати, думаю, уже завершится в марте. Считаю, что рынку нужна разгрузка перекупленности, и не исключено, что в этом году она все же произойдет.

А сейчас хочу обратить ваше внимание на еще один момент в послании президента. Он заявил, что капитализация российского фондового рынка к 2030 году должна удвоиться по сравнению с нынешним уровнем и составить 66% ВВП.

И вот тут у меня возникает вопрос: а что это вообще значит? С какой стати капитализация должна составить 66% ВВП? Меня одного это смущает? Почему никто не задался вопросом, а почему именно 66%? Даже ни в одном СМИ не нашел. Давайте попробуем разобраться, а что президент вообще имел в виду?

Капитализация рынка РФ в конце прошлого года составляла примерно ₽57 трлн. Номинальный же объем ВВП в 2023 году составил ₽171 трлн. То есть капитализация рынка составляет 33,3% от ВВП. И если капитализация рынка с нынешнего уровня удваивается к 2030 году, как и было заявлено в послании, то тогда она может составить ₽114 трлн. Это как раз 66% от ₽171 трлн. Но, простите, а ВВП что, к 2030 году не вырастет что ли? То есть в ближайшие 6 лет рынок будет расти на неизменном ВВП? Это каким образом? Я куда больше поверю в стагнацию индекса на 6 лет, чем в отсутствие роста ВВП.

Или же он имел в виду, что капитализация рынка акций в 2030 году составит 66% от ВВП в 2024 году? А в чем тогда вообще смысл этого сравнения? Зачем нам сравнивать будущую капитализацию с ВВП из прошлого? Или это все просто спекуляция цифрами?

Можно оценивать текущую капитализацию рынка с текущим значением ВВП и их динамику в прошлом. Но сравнивать капитализацию рынка в будущем с ВВП из прошлого как бы вообще нет смысла! Это ни о чем не говорит. В общем, эта добавочка с ВВП, на мой взгляд, выглядит странно. Возможно, сама формулировка была неверной, и имелось в виду что-то другое.

Однако если рынок акций удваивается, то получается, что индекс достигнет 6500 пунктов к 2030 году. В целом, даже если он еще раз круто упадет, это не является каким-то совсем фантастическим прогнозом. А в случае развития инфляционного кризиса, к 6500 мы придем даже быстрее, чем к 2030 году. Тут все будет зависеть от того, сможет ли ЦБ побороть инфляцию или же развитие фондового рынка пойдет по опасному инфляционному сценарию. И вот об этом мы скоро еще поговорим в отдельном обзоре.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, судя по динамике рынка акций за последние шесть лет, прогноз на рост рынка в два раза в следующие шесть лет звучит довольно оптимистично, но, в целом, не является абсурдным, ведь под влиянием определенных факторов роста индекс, действительно, может удвоиться. Однако весьма вероятно, что это удвоение произойдет лишь в рублях на фоне удвоения курса доллара, как это происходило и раньше.

Сейчас они составляют до 0,1% капитала, что совершенно нематериально для банков, считают в ЦБ

Банк России готовит поправки в законодательство, согласно которым штрафы для банков за нарушения прав потребителей могут кратно вырасти, следует из слова главы ЦБ Эльвиры Набиуллиной.

«Нынешние пределы штрафных санкций — это, по сути, до 0,1% минимального размера уставного капитала банка. Это практически ни о чем, это нематериально для банков и никак не перекрывает выгоду от неправомерных действий», — заявила Эльвира Набиуллина на встрече банкиров с Банком России, организованной Ассоциацией банков России.

Чтобы штрафы действительно работали, они должны быть кратно выше, на уровне, который сопоставим с нарушениями в сфере по ПОД/ФТ (антиотмывочное законодательство) — то есть до 0,1% от капитала банка, считает она. Если предписание регулятора об устранении нарушений не исполнялось, то штрафы могут дойти и до 1% капитала.

«В прошлом году вдвое снизилось число жалоб на мисселинг благодаря поведенческому надзору. Две волны проверок прошли и мы не выявили повторных системных нарушений. Мы готовим предложение о повышении штрафов за неприемлемые практики в отношении потребителей финансовых услуг. Чтобы штрафы работали, они должны быть кратно выше», — заявила Эльвира Набиуллина.

О том, что ответственность банков за нарушения прав потребителей может многократно вырасти, в начале январе 2024 года писали «Известия» со ссылкой на источник. Подготовка и принятия поправок, как ожидается, займет от трех до девяти месяцев. В ЦБ надеются, что изменения в штрафах за обман потребителей вступят в силу в этом году.

Всех приветствую. На календаре 1 марта, наступление весны по своему греет душу и разум, кроме этого, я как всегда представляю вам на всеобщее обозрение ежемесячный отчёт по инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели). Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

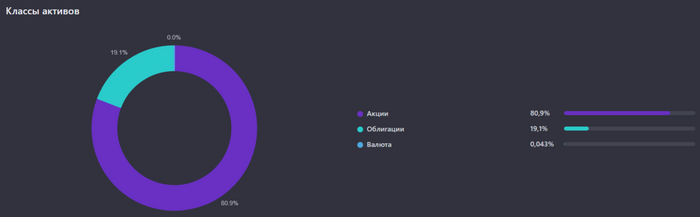

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в месяц в 2023 г. - 129000₽), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации (доходность хотелось бы выше ключевой ставки ЦБ, но в среднесрочных бумагах - это редкость).

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 2 счёта).

Распределение активов по классам.

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 4 раза (9,13,14 и 21 числа), вначале и середине месяца приобретал только облигации, новичок в моём портфеле:

🚢 ВСК 1Р-04R - Контейнерный терминал в морском порту Восточный, входит в группу Global Ports. Один из крупнейших на Дальнем Востоке России. Выпуск классический торгуется с эффективной доходностью 14,25% до даты 28.07.2028 (4,4 года). Размер текущего купона составляет - 59,84₽ (выплачивают 2 раза в год).

📲 13 числа поучаствовал в IPO Диасофта. Заявку размещал на 1₽ млн, в итоге получил 4 акции, аллокация ничтожная. Цена размещения была приемлемая (4500₽), конечно, хотелось заработать, но увы, продал данные акции по 6500₽ и забыл. Преимущества данного эмитента расписывал в своей статье, но по текущим ценам уже не стал бы брать.

IMOEX словил коррекцию и уходил ниже 3200 пунктов из-за 13 пакета санкций, удалось словить данный пролив 21 числа и прикупить нужных мне эмитентов. Также на БС была куплена Лента (300000₽, данную сумму в общем зачёте не учитываю, ибо спекуляция), это среднесрочная спекуляция под годовой финансовый отчёт компании, который будет в конце марта. Среднегодовая доходность портфеля на текущий момент составляет - 23,7%. Что же приобрёл?

На накопительный счёт отправил 10000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 42,7%

Среднегодовой рост дивидендов по активам. Отображаются первые 35 активов/категорий с самым высоким ростом.

Финансы

Я использую 2 накопительных счёта от банка ДОМ.РФ (ставка 14,7% годовых, начисление % ежедневно, каждые 3 месяца можно открывать новый счёт, значит каждый раз получать повышенную ставку) и новый от ВТБ (16% на первые 3 месяца, начисление % ежедневно, дальше 12% если вы зарплатный клиент и тратите 10000₽ в месяц). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 19% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За февраль заработано 2000₽ кэшбэка, использовал 2 банка в получении каши Альфа-Банк и Тинькофф. Хотите получать столько же халявы, вот ссылки на дебетовые карты Альфа-Банка и Тинькоффа с плюшками для вас.

Что по развитию и жизни?

🗣 Хожу спорт-зал, поигрываю в шахматы, затюнинговал своё авто, счастливый, как младенец . Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, чего и всем желаю. Также получил налоговый вычет в середине февраля: 52000₽.

🗣 Продолжаю прослушивание книги: Капитал (Алексей Марков). Конспект творчества инвестора/писателя, мне заходит.

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 4364 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

На этой неделе курс доллара вырвался вниз через восходящий тренд, вдоль которого он рос целый месяц. Похоже, что это может привести к новой волне укрепления рубля, которая уже началась. Несмотря на то, что в конце прошлой недели курс разносило во все стороны в ожидании новых санкций, на этой неделе ему все-таки удалось пробиться вниз и прервать девальвацию рубля. Как же далеко он может спуститься?

График (H1) курса валют USDRUB_TOM

Вот уже более месяца рубль упорно дешевеет по отношению к доллару, и начинает складываться впечатление, что процесс упорной девальвации рубля опять начался и уже вряд ли сможет остановиться. Однако, как я говорил ранее, еще не пришло время для нового большого обвала рубля. Поэтому на прошлой неделе полностью распродал фьючерс на доллар в области 92.5-93 р., который покупал еще по 88 р. после появления на графике огромного шипа в середине января, почему и советовал уже тогда начинать закупаться валютой. С того момента покупатели и перехватили инициативу.

Дело было, конечно, не только в покупателях. Одной из причин начала ослабления рубля в январе было снижение продажи валютной выручки экспортерами. Не так уж и сильно, всего на 12.9%, однако, этого было достаточно, чтобы курс вырос более чем на 5 рублей. Это определенно говорит о слабости рубля и значимости меры по продаже валютной выручки, без которой, скорее всего, у рубля не останется и шанса для хоть сколько-нибудь продолжительного укрепления.

Вероятно, отчасти поэтому в январе мы и слышали неоднократно о возможном продлении механизма продажи валютной выручки после 30 апреля. Правда, единого мнения нам так и не сообщили по этому вопросу, ибо позиции Минфина и ЦБ были абсолютно противоположными и, вероятно, до сих пор остаются без изменений. Впрочем, такие публичные обсуждения никак не помогли рублю укрепиться, скорее, наоборот, именно на их фоне он и начал снова падать. Поэтому я всегда и советую смотреть, что выстраивается на графике, а не публикуется в новостях.

В итоге курс довольно быстро преодолел нисходящий тренд, вдоль которого он двигался с конца декабря, что и привело к ускорению роста цены. Если изначально целью отскока была область 90-91 р., где уже продал часть своей длинной позиции, то после пробоя тренда основной целью роста стала область 92.5-93 р., как раз на вершине январского шипа. Я тогда еще обратил ваше внимание, что это редкое явление в большинстве случаев приводит как раз к тому, что цена идет к вершине шипа. Это и произошло, поэтому цель роста в этот раз определялась не только исходя из зависимостей технического анализа.

Поэтому после пробоя тренда я продал еще значительную часть купленных контрактов на уровне 91.4 р., а затем откупил ее вблизи 90 р. на ретесте нисходящего тренда. А далее путь к 93 р. уже был открыт.

В итоге цена к этому значению и пришла. Дальнейшая же динамика зависела только от того сможет ли в ближайшие дни область 92.5-93 р. удержать цену, или же курс пробьет ее и устремится уже значительно выше. Риски прорыва области были приличные из-за известной проблемы с возросшими расходами бюджета и нехваткой валюты на рынке, а тут еще и новые ограничения должны были ввести. Так что курс сильно колебался и вверх, и вниз, из-за чего открытие позиций в любую сторону было слишком рискованной затеей.

Учитывая риски, связанные с возможными ограничениями на НКЦ, и ожидая пробоя аптренда вниз, я распродал весь лонг по фьючерсу на доллар в области 92.5-93 р. перед выходными. И в понедельник цена пробила аптренд. Так что, похоже, что курс определился с направлением движения на ближайшие дни. Поэтому еще в понедельник взялшорт по фьючерсу вблизи 92.5 р. на отскоке курса. Цена, как видите, упала уже почти до 91 р. и, полагаю, сможет добраться до уровня 90 р. На мой взгляд, это наиболее вероятная цель развивающейся волны укрепления, поэтому на ней и планирую фиксировать прибыль с позиции и снова закупаться валютой.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, у рубля появился шанс снова укрепиться ненадолго. Лично я не против этим воспользоваться, ведь уже с апреля, скорее всего, быть на стороне рубля может стать опасной идеей, так как там, вероятно, уже начнется приличная девальвация, о которой мы еще будем говорить в будущем. Ее ближайшие цели находятся значительно выше текущей цены, поэтому, похоже, что в марте уже буду набирать большую позицию по валюте в расчете на значительный рост курса доллара.