Уральская Сталь: отчет за 2024 — чем дышит металлургия сегодня

Посмотрел консолидированный отчет Уральской Стали за 2024 — и картина вполне типичная для сектора, но местами неприятно выбивающаяся вниз.

Выручка упала почти на 5%, EBITDA просела более чем на 50%, чистая прибыль обвалилась на 83–89% в зависимости от валюты отчета. Чистый денежный поток от операций — в глубоком минусе, -15–16 млрд рублей против +19 млрд годом ранее.

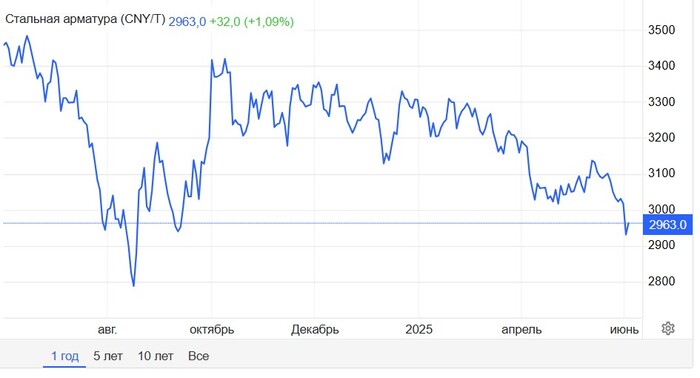

Причина не только в ценах на металл (которые слабеют и в других компаниях сектора), но и в довольно «плотной» структуре затрат. Себестоимость росла быстрее выручки, коммерческие и админ-расходы тоже не тормозили. В итоге операционная прибыль ушла в минус.

Долговая нагрузка — отдельная история:

Общий долг подскочил на 44%, при этом коротких кредитов — свыше 80%. Финансовые расходы выросли на 75%, и уже с трудом покрываются операционной прибылью. Классическая проблема текущего рынка: пик ставок в 2024 попал ровно в момент, когда бизнес начал проседать.

Особенно настораживает рост дебиторки почти вдвое (до ~40 млрд руб.) — компания объясняет это задержками по международным расчетам на фоне выросшей доли экспорта. Но для денежного потока это неважно: деньги не пришли. Без учета этого оттока, кстати, ОДП все равно был бы отрицательным.

А что компания делает в ответ?

Вот тут странностей хватает:

Дивиденды в 2024, действительно, заморозили — это плюс.

Но при этом инвестпрограмма не урезана — наоборот, CAPEX вырос с 16 до 18 млрд.

Еще выдали 16 млрд займов — в сумме на балансе уже 31 млрд руб. выданных кредитов, почти вся эта сумма — сделки со связанными сторонами.

Иными словами, вместо того чтобы беречь кэш и обслуживать долги, компания активно отправляет его за периметр группы и продолжает тратить на инвестиции, хотя спрос на сталь и цены слабеют, а кредиты дорожают.

Коэффициенты — уже на уровне крепкого ВДО:

Чистый долг / EBITDA почти 4х

ICR (EBIT / проценты) на уровне 2

Коэффициент текущей ликвидности ~1

Не катастрофа, но и не инвест-грейд в чистом виде. Именно поэтому АКРА и НКР синхронно понизили рейтинги в конце 2024 – начале 2025, оставив «негативные» и «стабильные» прогнозы, но явно намекнув, что при продолжении этой тенденции следующая остановка — A- или даже BBB+.

Итог

Это не кейс внезапного дефолта а-ля Нафтатранс — компания большая, системная, стратегическая, умеет зарабатывать и явно попала в циклический провал. Но и наивно думать, что тут все «в порядке». Ситуация ухудшается быстрее, чем хотелось бы: долговая нагрузка растет, процентные расходы душат, а менеджмент при этом наращивает CAPEX и продолжает кредитовать связанные структуры.

Если сектор не развернется, а компания не начнет резать затраты и вывод кэша, рейтинги еще могут ползти вниз. Держать подобное в портфеле можно, но только с внимательным мониторингом и готовностью вовремя уходить, если тенденции не переломятся.

В общем, пока больше вопросов, чем ответов.

А больше информации об облигациях можно найти в моем тг-канале "Бондовичок" (ссылка в шапке профиля)