Интервью Сорвачева программе Человек и закон / о разводе Билла Гейтса, , женитьбе, институте семьи

Полная версия (параллельная съемка) интервью семейного юриста и психолога Антона Сорвачева от 12.05.21 года программе Человек и Закон.

Полная версия (параллельная съемка) интервью семейного юриста и психолога Антона Сорвачева от 12.05.21 года программе Человек и Закон.

Всем привет!

Сегодня хотел бы рассказать о том, как и какие финансовые решения я принимал в самом начале своей полноценной взрослой жизни. Начиная со студенческой скамьи и до первых мыслей о фондовом рынке.

Step by step...

2007-2010

В 2007 году я уехал из родных Чебоксар в Москву на учебу. На первом курсе я начал понимать, что мне пора менять мобильный телефон. Ходил я тогда со стареньким сименсом, который мне подарили родители в десятом классе. На нем нельзя было послушать радио или музыку, нельзя было установить аську, в общем обеспечить необходимый для меня минимум как в плане развлечений, так и социального общения со сверстниками. Также характерной чертой моего телефона было свойство разлетаться при падении на все его составляющие.

Семён... Как объясняли мне "знающие люди", разлет телефона на части при падении - это задумка немецких инженеров, которые филигранно распределили энергию удара, высвободив ее "наружу".

В тот момент я не зарабатывал сам. До 2010 года (третий курс университета) мою жизнь мне обеспечивали родители. Во время учебы они мне перечисляли в среднем около 5 т.р. ежемесячно. Плюс у меня была стипендия что-то около 1.5 т.р. Итого мой ежемесячный бюджет на то время был 6.5 т.р.

Этих денег мне хватало для проживания в Москве на бюджетном обучении в бюджетном общежитии. Но тут стоит отметить, что основное материально-техническое обеспечение у меня все еще было за счет родителей (одежда, обувь, билеты на поездки домой). 6.5к я тратил исключительно на продукты питания, оплату сотовой связи, проезд, канцелярию для учебы.

Я понимал, что просить родителей здесь и сейчас купить мне новый телефон я не в праве, т.к. по сути мой старый телефон все еще был работоспособен и выполнял те функции, для которых он мне и был подарен - он исправно звонил и отправлял смс.

Тогда я решил, что из того, что в конце месяца останется с этих 6.5к, я буду откладывать на покупку нового телефона. Тогда я присмотрел себе Sony Ericsson за 12 тысяч рублей. О кредитах даже и мыслей никаких не было (в нашей семье это не практикуют). Копить мне на него пришлось около года.

K810i... SE тогда были на подъеме и неплохо конкурировали с Nokia.

Наверное, с тех времен во мне и сформировался принцип: если чего-то хочешь, но сейчас нет денег – копи. Хоть и на такой маленькой вещи как мобильный телефон я осознал, что есть реально работающий инструмент, который при методичном подходе со временем позволяет достигать целей.

2010 - 2012

Меня рекомендуют на практику в инжиниринговую компанию в энергетическом строительстве, которая по результатам прохождения практики предлагает мне работу на полставки с з/п около 20к. График работы был свободным, можно было работать по выходным. Компания платила мне по факту отработанных часов.

Мне не всегда удавалось отработать все 20 часов в неделю (или 4 часа в день; полставки от 40-часовой недели), т.к. работу приходилось совмещать с учебой. И по факту моя ежемесячная з/п редко составляла 20к и в среднем была где-то 14-15к.

После 6.5к это был конечно существенный скачок вперед, который позволил мне финансово отвязаться от родителей. У меня появились «свободные» деньги. И естественно после 2.5 лет жизни на минимальном пайке мне захотелось банально обновить свой гардероб, телефон (т.к. в моей соньке после очередного падения отказала камера), купить себе более достойные наушники и т.п.

Также в 2010 году у меня начались отношения с моей будущей супругой, что выливалось в дополнительные финансовые расходы (конфетно-букетный период, походы в кино, подарки и т.п.).

В общем, откладывать приличные суммы не получалось, но что-то я все-таки да откладывал и к окончанию университета накопил аж 50 тысяч рублей!

2012 - 2015

В 2012 году я окончил университет и мой работодатель предложил мне работу в своем региональном офисе в г.Вологда. Уже с полной ставкой, компенсацией аренды жилья. Мы обсудили это с моей будущей супругой и пришли к решению, что надо ехать.

Именно со сбережениями в 50к рублей мы вдвоем поехали в другой город. Из моментальных расходов сразу же нарисовались билеты на поезд Москва - Вологда, затраты на транспортировку накопившегося скарба (а накопилось его тогда килограмм на 75) и первый платеж по аренде (15 тысяч рублей). В общем эти разовые траты моментально уполовинили мои сбережения.

Я приступил к работе. Где-то через пару месяцев после переезда моя супруга тоже нашла работу по специальности (инженер проектировщик).

В 2013 году мы приняли решение пожениться. Свадьбу решили играть традиционную: с рестораном на 100 человек, фотографом и хорошей ведущей. Все это стоило немало. Но за счёт того, что мы оба работали и мало тратили (еда, периодические покупки одежды) за год нам удалось скопить сумму, которая аккурат покрывала все эти расходы. А после самой свадьбы мы ещё и рванули в Крым в свадебное путешествие.

Как правило, на свадьбе молодоженам принято дарить деньги. Мы не стали исключением. И так вышло, что наши затраты на свадебный “переполох” возвратились нам через подарки. Тогда мы положили эти деньги на годовой вклад в Сбербанк со ставкой чуть больше 5%.

Ну вы поняли...)

Мы продолжали работать. Все также тратили немного. Еда, периодическое обновление одежды, из техники - прикупили объектив для зеркалки. Больших трат тогда быть особо не могло - квартиру мы арендовали, а значит не нужно было вкладываться в ее обустройство, детей на тот момент у нас не было. Мы просто работали и остатки после ежемесячных трат откладывали на вкладе.

В своей жизни на тот момент я видел 2 больших будущих траты: покупка квартиры и покупка автомобиля. В 2014 году я понимал, что покупка квартиры - это практически 99.9% ипотека, а ипотека это 99.9% всех свободных средств уходит в погашение кредита. А значит покупка автомобиля откладывается на времена, которые наступят после полного выкупа квартиры. Меня это не устраивало и я решил, что сначала мы возьмем машину, а потом уже впряжемся в квартиру. Семейный совет одобрил это решение)

В начале 2014 года за 450 тысяч рублей мы покупаем свой первый автомобиль - новую Skoda Fabia в средней комплектации, но с базовым движком. Без кредита. Эта покупка списала где-то 90% наших сбережений.

Вот она, красотка) До сих пор только теплые воспоминания о ней.

Вы только вдумайтесь в это - в то время можно было позволить себе новый автомобиль класса VW Polo или Hyundai Solaris за 450к рублей. Сейчас за эти деньги не купишь даже Ладу Гранту. С ума сойти что произошло за 7 лет с покупательской способностью рубля.

No comments...

Также в 2014 году происходят всем известные события в Крыму. ЦБ принимает решение об отвязке рубля от жесткого ценового коридора. Помню, что тогда на работе мы слушали Авторадио и там в ежечасовых новостях приводили информацию о курсе доллара и евро. И при каждом упоминании фразы "Курс доллара вырос до..." будоражился мой коллега Виталий и возмущенно воскликал на весь кабинет: "А долларЬ то прётЬ!!!". Этот "мем" мы вспоминаем с ним и по сей день)

Примерно так мы с Виталием смотрели на курс доллара в то время)

Осознав то, что происходит с российской валютой, ЦБ резко поднимает ключевую ставку до 17%. Помню, что тогда я переложил все свои деньги из Сбербанка на вклад в Россельхозбанке под 13,25% годовых!

Череда всех этих событий закладывает в моей голове одну простую идею - с этим что-то надо делать. Нельзя так просто смотреть на все это и продолжать хранить деньги на вкладе, да еще и в рублях. Надо действовать, надо что-то предпринимать. И как раз в то время, по пути на работу и обратно, я слушал один толковый подкаст о финансовой грамотности и уже в принципе начинал осознавать, что надо потихоньку поглядывать в сторону фондового рынка.

Но об этом я уже расскажу в следующий раз...)

О своих личных финансах и том, как я пытаюсь их сохранить и приумножить, я рассказываю в своем блоге.

Всем привет!

Наконец-то у меня дошли руки до создания личного блога! Блога о моих личных финансах и даже скорее финансах нашей семьи.

Я никакой не инвестгуру, гениальный управленец чужими сбережениями или продажник какого-нибудь грааля, который сделает из ваших 5 тысяч рублей - 5 миллионов) Я обычный инженер, муж прекрасной красавицы жены и отец двоих прелестных детей, который пытается вести небольшой кораблик семейного бюджета через бескрайние воды большого океана под названием “финансы”.

В данном блоге я буду делиться своим опытом управления семейными финансами. Начиная от первого заработанного рубля и заканчивая выбором инструментов для накоплений и инвестирования. Естественно буду делиться своим личным мнением по тем или иным моментам и событиям.

Зачем мне этот блог

На самом деле я давно еще заметил в себе тягу к письму. Наверное еще в студенческие годы. Но как правило все это выливалось в какие-то единичные посты типа отзывов на банковские или брокерские услуги и дальнейшего развития не получало. Но я уже тогда отмечал, что это здорово структурирует собственные мысли и ты в своей голове раскладываешь все по полочкам. Более того, я замечал, что вокруг моих постов собирались единомышленники, с которыми можно было обсудить общие интересы и которые могли поделиться с тобой своим личным опытом, в котором всегда можно было разглядеть что-то новое, полезное и применить его уже на себе. Структурирование собственных мыслей и обмен опытом - основные причины создания блога)

И в этом посте я хотел бы рассказать Вам немного о себе. Так сказать, познакомиться) Скорее для того, чтобы вы понимали с каких стартовых условий я начинал.

Родился я в одном из дотационных регионов Поволжья (республика Чувашия), который не блещет какими-то регалиями и статусами «инновационных промышленных центров». Есть несколько крупных предприятий, но не градообразующих. Население в целом живет скромно и зарплаты здесь не блещут и по сей день.

👆 Малая родина... Чебоксары)

Родители мои в свое время перебрались из деревень в столицу республики – Чебоксары, получили среднее специальное образование и трудоустроились по специальности. Отец – электриком на завод (нынче главный энергетик при том же заводе). Мать – швеей на предприятие по пошиву одежды; по ходу своей деятельности меняла несколько предприятий, но профессия на текущий момент у нее та же – швея. Все я это я пишу для того, чтобы вы не думали, что мои родители – Рокфеллеры. Это не так.

В 2007 году закончил школу с серебряной медалью и поступил на бюджет в ведущий строительный ВУЗ страны – МГСУ (Московский государственный строительный университет). Окончил его в 2012.

👆 Альма-матер... Нынче уже НИУ)

При этом в 2010 меня порекомендовали на практику в одну из организаций, которая занималась инжинирингом в энергетическом строительстве. После окончания практики мне предложили продолжить работу в штате компании, но на полставки. Я согласился. Тогда мне предложили первую мою зарплату – 20 тысяч рублей в месяц. Я был счастлив! Да, для Москвы эта сумма просто копеечная, но в масштабе тех же Чебоксар да в 2010 году – это уже было неплохо.

После окончания университета, работодатель мне предложил работу в одном из его региональных офисов в г.Вологде с увеличением з/п до полной ставки (х2) и компенсацией аренды квартиры. Контракт был срочный, на 1.5 года. Мы обдумали мой вариант с моей будущей супругой – и согласились. В итоге год спустя после переезда мы поженились, а еще через полтора года моя супруга ушла в декретный отпуск.

С тех пор в нашей семье я единственный кормилец. До нынешнего времени я:

- сменил 3-х работодателей;

- сменил 7 городов нашей необъятной (Вологда, Череповец, Нижняя Тура, Серов, Екатеринбург, Калининград, Красногорск);

- кратно увеличил свой ежемесячный заработок (рост по профессии + смена работодателей);

- не взял ни одного кредита;

- сменил два автомобиля (Skoda Fabia и нынешний Skoda Rapid);

- не купил ни одного объекта недвижимости. «Нищеброд» - подумаете вы)) Но нет, просто с моей работой и постоянными переездами мне проще арендовать;

- «пополнился» 2-мя прекрасными детьми и практически все это время моя семья была рядом. Все переезды мы проходили вместе. Мой сын в свои скромные 6 лет сменил 4 города)).

👆 Возвращение в столичный регион. И снова "здравствуйте")

Согласно предложению, для получения ежемесячных выплат на ребёнка до трёх лет из материнского капитала теперь не нужно предоставлять справки о своих доходах в пенсионный фонд(ПФР), так как ПФР благодаря межведомственному взаимодействию, самостоятельно запросит в налоговой такие документы.

То есть теперь достаточного подать только заявление лично или через портал госуслуг удалённо.

Выплата оформляется на второго ребёнка, не достигшего трёх лет, а право на неё имеют те семьи, совокупный среднедушевой доход которых ниже двух прожиточных минимумов, установленных в регионе проживания.

Сумма самой выплаты является половинной прожиточного минимума на ребёнка в том регионе, в котором проживает семья. Средства выплачиваются через ПФР.

Выплаты на первого ребёнка до трёх лет таким - же образом упрощается. Такие средства выделяются из федерального бюджета, а обращаться для их получения необходимо в органы соцзащиты. Туда так - же достаточно подать только заявление на получение выплат, а справки о доходах соцзащита также сама запросит у налоговой

Человек рассуждает, а как же так случилось, что вот он раньше жил на 600'000₽ в год (50'000₽/мес.), и как-то на всё хватало. А сейчас живёт на те же 600'000₽ в год, а вот как-то не хватает.

И вот неожиданно для себя я стал замечать что вместо нормальных фруктов я ищу фрукты по уценке они тоже нормальные, не такие красивые.

В комментариях задал вопрос по индексации зп, ответ:

[Одинаковая зп держится] Последние лет пять-шесть. До этого было в районе 350-400 [в год]

Давайте считать :)

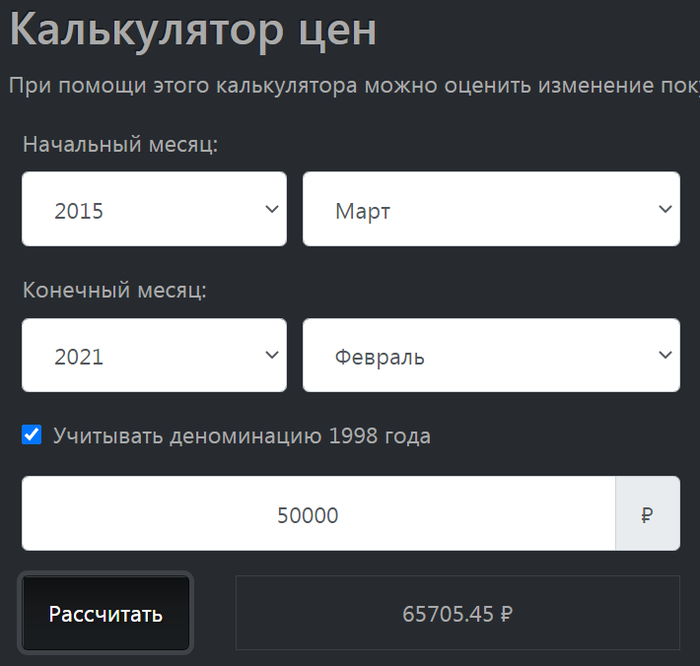

Если верить официальной инфляции, на 50'000₽ в месяц в 2015 году можно было позволить себе столько же товаров и услуг, сколько сегодня мы можем позволить на 65'700₽ в месяц.

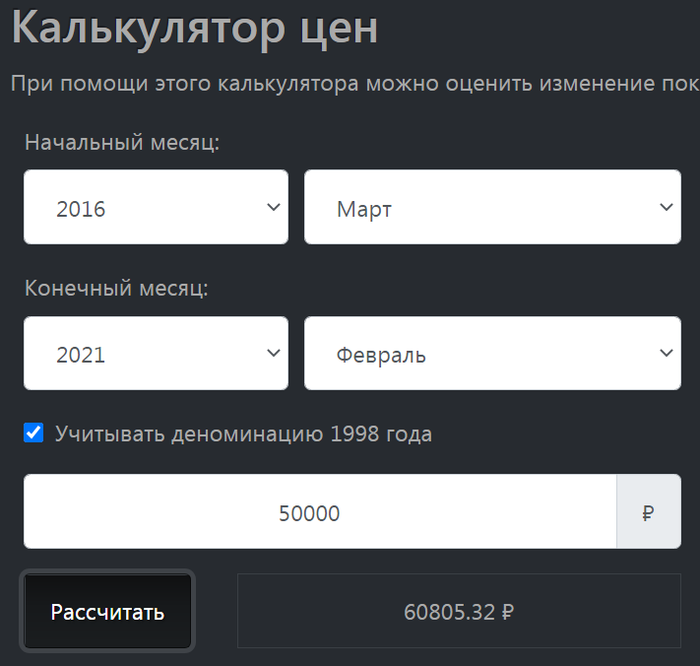

На 50'000₽ в месяц в 2016 году можно было позволить себе столько же товаров и услуг, сколько сегодня мы можем позволить на 60'800₽ в месяц.

Если ваша зп не индексировалась на уровень инфляции, то живя сегодня на 50'000₽ в месяц, вы живёте примерно так же как в 2015 году жили бы на 38'000₽ в месяц.

Ну или вы живёте примерно так же как в 2016 году жили бы на 41'100₽ в месяц.

Если ваш доход (будь то зарплата от работы по найму или доход от работы "на себя, а не на того дядю") не растёт на уровень инфляции или быстрее инфляции, то у меня для вас плохие новости:

Нет, вы не зарабатываете столько же сколько год назад или 5 лет назад. Вы зарабатываете меньше!

Поэтому удивления тот факт, что позволить вы себе можете продукты более низкого качества, вызывать не должен.

Поговорите с работодателем об индексации зп, если он не делает этого самостоятельно. Ничего страшного в этом разговоре нет. Вы не просите больше - вы просите столько же, сколько и год назад за ту же работу.

Если вдруг так случилось, что этот пост прочитает работодатель, если вы - человек, от которого зависит зарплата ваших подчинённых, я призываю вас - индексируйте зарплату своим работникам. Если они не в курсе, что такое инфляция или не просят вас об этом - это не значит, что для них этой инфляции не существует.

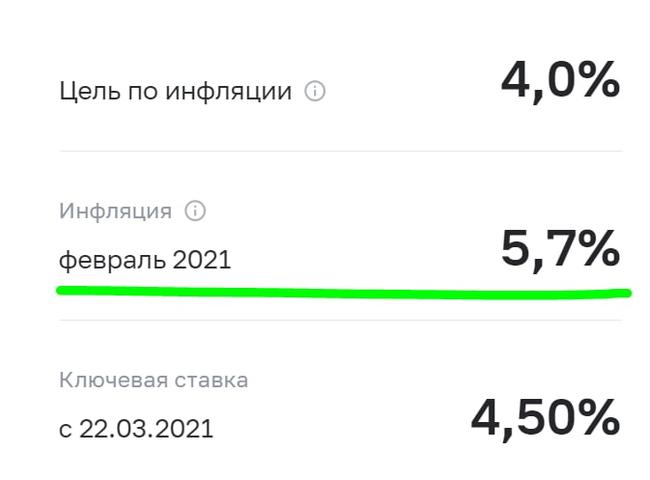

За последние 12 месяцев официальная инфляция в России составила 5,7%. За календарный 2020 год она составила 4,9%.

Семья старообрядца Иосифа Реутова несколько лет назад перебралась из Боливии в Приморский край. Выбор пал на самую глушь, полузаброшенное село, которое уже готовилось умереть. Староверы оживили депрессивный пейзаж российской глубинки.

Реутовы занялись сельским хозяйством, распахали целину, начали выращивать сою. Купили бульдозер, тракторы, комбайны, грузовики, сеялки и разбрасыватель удобрений. В масштабах добротного хозяйства – это не такой уж и большой парк сельхозтехники. Все-таки нужно распахивать 300 гектаров заросших полей. Пока успели обработать около 50.

Планы на грядущую посевную кампанию были глобальные – продолжить расчистку сельхозугодий, купить запчасти, семена и новую технику, отремонтировать ангар для хранения зерна. Благо, банковский счет позволял реализовать все задуманное, плюс планировалось взять кредит. Но в начале года служба безопасности приморского отделения Сбербанка заблокировала все средства на счетах. Якобы, для проведения проверки. Открыть доступ к деньгам обещали сразу же после урегулирования всех нюансов, но сроков почему-то никто не обозначил. Реутовы так и не смогли объяснить специалистам службы безопасности, что каждый день простоя может поставить крест на предстоящей посевной.

Счет в итоге разморозили. Сделать это удалось после звонка руководству Сбербанка. Теперь семья Реутов успеет подготовиться к посевным работам.

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Прогулка по фермерскому рынку – это забавный и дешевый способ провести утро выходного дня. Ярких цветов и свежих ароматов достаточно, чтобы привлечь толпы посетителей. Однако фермерские рынки могут предложить гораздо больше, чем просто колоритные виды и умопомрачительные запахи.

Ниже приведен список лишь нескольких причин, по которым стоит посетить местный продуктовый рынок в ближайшие выходные:

1. Вы будете точно знать, откуда взялась еда на вашем столе.

Когда вы ходите за покупками в стандартный продуктовый магазин, то не всегда точно знаете, где была выращена еда, которую вы приобретаете. В этом и есть прелесть рынков: вы можете поговорить лицом к лицу с дачниками / фермерами, которые произвели (вырастили) еду. Они могут точно сказать, в каких условиях выращивались продукты и где именно они произведены. Вы сможете получить ответы на все вопросы напрямую от человека, который своими глазами видел, как продукт с земли перекочевал в ваши руки.

2. Вы поможете окружающей среде.

Продукты, которые вы покупаете в магазине, обычно проходят путь в пару тысяч километров, прежде чем попасть в вашу корзину. Все эти путешествия означают, что в окружающую среду выбрасывается большое количество природных ресурсов, таких топливо, которое впоследствии загрязняет воздух. Современные методы ведения сельского хозяйства в промышленных масштабах также не очень прозрачны и чисты: производители часто используют токсичные химические вещества, которые загрязняют воду, воздух и землю. Избыточная упаковка, используемая для доставки, также производит массу отходов, часть которых попадет на свалки и ветром разнесется до океанов.

С другой стороны, продукты с фермерских рынков проделывают гораздо меньший путь, поскольку обычно производятся в той же местности, где и продаются. Фермеры и дачники традиционно выращивают органические фрукты, овощи и продукты животного происхождения, поэтому их продукция, а также процесс производства и доставки оказывают гораздо меньше негативного влияния на окружающую среду.

3. Вы будете пропагандировать безопасное обращение с животными.

Животные, чьи побочные продукты появляются на рыночных полках, обычно придерживались естественной «диеты» и паслись на зеленой траве. Они не проводят время в клетках или неестественных условиях жизни, как обычные сельскохозяйственные животные. На фермерских рынках вы получаете мясо, молоко, сыры и яйца от животных, выращенных без гормонов и антибиотиков. Когда вы покупаете продукты животного происхождения на рынках, то можете чувствовать себя лучше, зная, что поддерживаете фермеров, которые относятся к своим животным безопасно и гуманно.

4. Вы узнаете советы по приготовлению и домашние рецепты.

Фермеры и дачники, чьи продукты вы покупаете, лучше всех знают, как готовить вкусные блюда. Они часто готовят сами, поэтому могут подсказать вам, какие приправы лучше использовать и какие методы приготовления лучше всего подходят для каждого продукта. Это как бесплатный урок кулинарии при покупке!

5. Вы поддержите местных фермеров, дачников и сельхозпроизводителей.

Поддержка местного бизнеса важна для процветания общества. Мелким семейным фермерским хозяйствам в настоящее время трудно конкурировать с агробизнесом или крупномасштабным сельскохозяйственным производством. Покупая еду непосредственно у этих фермеров и дачников, вы даете им средства к существованию и возможность противостоять крупным корпорациям.

6. Вы найдете продукты, которые невозможно встретить на полках продуктовых магазинов.

Рынки – отличный способ добавить немного цвета и органического вкуса в ваши блюда. На фермерских рынках встречается очень много разнообразных фруктов и овощей. Во время следующего визита попробуйте найти фиолетовую цветную капусту, грибы или разноцветные помидоры. Так вы «рискуете» открыть для себя новые вкусы и гастрономические сочетания.

7. Вы сможете пообщаться с представителями другого круга общения.

Фермерские рынки объединяют людей. Они знакомят потребителей с людьми, которые выращивают продукты питания. Они идеально подходят для семей, которые хотят вместе провести время, или друзей, которые просто хотят встретиться. Они также позволяют жителям шумных мегаполисов окунуться в деревенский оазис посреди большого города.

Свежий воздух на фермерских рынках гораздо приятнее, чем флуоресцентное освещение в продуктовых магазинах. Покупка продуктов питания у дачников и фермеров имеет массу преимуществ. Подумайте о том, чтобы зайти на свой местный рынок и воспользоваться множеством бонусов, которые он может предложить.