«НЛМК» против конкурентов: рост прибыли и инвестиции, которые могут сделать компанию лидером

Настоящий текст не является индивидуальной инвестиционной рекомендацией и не представляет собой предложение о покупке или продаже финансовых инструментов или услуг. Автор не несет ответственности за возможные убытки, которые могут возникнуть в результате операций или инвестирования в финансовые инструменты, упомянутые в данном материале. Рекомендую не полагаться на представленную информацию как на единственный источник при принятии инвестиционных решений.

Этот текст иллюстрирует мою личную ежедневную аналитику и расчеты, которые я использую для отбора акций. Хотя многие аналитики предпочитают отчеты по МСФО, я сознательно выбрал другой путь и сосредоточился на использовании РСБУ. Такой подход предполагает более строгие правила ведения бухгалтерского учета, что значительно упрощает применение моей модели расчетов, поскольку все компании следуют единым стандартам.

Метод дисконтированных денежных потоков основывается на суммировании всех будущих денежных потоков, приведенных к текущему моменту времени, после чего из полученной суммы вычитается долг компании. В результате этого процесса мы получаем чистую стоимость бизнеса.

О компании.

Новолипецкий металлургический комбинат («НЛМК») — это один из самых крупных производителей стали в России и Европе. Компания специализируется на выпуске черных металлов и проката, поставляя свою продукцию как на внутренний рынок, так и за рубеж.

«НЛМК» занимает лидирующие позиции в области производства горячекатаного и холоднокатаного проката. Основной пакет акций принадлежит Владимиру Лисину, который занимает ведущее положение в совете директоров компании. Производственные мощности НЛМК расположены не только в Липецкой области, но и в других регионах России, а также за границей, включая предприятия в Европе и США.

«НЛМК» активно развивает свои производственные мощности и является одним из ведущих игроков на мировом рынке металлургии. Компания экспортирует свою продукцию в более чем 70 стран мира, включая страны Азии, Африки и Латинской Америки.

Отличительной чертой «НЛМК» является высокий уровень автоматизации и инновационные подходы к производству. Это позволяет компании поддерживать высокую рентабельность и качество своей продукции.

Исходные данные.

Мы должны проанализировать исторические данные, чтобы спрогнозировать, каких результатов компания сможет достичь в будущем. Для этого мы воспользуемся следующими сведениями:

1. Финансовые показатели берем из РСБУ с 2024 по настоящее время поквартально.

2. Период прогнозирования — 2 года (2024 — 2026).

3. Предположим, что консервативный рост составит 3,0% в год.

4. Средний процент по кредитам берем из «Статистического бюллетеня Банка России» от 06.12.2024: 8,02% в долларах и 14,51% в рублях.

5. Коэффициент free-float обыкновенных акций составляет 21%.

6. Средний дневной объем торгов обыкновенной акции за последние три месяца составляет 1 710 777 318 рублей в день.

7. У акции наблюдается нисходящий тренд.

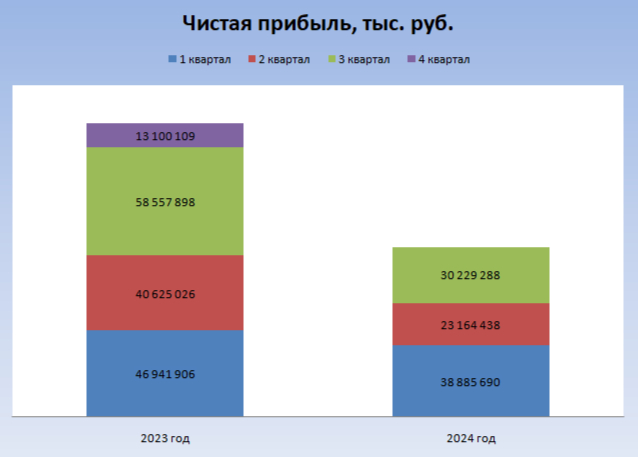

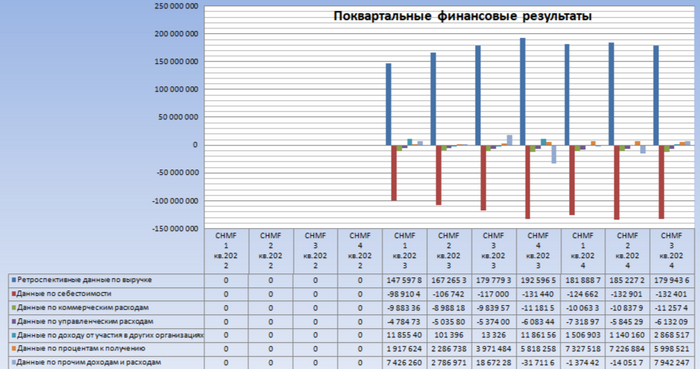

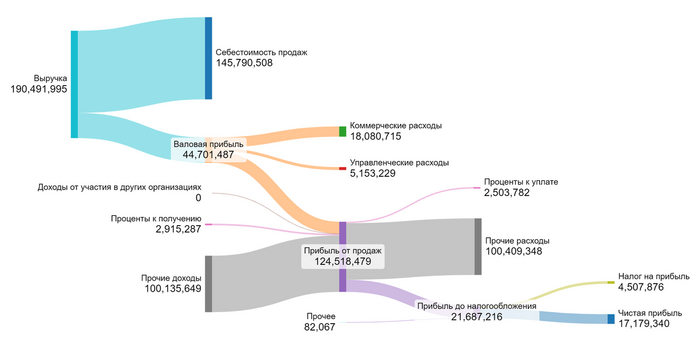

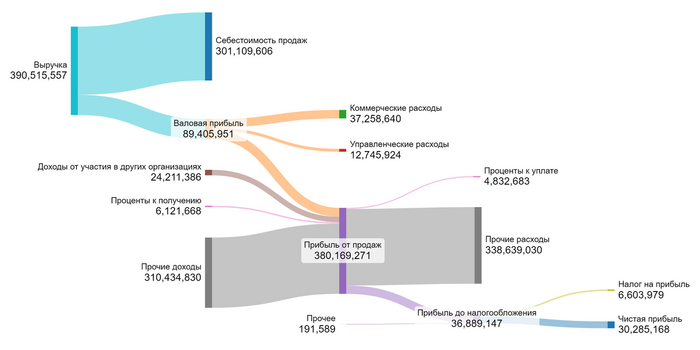

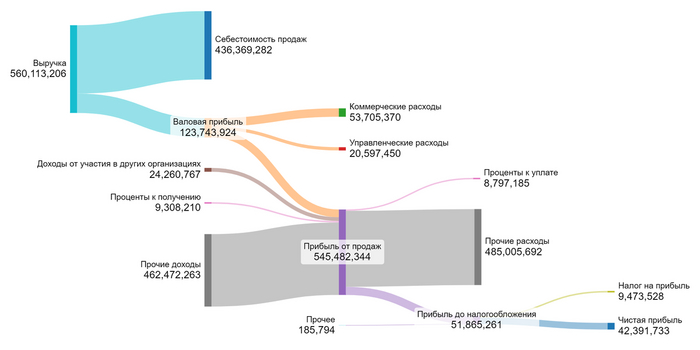

Вы можете увидеть, как изменялся финансовый результат поквартально в 2024 году, на диаграммах в этой галерее:

1 квартал 2024

2 квартал 2024

3 квартал 2024

Примечательно, что в период высокой ключевой ставки компания несет минимальные расходы по статье «проценты к уплате».

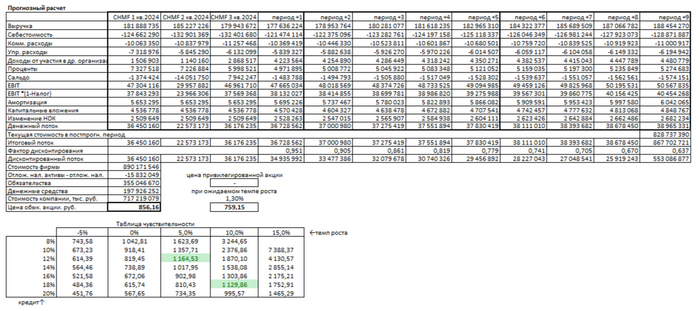

Подготовка к оценке стоимости компании

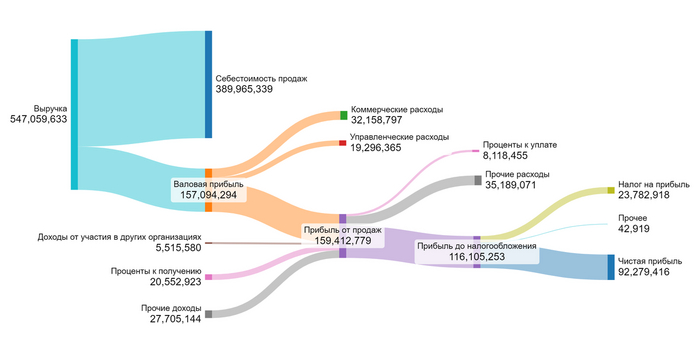

При расчете стоимости акций «НЛМК» по методу дисконтированных денежных потоков, рассмотрим следующие финансовые показатели, полученные с 2024 год поквартально и сравним с другими компаниями из своего сектора:

1. Сектор металлургии: «НЛМК» работает в металлургической отрасли, которая характеризуется высокой капиталоемкостью и зависимостью от цен на сырье.

2. Себестоимость и коммерческие расходы: «НЛМК»: средняя доля себестоимости в выручке — 76,53%, коммерческие расходы составляют 9,49%.

У «Магнитогорского металлургического комбината» показатель доли себестоимости в выручке равен 71,8%, что указывает на более низкую зависимость от сырья. Коммерческие расходы в «ММК» составляют 6,65%, что тоже в пределах нормы для отрасли, но несколько ниже, чем у «НЛМК»

3. Процентные поступления и доходы от участия в других организациях: Доходы от участия в других организациях составляют 0,03%, что также характерно для компании с управлением, ориентированным на собственные активы. У «Северстали» данный показатель составляет 2,38%, что демонстрирует более активное вовлечение в сторонние проекты и инвестиции.

4. Управленческие расходы и амортизация: Среднее соотношение управленческих расходов к выручке составляет 3,99%, что свидетельствует о высоком уровне управления. Средний показатель амортизации: 3,57%.

У «ММК» амортизация составляет 4,48%, что близко к показателям «НЛМК», подтверждая схожий уровень капитальных вложений в основные средства.

5. Инвестиции в развитие: Инвестиции в развитие составляют 5,52% от выручки, что является одним из индикаторов активной работы по модернизации производства. У «Северстали» показатель инвестиций составляет 2,57%, что говорит о более зрелой бизнес-модели, ориентированной на сохранение текущих мощностей, в отличие от «НЛМК», активно развивающего производственные возможности.

Ретроспективные темпы роста чистой прибыли и дивидендов.

Компания демонстрирует рост чистой прибыли — 29,42%. Это свидетельствует о том, что у компании есть потенциал для дальнейшего развития и она способна приносить доход.

С 2022 года компания не выплачивала дивиденды, однако во втором квартале 2024 года выплаты возобновились. В этом году компания выплатила 25,43 рубля дивидендов на акцию, что составляет 21% от рыночной цены акции. Этот уровень выплат можно оценить как хороший для долгосрочных инвесторов.

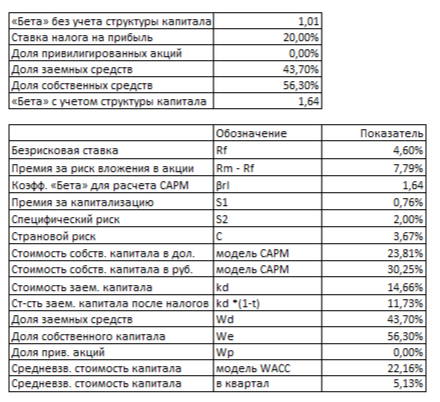

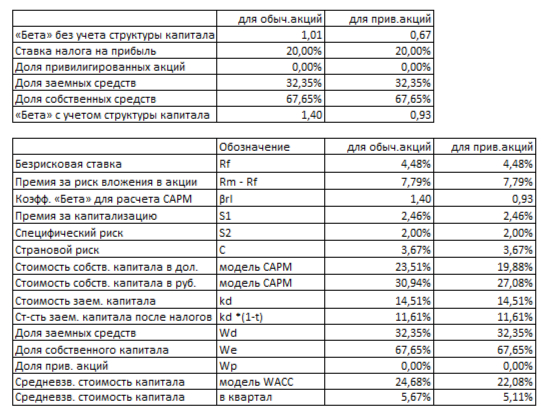

Расчет средневзвешенной стоимости капитала.

Чтобы рассчитать модель WACC, нам понадобятся следующие данные:

1. Безрисковая ставка, которая будет равна ставке Treasury Yield 30 Years — 4,48% в долларах.

2. Премия за страновой риск (Россия) — 3,67% в долларах.

3. Премия за риск инвестирования в акции — 7,79% в долларах.

4. Премия за риск, связанный с инвестированием в компании с низкой капитализацией — 0,92% в долларах.

5. Премия за специфический риск компании — 2,00% в долларах.

В процессе расчетов процентные ставки в долларах будут пересчитаны в процентные ставки в рублях.

Полученная средневзвешенная стоимость капитала (WACC) составляет 24,68%, что немного выше, чем у «Северстали» (22,16%) и «ММК» (24,21%), что подтверждает высокий уровень рисков в секторе.

Итоговый расчет стоимости компании.

Сценарий №1: Консервативный прогноз

Если предположить, что выручка компании будет расти на 3% ежегодно, то, сложив весь ожидаемый доход и разделив его на количество акций, можно определить стоимость одной обыкновенной акции «НЛМК». Она составит 72,82 рубля, что на 39,27% ниже текущей рыночной стоимости.

Сравнение с другими компаниями сектора.

1. «НЛМК» vs «Северсталь»:

«НЛМК» демонстрирует более высокие темпы роста чистой прибыли, которые составляют 29,42% по сравнению с 9,44% у «Северсталь». Компания также проводит более активную инвестиционную политику, вкладывая в развитие 5,52% своей выручки, в то время как «Северсталь» инвестирует лишь 2,57%. Эти показатели свидетельствуют о стремлении «НЛМК» к увеличению своей доли на рынке.

С точки зрения эффективности управления, «НЛМК» имеет более высокую долю себестоимости в выручке (76,53%), что свидетельствует о более сильной зависимости от цен на сырье по сравнению с «Северсталью», у которой этот показатель составляет 68,38%. Однако обе компании находятся в одинаковых условиях, характерных для отрасли.

Оценка стоимости акций «НЛМК» показывает более высокую рыночную цену, что подтверждается оптимистичными ожиданиями относительно доходности и темпов роста.

2. «НЛМК» vs «ММК»:

У «ММК» и «НЛМК» один уровень WACC (24,68% против 24,21% у «ММК»), что делает её менее одинаково рискованной для инвестиций.

По темпам роста прибыли «НЛМК» также опережает «ММК». Прибыль «НЛМК» выросла на 29,42%, в то время как у «ММК» этот показатель составил 7,69%.

3. Вывод:

«НЛМК» показала более широкий спектр рисков и более агрессивную стратегию роста. Это делает компанию привлекательной для долгосрочных инвесторов, готовых принять на себя риски.

Для инвесторов, ищущих стабильность, «Северсталь» может оказаться более безопасным выбором, так как её стратегия более консервативна.

___

Этот обзор — лишь один из множества аналитических материалов, которые я подготавливаю. Полный список моих расчётов вы можете найти в моём телеграм-канале.

Если у меня не хватает времени на написание обзора по конкретному расчёту, я также делюсь ссылкой на его Google-таблицу в своём канале. Сейчас в этой таблице уже более 150 тикеров компаний и каждый день она пополняется!

Буду рад видеть вас среди своих подписчиков!

P.S. Если материал оказался для вас полезным, пожалуйста поставьте ему лайк; если оказался бесполезным - напишите в комментариях почему. Спасибо!

Данный текст не является индивидуальной инвестиционной рекомендацией и не является предложением по покупке или продаже финансовых инструментов или услуг.