Ответ на пост «Российские власти собираются жить с дефицитом федерального бюджета до 2042 года»1

Несмотря на мрачные прогнозы автора, я уверен в наших парнях из списка Форбс!

Не подведут!

Несмотря на мрачные прогнозы автора, я уверен в наших парнях из списка Форбс!

Не подведут!

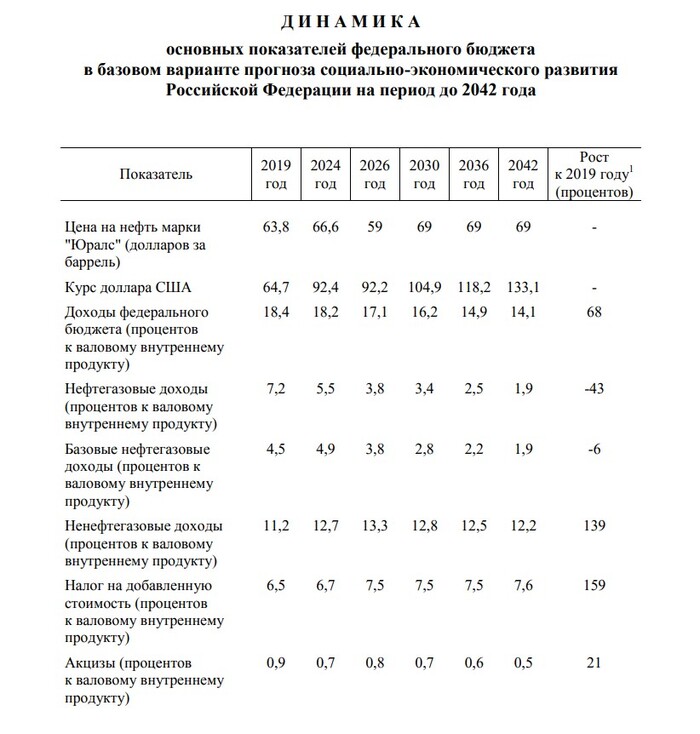

Правительство РФ утвердило долгосрочный бюджет прогноз федеральной казны до 2042 года. Познакомиться с ним можно на официальном сайте российского Правительства, потому что самые интересные показатели в свой пресс-релиз чиновники выносить не стали.

Российские власти ожидают, что и в базовом, и в консервативном вариантах будет рост основных показателей казны: и доходов, и расходов, и дефицита. По ним подробно мы пройдемся во второй части материала. Цена на отечественную нефть Urals должна будет к концу десятилетия подняться до 69 долларов за баррель и остаться до 2042 года на этой планке. А вот рубль будет постепенно ослабляться: сначала до 105 рублей за один доллар, потом к 2036 до 118 рублей, а в 2042 году — до 133 рублей.

Ниже вы можете познакомиться с базовыми параметрами документа.

А мы перейдем к оценкам основных бюджетных статей: доходов, расходов, дефицита и госдолга. Их предлагают чиновники в консервативном и базовом варианте, то есть плохом и хорошем. Начнем с позитивных раскладов:

Доходы. В 2025 году они составят 37,1 триллиона; 2030 год — 52,1 триллиона; 2036 год — 73,3 триллиона; 2042 год — 104,2 триллиона. В процентах к ВВП показатель будет уменьшаться постепенно с 17,1% до 14,1%.

Расходы. 2025 год — 42,8 триллиона; 2030 год — 55,6 триллиона; 2036 год — 83,2 триллиона; 2042 год — 125,8 триллиона. В процентах к ВВП будет уменьшаться постепенно с 19,7% до 17%.

Дефицит. 2025 год — 5,7 триллиона; 2030 год — 3,4 триллиона; 2036 год — 9,9 триллиона; 2042 год 21,6 триллиона. В процентах к ВВП будет уменьшаться постепенно с -2,6% до -1,1%, а потом обратно расти до -2,9%.

Государственный долг. 2025 год — 38,5 триллиона; 2030 год — 65,9 триллиона; 2036 год — 124,6 триллиона; 2042 год — 238,5 триллиона. В процентах к ВВП будет увеличиваться постепенно с 17,7% до 32,2%.

Теперь небольшой комментарий к этим показателям. Даже в позитивном сценарии Правительство РФ говорит, что страна будет жить с дефицитом бюджета минимум до 2042 года. А покрывать его собираются с помощью увеличения госдолга. Если сейчас на обслуживание госдолга уходит 7% от всех доходов казны, то со временем этот меньше не станет.

Теперь перейдем к консервативному варианту:

Доходы. 2025 год — 37,1 триллиона; 2030 год — 48,9 триллиона, 2036 год — 65,6 триллиона, 2042 год — 89,9 триллиона. В процентах к ВВП будет уменьшаться постепенно с 17,1% до 13,8%.

Расходы. 2025 год — 42,8 триллиона; 2030 год — 56,4 триллиона; 2036 год — 86,8 триллиона; 2042 год — 144,6 триллиона. В процентах к ВВП будет уменьшаться постепенно с 19,7% до 18,4%, а потом будет рост до 22,2%.

Дефицит. 2025 год — 5,7 триллиона; 2030 год — 7,6 триллиона; 2036 год — 21,2 триллиона; 2042 год — 54,7 триллиона. В процентах к ВВП будет увеличиваться постепенно с -2,6% до -8,4%.

Государственный долг. 2025 год — 38,5 триллиона; 2030 год — 75,8 триллиона; 2036 год — 181,1 триллиона; 2042 год — 452,9 триллиона. В процентах к ВВП будет увеличиваться постепенно с 17,7% до 69,4%.

Доходная часть в таком варианте становится меньше, а расходная больше — как раз из-за необходимости сводить концы с концами, что увеличивает объем заимствований. А вот в дефиците и госдолге происходит очень резкий рост показателей. В худшем случае Россия за год будет зарабатывать в пять раз меньше, чем её суммарный государственный долг. Доступа на иностранные рынки, где можно занять деньги под маленький процент, у страны нет. И в обоих вариантах заимствования придется брать на внутреннем рынке у банков, что фактически означает запуск печатного станка.

Оба варианта прогноза точно не внушают оптимизма. С одной стороны можно отметить, что смотреть даже на год вперед сейчас практически невозможно, с другой — перед нами официальный документ за подписью премьер-министра Мишустина. И такая оценка будущего от российских чиновников говорит о реальном положении дел в экономике намного больше, чем любые публичные высказывания.

«Вник и рассказал» — проект, где вы найдете аналитические материалы о разных сферах экономики и жизни общества. Присоединяйтесь к нашему телеграм-каналу и Boosty.

Прочитал недавно статью про миллион долларов, выигранный в «Бинго» Надеждой Мухаметзяновой из Уфы в 2001 году. В 2005 она умерла от пьянства в нищете. Знаю эту историю давно, не раз упоминал в контексте отношения людей к деньгам. Ссылка:

Цитата из статьи: «А по городу стали распространяться самые невероятные слухи. Стали говорить, что Мухаметзяновы скупили весь алкоголь в Уфе, поэтому теперь магазины закупают его в соседних городах. Говорили, что миллионеры затопили соседей водкой, а пожар Надежда тушила своими норковыми шубами»

* * *

"На их месте так поступил бы каждый" (С).

Давно приводил свою классификацию граждан по типам их отношения к деньгам. Конечно, это не чёткое деление, а шкала, один тип на каком-то участке плавно перетекает в другой.

1. Тип, к которому относится семейство Мухаметзяновых, имхо, самый многочисленный. Не надо обращать внимания на фамилию. Национальность, религия, полагаю, влияют несильно, хоть и влияют. Тем более, главное действующее лицо зовут Надежда. Кстати, моя ровесница. Была в своё время октябрёнком, пионеркой, комсомолкой (скорее всего), членом профсоюза. Вот членом КПСС, как я, вряд ли.

Не думаю, чтобы очень многие (но их не так уж и мало оказалось бы) пропили деньги столь радикально, но в конце концов за какой-то промежуток времени их бы всё равно потеряли.

Ибо огромное число жителей СССР, а теперь и России видели и видят в деньгах только одну функцию- удовлетворение посредством оных жизненных потребностей. Функция денег, как инструмента для получения других денег, им недоступна. Кто-то про такую слышал, кто-то, как Мухаметзяновы, нет. Им, правда, как в статье написано, банк консультантов предоставил, но через год те отвалили, ибо случай клинический.

От многих жителей СССР, а потом и России слышал, что у них никогда не было никаких счетов ни в советской сберкассе, ни в банках «капиталистической» России. Не всем, но многим верю. В этом вопросе, к счастью, мы с женой, будучи совсем ещё юными в середине семидесятых, оказались солидарны, и с небольшой моей инженерной зарплаты (впрочем, она достаточно быстро выросла) и её стипендии стали откладывать маленькую копеечку.

А уж с началом перестройки я, пусть на чайницком уровне, начал вникать в финансовые инструменты, благодаря чему семья без особых потрясений преодолела невзгоды девяностых (проблема коих не в Гайдаре, а в Ленине- Сталине и 9 долларах за баррель).

Привитая совком большинству модель финансового поведения заключается в том, что полученные деньги, независимо от суммы, надо потратить, а потом занимать «трояк до зарплаты». Ох, скока я таких знал. Помню уже при Горбачёве, когда пресса стала достаточно свободной, публиковала разные точки зрения, прочитал письмо негодующего читателя, мол, на каком основании тем, кто держит деньги в сберкассе, платят за это 2-3% годовых, якобы вырывая их изо рта прочих трудящихся граждан. Яркий пример непонимания функции денег.

Человек иррационален (перефразируя- «внезапно иррационален»), что, по моему скромному имхо, является препятствием идее Онотоле Вассермана о возможности создания плановой экономики, основанной на суперкомпьютере огромной мощности. На ту же тему израильско- американский психолог Даниэль Канеман, получивший нобелевскую премию, представьте себе, по экономике.

Часто привожу пример домохозяйки, идущей в супермаркет за продуктами, но внезапно покупающей в бутике у входа в оный блузку или туфли. Для того и размещают рядом. Из научно-популярных книг иноагента А.А. (Аси) Казанцевой («Кто бы мог подумать! Как мозг заставляет нас делать глупости») узнал, что на принятие ею (домохозяйкой) решения о покупке влияет уровень половых гормонов, в какой фазе менструального цикла пребывает. И какой компьютер такое рассчитает? Не говоря уж о том, кто данные будет вводить.

Дабы не валить всю иррациональность на прекрасный пол и его гормоны, приведу известный мне пример из жизни вполне взрослого и серьёзного мужчины. В апреле 1988 года я третий раз (из пяти) ездил в командировку на ядерно-энергетический завод «Шкода» в Пльзне. У нас с чехами была совместная работа по модернизации механизма СУЗ реактора ВВЭР-440. Со мной были ещё двое: конструктор из параллельного отдела и с другого советского предприятия.

Не помню точно длительность этой командировки, дней семь- восемь. А на завершающие дня три прилетал мой начальник отдела. Как он сам говорил, на экскурсию, я прекрасно и без него обходился. И вот он прилетел, чехи его в аэропорту встретили, повезли на машине в Пльзень (примерно 100 км). Хэзэ, кто проявил инициативу, но по дороге заехали в какой-то магазин... Начальнику было тогда 54 года, кандидат технических наук, имел жену, сына, невестку и внука...

* * *

Родившимся уже в самом конце восьмидесятых трудно объяснить до какой степени в совке ни@уя не было. Я в 1984- 89 г.г. бывал в командировках в Венгрии и Чехословакии и, что видел там, казалось мне, как и прочим выездным советским гражданам, сказочным изобилием. Сами венгры и чехи на наши восхищения усмехались и отвечали, что это мы ФРГ и Австрию не видели. Приводил ранее цитату обладательницы самого старого мирового рекорда в лёгкой атлетике чешки Ярмилы Кратохвиловой о её первом посещении ФРГ. А у Владимира Семёновича, со слов Марины Влади, при первом заезде в Западный Берлин и вовсе истерика случилась.

Если кратко, мы советские командированные считали, что у нас ни@уя нет в сравнении с Чехословакией и Венгрией, а чехи и венгры полагали, что у них ни@уя нет в сравнении с ФРГ и Австрией...

* * *

Теперь о деньгах. Суточные в переводе корун в рубли по официальному (реальный курс коруны в 1988 на чОрном рынке был раз в 5-10 выше) курсу у нас были 15р.60к. Гостиница и обед на предприятии были за счёт принимающей стороны, завтрак в кафе с кофе и пирожным, сытный ужин в кафе или ресторане с мясным блюдом и двумя- тремя кружками пива обходились в 6- 7 рублей в день.

Кроме того при командировке или туристической поездке в страну СЭВ можно было обменять на местную валюту по официальному курсу 530 собственных рублей. Естественно, эти деньги тратились на товары, которых в СССР просто не было. Кто ездил часто и давно удовлетворил личные потребности, мог, например, в Чехословакии купить за 150- 200 р. по официальному курсу хрустальную люстру, сдать её дома в комиссионку по двукратной цене. Улетала за день.

* * *

Так вот. У приехавшего в Чехословакию пятидесятичетырёхлетнего начальника конструкторского отдела из СССР при себе в чешских корунах было примерно 570 рублей по официальному курсу. И по пути из Праги в Пльзень он заезжает в магазин, где ему то ли предложили, то ли у самого рассудок помутился, и меряет дублёнку за 500 рублей. Все вокруг хвалят и цокают языком...

В общем, он у меня на еду 5 рублей по курсу занимал, дома рублями отдал. Что ему сказали близкие, мне неведомо...

* * *

2. Ко второму типу людей по отношению к деньгам причисляю себя. Таких людей, полагаю, тоже немало, хотя и меньше, чем первого типа. Выиграв миллион долларов, разложил бы его по корзинам: недвижимость, депозиты, валюта, золото, антиквариат... Постарался бы вложить так, чтобы иметь пассивный доход, удовлетворяющий хотя бы базовые потребности.

Это я сейчас старый так рассуждаю, однако, помню себя молодым и могу сказать, что и тогда при половых гормонах рациональности лишён не был.

* * *

3. И, наконец, третий тип. Те, кого очень не любят представители первого типа, но вполне доброжелательно относятся представители второго. Это предприниматели. Которые получив миллион, за какой-то период сумеют сделать из него два. (С разницы, замечу, будут уплачены налоги, с которых финансируется вся социалка). Принципиально просто: купить лимон, отжать сок... Купить, где дёшево, продать, где дорого.

На словах просто, а вы попробуйте. Лет 15 назад читал в соцсетях, мол, она покупает в Омске шапочки по 100, продаёт в Новосибирске по 300. Мироедка! Ну, а если всё так просто, чего другие этого не делают? Если десять человек начнут возить эти шапочки, они уже не по 300, а дешевле будут.

В девяностые- нулевые, до начала десятых (почти до пенсии) занимался рекламой, это были мои клиенты, я их сотни знал. От докторов технических наук до полубандитов. Своим появлением они обязаны экономическим реформам девяностых. А мы им, в свою очередь, значительно более высоким жизненным уровнем, чем сорок- пятьдесят лет назад. И сегодня, замечу, именно они противостоят санкциям, затаскивая в страну разнообразные товары по серым схемам.

Отвечает электронный мозг:

Давайте внимательно разберем ваш расчет. Он интересный, но содержит несколько методологических и фактических ошибок.

Краткий ответ: Ваш итоговый вывод (что общая налоговая нагрузка составляет 49.5%) неверен. Вы смешиваете налоги, которые платит работодатель (и которые никогда не были вашей зарплатой), и налоги, которые платите вы как потребитель. Реальная налоговая нагрузка на труд ниже, а общее налоговое бремя на доход компании и ваши расходы — выше, но считать его единым процентом от фонда в 100 000 рублей методологически некорректно.

---

Детальный разбор ошибок

1. Налоги с фонда оплаты труда (ФОТ)

Вы начали правильно, но неверно трактуете результат.

· Работодатель тратит 100 000 руб. (Фонд оплаты труда, ФОТ).

· Из этой суммы он обязан уплатить страховые взносы (30.2%). Эти деньги идут государству и никогда не были частью вашей зарплаты.

· Ваша начисленная зарплата (оклад) вычисляется из формулы: ФОТ = Оклад + (Оклад × 0.302)

· Оклад = ФОТ / 1.302

· Оклад = 100 000 / 1.302 ≈ 76 805 руб.

· С этого оклада удерживается НДФЛ (13%):

· НДФЛ = 76 805 × 0.13 ≈ 9 985 руб.

· Сумма на руки (зарплата чистая):

· 76 805 - 9 985 = 66 820 руб.

Что это значит?

Из 100 000 рублей,которые работодатель готов потратить на вашу зарплату, вы получаете на руки 66 820 руб. Остальные 33 180 руб. — это налоги и взносы, которые платит компания. Это налоговая нагрузка на труд, и она составляет 33.18% от общих затрат работодателя. Вы же непосредственно платите только НДФЛ — 9 985 руб.

2. Потребительские налоги (НДС и акцизы)

Далее вы начинаете считать, сколько налогов вы платите, тратя свою чистую зарплату. Это уже косвенные налоги.

· НДС — это налог на добавленную стоимость. Он уже включен в цену почти всех товаров и услуг. Платит его в бюджет продавец, но источником налога являются деньги потребителя (ваши).

· Акцизы — это специальные налоги на определенные товары (бензин, сигареты, алкоголь). Они также уже включены в цену.

Ошибка здесь в двойном счете. Вы пытаетесь приписать налоги, которые государство уже получило с компании (33 180 руб.), и добавить к ним налоги, которые государство получает с других компаний, когда вы тратите деньги. Это разные финансовые потоки.

Считать общий процент (33 180 + 16 500) / 100 000 = 49.5% — это как складывать яблоки и апельсины. Вы считаете налоги с дохода компании (ваш ФОТ) и налоги с расходов вашего личного бюджета как единое целое.

3. Неточности в расчете потребительских налогов

· Бензин: Ваш расчет акциза и НДС верен по сути, но опять же, это налог с вашего расхода, а не с изначальных 100 000 руб.

· Сигареты: Цифра в 75% налога в стоимости пачки очень близка к реальности (акциз + НДС действительно составляют львиную долю цены).

· Прочее: Расчеты по НДС верны.

Какой расчет был бы более корректным?

Чтобы оценить, какая часть денежного оборота "уходит государству", можно сделать два разных расчета.

1. Налоговая нагрузка на труд (с точки зрения работодателя):

Налоги = Взносы (30.2%) + НДФЛ (13% от оклада)

Из 100 000 руб. ФОТ налоги составляют ~33.2%. Это реальная стоимость вашего труда для компании.

2. Доля налогов в ваших личных расходах:

Это то, что вы посчитали как ~16 500 руб.

Доля налогов в ваших расходах = (Сумма косвенных налогов) / (Ваш чистый доход)

16 500 / 66 820 ≈ 24.7%

Это означает, что тратя свою зарплату, примерно каждый четвертый рубль вы отдаете в виде косвенных налогов (НДС и акцизов).

Итог

Ваш расчет наглядно показывает, что государство собирает налоги на всех этапах: и когда компания платит зарплату, и когда вы тратите полученные деньги. Однако:

1. Итоговая цифра в 49.5% методологически неверна. Вы складываете налоги с разных экономических агентов (компании и вас как потребителя) и относите их к одной сумме в 100 000 руб.

2. Правильнее говорить о двух отдельных нагрузках:

· ~33% — нагрузка на зарплату для работодателя.

· ~25% — налоговая нагрузка на ваши личные расходы.

Таким образом, ваш расчет верен в отдельных частях, но общий вывод о 49.5% является ошибочным из-за смешения понятий.

Человек одомашнил собаку от 15 до 40 тысяч лет назад - в разных регионах планеты, для охраны от других хищников и охоты. Кошку значительно позже, 8-9 тысяч лет, и базово для охраны дома и зерна от грызунов. Сейчас, конечно же, в приусадебных хозяйствах, музеях, на предприятиях, эти животные все еще выполняют свои функции, но сытое человечество теперь использует животных для удовольствия и снятия стресса. Теперь это огромная индустрия, а где индустрия, там маркетинг.

🐾 Сейчас Россия является одной из стран-лидеров по численности домашних животных. По данным на 2024 год, в российских семьях живут десятки миллионов питомцев:

На первом месте Кошки, они безусловные фавориты: их количество оценивается примерно в 49 миллионов особей.

На втором месте Собаки, их практически в два раза меньше - около 25 миллионов.

Помимо этого, россияне содержат миллионы других животных: попугаев, хорьков, енотов, лис, аквариумных рыбок, грызунов и рептилий. Каждый раз когда я перечисляю список видов животных, у меня мысленно срабатывает звук кассового аппарата - чем экзотичнее питомец, тем дороже ветеринар. А одна моя подруга как-то среди гоняла с попугаем по всей Москве, чтобы ветеринар спас. Причем у попугая толком же и анализы не возьмёшь.

Статистика владения вообще впечатляет: 85% российских семей имеют как минимум одного кота или собаку, а 63% семей - двух и более питомцев. Есть исследование от «Ингосстраха» и Финансового университета, оно указывает, что в целом питомцев имеют 63% россиян.

💰 Стоимость содержания, почему же так резко и токсично - нищебродское проклятие?

Содержание домашнего животного - серьёзная статья расходов для семейного бюджета обычного россиянина, которых по статистике с кредитами почти 50 миллионов человек, а долгов набрано 2,2 триллиона.

Траты на хвостов можно условно разделить на регулярные (ежемесячные) и переменные (услуги), тут мне нейронка помогала собирать числа.

Регулярные ежемесячные траты:

Средние ежемесячные расходы на один хвост, по разным оценкам, составляют 4–5 тысяч рублей. При этом значительная часть владельцев тратит больше:

- Согласно исследованию Vetcity Grooming и «Ренессанс Страхование», 37% россиян тратят на питомцев более 10 тысяч рублей в месяц.

- 8% владельцев ежемесячно расходуют свыше 20 тысяч рублей.

Годовые расходы, таким образом, могут составлять от примерно 50 тысяч рублей для экономного владельца до 240 тысяч рублей и выше для тех, кто не экономит. За каждый хвост, и чем хвост дороже и тем расходы больше.

Переменные траты и услуги:

Помимо корма, хвостам постоянно нужны ветеринарные услуги, это одна из самых значительных статей: средний чек по стране за визит к ветеринару составляет около 4 тысяч рублей, а 10% владельцев посещают клинику чаще 5 раз в год. Также стремительно растет рынок дополнительных услуг, таких как груминг - в среднем 2000 рублей, дрессировка, передержка (отели целые делают) и няни для животных.

❤️ Но почему люди заводят и держат хвостов, несмотря на то что можно было бы кредиты погасить и на себя деньги тратить?

1. Гуманизация питомцев и сублимация детей: от животного к члену семьи. Ключевым трендом последних лет является так называемая "гуманизация" отношение к домашним животным как к полноправным членам семьи. Это меняет структуру потребления: владельцы готовы покупать не просто корм, а качественные и специализированные рационы, лакомства, игрушки и услуги для повышения качества жизни хвоста. Невозможность завести новых детей или отношения приводит к покупке хвоста.

2. Хвост не оценивает, не критикует, не предъявляет претензий. Он любит хозяина просто за то, что он есть. В мире, полном социальных оценок и конкуренции, хвост редкий и целительный источник психологической безопасности. Это противоядие от экзистенциального одиночества.

3. Тактильный контакт - поглаживание кошки или собаки стимулирует выработку окситоцина ("гормон привязанности") и снижает уровень кортизола ("гормон стресса"). Это биологически обусловленная форма саморегуляции, доступная каждому.

4. Снятие тревоги - ритуализированная забота (кормление, прогулки) создает ощущение предсказуемости и контроля, что снижает тревожность. Животное становится "живым антидепрессантом". Для трети россиян время, проведенное с животным, является одним из главных способов борьбы со стрессом. Для молодежи до 24 лет этот инструмент и вовсе находится на втором месте после прогулок. Питомец становится стабильным источником положительных эмоций и психологической разгрузки в напряженном мире.

5. Повышение самооценки и сублимация самореализации - успешная забота о живом существе, возможность его вырастить, вылечить, дать ему хорошую жизнь - прямой путь к подтверждению собственной компетентности и значимости. "Я кому-то нужен" - фундаментальная потребность, так ее удовлетворяет хозяин хвоста.

6. Замещение человеческих отношений - в условиях атомизации общества, высокого темпа жизни и сложности построения глубоких человеческих связей, питомец становится надежным и простым в общении партнером. Он компенсирует нехватку тепла, верности и простого молчаливого присутствия.

📈 Вернусь к цифрам, я же маркетолог сегодня: массовое увлечение хвостами сформировало в России мощную и растущую индустрию. Объём рынка зоотоваров в 2024 году достиг 510 млрд рублей, показав рост на 17,7%. После ухода с рынка в 2022 году многих иностранных брендов произошел «бум» отечественного производства: за год появилось более 350 новых российских брендов кормов. Этот рынок продолжает оставаться одним из самых динамичных в потребительском секторе.

Общий вывод достаточно прост - чем более одинок в новом цифровом мире, тем отчаяннее он спасается от одиночества, несмотря на деньги, в них то счастья нет, ну а задача бизнеса на этом заработать. Ну а вы решайте сами для себя - цепляться за хвост как выход из одиночества, или игнорировать тренд, а может - зарабатывать, открыть сейчас отель или передержку не так сложно.

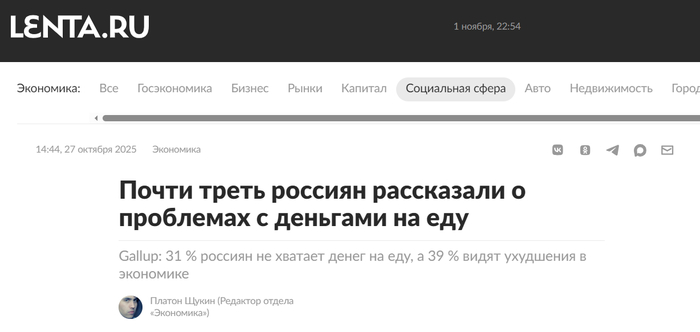

Росстат рапортует о росте доходов, телевизор бодро вещает про экономический подъем, а россияне почему-то разучились покупать еду. Парадокс? Скорее, жестокая правда жизни, которую не спрячешь за красивыми цифрами и процентами.

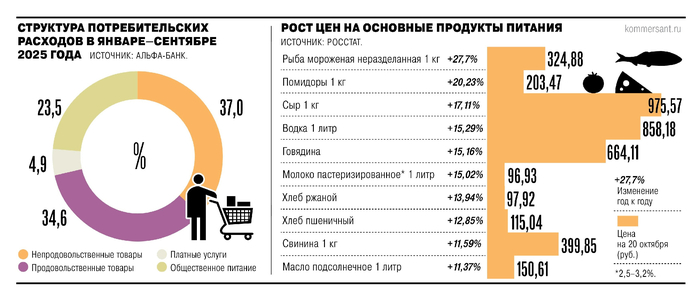

В сентябре-октябре этого года страна столкнулась с явлением, которое экономисты деликатно называют «сокращением натуральных объемов потребления». По данным «Коммерсанта» со ссылкой на исследование «Такском», спад составил 5% год к году и затронул большинство товарных категорий. Переводя на человеческий язык: люди стали покупать меньше еды. Не в рублях — те как раз растут благодаря инфляции. А в килограммах, литрах и штуках.

Согласно данным «Такском», продажи молока упали на 8%, риса — на 10%, гречки и свинины — на 9%. Цифры сухие, но за ними скрываются миллионы семей, которые теперь выбирают между «купить мясо» и «оплатить коммуналку».

Впрочем, кто сказал, что статистика должна совпадать с реальностью? Официально доходы выросли на 8.5%, зарплаты на 4,4% — такие данные приводит Росстат. Красиво звучит, правда? Только вот каждый третий россиянин (31%) жалуется, что денег на еду не хватает — таковы результаты опроса Gallup. Наверное, они просто неправильно читают свои платежные ведомости и чеки в магазинах. Может, им объяснить, что они богатеют, просто не замечают этого за пустеющими холодильниками?

Производители продуктов оказались настоящими мастерами иллюзионизма. Зачем снижать цены или замораживать их рост, когда можно просто уменьшить упаковку? Этот фокус называется красивым словом «шринкфляция». Во втором квартале 2025 года средний вес одной упаковки продуктов питания сократился на 3%.

Покупатель смотрит на ценник, думает: «Ого, не так уж дорого», берет пакет молока или пачку масла, а дома обнаруживает, что порции как-то странно быстро закончились. Магия рынка работает безотказно. Цена осталась прежней, упаковка внешне не изменилась, только вот внутри теперь 900 граммов вместо килограмма. Покупатель в замешательстве чешет затылок: «Раньше же хватало на неделю?» Хватало, дорогой друг. Просто раньше тебе продавали больше за те же деньги. А теперь ты платишь столько же или даже больше за меньшее количество. Чувствуешь разницу? Нет? Отлично, значит, план сработал.

Люди перестраиваются как умеют. С декабря прошлого года заметен тренд: отказ от разнообразия в пользу более простой и дешевой еды. Мясо становится деликатесом — по данным «Эвотора», количество покупок в мясных лавках опустилось на 7% год к году. Видимо, наши предки были правы, когда говорили, что каша — пища наша. Правда, они не уточняли, что выбор между кашей и мясом будет продиктован не вкусовыми предпочтениями и патриотизмом, а содержимым кошелька.

Россияне голосуют ногами, направляясь в жесткие дискаунтеры типа «Светофора» и «Чижика». Выручка этих магазинов выросла на 27% год к году — рекордный показатель среди всех продуктовых ритейлеров, рапортует тот же «Коммерсантъ».

Что это означает? Люди массово мигрируют из привычных супермаркетов в места, где можно купить дешевле. Причем речь не о каких-то маргинальных слоях населения. Речь о среднестатистических гражданах, которые раньше спокойно ходили в обычные магазины и не задумывались о каждой потраченной сотне рублей. Теперь задумываются. Теперь считают. Теперь экономят на всем, включая базовые продукты питания.

Количество покупок в супермаркетах сократилось на 2% за январь-сентябрь 2025 года, по подсчетам T-Pay. Средний чек растет (спасибо инфляции), но покупают реже и меньше. Холодильники пустеют медленнее не потому, что в них больше еды, а потому что люди научились растягивать запасы.

Особенно показателен рост числа тех, кто говорит об ухудшении экономической ситуации в регионах. По данным Gallup, таких в 2025 году стало 39% против 33% годом ранее, 34% в 2023-м и 29% в 2022-м. Тенденция очевидна. Люди чувствуют, что что-то идет не так. Что заработки не поспевают за ценами. Что жизнь становится дороже, а возможностей меньше.

А впереди маячит повышение НДС с 2026 года. Главный экономист «Т-инвестиций» г-жа Донец объясняет просто: НДС — налог, вынимаемый напрямую из нашего кошелька. И когда этот налог повышается для консолидации бюджета... — дальше можно не продолжать. Цены взлетят еще выше, инфляция получит дополнительное ускорение, а люди будут покупать еще меньше.

Подписаться на телеграм

Зачем инвестируют в акции на долгосрок? А вот за этим.

Я уже не раз писал про Баффетта, который по ряду бумаг в своём портфеле ежегодно получает дивиденды в размере, сопоставимом с ценой покупки. А вот вам обычный житейский пример отечественной домохозяйки.

Собственно, так это и работает. Когда-то давно, лет 10 назад, ты купил/а акции дивидендной компании за условные ХХ рублей. Компания ежегодно платит дивиденды. За эти 10 лет в совокупности было выплачено ХХ+Y дивидендов. Которые, возможно, даже инфляцию отбили. И теперь у тебя просто акции. Ну и дивиденды продолжают капать. Приятно.

Просто подавляющая масса никогда не задумывается о будущем. Надо же еще вчера, ну в крайнем случае сейчас, ну может быть подождём до завтра. А прикинуть на 10 лет вперёд? Да ну, бред какой-то. А ведь что такое 10 лет? Буквально-то вот совсем недавно было. А кто-то ведь покупал акции в 2000-х. И до сих пор держит. Я вот помню, как покупал в 2008. Только 2008 разный.

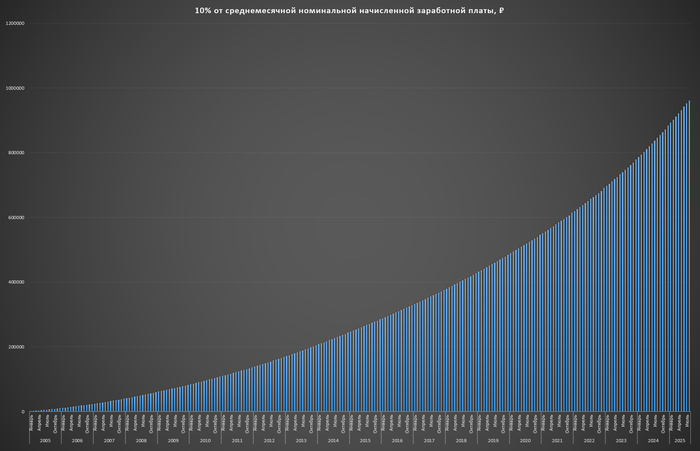

Попсовая тема с 10% от дохода на самом деле бомба и огонь!

А вот эти ваши волшебные 10%, они как выглядят?

Все мы помним золотое правило сбережений, многие читали про самого богатого человека в Вавилоне. Ну хорошо, но эти проценты – штука непонятная. А в деньгах это как?

Делаем просто и примитивно. Берем среднемесячную номинальную начисленную заработную плату. Поскольку она основывается на официальных данных, то, скорее всего, фактическая среднемесячная зп будет выше. Ну да бог с ней, мы же работаем с конкретными статистическими данными.

Взяли. А теперь откладываем каждый месяц по 10% и суммируем. К примеру, пошел я на работу в январе 2005 года. Прошло 20 лет. За 20 лет я не расту, сижу на средней зп по стране.

В моем сундучке «10%» после августовской зарплаты лежит 961 424,5 ₽. Много это или мало? Каждому своё. Скажем так, далеко не у каждого сейчас имеется свободный миллион. Не забываем, что за все эти 20 лет работодатель платил за вас отчисления в фонды. Т.е. у вас еще и пенсия нарабатывается.

Много ли? Мало ли? Миллиона хватит на первоначальный взнос на машину. Или на квартиру. В интернетах пишут, что средняя стоимость обучения в вузах России в 2025 – 224 562 ₽.

Короче, лично я не вижу ничего плохого в наличии свободного миллиона рублей.

Но, друзья мои, я же сознательно пошёл на суровое допущение. Я просто откладывал деньги под подушку. Их кушала инфляция. А их всё равно 1 миллион.

А представьте, что каждый месяц отложенные 10% размещаются на вклад, который, к примеру, зеркалит ключевую ставку? Короткий трёхмесячный вклад. И идёт постоянная перекладка. Этакая пирамида получится. Как-нибудь посчитаю, и сообщу вам. Ахереем дружно вместе.

***

Еще больше интересного на моих каналах:

Экономико-познавательный канал — MarketScreen

Трейдинг, анализ, графики, кривые — StockGamblers

Дзен - StockGambler | Дзен