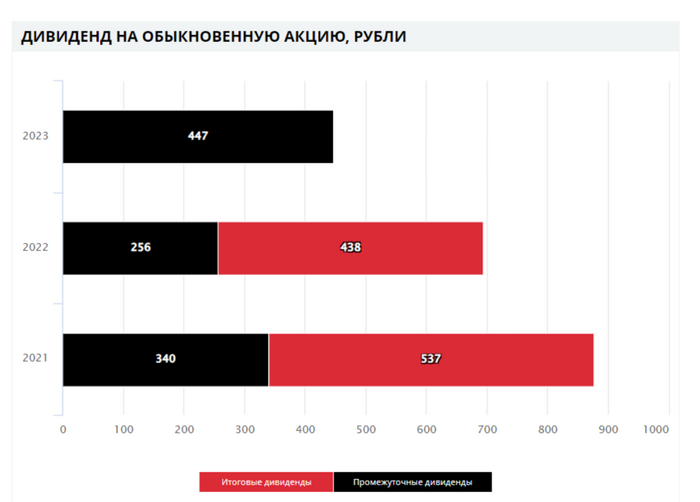

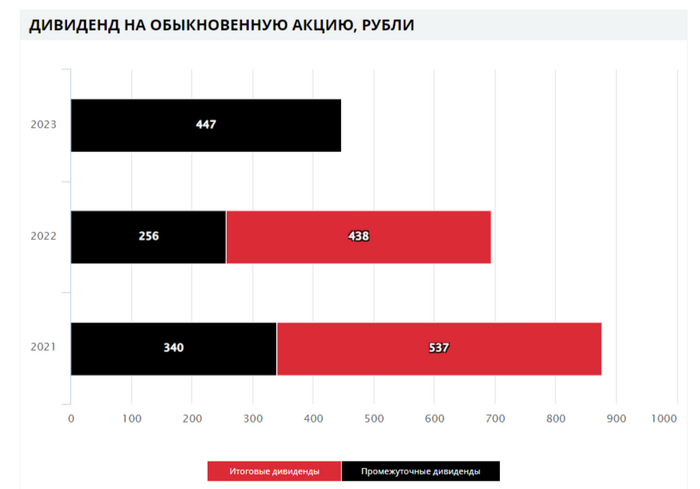

🛢 Совет директоров ЛУКОЙЛарекомендовал выплату финальных дивидендов за 2023 г. в размере — 498₽ на акцию (дивидендная доходность по текущим ценам составляет — 6,7%). Дата закрытия реестра – 7 мая 2024 г. Последний день покупки акций под дивиденд — 6 мая. Напомню, что ранее совет директоров ЛУКОЙЛарекомендовал выплату дивидендов за 9 м. 2023 г. в размере — 447₽ на акцию (дивидендная доходность на дату отсечки составила — 6,5%). По итогу, с учётом 2 выплат дивиденды компании за 2023 г. могут составить — 945₽ на акцию, дивидендная доходность будет выше 13%.

Согласно дивидендной политике компании: "Выплаты будут производиться дважды в год, на дивиденды будут направлять не менее 100% FCF, скорректированного на уплаченные %, погашение обязательств по аренде и расходы на выкуп акций". В опубликованном отчёте ЛУКОЙЛа по МСФО за 2023 г. сложно было посчитать FCF, поэтому многие делали предположения по дивиденду (600-800₽ на акцию), но даже скептические прогнозы не сбылись, эмитент заплатил ещё ниже. В итоге компания суммарно заплатит 77,6% чистой прибыли по МСФО (~900₽ млрд).

➕ Как по мне вполне хорошая дивидендная доходность (при этом есть шанс выкупа у иностранцев и инвестиции в компании), которая опережает многих нефтяных эмитентов и тот же Сбер (если отталкиваться от отчётов и расчётного дивиденда — 33₽ на акцию). Также совокупный дивиденд за 2022 г. равнялся — 694₽ на акцию (~13,25% див. доходности по отсечкам), да дивидендная доходность сохранена на уровне, но помимо этого у ЛУКОЙЛа скопился завидный кэш на счетах не просто так (1,18₽ трлн, учитывая сегодняшние % по вкладам, то данная кубышка может генерировать неплохой доход для компании) и экономия на выплате дивиденда, скорее всего, связанна:

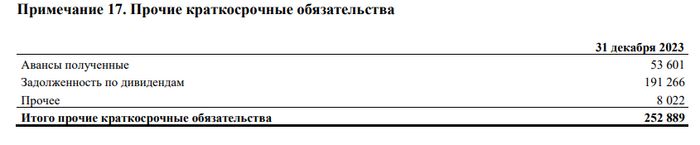

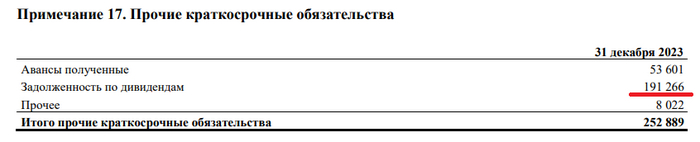

🔴 ЛУКОЙЛ может выкупить до 25% всех акций у нерезидентов со счетов типа «С». Конечно, дисконт к рыночной стоимости должен составить не менее 50%. Если отталкиваться от появления новости, то тогда акция стоила 6400₽, получается,что на пакет из 173 млн акций (это как раз 25% от общего числа) необходимо будет потратить 560₽ млрд, плюс 56₽ млрд на выплату в бюджет РФ (перечисление 10% от итоговой суммы, потраченной на выкуп, в бюджет РФ). Это весомое обстоятельство, которое даст драйвер для роста акций. Помимо этого, ЛУКОЙЛ не смог выплатить нерезидентам — 191,2₽ млрд дивидендов. Данные средства просто зависли и не проходят из-за санкций, самое интересное начнётся, если состоится выкуп акций у нерезидентов, будет ли компания возвращать данные средства или оставит себе приятный бонус в 191,2₽ млрд.

🔴 В декабре ЛУКОЙЛполучил разрешение на приобретение принадлежащих UROC Limited 2,6 млрд акций ЭЛ5-Энерго. В январе на сайтеЭЛ5-Энерго уже было видно, как ЛУКОЙЛ увеличил свою долю до 63,84%.

🔴 ЛУКОЙЛпримет участие в сделке по приобретению доли в Яндексе (доля составит ~10%).

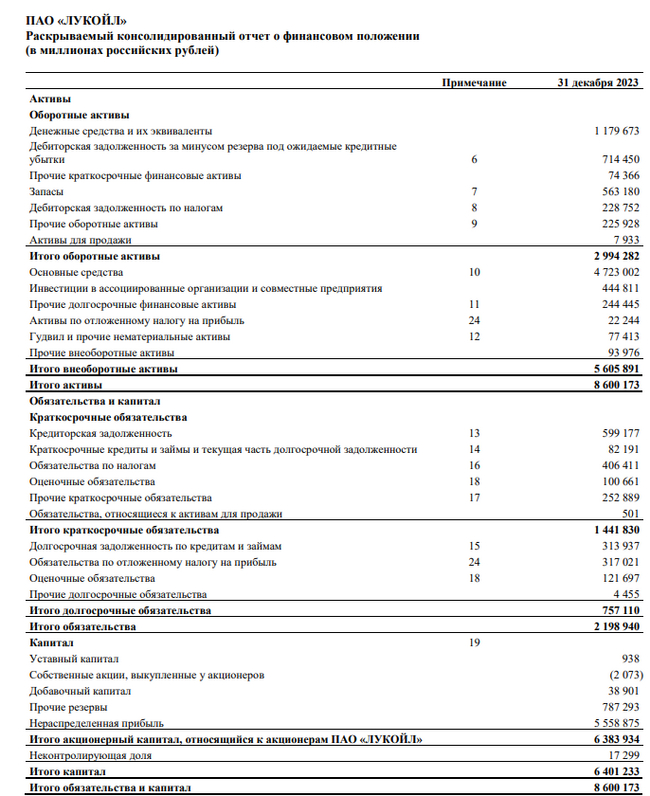

📌 С учётом прогнозируемой дивидендной доходности, состоявшихся инвестиций + возможный, выкуп акций у иностранных инвесторов, то идея в покупке ЛУКОЙЛа себя не изжила. Компания уже на сегодня скопила довольно увесистую денежную позицию (1,18₽ трлн, учитывая сегодняшние % по вкладам, то данная кубышка может генерировать неплохой доход для компании), чистый долг до сих пор остаётся отрицательным (783,5₽ млрд), при этом эмитент может смело гасить свои платежи по кредитам за счёт денежной позиции, потому что по вкладам он получает более высокий %, чем платит по кредитам (кредитные позиции — 396₽ млрд). С учётом курса ₽ и цены Urals, ЛУКОЙЛ продолжает получать сверх прибыль, а демпферные выплаты (они выше прошлогодних судя по отчётам НГД) стимулируют кэш на счёте к пополнению, поэтому красная машина точно на плаву.

⛽️ ЛУКОЙЛопубликовал финансовые результаты по МСФО за 2023 год (эмитент воздержался от раскрытия информации за 2022 г.). Несомненно II полугодие 2023 г. для нефтяной отрасли оказалось эффективным в плане маржинальности, этому помог слабеющий ₽ и цена сырья (сейчас цена бочки находится в районе 6700₽), плюсом к этому нефтяникам восстановили демпферные выплаты (вначале 2024 г. выплаты выше, чем годом ранее). Добавим сюда уже сформировавшийся логистический маршрут поставки сырья и получим рекордный год по ЧП:

🛢 Выручка: 7,9₽ трлн

🛢 Чистая прибыль: 1,16₽ трлн

🛢 Операционная прибыль: 1,4₽ трлн

Что же ещё интересного можно почерпнуть из отчёта:

💬 Компания нарастила денежные средства в размере — 1,18₽ трлн, учитывая сегодняшние % по вкладам, то данная кубышка может генерировать неплохой доход для компании. Кстати данных средств может хватить на выкуп акций у нерезидентов и на покупку доли в Яндексе, так ещё, и останется. Отмечу, что в этом году кубышка пополнилась за счёт того, что в 2023 г. ЛУКОЙЛ закрыл сделку по продаже НПЗ ISAB в Италии. В 2024 г. ЛУКОЙЛ может продать НПЗ в Болгарии, ибо давление усиливается со стороны Евросоюза, а значит ещё дополнительный кэш осядет на счетах.

💬 У эмитента отрицательный чистый долг — 783,5₽ млрд. По сути компания может смело гасить свои платежи по кредитам за счёт денежной позиции, потому что по вкладам она получает более высокий %, чем платит по кредитам (кредитные позиции — 396₽ млрд). Вот такая финансовая стабильность.

💬 ЛУКОЙЛ не смог выплатить нерезидентам — 191,2₽ млрд дивидендов. Данные средства просто зависли и не проходят из-за санкций, самое интересное начнётся если состоится выкуп акций у нерезидентов, будет ли компания возвращать данные средства или оставит себе приятный бонус в 191,2₽ млрд.

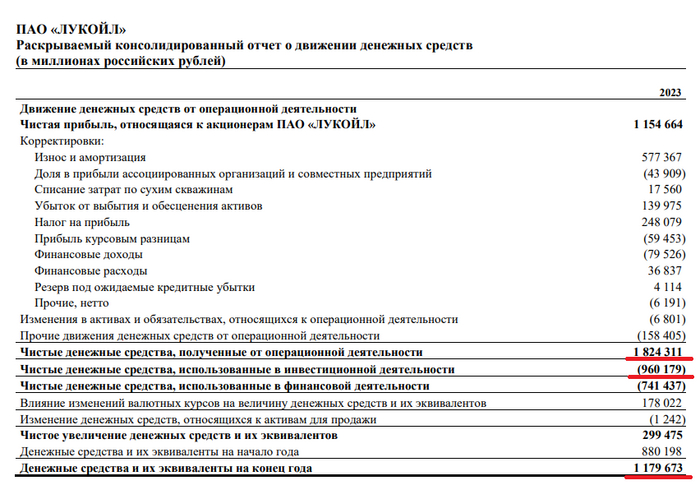

💬 Согласно дивидендной политике компании: "На дивиденды будут направлять не менее 100% FCF, скорректированного на уплаченные %, погашение обязательств по аренде и расходы на выкуп акций". Чистые денежные средства от операционной деятельности — 1,824₽ трлн, чистые денежные средства использованные в инвестиционной деятельности — 960₽ млрд (100₽ млрд аренда+% в прим. 15, 860₽ млрд CAPEX в прим. 10, выкупа акций не было), как итог FCF составляет — 864₽ млрд. Если СД направит 100% FCF, то получится 1247₽ на акцию, за 9 м. 2023 г. уже было выплачено 447₽, а значит финальный дивиденд за 2023 г. может составить — 800₽ на акцию (10,8% див. доходности).

Примечательно, что инвестдома не верят в такой щедрый дивиденд. Полагаю, что в этом замешана инвестиционная деятельность компании и выкуп акций у нерезидентов:

🔴 ЛУКОЙЛпримет участие в сделке по приобретению доли в Яндексе (доля составит ~10%).

🔴 В декабре ЛУКОЙЛполучил разрешение на приобретение принадлежащих UROC Limited 2,6 млрд акций ЭЛ5-Энерго. В январе на сайтеЭЛ5-Энерго уже было видно, как ЛУКОЙЛ увеличил свою долю до 63,84%.

🔴 ЛУКОЙЛ может выкупить до 25% всех акций у нерезидентов со счетов типа «С». Конечно, дисконт к рыночной стоимости должен составить не менее 50%. Если отталкиваться от появления новости, то тогда акция стоила 6400₽, получается,что на пакет из 173 млн акций (это как раз 25% от общего числа) необходимо будет потратить 560₽ млрд, плюс 56₽ млрд на выплату в бюджет РФ (перечисление 10% от итоговой суммы, потраченной на выкуп, в бюджет РФ).

📌 Конечно могут случаться неприятные ситуации, как с НПЗ в Нижегородской обл., но никто ещё не знает сроков восстановления установки, да и защита от пожара там весьма первоклассная. Что мы имеем: компанию которая может заплатить за 2023 г. более 1000₽ дивидендов, кубышку в 1,18₽ трлн, отрицательный чистый долг, перспективные инвестиции, возможный выкуп акций у нерезидентов и дальнейшие сверх заработки (с учётом выплаты демпфера и цены за бочку свыше 6500₽).

Перевод бизнеса в юрисдикцию России выгоден компаниям, несмотря на снижение возможности для оптимизации налогов, сообщает «Прайм» со ссылкой на руководителя Российского центра компетенций и анализа стандартов ОЭСР Президентской Академии РАНХиГС Антонину Левашенко.

По ее словам, за последние два года десятки отечественных компаний перевели бизнес из зарубежных офшоров в РФ. Среди самых последних примеров – «Яндекс» и «Тинькофф банк». За полтора года компании и физические лица вернули активов более чем на 50 миллиардов долларов.

Как указала эксперт, это выгодно, прежде всего, с точки зрения повышения прозрачности бизнеса. Кроме того, перевод бизнеса из офшоров в Россию может повысить его устойчивость к санкциям и обеспечить более благоприятный налоговый режим, так как налоги будут пополнять государственный бюджет.

Кроме того, на офшорные компании в РФ распространяется ряд ограничений — они не могут получать кредиты ВЭБ.РФ, бюджетные субсидии, инвестиции, госгарантии, а также участвовать в государственных закупках. Сохраняющие международные подразделения компании с августа 2023 года имеют право регистрироваться в специальных административных районах в Калининградской области и в Приморском крае, что дает ряд налоговых преференций — например, право определять налоговую стоимость акций и долей «дочек» международной компании в размере, какой она была на дату переезда.

Левашенко напомнила, что также действует запрет на налоговые проверки за периоды до переезда компании, не взимается налог на зарубежное имущество, используемое для добычи полезных ископаемых — список преференций в САР обширен.

Как ожидается, компании из различных секторов экономики полностью вернут свои активы в Россию. На скорость этих действий будет оказывать влияние геополитическая обстановка, частные аспекты сделки, в том числе, наличие покупателей на зарубежные активы.

01 • Обстрел Белгорода: погибли 6 мирных, 17 ранены.

02 • Аргентина официально отказалась вступать в БРИКС.

03 • Уоррен Баффет продал часть акций Apple, HP, Paramount и вложился в Chevron [нефть].

04 • Германия обогнала Японию по ВВП и стала третьей экономикой мира.

05 • Рецензия Минпромторга на проект закона Госдумы о маркетплейсах: убрать ответственность за бракованный товар, вместо этого обязать маркетплейс связывать покупателя с продавцом. Пункт «Менять договор с продавцами можно раз в год» заменить на «…раз в три месяца». Убрать запрет на штрафы посредников, таких как пункты выдачи, вместо этого придумать способ арбитража. Переделать пункт «Маркетплейс с оборотом >150 млрд ₽ не может продавать свои товары».

06 • Результаты эксперимента онлайн-продаж рецептурных лекарств в Москве: 1100 заказов в 29 аптеках за год. Покупатели жалуются на электронные рецепты и цену доставки, а курьеры на регистрацию в «Госуслугах Москвы».

08 • В нашем международном кошельке 580,4 млрд $, -6 за неделю.

Политика

09 • Чиновники ЕС пишут 13-й пакетик санкций против нас. В нём 193 физ- и юрлиц, каких пока не говорят.

10 • МО Украины: Телеграм — это угроза госбезопасности и мы на неё ответим!

11 • Макрон звонил премьеру Израиля. Просил прекратить военную операцию в Газе.

12 • Рейтинг правительства Японии: 17%, -1,7 за месяц.

13 • Морские пехотинцы США приплыли в Южную Корею на учения.

14 • Президент Бразилии приехал в гости к президенту Египта. Обсудили БРИКС.

15 • Эрдоган приехал в гости к президенту Египта. Обсудили сотрудничество после 12 лет ссоры.

16 • Просьба Путина правительству: повысить ЗП медикам на 50% с 1 апреля и сделать надбавку в малых городах и сёлах с 1 марта.

17 • Польша передумала требовать от Германии компенсацию 1,5 трлн $ за Вторую мировую.

18 • Польские фермеры требуют закрыть границу с Украиной на пару месяцев из-за дешёвого зерна.

19 • Еврокомиссия: ЕС не будет продлевать договор о поставках газа через Украину, который истекает в конце года.

Экономика

20 • Запасы нефти в США: 439,5 млн баррелей, +12 за неделю.

21 • Томская область объявила аукцион за право 10 лет копать торф на месторождении Гусевское. Стартовая цена 1,15 млрд ₽ + госпошлина 7500 ₽.

22 • Делегация АвтоВАЗа приехала в Азербайджан договариваться о крупноузловой сборке Лады.

23 • Ирак пересчитывает свою нефть за январь из-за сообщения ОПЕК о превышении квоты. Если в самом деле выкачал много, то сократит добычу в ближайшие четыре месяца.

Банк ВТБ [VTBR] • Выдал кредит 3,4 млрд ₽ на 10 лет компании «Айси логистик» для строительства склада продуктов в Крыму. • ФАС возбудила дело против дочки «Открытие» за рекламу кредита без указания входящих в него допуслуг.

КАМАЗ, автозавод [KMAZ] • Гендир: Мерседес-Бенц продал все свои 15% акций КАМАЗа. Кому и почём не скажу. • Гендир: Москвич безубыточен при сборке 40 000 авто в год. В этом планируем сделать 35 000. Для перехода на мелкоузловую сборку и экономии 150 000 ₽ на авто нужно ещё 4 млрд ₽.

Депутаты Госдумы предложили ограничить наценку на стоимость такси в плохую погоду

Об этом заявили Алексей Говырин и Виталий Милонов

Наценку на стоимость такси в плохую погоду необходимо ограничить, поскольку в стране должны существовать разумные ценовые ограничения. Таким мнением в беседе с РИА Новости поделились депутаты Государственной думы от фракции «Единая Россия» Алексей Говырин и Виталий Милонов.

«Расчет коэффициентов в приложениях на такси в снежную погоду не должен превышать 20% от обычной стоимости поездки в обычных условиях. Тогда цена будет более-менее нормальной для потребителя, и водитель такси не будет в минусе», — отметил Говырин.

Милонов, в свою очередь, подчеркнул, что люди должны быть уверены, что поездка в пределах десяти километров не будет дороже конкретной пороговой цены. Необходимо законодательно поправить этот механизм.

«Я убежден, что на поездки на короткие расстояния, между работой и домом, должны существовать разумные ценовые ограничения. Снег или непогода, конечно, являются фактором, влияющим на стоимость, но не должны превращать поездки в роскошь», — резюмировал парламентарий.

Все самые важные и интересные финансовые новости в России и мире за неделю: блокировка-неблокировка VPN в РФ, дискриминация румыно-болгарских бабушек, Сэм Альтман просит $7 трлн на чипсы, а заслуженный Биткоин-академик США разработал лучшую программу обучения крипте.

«Яндекс! Есть надежда, что нас не кинут...»

В прошлый понедельник Яндекс наконец рассказал, как конкретно будет происходить разделение компании. И там, если честно, без бутылки не разберешься! Самый внятный обзор схемы сделки из тех, что я видел – это вот этот; ну а ниже я постараюсь кратко рассказать вам самую суть.

Попросил нейросеть нарисовать, как Волож разрывает мешок с деньгами (типа, «разделение компании»). Ну хз, может двенадцатью пальцами и правда удобнее купюры ловить...

Яндекс всегда был в первую очередь российской компанией: почти все активы, выручка, и так далее были сконцентрированы внутри России и на российском юрлице. Но при этом головная компания Yandex N.V. зарегистрирована в Нидерландах, так что формально это как бы «зарубежная» фирма.

По изданным российским указам последних двух лет выкупать части бизнеса у иностранцев сейчас можно только со скидкой 50% к их рыночной цене. Соответственно утвержденная сейчас сделка заключается в том, что голландская «мама» продает весь свой российский бизнес тусовке новых (уже сугубо российских) владельцев за 475 млрд руб. (аккурат примерно в два раза дешевле капитализации компании по котировкам на Мосбирже).

При этом половину этой суммы покупатели заплатят живыми хрустящими юанями, а в счет второй половины вместо денег могут заслать 176 млн акций этой же головной компании Yandex N.V. (это почти ровно половина всех акций в обращении). Получается, в таком варианте нидерландский Яндекс получит как бы четверть своей стоимости живыми бабками, плюс сможет «погасить» половину акций в обращении – выходит, если поделить эту четверть денег между оставшейся половиной непогашенных международных акционеров, то на каждого всё равно придется примерно по 50% текущей рыночной стоимости акции. Такая вот финансовая магия!

Эх, а помните времена, когда новостная повестка была посвящена таким важным вещам, как кекание над новым логотипом компании? А ведь это было всего лишь в 2021 году

Сама сделка будет идти в два этапа: первым паравозиком в Нидерланды отправят бабки и 68 млн акций (их консорциум покупателей успел нахватать с рынка заранее, вангую – в Euroclear с еще более высоким дисконтом, чем 50%), а еще через месяц-полтора покупатели должны будут заслать вторую часть оплаты. При этом они будут сами решать: захотят – доплатят остаток деньгами, захотят – достанут где-то акции и ими будут оплачивать.

Если смотреть на вещи чисто с математической стороны, то платить деньгами выгоднее: ведь в них уже как бы заложен дисконт в размере 50%; а если где-то доставать акции – то их поди с рынка придется докупать, и стоить это будет, вероятно, ближе к справедливой цене... При этом формально ничего не мешает новым владельцам просто взять и тупо кинуть всех акционеров-миноритариев (как было недавно в случае с Qiwi) – оставить всех, кто владеет акциями Yandex N.V. на Мосбирже, сидеть с этими малоценным бумажками (внутри которых нидерландская компания-пустышка и кучка юаней на половину реальной стоимости).

Скорее всего, новые владельцы так делать не будут: им всё-таки потом еще новые акции на биржу выпускать – подмачивать репутацию, начиная историю обновленной компании с грубого кидка миноритарных акционеров, выглядит недальновидно (как минимум, с точки зрения будущей рыночной капитализации бизнеса). Да и говорят, что на Мосбирже свободно гуляет не такой уж и большой пакет акций Яндекса (условные 10%) – можно их и обменять 1-к-1 на новые акции. А вот что будет с теми россиянами, кто владеет акциями Yandex N.V. через какой-нибудь Евроклир, тут уже вполне могут сказать – «вот и жуйте там свои юани за полцены, раз такие умные».

Но в любом случае, мне кажется ироничным, как устроен российский фондовый рынок: даже для самых громких «голубых фишек» защита прав рядового акционера держится исключительно на честном слове и каких-то эфемерных «понятиях», а не на прозрачном регулировании и понятных правилах игры.

Есть мнение, что когда оптимистичные посты инвестблогеров начинаются с фразы «есть надежда, что нас не кинут...» – это тоже своего рода показатель

Пару слов о том, кто же сейчас станет владельцем Яндекса: треть будет принадлежать менеджменту компании, а остаток попилили между Лукойлом и какими-то относительными ноунеймами. Все ноунеймы показательно-несанкционные ребята, перепродавать свои доли они не смогут в течение года – ну то есть, создается ощущение, что просто «нарисовали красивую картинку» по владельцам, которая чуть позже уже будет аккуратно переформатирована под нужных людей.

ИИС-3 – это анти-суслик

Индивидуальные инвестиционные счета нового типа (так называемые ИИС-3) – это своеобразный анти-суслик. Потому что мы их уже видим (брокеры их открывают клиентам), но на самом деле их нет (новые налоговые льготы по ним не действуют, пока в НК РФ не внесли соответствующие изменения). Такие дела!

VPN в России, кажется, еще не блокируют окончательно

Екатерина Мизулина пришла на встречу со школьниками в моем родном Екб и сказала там, что с 1 марта все крупные VPN-сервисы будут заблокированы в России, потому что они являются «порталом в ад».

Предлагаю заодно еще запретить Телеграм-видеокружочки от Мизулиной, потому что это портал в uncanny valley

Чуть позже Роскомнадзор пояснил, что речь на самом деле идет о запрете на «популяризацию» VPN-сервисов. То есть, типа, будут ограничивать в поисковой выдаче те VPN, которые не блокируют доступ к материалам, запрещенным к распространению на территории РФ.

Кстати, несколько моих статей тоже запрещены к распространению на территории РФ. Получается, «портал в ад» – это ко мне? 🤔

Бизнес по штамповке румынских бабушек под угрозой

Многим россиянам в последние пару лет активно предлагают организовать за не очень большие деньги паспорт Румынии или Болгарии – если заплатить денежку таким помогайкам, то они чудесным образом могут «обнаружить» у вас в родословной забытую румынско-болгарскую бабушку (что дает «право» претендовать на соответствующее гражданство).

Кажется, государственные ведомства в этих странах начинают что-то подозревать: в Болгарии на прошлой неделе заявили, что вскрыли мошенников, которые продавали россиянам такой способ получить паспорт всего за 8к евро. Минюст Румынии тоже сказал, что по их прикидкам с 2022 года мошеннических паспортов навыдавали примерно одну тысячу – так что требования к новым будущим гражданам планируют ужесточать (в частности, вводить обязательный экзамен на знание языка).

Интересно, можно ли доплатить таким «решалам» лишний косарь евро, чтобы они выдали свидетельство о том, что ты ведешь свою родословную от прадеда по имени Влад Цепеш?

7 триллионов баксов на еду для ChatGPT

Wall Street Journal пишут, что Сэм Альтман (глава OpenAI) убеждает инвесторов выдать ему жалкие $5–7 трлн на то, чтобы поднять отрасль производства чипов с колен. Как только деньги будут освоены, вот тогда-то и получится наконец запилить сверх-умный AGI, – говорит Сэм!

Сэм Альтман be like: «Парни, вы что, издеваетесь, неужели я так много прошу? Всего лишь 10% от всего общемирового ВВП, купим там несколько Тайваней себе на сдачу...»

Тем временем, Nvidia (главная текущая компания-производитель чипов, на которых гоняют нейросетки) по своей капитализации уже обогнала все китайские компании на фондовом рынке Гонконга вместе взятые. Неудивительно, что Альтман тоже был бы не прочь поучаствовать в этой финансовой вечеринке.

11 нейродрузей кибероушена

Для тех, кто сомневается в коммерческой полезности нейросеток, вот вам следующая новость: в Гонконге развели финансиста из транснациональной корпорации на перевод $25 млн мошенникам с помощью дипфейк-видеоконференции.

Ну то есть, представьте – подключается бухгалтерша на Zoom-call, а там на нее с десяток коллег строго смотрят и отчитывают: «Тамара Пална, когда деньги будут, почему еще не пришли??». Все сгенерированы нейронкой, конечно же.

Заранее предупреждаю: если вы соберетесь подключать меня на дипфейк-созвон – то я согласен, только если он будет выглядеть вот так!

Заслуженный Биткоин-академик Соединенных Штатов Америки

И к новостям образования! Предприимчивый пятидесятилетний криптан из США основал уважаемый институт под названием American Bitcoin Academy (Американская академия Биткоина). Учебный план в рамках этой академической дисциплины был составлен следующий:

Студенты перечисляют криптану в совокупности $1,2 млн в BTC

Тот присваивает их себе

Какие-то хакеры, в свою очередь, взламывают кошелек криптана-академика и воруют все Биткоины

...

PROFIT!!

Справедливости ради, стоит отметить: после прохождения полного курса данного «обучения» студенты действительно должны понять про криптоиндустрию примерно всё, что им нужно знать. (Окей, эту шутку я украл у Мэтта Левина, если вы еще не подписаны на его рассылку для финансистов – самое время сделать это сейчас.)

Твиттер того самого академика. Ауф!

Хорошая новость недели

Уже больше недели по всему миру продаются очки Apple Vision Pro – и тут выяснилась шокирующая новость: они пока не совместимы с 3D-порнушкой. Кажется, шансы продолжить размножаться и не вымереть для человечества сохраняются, и это хорошо!