Пенсия к 65

Наглядный пример работы сложного процента. Если в 20 лет вы начнете откладывать $100 в месяц под 8% годовых, то к 65 годам у вас будет $504 тыс. пенсионных накоплений.

Наглядный пример работы сложного процента. Если в 20 лет вы начнете откладывать $100 в месяц под 8% годовых, то к 65 годам у вас будет $504 тыс. пенсионных накоплений.

Получила пенсию сегодня за январь. Не один десяток лет непрерывного стажа на РЖД. Работала приемосдатчиком. На руки принесли 20 тысяч с копейками, это с учетом обещанного повышения. Для чего нам математика. Коробок спичек в СССР стоил 1 копейку. Значит я сейчас получила 10 000 коробков пенсии с учетом, что сейчас спички стоят 2 рубля.

Выходит надо поделить на 200, получается 100 советских рублей. Припоминаю, что зарплата рядового инженера была около 100-110, значит получаю, как советский инженер. Хорошо это или плохо даже не знаю. Начала вспоминать, сколько стоило что в СССР, вспомнила только проезд в автобусе - 6 копеек.

Сразу предупреждаю: телеграм каналов не веду и в них не зову, а все здесь написанное основано лишь на личном опыте и мыслях и точно не является инвест рекомендацией. Это продолжение старого поста (см здесь).

Почти год назад мы продали питерскую 2-комнатную квартиру в Московском районе, аренда с которой обеспечивала нам с переменным успехом «вторую пенсию» около 25-30 тыс в месяц. "Успех" становился все переменнее, хороших арендаторов было находить все сложнее, перспективы российской экономики и особенно доходов населения выглядели не радужно, плюс нужны были деньги на разовые крупные расходы (дом и здоровье), отсюда возникло решение по продаже.

Цену мы изначально поставили высоковато (12 млн. руб), но после начала СВО на фоне взлета курса доллара в стратосферу на квартиру быстро нашлись покупатели. Когда сделка закрылась и деньги вышли из эскроу, курс доллара уже шел в обратном направлении.

Мы решили вместо «пенсионной» квартиры в качестве источника текущего пассивного дохода создать «пенсионный» инвестиционный портфель, состоящий наполовину из облигаций и депозитов (для обеспечения текущего дохода вместо арендного) и наполовину из акций (для защиты от инфляции и прироста на длинном горизонте).

Портфель включает две части – российскую (рублевую) и международную (валютную):

1) Российская: депозит + рос облигации + рос акции (через «Альфа Банк»)

2) Международная: облигационные фонды ETF + ETF акций + отдельные акции (через Interactive Brokers).

Сначала, весной 2022 покупались российские облигации (доходности тогда были около 15%), затем уже в октябре был сформирован международный портфель, и чуть позже в том же месяце начали покупаться российские акции. На сегодняшний момент его структура примерно такова:

50/50 облигации и акции, 50/50 российский и международный рынок (конкретный срез портфеля на сегодня - в конце поста).

Цель портфеля – обеспечить текущий доход не меньше прежнего + защитита от инфляции + диверсификация. При этом я понимаю и принимаю риск того, что с какой-то из частей может случиться что-нибудь плохое (блокировки / инфляционные потери / дефолты / действия нашего любимого государства итп), но главное – чтобы это не было фатальным для портфеля в целом.

В плане текущей доходности (купонной по бондам и дивидендной по акциям) ситуация по портфелю следующая: доходность коротких (1-2 года) российских облигаций около 9-10%, дивидендная доходность российских акций около 8% (но это неточно), доходность надежных коротких долларовых облигаций около 4%, дивидендная доходность международных акций около 1-2%.

Я не считаю, что у дивидендных акций есть какое-либо преимущество по сравнению с теми, которые не платят дивиденды а инвестируют в развитие или делающих buyback - но это касается лишь международного портфеля. По российским акциям дивидендные истории сейчас однозначно безопаснее, поскольку когда нерезиденты получат возможность сбросить свои замороженные акции, произойдет обвал их котировок - и наличие денежного потока от дивидендов будет единственным способом монетизации в течение неопределенного времени.

Таким образом, если квартира генерировала около 2.5-3% годовых, то текущий портфель – около 5-6%.

Что касается прироста «тела» инвестиций, то как и в случае с ценами на недвижимость, они мало предсказуемы, однако на длинном горизонте должны как минимум защищать от инфляции.

Пожалуй, мне повезло как с моментом выхода из недвижимости, так и с точкой входа в акции и облигации. Когда еще инвестировать, если не в кризис? Если бы мы сделали это в конце 2021, текущие результаты были бы совершенно иными. На длинном горизонте это преимущество нивелируется, но в начале пути это важный психологический момент и поддержка - чувствуешь себя увереннее, когда портфель "зеленый" чем "красный".

На сегодняшний день результаты такие:

Стоимость рублевого портфеля – 3.9 млн руб (изначально было 3.4 млн), прирост 475 тыс руб. Доходность за 10 месяцев составила 12.1% (14.6% годовых). Это уже после удержанного брокером налога. Отдельно учитываю рублевый депозит 1.5 млн руб (доходность около 7%).

Стоимость валютного портфеля – 120746 долларов (8.4 млн руб), изначально было 6.2 млн руб или 106622 доллара). Долларовая доходность за неполных 4 месяца (с октября) составила 13.2%, рублевая – 35%.

С международным портфелем интересно то, что несмотря на консервативную структуру (50% - фонды высоконадежных коротких облигаций, давших всего 2% дохода) его общая доходность в 2 раза превысила индекс SP500 (13% по портфелю против 6% по индексу).

Основной вклад в этот результат дали те акции, которые я отбирал для портфеля вручную (хоть их совокупная доля и составляла меньше 20%), прежде всего DADA (+371%), QFIN (+80%), ASML (+60%), Alibaba (+57%), SolarEdge (+51%), China Feihe (+47%) и другие. По некоторым из них я осенью писал на Пикабу отдельные короткие обзоры: DADA, QFIN, China Feihe.

Я не думаю, что такой результат окажется устойчивым, и в целом являюсь сторонником индексного инвестирования (поэтому индексные фонды занимают около 80% международного портфеля). Но успех собственноручно отобранных акций, конечно, не может не тешить самолюбие – важно лишь не увлекаться этим, тк инвестиции это не спринт, а долгий забег на многие годы.

Вообще, я убежден, что долгосрочные инвестиции эффективны лишь тогда, когда они отнимают у человека минимум ресурсов – временных, интеллектуальных и эмоциональных. В идеале – автоматическое регулярное пополнение и редкая ребалансировка портфеля, использование дешевых индексных фондов, спокойное отношение и к росту и к падению.

Худшее, что может быть – заполнить весь мозг мыслями про рынок в попытках угадать неугадываемое, отвлекаясь от основной работы и личной жизни, ежедневно часами заниматься спекуляциями, сжигать нервные клетки при резких разворотах рынка и в итоге совершать глупости.

Снова декабрь и снова в инвестиции отправляется аномальная сумма – 117к или 30% от суммы всех вложений в ФР за этот год. Для справки: в среднем за предыдущие 11 месяцев были пополнения в размере 25,7к/мес. Также в декабре, как и в ноябре, продолжились телодвижения в сторону разморозки активов. Но обо всем по порядку.

Сумма вложений в ФР – 117 235,57₽

Комиссия брокера/биржи – 81,95₽

Сумма замороженных активов в декабре составила 231 087,09₽ или 38% от стоимости портфеля.

Результаты СПФ – Декабрь 2022

1. Общая сумма вложений: 742 967,76₽

2. Стоимость портфеля: 607 312,25₽

3. Прирост портфеля в : - 135 655,51₽

4. Прирост портфеля в %: -18%

5. Общая сумма комиссий: 521,99₽

6. Время с момента начала инвестирования: 14 мес

7. Сумма, внесенная на ИИС с начала года: 400 000₽

8. Дивиденды: 2 238₽

9. Дивиденды за год: 8 477,45₽

Уже второй год подряд в конце декабря я пополняю ИИС такой внушительной (для меня) суммой, в прошлом году была еще значительнее – 327 967,76₽. Всё это делается для того, чтобы получить максимальную сумму налогового вычета в следующем году.

Может возникнуть вопрос: «Почему бы не разложить эту сумму равномерно на весь год?» – если говорить о 30.12.2021, то это было начало, «утренняя заря» моего инвестирования, имелись скопленные деньги, и хотелось распорядиться ими с максимальной выгодой, поэтому они и уехали на ИИС.

Что же касается 30 декабря 22 года – изначально не планировалось добивать ИИС до оптимального максимума (в этом можно убедиться, посмотрев итоги 2022), но так получилось, что к концу года имелись свободные средства на счетах, взвесив все за и против было решено добить ИИС до 400к. Помимо получения налогового чита в размере 52к, у этого решения были и другие положительные моменты:

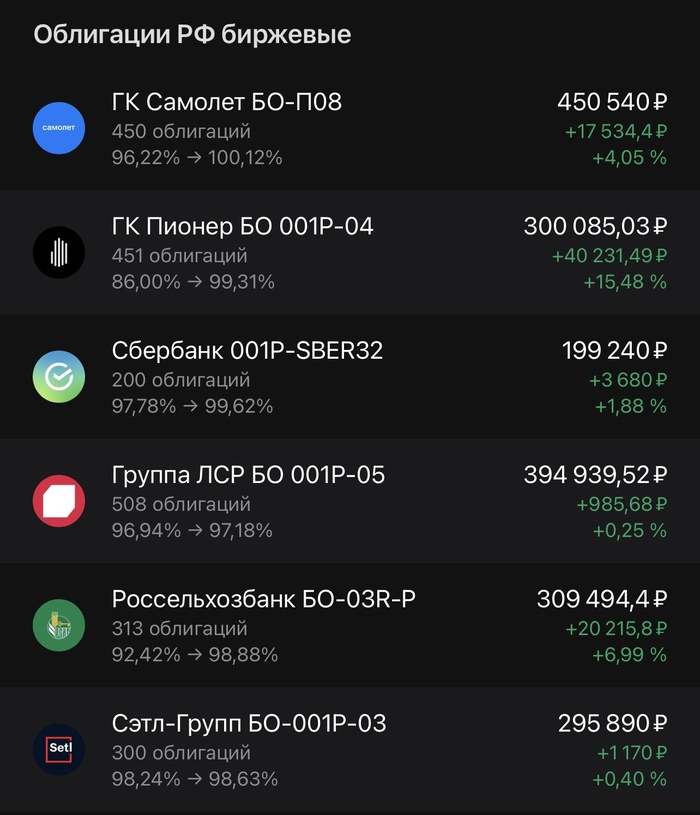

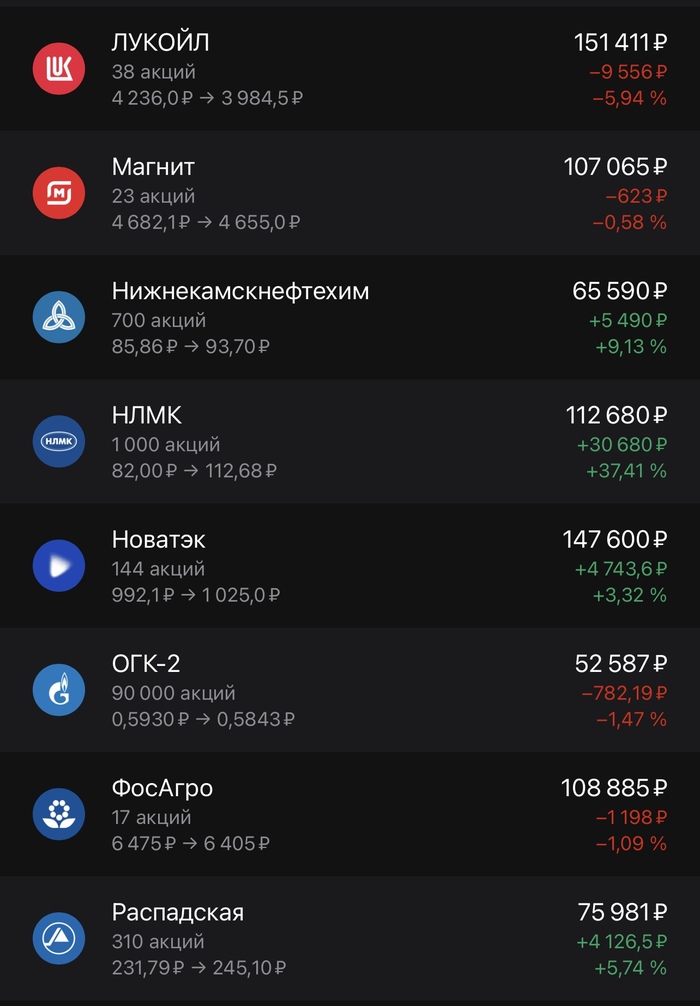

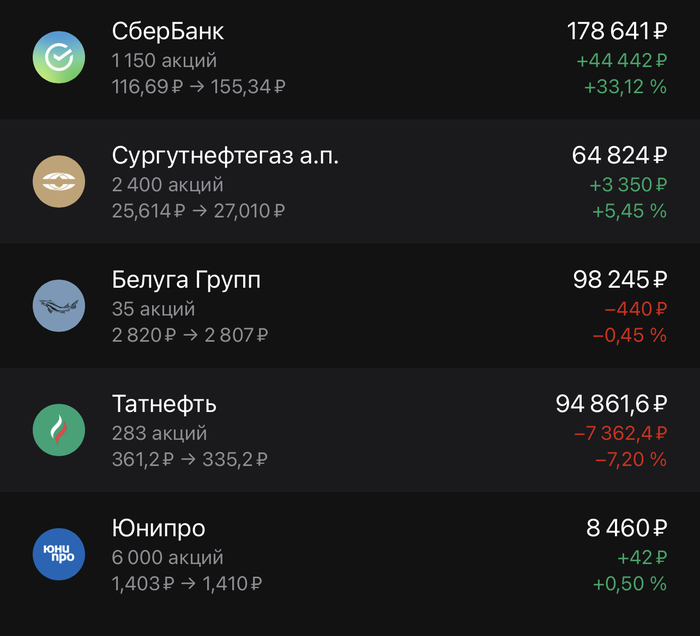

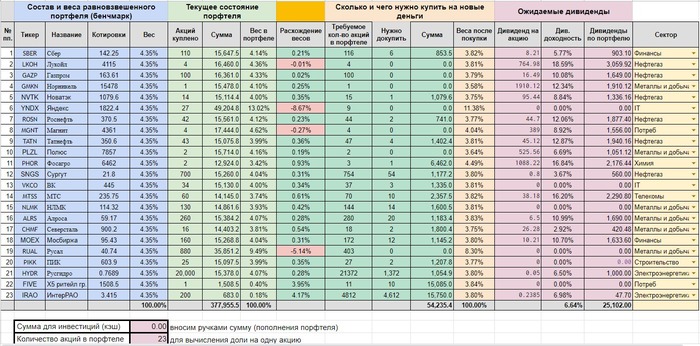

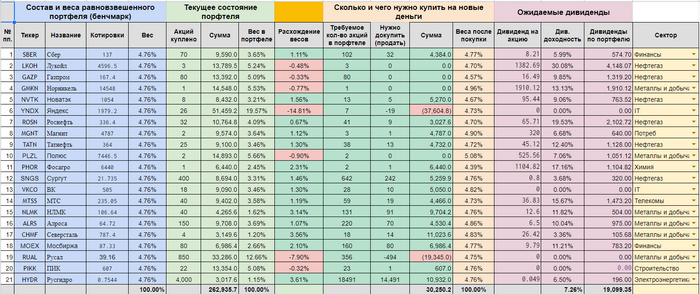

Так, на фото выше вы имеете возможность наблюдать российскую часть моего пенсионного фонда. Напомню: я собираю равновзвешенный портфель из первой половины индекса МосБиржи (за подробностями сюда). Вливание 117к в портфель позволило максимально приблизить его к целевым весам, самые большие отклонения, напоминающие о первой стратегии инвестирования, у 2 компаний: Яндекс и Русал – 8,67% и 5,14% соответственно. Также небольшой вес имеют 2 новые компании в портфеле – это ИнтерРАО и Х5 Retail Group (для большинства знакомая, как «Пятёрочка») их вес буду увеличивать в новом году.

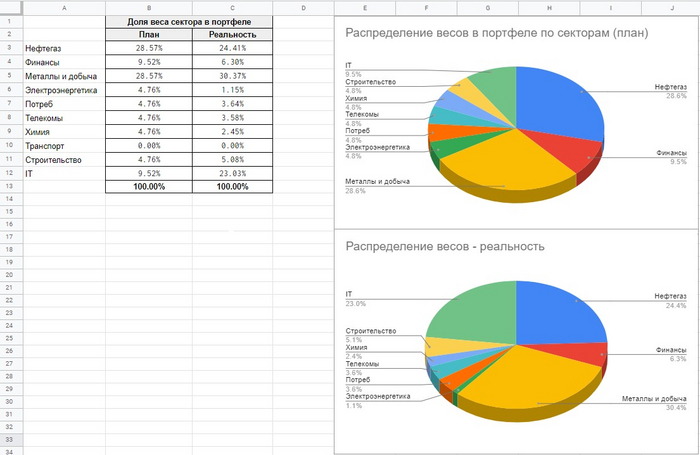

На этой картинке вы можете посмотреть распределение весов по секторам. Здесь тоже все стало посимпатичнее: снижение доли «монополистов» (Нефтегаза и Добычи) и увеличение электроэнергетики и потребительского секторов. Только сектор IT «бросается в глаза», но если вы посмотрите предыдущий выпуск "СПФ", то заметите положительный прогресс и здесь. В общем, диверсификация стала выглядеть лучше.

Также в конце месяца пришли дивиденды от Лукойла – 2 070₽ (не знаю почему в 2 выплаты) и ФосАгро – 277₽.

Еще в канун Нового Года, Альфа (мой брокер) прислал инструкцию по разблокировке активов с дедлайном 2 января, я решил переводить заблокированные активы с ИИС к другому брокеру, если кто не читал, то раз, два.

Это достаточно рискованное решение, которое может привести к потере налоговой льготы, но как говорили классики своего времени: "Господи, как скучно мы живем. В нас пропал дух авантюризма. Мы перестали лазить в окна к любимым женщинам. Мы перестали делать большие хорошие глупости".

P.S. Желаю вам делать побольше хороших глупостей в Новом Году!

Блог в Telegram: Captain

В процессе подготовки поста «Как хранить деньги под руками выгодно?» (ссылка на Telegram)– вспомнил, как в первый раз услышал словосочетание «Накопительный счет».

Помню это было на 1 курсе универа, в далеком 2017 году. Нам тогда определяли на какую карту будет приходить стипендия – присутствовал представитель одного крупного «синего банка» и рассказывал о преимуществах своего работодателя.

Тогда она (это была девушка) имела неосторожность произнести эти таинственные, для нас, слова – накопительный счет (НС). Вспоминаю как все в тот момент переглянулись, так как уровень нашей финансовой грамотности был где-то между булыжником, лежащим на дороге и бабушкой, заставшей времена сберкассы – мы понятия не имели что это такое😁 Ну и естественно замучили ее вопросами.

Когда закончилось обсуждение, я уже мысленно считал себя «Супер Бизнесменом», который нашел волшебную таблетку, по добыванию денЯг. Всю подноготную об этом НС я не узнавал – «А зачем?! Итак всё понятно: кидаешь деньги на счет, там происходит «Абракадабра», и вуаля – на счете многа тыщ))», а какие там минимальные остатки, расчетные периоды – меня это не очень интересовало.

Таким образом прошло 4 года, до перехода на следующую ступень финансово-эволюционного развития.

Для интереса «поднял архивы»:

С октября 2017 по ноябрь 2021 я заработал по НС (барабанная дробь) – 167,63

Для сравнения: только за декабрь 2021 я получил 284,57, разместив свои деньги, в другом месте.

Сейчас же я продолжаю работать над своим финансовым апгрейдом, поскольку от того насколько я финансово эрудирован напрямую зависит уровень жизни моей семьи, а также скорость достижения одной из главных целей моей жизни - FIRE, о которой я публично рассказываю здесь, в блоге Captain и на vc.ru.

Спасибо за внимание!

Пламенный привет! Меня зовут Олег – я участник движения FIRE. Создаю Собственный Пенсионный Фонд и передаю свой опыт широкой публике в блоге Captain на vc.ru и Пикабу. Здесь я честно и открыто рассказываю о каждом шаге, приближающим меня к заветной цели – мечте. Итак, поехали!

Пошел 2 год создания накоплений на пенсию. Результаты 1 года можно посмотреть здесь.

В ноябре сразу несколько новостей, как ни странно, все они позитивные, что идет вразрез с общим негативным фоном этого года для частного инвестора из России. Но обо всем по порядку.

В этом месяце были куплены ценные бумаги следующих компаний:

1) Русал – 60 шт (2 278,95₽)

2) Алроса – 40 шт (2 592₽)

3) ВК – 8 шт (3 922,4₽)

4) Яндекс – 1 шт (1 964,2₽)

5) ПИК – 9 шт (5 461,5₽)

6) Газпром – 10 шт (1 681,5₽)

7) Роснефть – 10 шт (3 355₽)

8) Сургнфгз – 100 шт (2 174₽)

9) Полюс – 1 шт (7 220₽)

Сумма вложений в ФР – 30 000₽

Комиссия брокера/биржи – 21,45₽ + 40₽(выписка счета депо)

Сумма замороженных активов в ноябре составила 214 156,16₽ или 45% от стоимости портфеля.

Результаты СПФ – Ноябрь 2022

1. Общая сумма вложений: 625 732,19₽

2. Стоимость портфеля: 475 938₽

3. Прирост портфеля в : - 149 794,19₽

4. Прирост портфеля в %: -24%

5. Общая сумма комиссий: 440,04₽

6. Время с момента начала инвестирования: 13 мес

7. Сумма, внесенная на ИИС с начала года: 282 764,43₽

8. Дивиденды: 924,34₽

В начале ноября, совершенно случайно обнаружил, что появилась возможность совершать сделки по ценным бумагам Яндекса и ВК, купленных у Альфа (о чем брокер меня почему-то не оповестил). «Освободились» 24 акции Яндекса и 10 акций ВК, при этом 4 акции Яндекса, переведенные из ВТБ по-прежнему «маринуются» на неторговом разделе МосБиржи. Таким образом сумма замороженных активов, впервые с начала их блокировки, составила меньше половины (45% если быть точнее) от стоимости портфеля.

Коротко о том как появился доступ к торгам акциями Яндекса и ВК

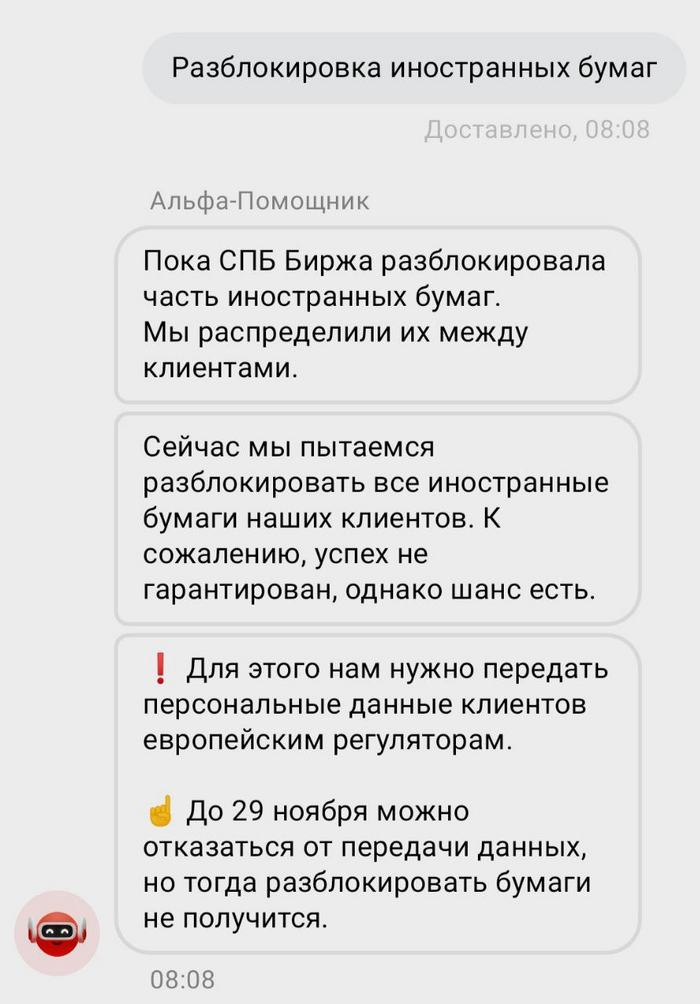

Вместе с этим в личный кабинет мне пришла информация, что Альфа работает над разблокировкой иностранных бумаг и для этого, с согласия клиентов предоставляет их персональные данные европейским регуляторам.

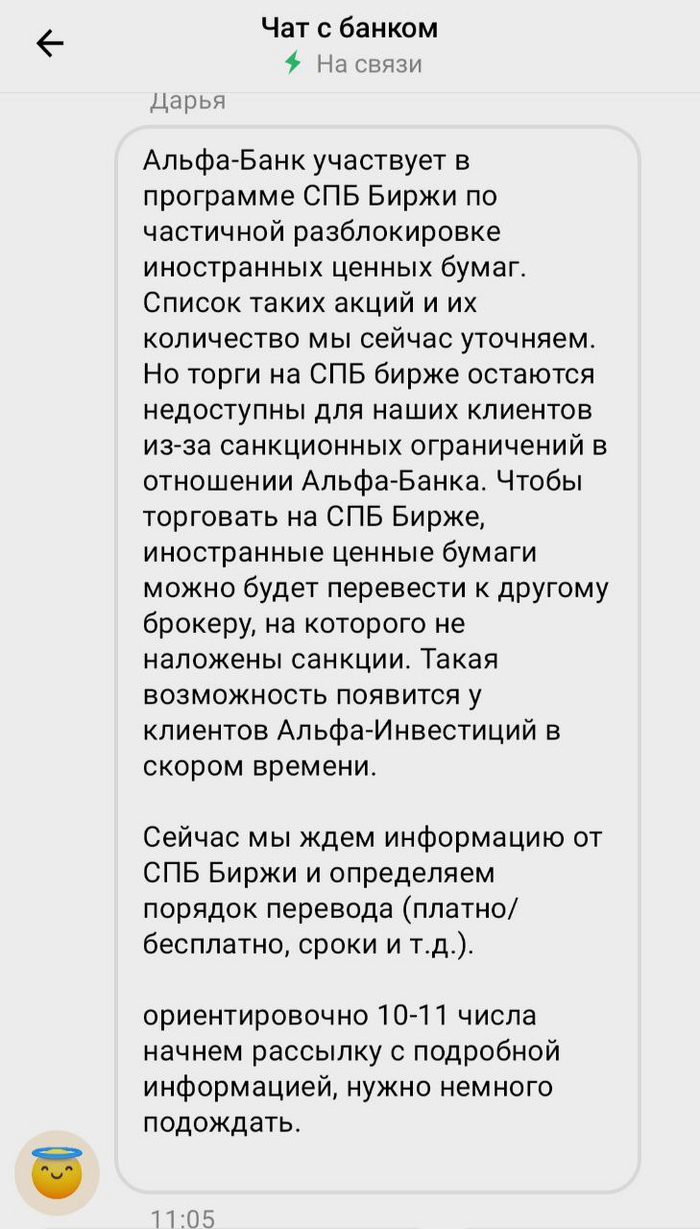

Всё это происходило на фоне частичной разблокировки иностранных ценных бумаг СПБ биржей. Для меня, как клиента Альфы, это особой роли не сыграло, так как у моего брокера нет доступа к торгам на СПБ бирже из-за санкционных ограничений. Однако пообщавшись с поддержкой выяснилось, что брокер работает и в этом направлении

Получив данную информацию я заказал выписку по счету депо, для того чтобы выяснить какие из моих ценных бумаг эмигрировали на торговый раздел. И выяснил, что на торговом разделе СПБ биржи отображаются следующие ЦБ:

1) Salesforce - 1 шт. (146,71$)

2) Dollar Tree - 1 шт. (149,72$)

3) Centene Corporation - 1 шт. (85,81$)

4) Monster Beverage Corporation - 1 шт. (103,25$)

5) T-Mobile US - 2 шт. (303,62$)

6) IQVIA Holdings - 1 шт. (220,55$)

Итого: на торговый раздел перевелось 7 ЦБ 6 разных компаний на общую сумму 1 009,66$ (61 870,6₽), что составляет 30% от общей суммы замороженных активов. И фактически, если бы у меня был другой, не подсанкционный брокер, то я мог бы смело распоряжаться этой частью активов.

Если все таки появится возможность перевода иностранных бумаг к другому брокеру, то как она будет проходить? Только заблокированные активы или счет целиком? А если ИИС?

Я стараюсь пока что абстрагироваться от этих вопросов и просто следовать заданной стратегии покупок на ФР, как только будут появляться новые "условия игры" - будем к ним приспосабливаться.

Яндекс и ВК больше не красненькие

Теперь в равновзвешенном СПФ все компании доступны для продаж и покупок. Самые внимательные заметили, что в таблице отсутствуют 4 замороженные акции Яндекса (сейчас их там 26, а всего 30), т.к. если уж и снимать "красную метку", то только с разблокированных активов.

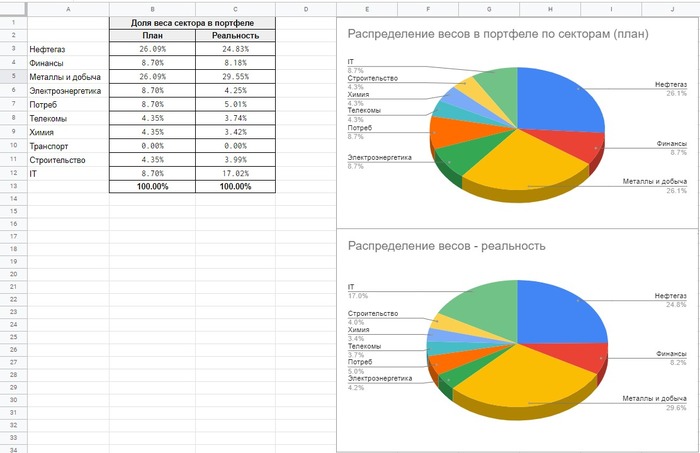

А так выглядит целевое и фактическое распределение по секторам.

Также в начале ноября пришли дивиденды за 1 полугодие 2022 года от компании Русал, в размере 924,34₽.

<>

Удивительно, что 2 год создания СПФ начался с хороших новостей. Надеюсь, что и весь год будет в целом позитивным, ну или как минимум не хуже прошедшего.

Ведь когда-то я должен увидеть зеленый цвет по портфелю!?)

Я уже четвертый год в режиме полной открытости рассказываю на Пикабу о том, как я формирую свой "личный пенсионный мини-фонд".

Завершаю серию постов с отчетом по результатам четвертого года (на прошлой неделе рассказал отдельно о результатах американских акций и российских акций). Сейчас совокупный результат с учетом остальных, более мелких частей "личного пенсионного мини-фонда".

Основная моя идея заключается в следующем: взяв за основу сбережений акции самых разных крупнейших компаний, я смогу на длительной дистанции иметь результат на несколько процентов выше инфляции, что позволит мне сохранить ценность денег сквозь годы. В общем-то до февраля 2022 года план выглядел крепким, результаты были даже выше ожиданий. Сейчас такой план выглядит хрупким, но я продолжаю его придерживаться, несмотря ни на что. Чтобы не отнимать ваше время на пустяки, перейду к ключевым параметрам моего "мини-фонда" по состоянию на октябрь 2022 года. С чем я начинаю 5-й год?

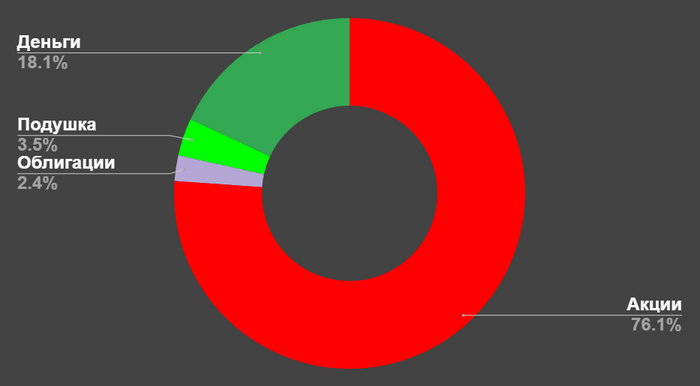

1). Акции: 76%. Распределение акций по регионам такое: США 73%, Россия 21%, Остальной мир 6%. Сейчас доля акций значительно ниже запланированного мной показателя в 90% (буквально в начале 2022 было 90%). Снижение доли происходит под влиянием двух сил:

а) акции сами по себе падают в цене (российский рынок упал на почти на 60%, американский - на 25%);

б) новые сбережения я не так охотно отправляю в акции, т.к. я человек, а не машина - новостной фон меня пугает, и кажется, что падению конца и края нет.

2). Деньги: 18%. В подавляющем большинстве случаев это короткие вклады на 3-6 месяцев и деньги на накопительном счете. В марте я поскреб по сусекам и разложил все свободные деньги по вкладам под 20% годовых на 3-6 месяцев с расчетом на то, что за это время появится больше определенности, и можно будет эти деньги отправить в акции. Внезапно, неопределенность становилась ещё больше, так что я перекладывал эти деньги под меньший процент. Сейчас у меня открыты вклады под 7% годовых до 26.01.2023, 7% годовых до 09.12.2022, 6,5% годовых до 27.02.2023. Проценты маленькие, и по-хорошему мне нужно заставить себя посчитать - возможно, выгоднее их перекинуть в короткие облигации федерального займа, т.к. короткие ОФЗ дают сейчас 7-8% чистыми после удержания налогов на купон.

3). Облигации: 2,5%. Часть денег, в общем-то, уже отправлена в облигации там, где это выгоднее вкладов.

4). Подушка: 3,5%. Это деньги, не предназначенные для инвестиций ни при каких обстоятельствах. На самом деле, граница между категорией "Подушка" и категорией "Деньги" несколько размыта. Часть "Денег" может быть "Подушкой".

Сколько накоплено?

Позвольте не писать напрямую точную цифру. Внимательный постоянный читатель её и так рассчитает. А случайному человеку, который случайно наткнулся на этот пост в ленте эта цифра ни к чему. Точная цифра ничего не значит. Моя конечная цель - накопить 300 ежемесячных расходов. А сейчас накоплено 100 ежемесячных расходов. Кстати, в конце 2021 года было накоплено 150 ежемесячных расходов. Но с того момента и портфель сильно "похудел", и расходы выросли значительно. Так что я сделал несколько шагов вперед и 50 шагов назад.

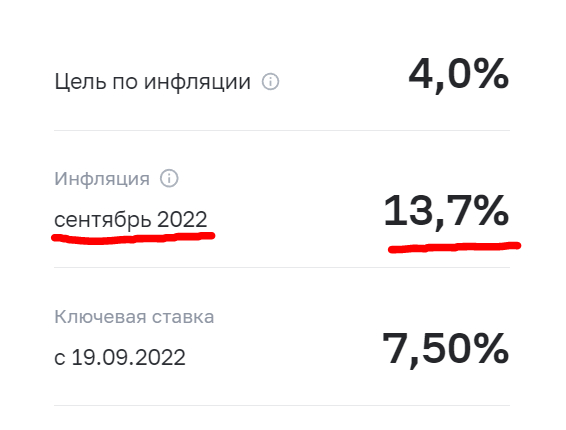

Я не считаю эту метрику какой-то точной цифрой не просто так. Дело в том, что наша личная инфляция может не совпадать со среднестатистической по России:

Так, официальная инфляция от Банка России за последние 12 месяцев равна 13,7%. Наши расходы за тот же период выросли на 18%. Наша личная инфляция оказалась выше рассчитываемой среднестатистической. И я считаю важным ориентироваться именно на собственные показатели. Из-за того что расходы постоянно меняются (точнее, растут), ставить целью какую-то конкретную сумму не совсем корректно. С инфоцыганской точки зрения фраза "коплю 40 миллионов к 40 годам!" выглядит красиво. Но так как я не инфоцыган, я использую непонятную и труднообъясняемую цель - 300 ежемесячных расходов. Для общего понимания я начал в своем скромном блоге публиковать ежемесячные отчеты о расходах с деталями по категориям.

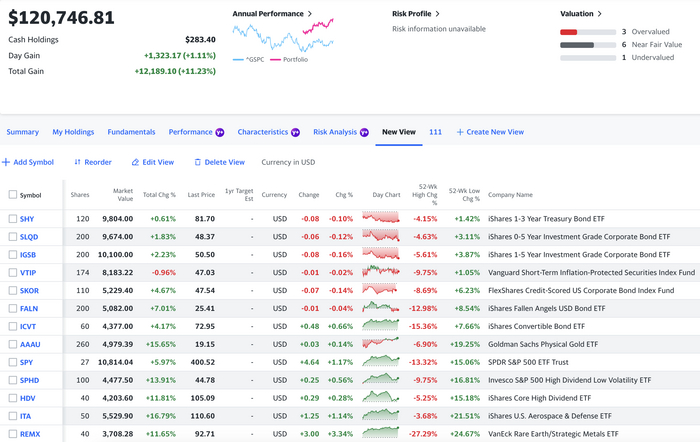

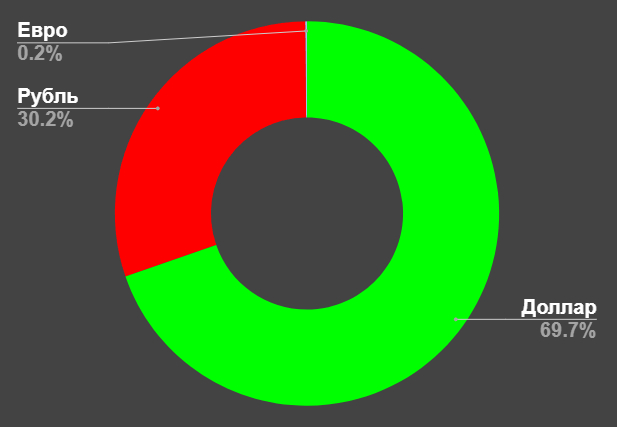

Распределение по валютам

Распределение по активам сейчас такое. Ранее в рубле у меня было меньше, но рубль крепок как никогда. Да и перевод рублевых доходов в валютные активы в последние полгода практически приостановлен. Так что доля рубля растет.

Ранее упор на доллар и игнорирование евро мне казалось сомнительной затеей, и где-то на задворках планирования была задача - перераспределить между валютами часть активов, в первую очередь - наличную валюту. Благо, до этой затеи так руки и не дошли, потому что за последний год евро потерял к доллару целых 20%.

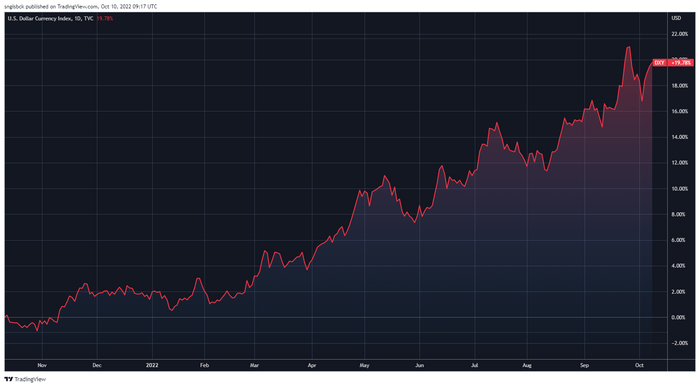

Доллар в принципе крепок по отношению ко всем валютам сейчас:

На графике так называемый "индекс доллара" - соотношение $ к корзине самых популярных валют мира. Доллар крепок как никогда. И единственная валюта в мире, которая в этом году крепче доллара - это рубль. Так что мои деньги и денежные эквиваленты (вклады, например) раскиданы по лучшим валютам этого года, что хоть немного утешает.

Неутешительный результат в акциях

Так как акции - это 76% от всего "пенсионного мини-фонда", их результат является определяющим. Деньги и облигации могут лишь сгладить этот эффект - в хорошие времена чуть ухудшая доходность, а в такие как сейчас времена - чуть улучшая доходность.

В долларовом эквиваленте есть убыток. "Отрицательный рост" составляет -3% годовых. Незначительно, но все-таки влияет на результат проблема, которую я описывал в посте про результат про американские акции: я не получаю дивиденды от компаний из США с начала СВО, и эта дыра составляет уже более $2000. Американские акции упали более чем на 20% за год, российские - более чем на 50% за год, акции остального мира - на 30% за год. На фоне такого грандиозного падения меня удивляет лишь то, что портфель все еще настолько скромно ушел в минус. С другой стороны, весь положительный результат за 4 года испарился, что печально. В любом случае, мои цели долгосрочны, и такие потрясения неминуемо бы произошли за этот период рано или поздно.

В рублях "отрицательный рост" еще мощнее - минус 10% годовых. Это связано с укреплением рубля и большим количеством валютных активов. Так, укрепление рубля с 75₽ за доллар до 62₽ за доллар принесло мне минус 2 миллиона ₽. В любом случае, укрепление рубля даже сейчас не видится долговечным, и если валютный рынок хоть в каком-то виде в стране останется, такая позиция вдолгую будет играть на меня, а не против меня.

"Деньги" и "Подушка" за последний год принесли примерно +13% от вложенного (рассчитано на коленке, как средняя между ставками 20% годовых и 6-7% годовых). Облигации принесли примерно +8% от вложенного. На протяжении 4 лет облигации и вклады в разных долях присутствовали в портфеле. Так что их результат немного нивелирует отрицательный результат акций. Так что совокупный результат на данный момент я оцениваю примерно в 0 в валютном эквиваленте или около -7% годовых в рублевом эквиваленте. Если сейчас мы близко ко дну, то результат очень даже неплохой. Если до дна далеко, а впереди ещё куча неприятных сюрпризов, то результат для моего "пенсионного мини-фонда" может быть самым непредсказуемым...

---

В любом случае, вы можете следить за тем, как я пытаюсь реализовать свои долгосрочные денежные планы практически в режиме онлайн. Плохие результаты - это не повод не публиковать их. Я публикую свои посты у себя в скромном блоге в Telegram и иногда здесь, на Пикабу. Вы можете подписаться там, где вам удобнее, чтобы следить за экспериментом длиною в жизнь.

Дивидендный бедолага и аналитики обсуждают российский фондовый рынок. Прошлая передача была 1 час 46 минут. Мы подумали этого мало и сделали чуточку больше.

00:00:00 - Приветствие

00:02:47 - Новатэк или Ставропольэнергосбыт

00:05:15 - Позитив (свяжитесь с нами)

00:06:11 - МТС и бездивидендное будущее

00:08:47 - АФК Система и Шадрин

00:11:15 - Озон вышел в плюс, но это не точно

00:13:45 - СПБ биржа: кухня, форекс или доля в компании

00:20:20 - Надо ли покупать на IPO

00:28:18 - Эн+ и эмитенты на конференции Смартлаба

00:35:23 - Сбербанк обычка или преф

00:42:30 - Саудовский принц купил нефть

00:45:07 - Важна ли компаниям капитализация

00:51:31 - Нужны ли рынку нерезиденты

00:57:10 - Краундфандинг и бизнес идея Виктора Петрова

01:07:40 - Преимущество российского инвестора перед нерезами

01:12:15 - Инвестировать на серьезных щщах или с юморцом

01:17:40 - Бабка на вкладе или Российский инвестор: кто победил?

01:19:00 - Ребалансировка портфеля: лишние телодвижения и десятикратники

01:32:05 - Нужно ли экономическое образование в инвестициях?

01:46:06 - Сколько компаний может окучить аналитик

01:48:00 - Акции-ракеты на следующий месяц

01:59:35 - Акция на пенсию и сколько останется инвесторов через 1 год

02:04:50 - Финал