Составление облигационного портфеля, часть 1

В прошлом посте говорили о том, что бабушка поставила задачу собрать портфель из облигаций. Почти так и сказала. Будем собирать!

В этом посте будет допущение, что вы уже разбираетесь в базовых характеристиках и типах облигаций, отличаете текущую доходность от доходности к погашению, знаете, что такое оферта, амортизация, кредитный и процентный риск и вот это всё. Если вы этот пост увидели случайно, но вам всё равно интересно разобраться в облигациях от корки до корки, то приглашаю вас в мой телеграм-канал в описании профиля. Спешу заверить, что суть сабжа там будет та же, но гораздо более подробно и с обучающими статьями. Также подробные пояснительные записки будут и здесь, но всё же менее «разжёвано».

Самое главное, о чём нужно подумать при инвестировании вообще в любые финансовые инструменты — это ваш временной горизонт. Да, это довольно банально, но это первое, что стоит определить, так как стратегии облигационных портфелей с горизонтом в 1 год и 10 лет будут кардинально отличаться.

Пример 1: Сергей, 30 лет. Имеет некоторые сбережения, стабильную зарплату и собирается взять квартиру в ипотеку. По его прикидкам, если ежемесячно откладывать 15% от зарплаты, то через 2 года накоплений хватит на первоначальный взнос. В этом случае, Сергею не подойдут облигации с фиксированным купоном и временем до погашения существенно больше 2-х лет, так как чем дольше времени до погашения облигации, тем бОльший процентный риск берёт на себя инвестор.

Также Сергею могут не подойти облигации с погашением через 1 год, так как через год процентные ставки (= стоимость денег в экономике) могут измениться. Если они снизятся — полученные деньги от погашения облигаций придётся инвестировать ещё на 1 год уже с меньшей доходностью. Однако если процентные ставки вырастут — это будет позитивно, так как за оставшийся год до своей цели Сергей инвестирует под бОльшую доходность. Но в любом случае — появляется неопределённость денежных потоков. Когда есть чёткая финансовая цель, которую не сдвинуть «вправо», — это может не подойти инвестору.

Пример 2: Виктор, 45 лет. Имеет капитал 20 млн рублей. Каких-то конкретных финансовых целей и обязательств у него нет и не планируется, а сам он стремится создать пассивный денежный поток от купонов и защитить капитал от инфляции. При этом слишком глубоко разбираться в облигациях и заходить даже пару раз в неделю в приложение брокера Виктор не готов.

В этом случае Виктору вообще могут не подойти стандартные облигации с фиксированным купоном. Но об этом ещё поговорим!

Итак, назад к нашему портфелю.

В моём случае, от бабушки был чёткий запрос — возможность снять деньги во 2-й половине 2025 г. Но так как у меня есть опыт сфере инвестиций, а также желание и возможность следить и корректировать портфель на ежедневной основе — я беру на себя существенно бОльший риск, который, по моему плану, позволит мне получить бОльшую доходность к требуемому сроку. Ну и конечно, я рассматриваю это как некую инвестицию в контент.

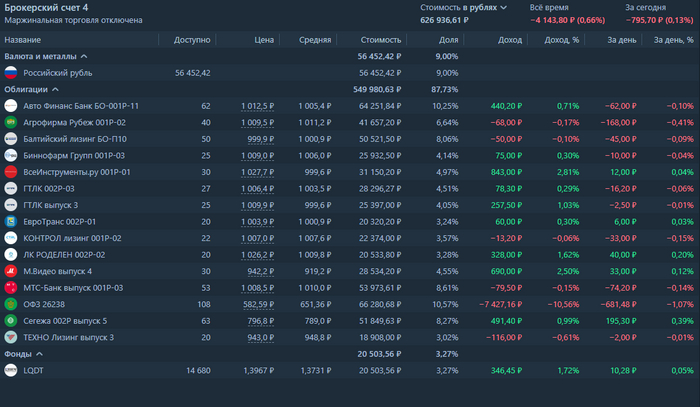

На сегодняшний день портфель выглядит следующим образом:

Структура облигационного портфеля на 13.05.2024 г.

Несколько мазков о стратегии портфеля на текущий момент:

1. доля облигаций с переменным купоном (флоатеры) высокого кредитного качества (не ниже А-) — не менее 50%.

Купон по флоатерам привязан к ключевой ставке или ставке RUONIA. Это та часть портфеля, которая будет шикарно себя чувствовать в условиях жёсткой денежно-кредитной политики (ДКП) нашего ЦБ. В настоящий момент флоатеры с рейтингом А и выше дают около 18% купонной доходности. При этом, риск дефолта таких эмитентов крайне низок.

2. умеренная диверсификация по отраслям. Сейчас крупнейший представленный сектор среди эмитентов — лизинг, занимает 26% портфеля. Остальные сектора представлены равномерно.

В следующих постах прикреплю вспомогательный файл с диаграммами по данному портфелю, где это будет наглядно видно.

3. на долю 12-20% портфеля буду пытаться «ловить дно» по длинным ОФЗ-26238 с погашением в 2041 г. Это моя ставка на будущий разворот ключевой ставки вниз, которая приведёт к росту стоимости данной облигации.

4. наличие в портфеле облигаций с высоким фиксированным купоном и сроком погашения свыше 4-х лет. Это преимущественно рисковые облигации, за эмитентами тут нужно будет поглядывать — читать новости, следить за отчетностями и делать разборы их бизнеса. Этому также будут посвящены следующие посты.

5. наличие в портфеле недооценённых рынком облигаций, как правило компаний «падших ангелов» (М-видео, Сегежа), по которым я ожидаю триггеров к их переоценке. Иначе говоря, спекулятивная часть портфеля.

Спасибо, что дочитали!

В следующих постах разберем эмитентов в портфеле поподробнее, а также обсудим немного теории.

__________________

Я частный инвестор, веду телеграм-канал об управлении инвестиционным портфелем «Инвестимо». Сейчас там про облигации.