Прогноз на торговую неделю с 08.03.24 - 12.04.24

USD/JPY BUY

GBP/JPY BUY

EUR/USD BUY

USD/CAD BUY

AUD/JPY BUY

NZD/USD SELL

EUR/JPY BUY

USD/CHF BUY

USD/JPY BUY

GBP/JPY BUY

EUR/USD BUY

USD/CAD BUY

AUD/JPY BUY

NZD/USD SELL

EUR/JPY BUY

USD/CHF BUY

26 апреля состоится заседание ЦБ по вопросу ключевой ставки. Вероятно ставку оставят на том же уровне. По заявлениям ЦБ в этом году ключевая ставка будет высокой, а ее снижение начнется только по второй половине года.

Посмотрим какие есть интересные варианты с ежемесячным начислением. Доходность указана до вычета налогов.

1. Аренза 1Р02

Лизинговая компания для малого бизнеса с фокусом на сделках по покупке оборудования.

Рейтинг: ruВB (эксперт РА)

ISIN: RU000A106GC4

Стоимость облигации: 95,49%

Доходность к погашению: 17,7% (купоны 13%)

Амортизация: да

Дата погашения: 18.06.2026

2. Брусника 2Р02

Строительная компания, основана в 2004 г.

Рейтинг: А- (АКРА)

ISIN: RU000A107UU5

Стоимость облигации: 99,69%

Доходность к погашению: 17,79% (купоны 16,25%)

Периодичность выплат: ежемесячные

Дата погашения: 28.03.2027 (оферта опцион колл 16.09.2025)

3. Балтийский лизинг БП8

Лизинговая компания, в портфеле которой преобладает грузовой и легковой автотранспорт, а также строительная и дорожно-строительная техника.

Рейтинг: ruA+ (эксперт РА)

ISIN: RU000A106ЕM8

Стоимость облигации: 93,89%

Доходность к погашению: 17,7% (купоны 10,7%)

Амортизация: нет

Дата погашения: 31.05.2033 (оферта 12.06.2025)

4. Синара-Транспортные машины 1Р4

Машиностроительный холдинг по производству железнодорожной техники.

Рейтинг: А(RU) от АКРА

ISIN: RU000A1082Y8

Стоимость облигации: 99,48%

Доходность к погашению: 17% (купоны 15,5%)

Дата погашения: 10.03.2029 (оферта 26.03.2026)

5. Самолёт Р13

Один из крупнейших застройщиков Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Рейтинг: A+ (АКРА)

ISIN: RU000А107RZ0

Стоимость облигации: 99,47%

Доходность к погашению: 16,17% (купоны 14,75%)

Амортизация: нет

Дата погашения: 24.01.2027 (оферта 29.01.2026)

6. Интерлизинг 1Р07

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A1077Х0

Стоимость облигации: 100,65%

Доходность к погашению: 16,68% (купоны 16%)

Амортизация: да

Дата погашения: 31.10.2026

7. АБЗ-1 1Р05

Производитель асфальтобетонных смесей.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A1070Х5

Стоимость облигации: 97%

Доходность к погашению: 17,3% (купон-лесенка от 16,5% до 12%)

Амортизация: да

Дата погашения: 30.09.2026

8. ЭТС 1Р05

Энергетическая компания, в эксплуатации которой находится более 500 МВт электрической и тепловой мощности

Рейтинг: A- (эксперт РА)

ISIN: RU000A107D74

Стоимость облигации: 101,5%

Доходность к погашению: 16,1% (купон 16,25%)

Амортизация: да

Дата погашения: 02.12.2025

9. Евротранс3

Сеть АЗК в Москве и Московской области под брендом «Трасса».

Рейтинг: A- (AКРА)

ISIN: RU000A1061К1

Стоимость облигации: 96,16%

Доходность к погашению: 16,57% (купоны 13,6%)

Амортизация: да

Дата погашения: 14.03.2027

10. Каршеринг Руссия 001Р-03

Сервис аренды автомобилей под брендом "Делимобиль".

Рейтинг: A+ (АКРА)

ISIN: RU000A106UW3

Стоимость облигации: 97,72%

Доходность к погашению: 15,58% (купоны 13,7%)

Амортизация: нет

Дата погашения: 18.08.2027

11. ЛСР 1Р9

Строительная компания, работает с 1993 года.

Рейтинг: A- (AКРА)

ISIN: RU000A106888

Стоимость облигации: 100%

Доходность к погашению: 15,79% (купоны 14,75%)

Дата погашения: 07.03.2027

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

#облигации

Минфин предоставил предварительную оценку исполнения федерального бюджета за первый квартал (рис 1)

Ключевые моменты:

— Профицит бюджета за март 867 млрд руб

— Объём доходов за I квартал 2024 8.719 млрд руб (+53,5% в к результату I квартала 2023).

— Наблюдается устойчивая положительная динамика в поступлении доходов.

— Ненефтегазовые доходы +43,2% г/г (5 791 млрд руб)

— Нефтегазовые доходы +79,1% г/г (2 928 млрд руб)

— Объём расходов федерального бюджета +20,1% г/г (9 326 млрд рублей)

В оценке бюджета за первые два месяца дефицит бюджета составлял 1,5 трлн руб (план на год 1,6 трлн руб). Сейчас дефицит снизился в 2,5 раза за счёт профицитного месяца.

Мы прошли начало года, когда крупные расходы на авансирование госконтрактов, дальше будет проще держать расходы под контролем.

Интересно было как отметил это Минфин:

"В целом объем и траектория поступления крупнейших ненефтегазовых налогов по итогам первого квартала 2024 года свидетельствуют о значимом превышении динамики, заложенной при формировании закона о бюджете (№540-ФЗ от 27 ноября 2023 года)."

Т.е. простыми словами денег Минфин собирает больше чем изначально планировал. Тут и рубль $USDRUB чуть слабей прогноза. И нефть дороже прогноза. И ненефтегазовые доходы радуют.

Говорить о сокращении заимствований на рынке долга пока конечно рано. Но вот о том, что Минфин может предлагать премию на аукционах ОФЗ поменьше вполне.

Если положительная динамика продолжится [а пока всё идёт к этому], как минимум весь 2-й квартал, то во втором полугодии уже можно рассуждать о сокращении планов по заимствованию (как было в прошлом году) Минфина.

Добавим к этому, что и ЦБ допустил переход к снижению ключевой ставки во втором полугодии и получим хорошую картинку для ОФЗ

Главное чтоб и расходы не подросли выше планов.

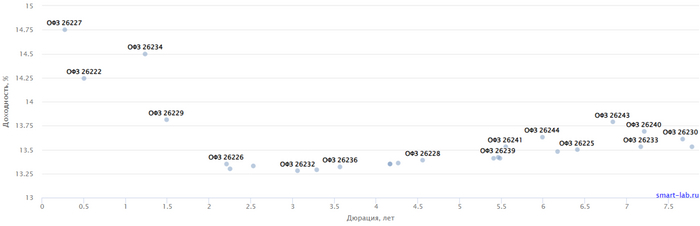

Пока мой портфель ОФЗ включает 5 выпусков.

4 ОФЗ с постоянным купоном:

- ОФЗ 26207 $SU26207RMFS9

- ОФЗ 26242 $SU26242RMFS6

- ОФЗ 26241 $SU26241RMFS8

- ОФЗ 26244 $SU26244RMFS2

И один флоатер:

- ОФЗ 29010 $SU29010RMFS4

Все куплены примерно в равных долях. Флоатер в символическом плюсе. Остальные по телу в минусе 2-6%, минус теоретический (так как ОФЗ не продаю) легко и с лихвой перекрывается фактической купонной доходностью (купоны приходят на счёт).

Перед покупкой очередной партии ОФЗ ждём аукцион Минфина где он будет занимать на длинных выпусках. Надо оценить премию какую он даст.

Пока валютный и инфляционный шок не грозит, сидеть в облигациях можно, главное не засиживаться

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи» и бесплатного курса по облигациям.

Написанное не является индивидуальной инвестиционной рекомендацией

🌲 Сегежа Групп: BBB, флоатер RUONIA+450, квартальн. купон, 3 года, 10 млрд.

Если верить, что свои долговые проблемы Сегежа будет решать через допку (то есть за счет акционеров, а не за счет облигационеров), то вариант неплохой. Уже куда интереснее, чем их предыдущий флоатер RU000A107BP5 (RUONIA+380), а в отличие от фиксов – раскрытия доходности не нужно ждать до погашения, которое в любом случае будет процессом непокойным. Если в допку не верить – однозначно стоит поберечь нервы и пройти мимо

🖥 Селектел: А+/AA-, купон до 15,5% ежемес. (YTM~16,55%), 2 года, 5 млрд.

Выглядит как стандартный заход с более-менее высоким стартом, под последующее снижение купона на сборе. Про эмитента можно почитать в разборе прошлого выпуска, рынку он хорошо знаком и даже любим, но в данном случае это скорее минус, добавит ажиотажа. Плюс размещение в Тинькофф

С учетом, что даже по верхней границе купона эта бумага обгонит ставку ЦБ еще не скоро и ненадолго (длина тут всего два года) – большого смысла что-то ловить на сборе не вижу, выгоднее будет подбирать уже после размещения, на вторичке

⚙️ Русал CNY: A+, купон до 8% ежемес. (YTM~8,2%), 2-2,5 года, объем не озвучен

Тут нам до сих пор не озвучили итоговый ориентир по объему и точный срок бумаги – но под ЛДВ она точно не попадает. Предыдущий юаневый выпуск RU000A107RH8 на 2,5 года с купоном 7,2%, торгуется в районе номинала. Соответственно, при любой премии к нему – новый будет вполне покупабельным

🔩 Гидромашсервис: A, купон до 16% ежемес. (YTM~17,1%), 3 года, 3 млрд.

Еще один ашник со стартом в районе 16%, тысячи их... Из хорошего – по кредитному качеству все очень хорошо, относительно длинный срок в 3 года, большая премия к своему выпуску RU000A105Q89 (но надо учитывать, что он уже проходил оферту с выставлением не особо рыночного купона, т.е. сидеть там остались только самые упертые или невнимательные и котировка – не совсем показательная)

По совокупности, спекулятивно – как и всё сейчас малопредсказуемо, в холд – в пределах 15,5% рассматривать вполне можно, хотя бы для разбавления бесконечных застроев с лизингами

📦 Первый Контейнерный Терминал (группа GlobalPorts): AA, купон до 16% квартальн. (YTM~16,6%), 1,5 года, 5 млрд.

Никакой премии к своим более длинным выпускам, но тут может сработать магия высокого купона: других фиксов под 16% в этой рейтинговой группе нет

Если не укатают слишком сильно – это будут примерно те же параметры, которые нам уже третий месяц пачками пихают в А-грейде, только более высокого кредитного качества. Теоретически, выше 15,5% возможен даже некоторый апсайд

🏢 Аполлакс Спэйс: BB-, купон лесенкой 21 – 19 - 17% ежемес. (YTM~21,2%), 3,5 года, 200 млн.

Дебютант на рынке ВДО. Аполлакс арендует помещения в Москве, ремонтирует и пересдает под офисы – напоминает Гарант-Инвест, только вот объекты у них не в собственности и в случае чего в покрытие долгов отправиться не смогут

За это нам предлагают более-менее адекватную лесенку (хотя и без явной премии за дебют): первый год 21%, второй – 19%, дальше 1,5 года 17%. Общий YTM вполне к себе располагает, и есть еще один аргумент «за» – что выпуск неквальский. В BB-грейде сравнимую доходность сейчас дают в основном МФО, и более доступный Аполлакс имеет все шансы расторговаться над номиналом, сразу или чуть погодя. Дату сбора еще не уточняли, ориентир 11-16.04, предзаказы – у Иволги

🚘 Контрол Лизинг: BB+, купон до 18,5% ежемес. (YTM~19,9%), 5 лет, 1 млрд.

Считаю, что Контрол по надежности куда ближе к BBB-грейду, чем к своему формальному BB, поэтому в пределах 18% бумага кажется вполне интересной. Да и в рамках BB+ смотрится неплохо, также есть премия к своему выпуску RU000A106T85

Единственное, тут будет довольно быстрая амортизация, со 2го года. Формальный срок – полные 5 лет, без опционов, но дюрация в итоге получится сильно меньше, порядка 2,5 (что в целом не трагедия)

👉Ссылка на полную табличку с размещениями

✅Мой телеграм, где много интересного: https://t.me/mozginvest

(пишу про облигации и акции РФ, ЦФА)

Чуть сложнее портфеля Бабули, но все такой же доходный, надежный, диверсифицированный

Мы продолжаем серию публикаций наших модельных портфелей. Один из самых популярных среди наших подписчиков – 👵Портфель бабули: это простой понятный низкорискованный портфель из облигаций, доходнее банковского вклада. Рейтинг не ниже А-, диверсификация и отсутствие оферт (в чем риск оферт?)

Портфель Бабули подходит не только бабулям и дедулям. Он идеален для занятых людей, которым нет времени /желания много разбираться, но хочется повышенную доходность и разумный риск.

Для аудитории, готовой тратить больше времени на управление портфелем мы придумали 👶Портфель внучков. Отличие – в офертах. Если вы готовы занести даты оферт в календарь телефона, и в конце срока произвести действия по участию в ней – портфель для вас.

В качестве бонуса +0,4% к доходности (~17,8% годовых)

Итак, принципы портфеля внучков:

· Высокая надежность (А- и выше), потому что толерантность к риску низкая

· Высокая диверсификация, и в то же время не навязчивость с количеством выпусков (10 эмитентов по 10%), чтобы число корпоративных действий, реинвестирования, и прочего – не напрягало

✅Выбрали:

· М.Видео

· Брусника

· Балтийский лизинг

· Окей

· Интерлизинг

· Пионер

· ТрансФин-М

· Эталон

· СЭТЛ

· ГТЛК

Средневзвешенная доходность 17,8% (+0,4п.п. к портфелю Бабули), срок ~1,8

Особенности выбора

Не смотря на все нюансы, АКРА подтвердило кредитный рейтинг М.видео на уровне А

Рейтинг ГТЛК (АА-) на пересмотре, включили в портфель, т.к. запас прочности есть. ГТЛК мы всегда избегали в наших подборках, т.к. это не рыночная компания не заточенная на прибыль – она выполняет другие функции. По вашим просьбам – стали включать

Портфель диверсифицирован по отраслям (не больше 40%), самая емкая отрасль получилась строительство. Средневзвешенная доходность 17,4%, средневзвешенный срок 2,1 лет

Почему мы меняем состав?

Разве вам интересно, что месяц назад облигации Хендерсон давали доходность на уровне рынка, а сейчас ниже? Какая практическая польза от этого? Важно, какой портфель сформировать сейчас?

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI продолжает своё падение и подобрался к 114,37 п., вплотную приблизившись к уровням февраля-марта 2022 г. Доходность же самих бумаг значительна выросла, на последней пресс-конференции Эльвира Набиуллина попыталась объяснить данное событие: "Доходности ОФЗ также повысились примерно на 1% с прошлого заседания. Отчасти это связано с ожиданиями более длительного сохранения жёсткости денежно-кредитных условий. Но определённое влияние на ОФЗ оказывают и ожидания по бюджетной политике". Мы с вами обсуждали данные факторы в прошлых постах, обновим их:

🔔 Если изначально аналитики рассказывали нам о том, что смягчение ДКП произойдёт под конец II кв., то сейчас акцент сместился вправо и снижение ставки прогнозируют во II п. 2024 г.

🔔 По последним данным Росстата, за период с 26 марта по 1 апреля ИПЦ вырос на 0,10% (прошлые недели — 0,11%, 0,06%), с начала марта — 0,31%, с начала года — 1,87%. Да недельные данные ниже 4% saar, но мы всё равно превысили темпы прошлого года (в марте 2023 г. недельные данные составили — 0,23%, месячный пересчёт регулятором — 0,37%). Большой вопрос, как регулятор пересчитает месячную инфляцию, уже 2 месяца подряд цифры выходят выше недельных (январь месячная — 0,86%, недельная — 0,67%, февраль месячная — 0,68%, недельная — 0,60%). Дальше следуют проинфляционные риски: рост цен на бытовые услуги, курс ₽, и ценовой диапазон на нефтепродукты (бензин, дизтопливо). Цель регулятора в 4-4,5% по итогам 2024 г. труднодостижима, ибо темпы не те, да и инфляция на сегодняшний день находится в диапазоне 7-8%.

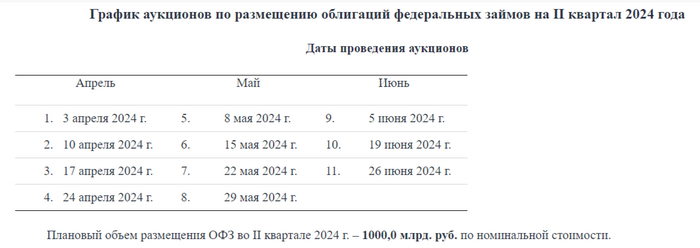

🔔 Минфин хочет занять в 2024 году — 2,6₽ трлн, а это рекордная сумма сначала пандемии (во II квартале хотят разместить 1₽ трлн). Помимо этого, Владимир Путин анонсировал расширение расходов бюджета (названные цифры в обращении суммарно дают — 9,713₽ трлн), с учётом того, что в последние недели бюджет РФ начал расходовать колоссальные суммы, то, видимо, занимать придётся больше намеченной суммы.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин уже которые месяца не использует флоутер, который так сильно полюбился банковскому сектору и частным инвесторам. Всё это время регулятор занимает с помощью классики и показывает вполне приемлемый результат (учитывая ключевую ставку и доходность самих ОФЗ, то регулятору комфортно занимать при таких параметрах). Согласно, статистике ЦБ в феврале основными покупателями новых выпусков стали банки (~60% от общего объёма, 155₽ млрд) и НФО в рамках доверительного управления (~30%). При этом в феврале банки неистово продавали ОФЗ, а основными покупателями являлись фонды ДУ и НФО.

✔️ Доходность большинства выпусков перешагнула 13,4% (ОФЗ 26238 торгуется по 59,4% от номинала с рекордной 13,5% доходностью к погашению). Если рассматривать данные ЦБ о средней максимальной ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в 3 декаде марта она составила — 14,832% (доходность повысилась).

А теперь давайте разберём размещения регулятора:

▪️ Классика: ОФЗ — 26242 (погашение в 2029)

Спрос в классике был ошеломительным — 124,4₽ млрд, выручка составила — 46,9₽ млрд (средневзвешенная цена —85%, доходность — 13,34%). По ОФЗ 52005 аукцион признан несостоявшимся.Таким образом, Минфин заработал за этот аукцион — 46,9₽ млрд. Согласно, плану Минфина на II кв. 2024 г. необходимо разместить — 1₽ трлн, значительный спрос от регулятора.

📌 С учётом того, что Минфин хочет занять в 2024 году — 2,6₽ трлн (возможно, понадобится больше), при этом ведомство отдаёт предпочтение долгосрочным бумагам с постоянным купонным доходом, то единственный плюс в ОФЗ это фиксация повышенного % на долгие годы в "безрисковом" инструменте. Корпоративные облигации и вклады дают больший %, да вы не найдёте вклады на долгосрок, но те же облигации возможно.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Проплывающие по небу облака напоминают о том, что Селектел, один из лидеров облачных сервисов в России, готовит новый выпуск облигаций. У Селектела облигационная история насчитывает три выпуска (кстати, про два предыдущих я писал), и вот он очередной — четвёртый.

Удивительно, но факт: при ставке ЦБ в 16% эмитенты с высокими рейтингами не спешат радовать инвесторов солидными купонами. Легенда вообще перенесла книгу, можно пока что вспомнить Глоракс, ЛСР и Сэтл из строителей, а также Новые технологии, СТМ и Эр-Телеком не из строителей, зато с офертами через 2 года. Чёткие айтишники же просто размещаются на 2 года без оферты — и точка. Ждём скоро ещё большее количество новых выпусков от разных эмитентов, не пропустите.

Объём выпуска — 3 млрд. Ориентир купона: 15–15,5%. Без оферты, без амортизации. Купоны ежемесячные. Рейтинг AA- от Эксперт РА (ноябрь 2023) и A+ от АКРА (тоже ноябрь 2023).

Селектел — российская технологическая компания, предоставляющая облачные инфраструктурные сервисы и услуги дата-центров. Входит в топ-3 поставщиков ИТ-инфраструктуры в РФ. Тикер ☁💻 Сайт: https://selectel.ru

Выпуск: Селектел-001Р-04R

Объём: 3 млрд

Начало размещения: 12 апреля (сбор заявок до 9 апреля)

Срок: 2 года

Купонная доходность: 15–15,5%

Выплаты: 12 раз в год

Оферта: нет

Амортизация: нет

Так точно, оставили рынок на растерзание Ростелеклауду, Сбермегаклауду, само собой, Селектелу и прочим импортозамещающим компаниям. У Селектела диверсифицированная клиентская база, причём не только по клиентам, но и по клиентским отраслям экономики. На сегодняшний день у компании более 24 тысяч клиентов.

Основной фокус Селектела — создание качественных облачных сервисов, базирующихся на 4 собственных площадках ЦОД стандарта Tier III. На площадках можно проводить ремонт и профилактику без остановки ЦОД, расположенных в Москве, СПб и ЛО, а также есть партнёрский дата-центр в Новосибирске.

Показатели компании растут за счёт расширения масштабов бизнеса и повышенного спроса на IT-услуги компаниями, которые импортозамещают сервисы, а также новыми компаниями, которые только становятся на путь цифровизации. По данным МСФО, за 2023 год активы Селектела составили 17,3 млрд, капитал — 3,7 млрд, чистая прибыль — 2,8 млрд (1,4 млрд в 2022).

Выручка выросла на 26% до 10,2 млрд против 8,1 млрд в 2022. 58% в структуре выручки — услуги Bare Metal (сдача в аренду серверов), 26% — услуги публичных и частных облаков, 11% — аренда стоек и 5% — услуги по управлению и обслуживанию IT-инфраструктуры. Скорректированная EBITDA тоже подросла на 35% и составляет 5,7 млрд за 2023 (4,2 млрд в 2022). Стабильно высоко держится рентабельность по скорректированной EBITDA — 55% в 2023, что выше показателя 2022 — 51%.

Селектел — одна из немногих компаний на долговом рынке с низкой долговой нагрузкой. Показатель Чистый долг/скорр. EBITDA по сравнению с 2022 снизился с 1,6 до 1,4 в 2023 году. Новый выпуск не увеличит долговую нагрузку компании, поскольку в феврале 2024 был погашен первый выпуск на 3 млрд.

Средства от нового выпуска компания планирует направить на строительство дата-центра «Юрловский» в Москве. На сегодняшний день облигационный долг компании составляет 6 млрд, в обращении находятся два выпуска с погашением в 2025 и 2026 годах.

Выпуск выглядит очень круто, не хуже самой компании, расстраивает срок в 2 года, а также то, что купон в итоге уронят ниже 15%, что происходит примерно постоянно в последнее время. Зато купон ежемесячный, компания сильная. Я в любом случае буду участвовать в размещении.

Подписывайтесь на мой телеграм-канал ↗ инвестиции в облигации и дивидендные акции, финансы и недвижимость.

Приветствую в моем лайв-журнале по трейдингу и инвестициям 👋

Я для себя лично формирую на каждую неделю прогноз по акциям и доллару, отрабатывая его в дальнейшем на своих деньгах. В какой-то момент появилось желания дополнительно монетизировать свои знания, и поэтому я начал вести свой отчет публично. Вот немного про меня и идею. На данный момент счет составляет 445 тыс. руб.

А тут есть моя статика доходностей за 2023 и 2024 год.

В целом, идея в том, что можете смотреть на реальную практику работы с рынком от трейдера. Формировать вместе со мной ответ на вопрос - биржа - норм?

Кстати, я тут запилил бесплатного ИИ советника для инвесторов и трейдеров на основе ChatGPT4 Turbo. Так что заходите тестить: https://t.me/Ex_norm_bot

Сильные бумаги по отношению к индексу Мос. Биржи (MOEX) 💪

1. НЛМК 31.03 — 221,4 руб. | 07.04 — 218,4 руб. | -1,38%

Максимум недели от нач. цены: +0,91%

Минимум недели от нач. цены: -1,48%

2. Полюс золото 31.03 — 11985 руб. | 07.04 — 13363,5 руб. | +11,5%

Максимум недели от нач. цены: +12%

Минимум недели от нач. цены: 0%

3. Банк СПб (обыкновенные) 31.03 — 309,68 руб. | 07.04 — 313,5 руб. | +1,23%

Максимум недели от нач. цены: +4,72%

Минимум недели от нач. цены: -1,17%

Слабые бумаги👎 по отношению к индексу МосБиржи (MOEX) 💪

1. ВТБ 31.03 — 0,02292 руб. | 07.04 — 0,02387 руб. | +4,14%

Минимум недели от нач. цены: +6%

Минимум недели от нач. цены: 0%

2. РУСАЛ 31.03 — 33,9 руб. | 07.04 — 38,2 руб. | +12,6%

Минимум недели от нач. цены: +15%

Минимум недели от нач. цены: 0%

3. Фосагро 31.03 — 6625 руб. | 07.04 — 6680 руб. | +0,27%

Минимум недели от нач. цены: +2,1%

Минимум недели от нач. цены: 0%

Индекс 31.03 — 3332,5 руб. | 07.04 — 3395,3 руб. | +1,88%

Средняя результативность прогноза по сильным бумагам

31.03-07.04: +3,78%

Средняя результативность прогноза по слабым бумагам

31.03-07.04: в этот раз дробил позиции

ВТБ 12,5% счета * 4,14% = +0,51%

РУСАЛ 11,6% счета * 12,6% = +1,46%

Фосагро 22,2% счета + 0,27% = +0,05%

Все вместе: +2,02%

На цифрах все вышло круто! Я даже удивлен)

И в теории: недельный прогноз является позитивным👍

Жаль в жизни не так)

Как должно было быть: +3,78% — 2,02% = +1,76%

Мой личный результат за неделю: -2,12% -9205 руб. (+0,1% — фьючерс на Индекс М. Биржи) .

Отличия реальной работы от моего плана

1. В понедельник, когда рынок открылся, мне стало жалко заходить в выросший Полюс золото, но я все равно поставил заявку, на срабатывание которой не хватило буквально 1 пункта, после чего цена в совокупе улетела уже на +3%.

Скрин из моего журнала сделок: https://t.me/ex_norm_chat

Если вычесть доходность Полюс золота из всего портфеля, то все сразу станет на свои места. Делим 12% на 3 бумаги в лонгах и получаем те самые 4%, если из нашей итоговой доходности лонгов +3,78% вычесть 4%, то получим -0,22%, а если еще вычесть убыток от шортов -2,02%, то получим -2,24%.

2. Я зафиксировал часть Банка СПб, когда под конец началась мини-коррекция и совсем не получил прибыли от недельной позиции.

Также, я не понимал почему от Русал такой сильный убыток в размере 5000 руб. , хотя если вернуться к теоретическим цифрам (РУСАЛ 11,6% счета * 12,6% = +1,46%) убыток должен был составить 6570 руб. , получается, даже немного выиграл).

ВТБ инвестиции

Получается Полюс является главным виновником торжества. И главный урок недели — не бояться заходить даже в выросшие бумаги.

Также есть ощущение, что я немного поленился с выбором слабых бумаг, оставив показавших силу старичков, правда, это компенсировалось очень маленькой долей в портфеле.

Индекс Московской Биржи (отработка на фьючерсе) 📊

Для начала посмотрим на позиции юридических лиц, информация по которым размещается на сайте Московской биржи.

Информация о позициях юридических лиц на фьючерсе по Индексу на 07.04:

Физические лица👶:

31.03 — длинные 15 091 (+25,2%) короткие 16 679 (-12,38%)

07.04 — длинные 13 235 (-12,2%) короткие 20 037 (+20,1%)

Юридические лица 🧐 (как всем известно — эти ребята обычно реже ошибаются, ведь на кону большие деньги):

31.03 — длинные 53 198 (+15,72%), короткие 51 610 (+32,2%)

07.04 — длинные 59 912 (+12,62%), короткие 53 110 (+2,9%)

Так, это уже интересно)

Физики шортят, а юрики лонгую — отличная возможность развить тренд на рост, а топпливом будут вынужденные стопы физических лиц.

Многие аналитики не видят причин для роста. В целом, думаю +- нейтральная позиция с небольшим перевесом в лонг пока все также будет адекватно смотреться.

Что там по графикам

Недельный таймфрейм

Что тут скажешь. Это сильная техническая картина. Объемов за уровнем тоже нет. Давайте более мелкий посмотрим тайфрейм.

Часовой таймфрейм

Все аналогично. Технически сходить вниз — только ради того, чтобы протестировать прошлые уровни и сделать небольшую расторговку (набрать лонгов за счет физиков).

Думаю так: 100% длинных и 60% коротких с недельной корректировкой по мере изменений.

Стратегия для спекулянтов, а не для инвесторов.

Слабые бумаги — будут падать больше всех при коррекции Индекса Мск. или расти меньше всех при росте рынка. По возможности, я их шорчу через фьючерсы (тут можно посмотреть актуальные списки) .

Сильные бумаги — падают меньше всех при коррекции Индекса Мск. и растут больше всех при росте рынка. Я захожу в лонги по этим бумагам на следующей неделе.

Счет: 445 280 руб.

Позиции с прошлой недели:

Лонг:

1. НЛМК/NMM4 фьючерс 110 545 руб. или 24,8% счета.

2. Банк СПб (обыкновенные) /BSM4 фьючерс 39 156 руб. или 8,79% счета (закрою) .

Шорт:

1. ВТБ/VBM4 фьючерс 22 275 руб. или 4,9% счета.

2. Фосагро/PHM4 фьючерс на 89 544 руб. или 20,1% счета.

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) 💪

100% от 445 тыс. руб. = 445 тыс. руб. 100% на 1 из 3 бумаг = 148,3 тыс. руб.

1. НЛМК 07.04 — 218,4 руб. NMM4 фьючерс. Мои уровни по набору позиций на лонг:

100% осталось с прошлой недели.

Цель: 228,8 руб. или +5% (думаю можем в течении месяца сходить на +10%)

2. Яндекс 07.04 — 3995 руб. YNM4 фьючерс. Мои уровни по набору позиций на лонг:

3995 (100% от объема на бумагу)

Цель: 4216 руб. или +6%

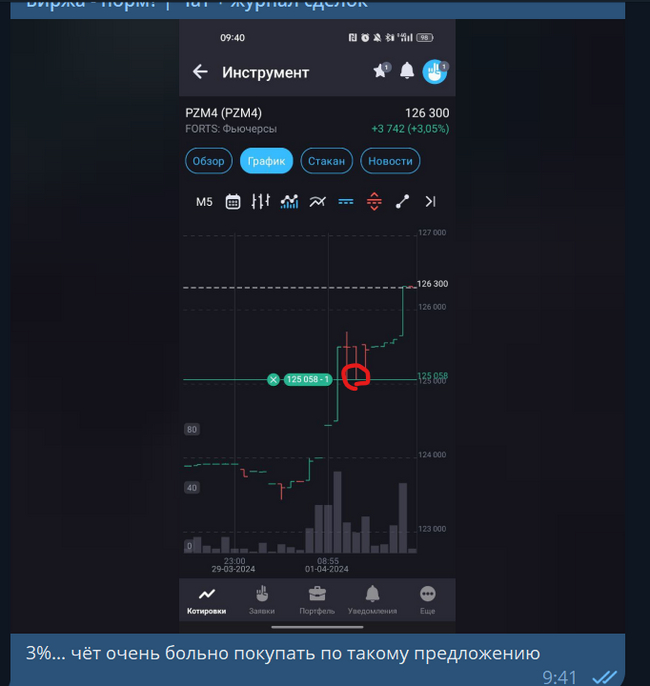

3. Полис золото (обыкновенные) 07.04 — 13363 руб. PZM4 фьючерс. Мои уровни по набору позиций на лонг:

13363 (100% от объема на бумагу)

Цель: 13914 руб. или +4%

Слабые бумаги по отношению к индексу Индексу Московской Биржи (IMOEX) 👎

Ну вот… хоть убей. Из ликвидных бумаг выделяется только Фосагро + Полиметалл (его страшно шортить) + VK (его страшно шортить с точки зрения здравого смысла). Ради баланса все-таки сделаю

60% от 445 тыс. руб. = 267 тыс. руб.

1. Фосагро 07.03 — 6680 руб. VBM4 фьючерс. Мои уровни по набору позиций на шорт:

С прошлой недели Фосагро/PHM4 фьючерс на 89 544 руб. или 20,1% счета.

Надо довести до 160 тыс. руб.

6680 руб. (25 тыс. руб.)

Цель: 6542 -2%

3. VK 07.03 — 608,6 руб. VKM4 фьючерс. Мои уровни по набору позиций на шорт:

608,6 руб. (100 тыс. руб.)

Цель: 580 -4,76%

Только Фосагро не хочется оставлять, потому-что компания хорошая + ходит очень слабо. Если начнется коррекция, то они не перекроет в достаточном уровне убытки от длинных позиций, придется подрубать фьючерс Индекс Московской Биржи.

Итог.

Рынок на пике + техника позывает рост. Кол-во денег в экономике зашкаливает, инфляция растет, прибыль компании за счет новых денег тоже растет, но большая часть будет съедаться новыми налогами на прибыль.

Верим технике и держим руку ну пульсе, чтобы иметь возможность зафиксироваться.

На эту неделю: 100% длинных и 60% коротких с корректировкой по мере изменений.

Также есть проблемка, что при стратегии с определенными фиксированными целями, мы теряем большую потенциальную прибыль от роста. Думаю, стоит попробовать просто фиксировать 60% позиции на отметке, а далее уже пусть рынок решает. По статистике этого года, результат недели показывается лучше, если не фиксировать бумагу на определенном уровне, а просто дождаться пятницы.