Знакомый никак не вылезет из кредитов, и много лет жалуется, когда ему деньги кидают, мол "банк всё сожрал". Или "нашаманили", или "бабки испарилиськуда-то". То есть онтак и не разобрался, как это работает и воспринимает как черную магию какую-то...

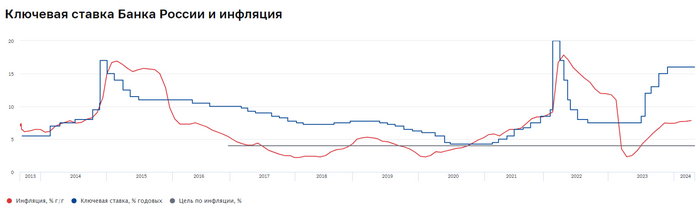

Ⓜ️ По последним даннымРосстата, за период с 14 по 20 мая индекс потребительских цен вырос на 0,11% (прошлые недели — 0,17%, 0,09%), с начала мая 0,38%, с начала года — 2,85% (годовая — 8,03%). Уже не секрет, что прошлогодние темпы значительно превышены, тогда за период с 16 по 22 мая ИПЦ вырос на 0,04%, а с начала мая рост составил 0,13%, с начала года — 2,19%. Помимо этого, Росстатпересчитал месячную инфляцию апреля — 0,50% (недельная — 0,42%), она вновь вышла выше недельной (4 месяц подряд), это было читаемо, и я вас об этом предупреждал (недельная корзина включает мало услуг, а они растут в цене опережающими темпами, поэтому месячная инфляция будет выше). Из-за этого годовая инфляция превысила 8%, данная цифра почти в 2 раза выше цели регулятора (4,3-4,8%) и вывод здесь один, что ДКП не достаточна жёсткая. Теперь давайте рассмотрим факторы, которые влияют на инфляцию:

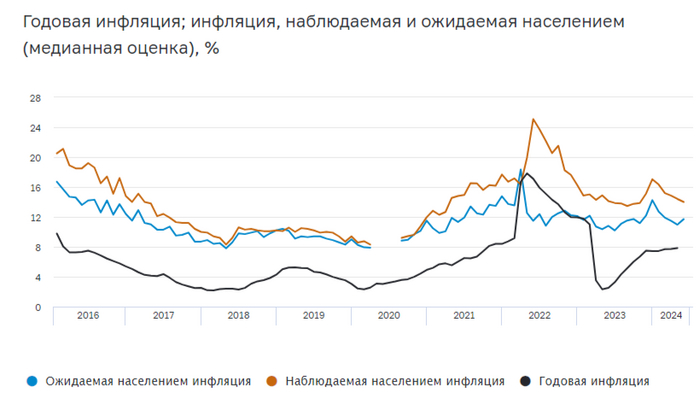

🗣 Статистика по наблюдаемой и ожидаемой инфляции: наблюдаемая продолжила своё снижение с 14,4 до 14%, а вот ожидаемая повысилась впервые за несколько месяцев с 11 до 11,7%. Звоночек для регулятора.

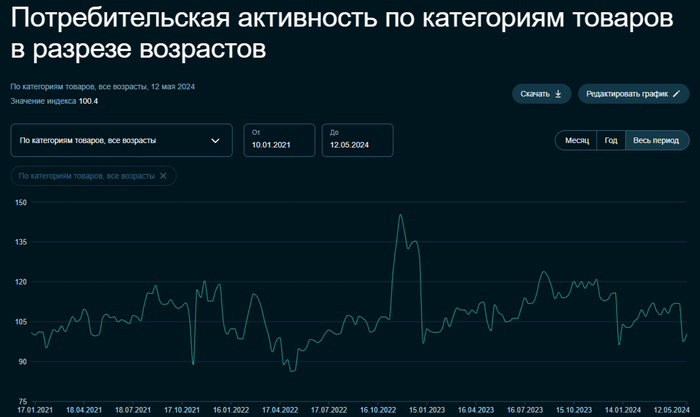

🗣 Только в начале мая, по даннымСбериндекса мы фиксировали обвал потребительской активности, как за неделю он прибавил 3 пункта, поэтому стоит дождаться данных за весь месяц и обязательно взглянуть на отчёт банковского сектора (ипотека и потреб. кредитование). Пока мы имеем отчётСбербанка за апрель, где портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. Всё больше просачивается информации, что семейную ипотеку хотят привязать к количеству детей, а льготную сделать ещё более адресной. Что же насчёт потреб. кредитования, то ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, при этом задумываясь о повышении ключевой ставки.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог, с учётом зеркалирования всех операций ФНБ, продажа валюты в мае составит 6,25₽ млрд в день начиная с 8 мая, явная поддержка ₽, после провального апреля (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Сейчас $ торгуется по 90₽, а вот если направится в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals снизилась до — 68,7$, как итог, бочка стоит ~6200₽, а это уже не те цифры (бюджет рассчитан при цене за бочку в 6400₽, в апреле средняя цена бочка равнялась 7000₽).

📌 Банк Россиипризнал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8% (годовая уже превысила 8%, пересмотр цифр точно будет). Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти, помимо этого, в резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения ключевой ставки на 100 б.п., до 17% годовых. Ближайшее заседание ЦБ 7 июня, данные таковы, что вероятность поднятия ставки высока, и я не думаю, что повышение будет на 1%, возможно, потребуется увеличение ставки на 2-3%.

После написания поста, мне позвонили со сбера: и сообщили, что в отделение проведут проверку и сообщат о результатах. Вчера в комментариях к прошлому посту, было написано, что можно прийти и забрать карты. В этот раз сказали, что идет обновление программы и поэтому бывают сбои с детскими картами, потом попробовали обновить мне приложение сбера, чтобы по новой (как то по другому) подать заявки на карты, оказалось, что версия приложения у меня последняя. В конце оформили заявку в тех поддержку.

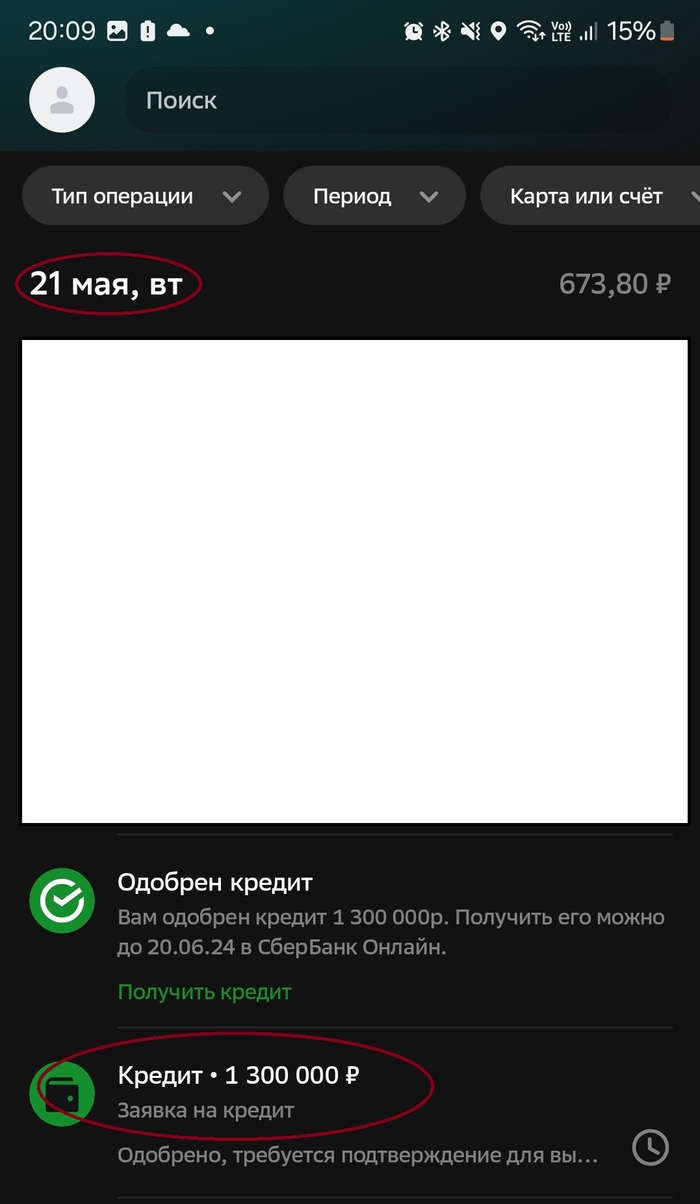

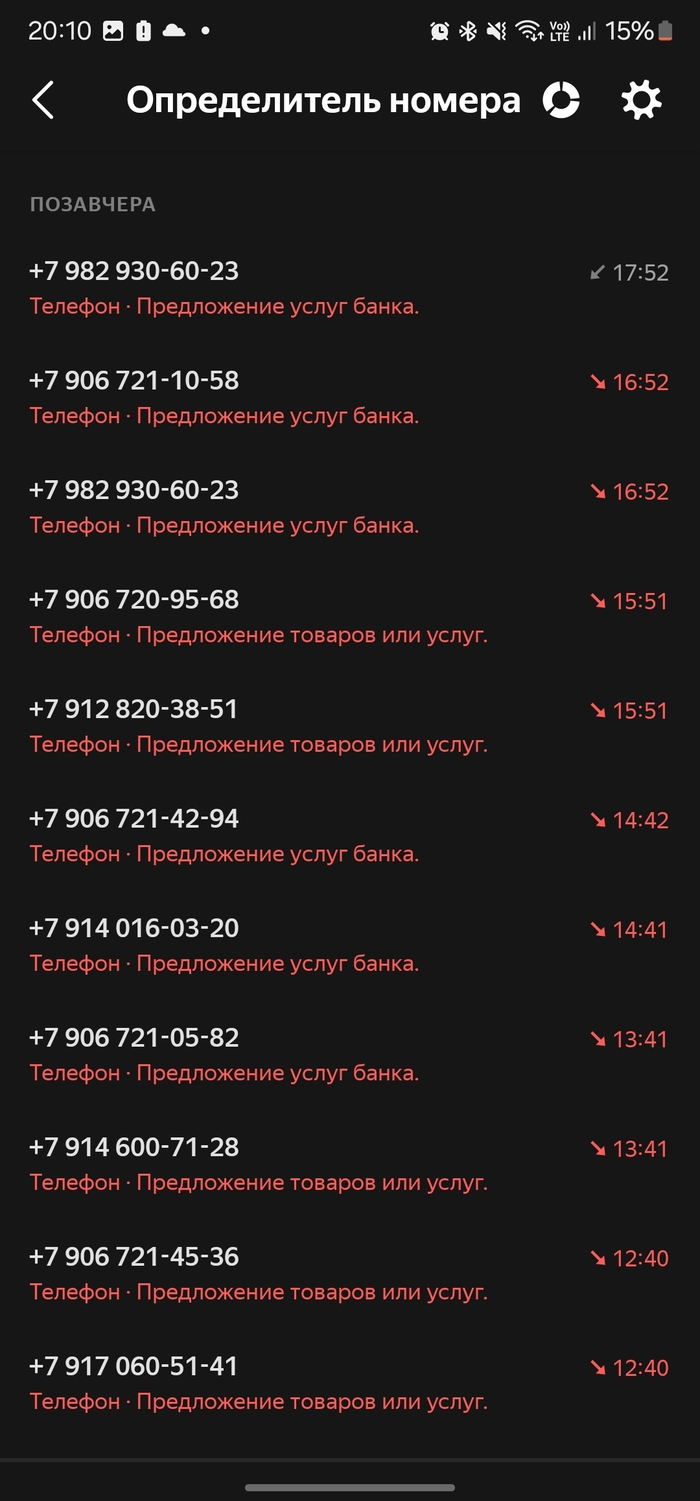

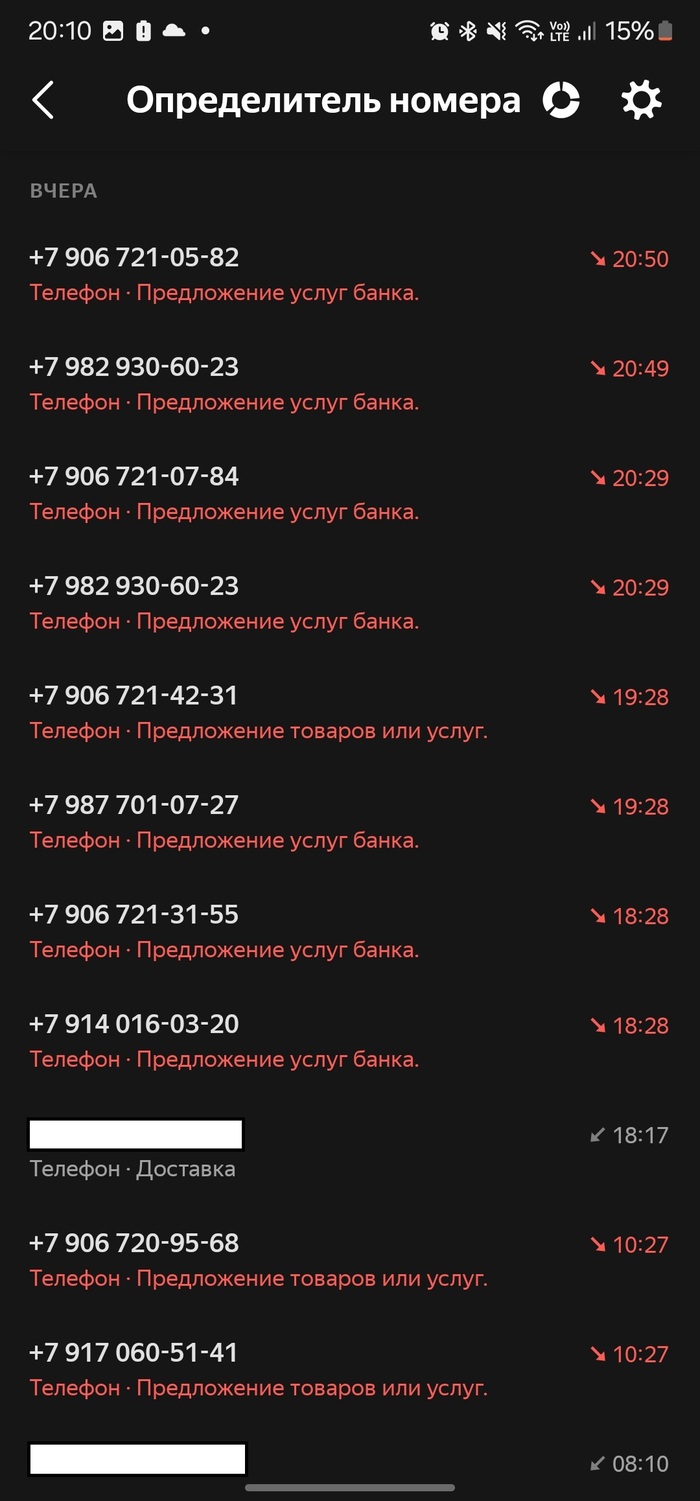

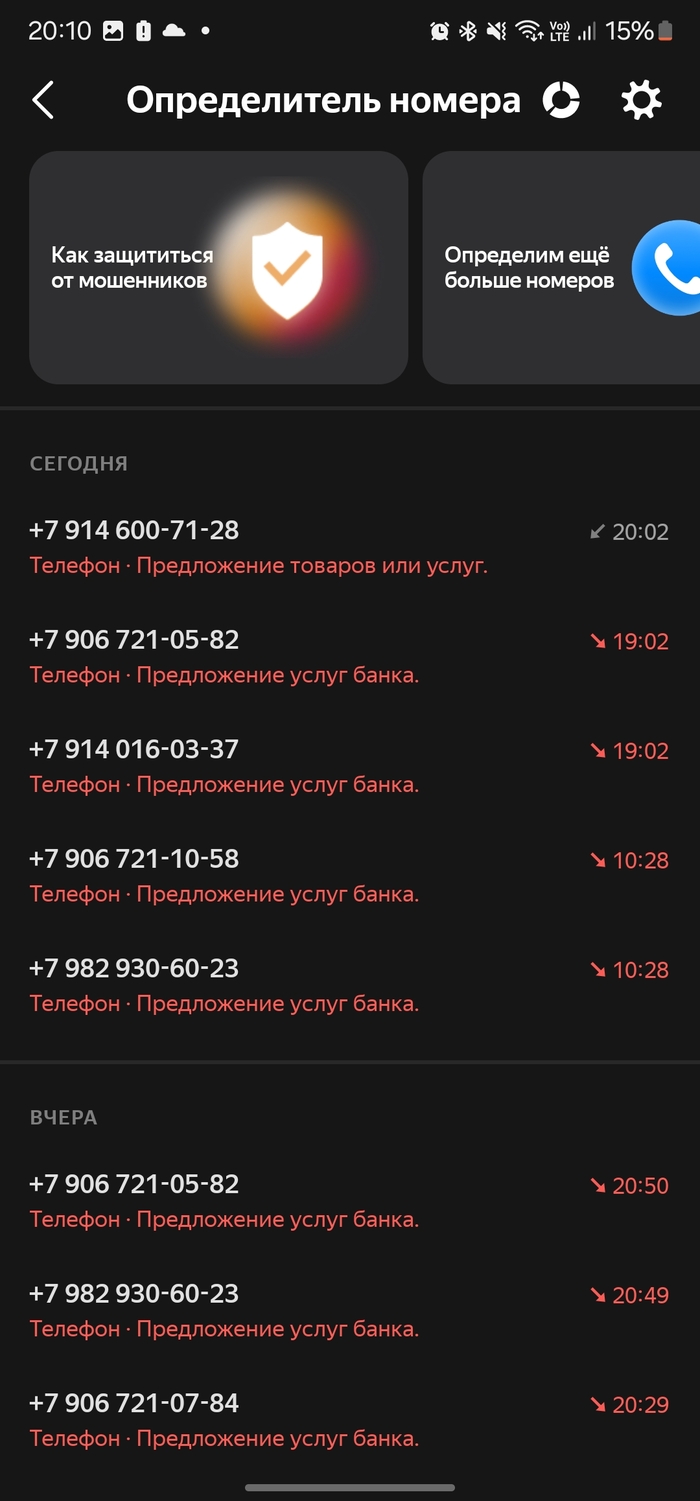

Давно собирался сделать ремонт на кухне, периодически кидал заявки в сбер, глянуть какую зарядят ставку ради любопытства и после последней заявки начали сыпаться звонки

21 мая подана заявка

После этого пошло поехало

Дальше скрин определителя до подачи заявки

Может я чего-то не знаю и это привычная практика у зелёного банка, но до этого с ними не сталкивался с такой проблемой

Сейчас тот самый 115-ФЗ предусматривает удаленное открытие счетов посредством биометрической идентификации, однако этот функционал, мягко сказать, не взлетел. Граждане не охотно сдают свою биометрию.

В остальных случая требуется личное присутствие лица, открывающего счет, либо его представителя. Все эти меры в современных реалиях усложняют привлечение новых клиентов банками.

Что предлагают банкиры?

Банки просят внести изменения в тот самый 115-ФЗ, которые позволят им принимать на обслуживание новых клиентов и открывать им счета без их личного присутствия в случае, если такие клиенты ранее прошли проверку при личном присутствии в другом банке.

Механизм будет работать в том случае, если банки между собой заключат соглашения об обмене данными клиентов. Однако, это потребует серьезных изменений внутренних процедур и созданию защищенных каналов обмена данными.

Полноценная работа над данным вопросом еще не начата, проходят стадии консультаций и обмена мнениями, поэтому говорить о каких-либо сроках запуска преждевременно.

Больше интересного и полезного контента о криптовалютах и арбитраже в ТГ канале - КриптоМарс

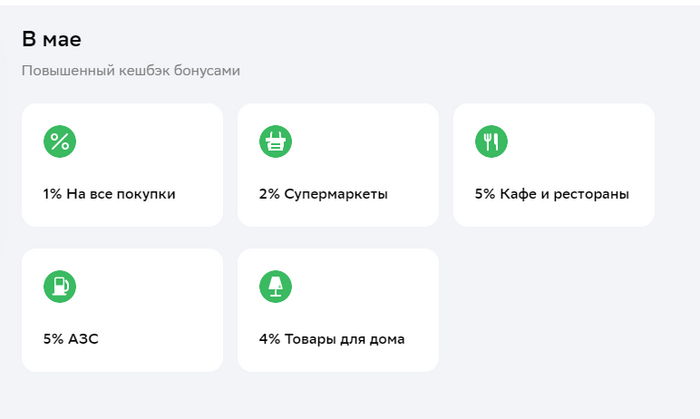

Вот и у меня подгорело от "заботы о клиентах" Сбербанка. Обратил внимание, что как-то перестало расти количество бонусов Сбер-спасибо, хотя подключен Прайм с опцией 10% кэшбэк за расчёт картой на АЗС, что в моём случае гарантирует от 700 до 1000 р. (максимально возможная сумма) в месяц. Звоню в службу поддержки и узнаю, что, оказывается, с 01.05.2024 г. изменён порядок начисления бонусов и теперь нужно самостоятельно активировать каждое первое число выбранные категории.

Уведомлений о таком нововведении мною было как-то не замечено, так что май, как говорил дядя Митя, в пустую прошёл. Сильно сомневаюсь, что с 5% на АЗС получится выйти на тот же уровень, что и раньше да и отсутствие автоматической пролонгации чистое бл@дство ради экономии.

Кому интересна только суть - можно пропустить первую половину поста и перейти к самой истории. И спойлер - ответ банка "Тинькофф" в этом комментарии.

Предыстория

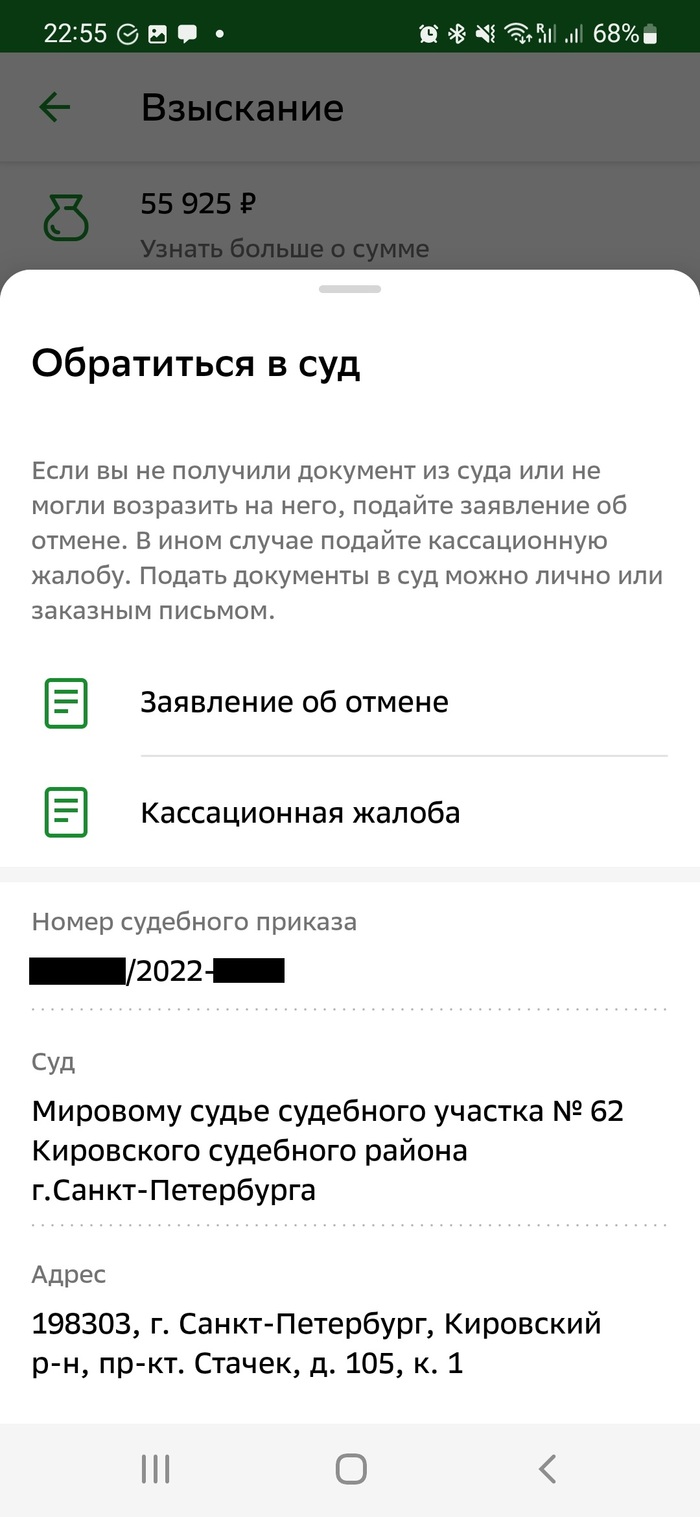

Поздний вечер 08.09.2022. Ничего не предвещало беды. И тут приходит оповещение от Сбербанка о списании с моего счета денежных средств и образовании задолженности.

Скриншот из приложения банка о взыскании.

Благо Сбербанком я давно не пользуюсь и на счете было около 40 рублей, чего явно не хватит для списания на 55 925р.

Нашла я этот судебный приказ и оказалось, что истец это коллекторы ООО "Право онлайн" и необходимо оспаривать судебный приказ. Раньше я с таким не сталкивалась и на тот момент уже находилась не в России (весной мы с мужем получили предложение поработать за границей и после оформления всех документов уехали), так что решила найти юриста и отправить заявление в полицию.

Сразу скажу, что полиция вообще ничем не помогла. Я написала заявление, отправила фото через сервис заказной почты. Мне перезвонили из 8го отдела полиции Санкт-Петербурга, сначала наорали, что я взяла кредит и не помню и вообще должна сама с этим разбираться, а потом заявили, что без личного обращения ничего делать не будут.

К судебным приставам компания не обращалась, так что у них никакой информации нет.

По совету юриста я позвонила в коллекторскую организацию и выяснила (передала эти данные юристу и в полицию): - организация Веб-займ, юридическое наименование ООО МКК Академическая (потом они передали "долг" коллекторам - ООО "Право онлайн") - дата займа декабрь 2021 - начальная сумма 22000 - основной телефон (принадлежит не мне) - деньги были переведены на карту сбербанка *ХХХХ (карта не моя) - использовались мои паспортные данные и моя электронная почта, но нет информации предоставлялись ли какие то документы.

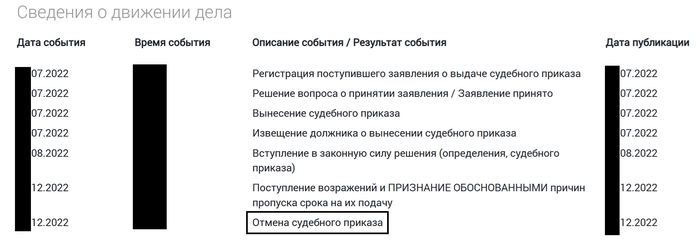

Собственно дальше была только работа юриста: отмена судебного приказа, гражданский иск о признании договора ничтожным и так далее. Результат: приказ отменен, договор признан недействительным, при этом восстановление кредитной истории в БКИ еще не закончено.

Сбербанк, кстати, для возвращения 40 списанных рублей отписался, что необходимо лично прийти в отделение банка и написать заявление.

Отмена приказа

Собственно сама история

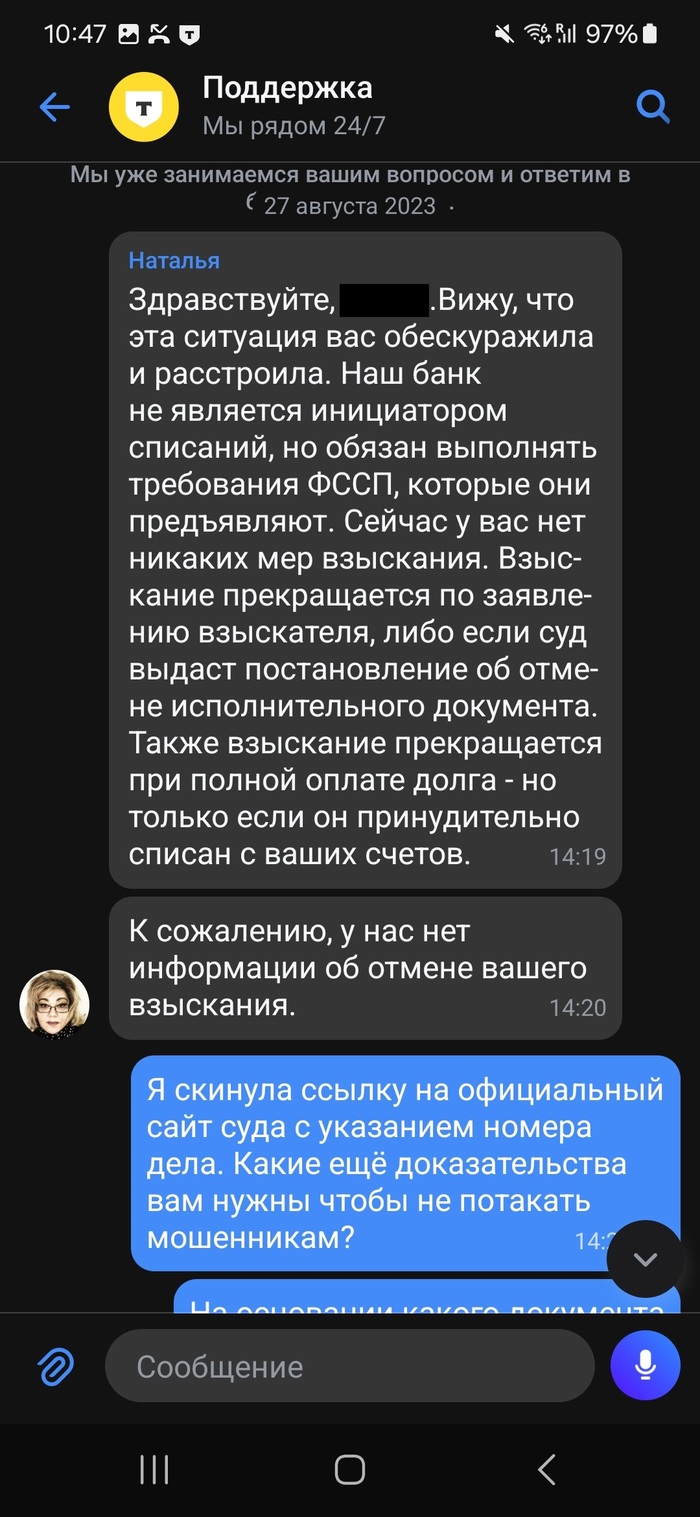

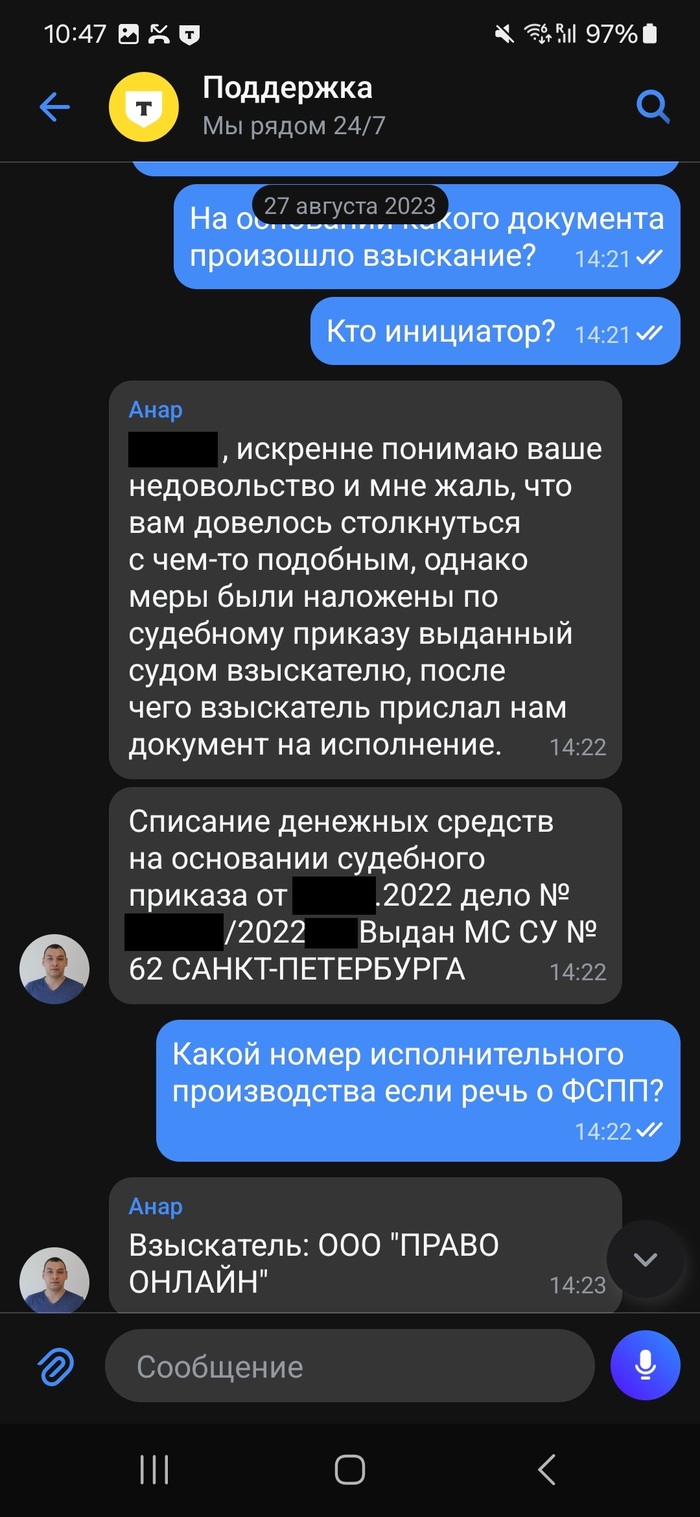

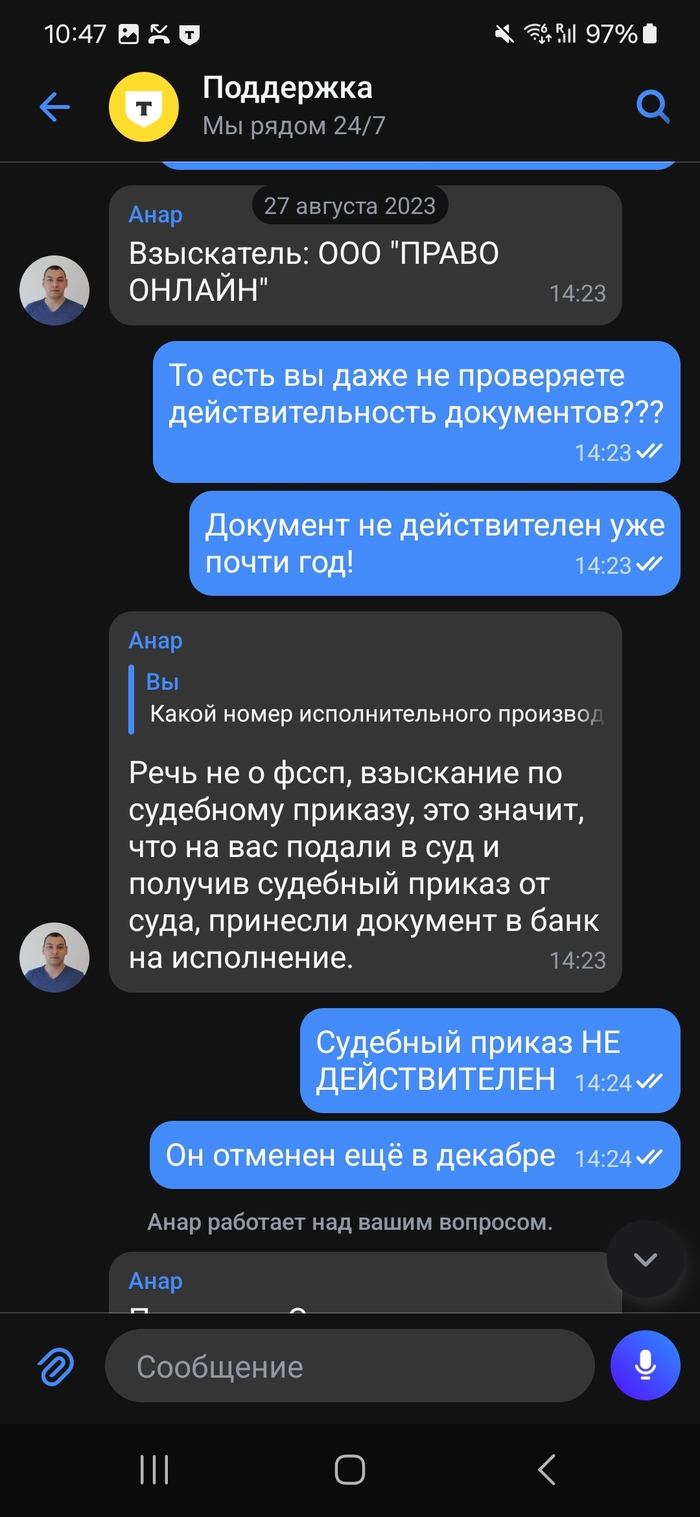

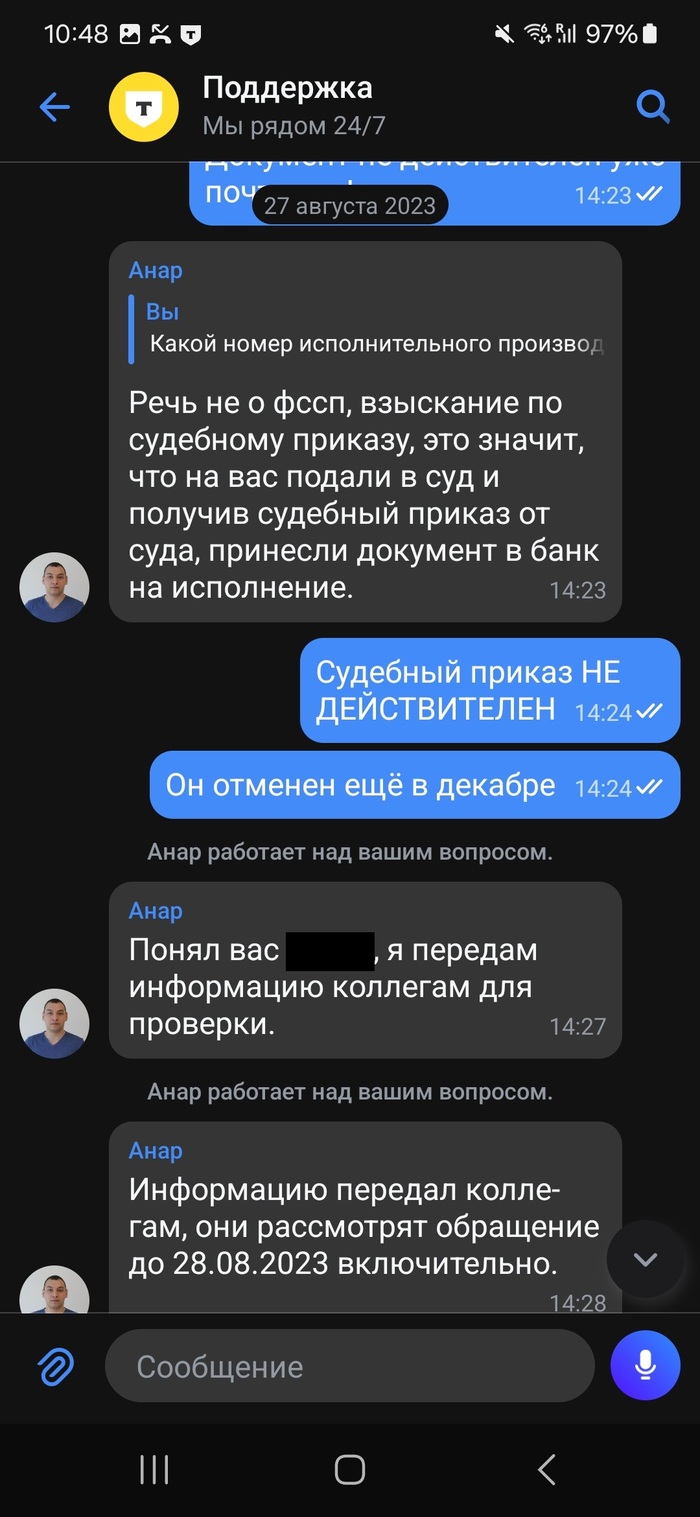

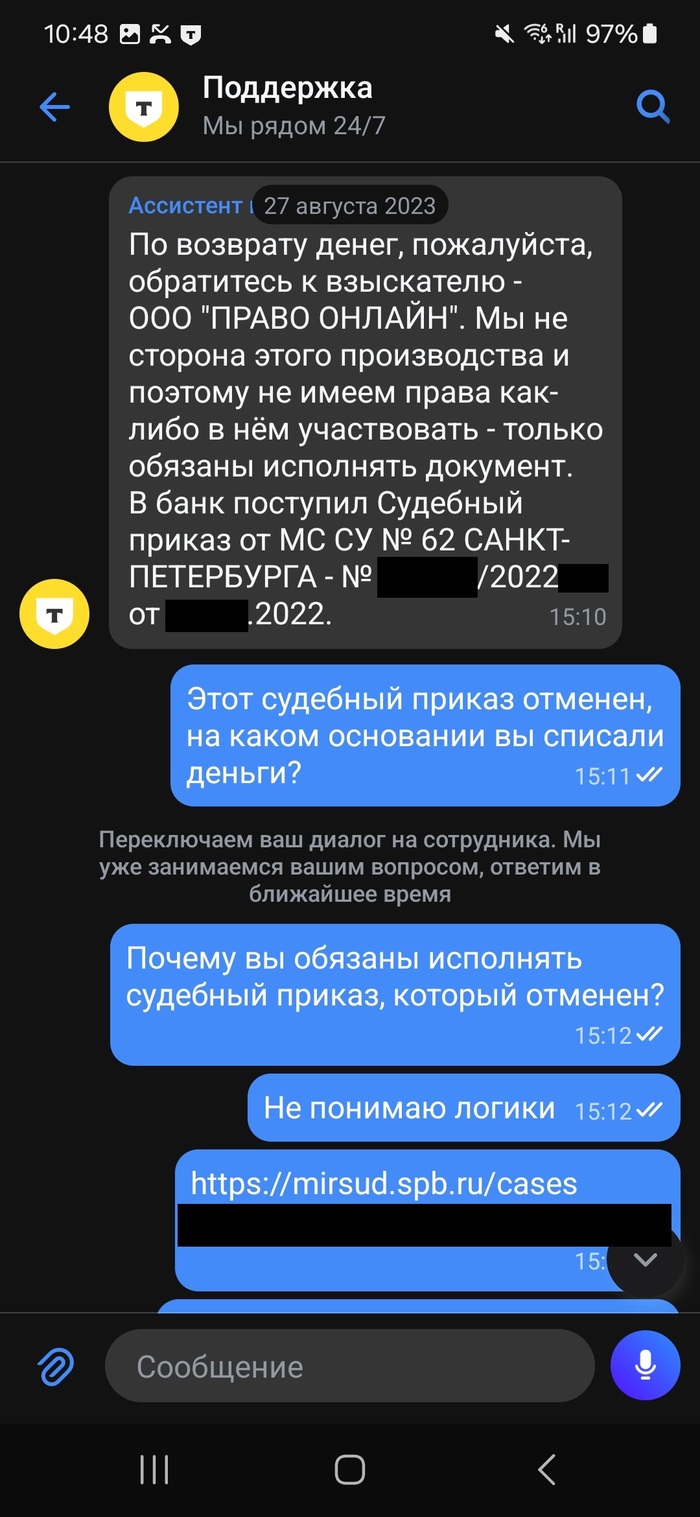

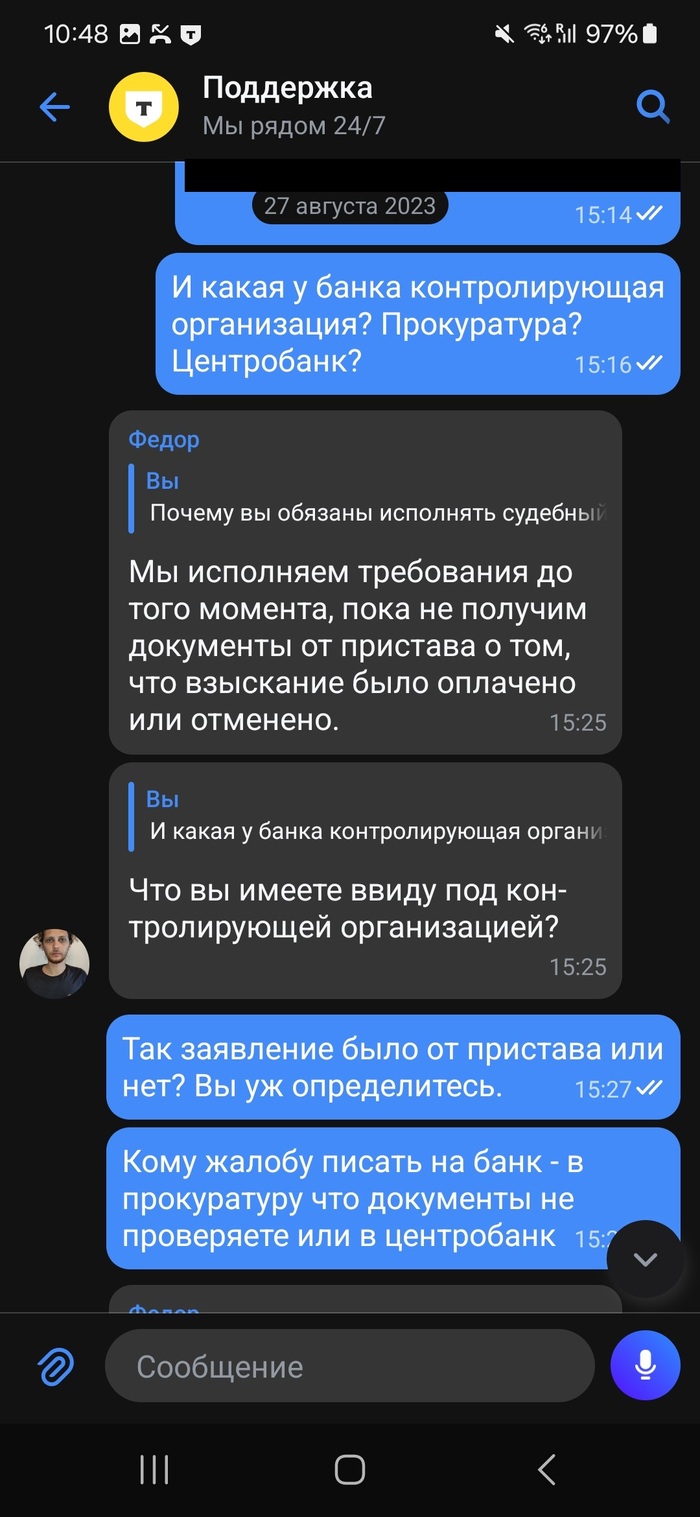

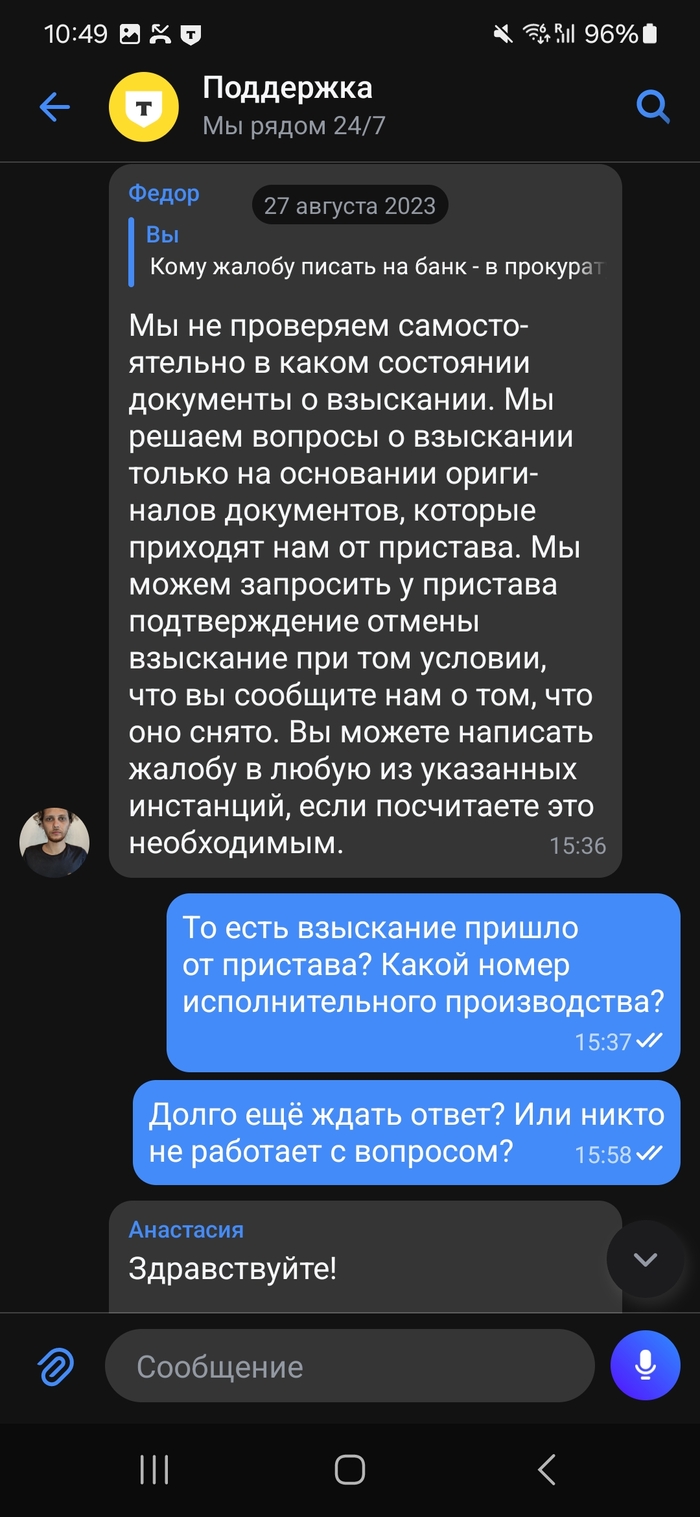

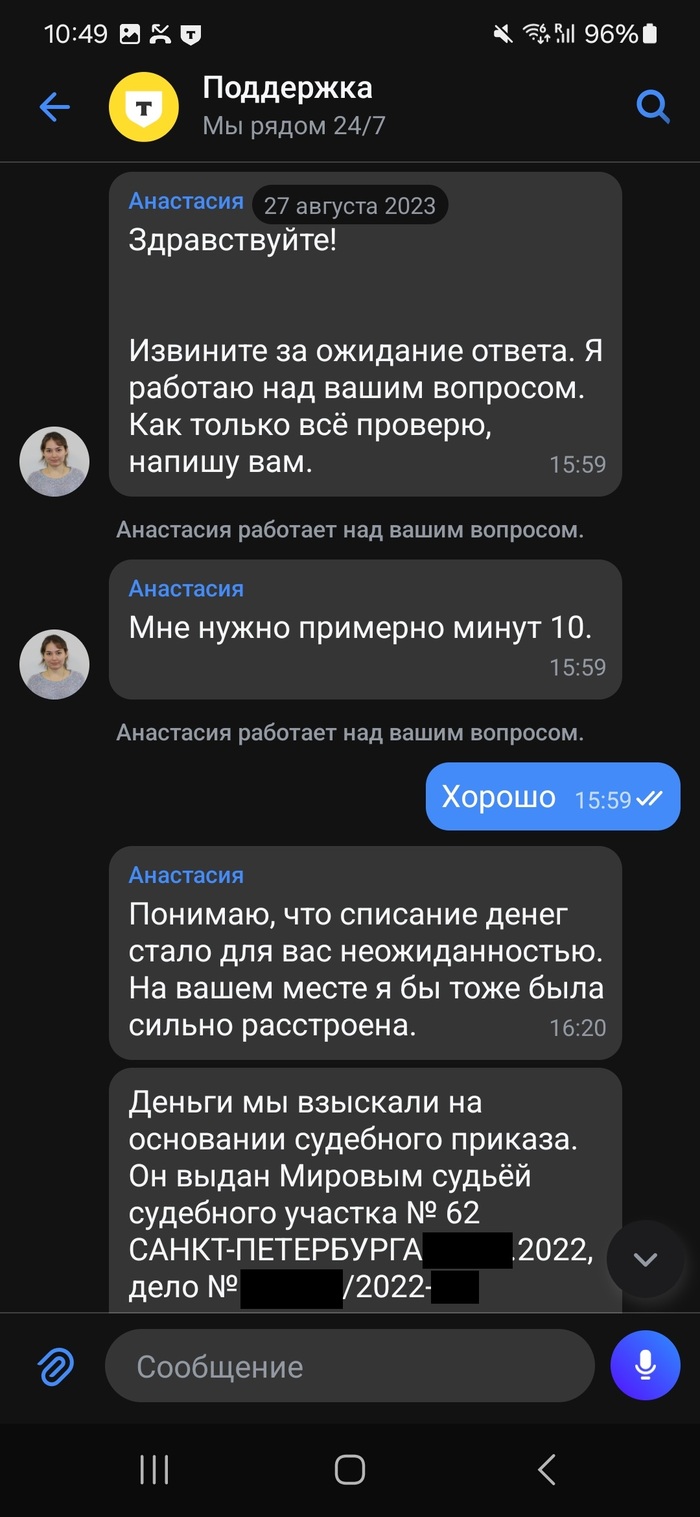

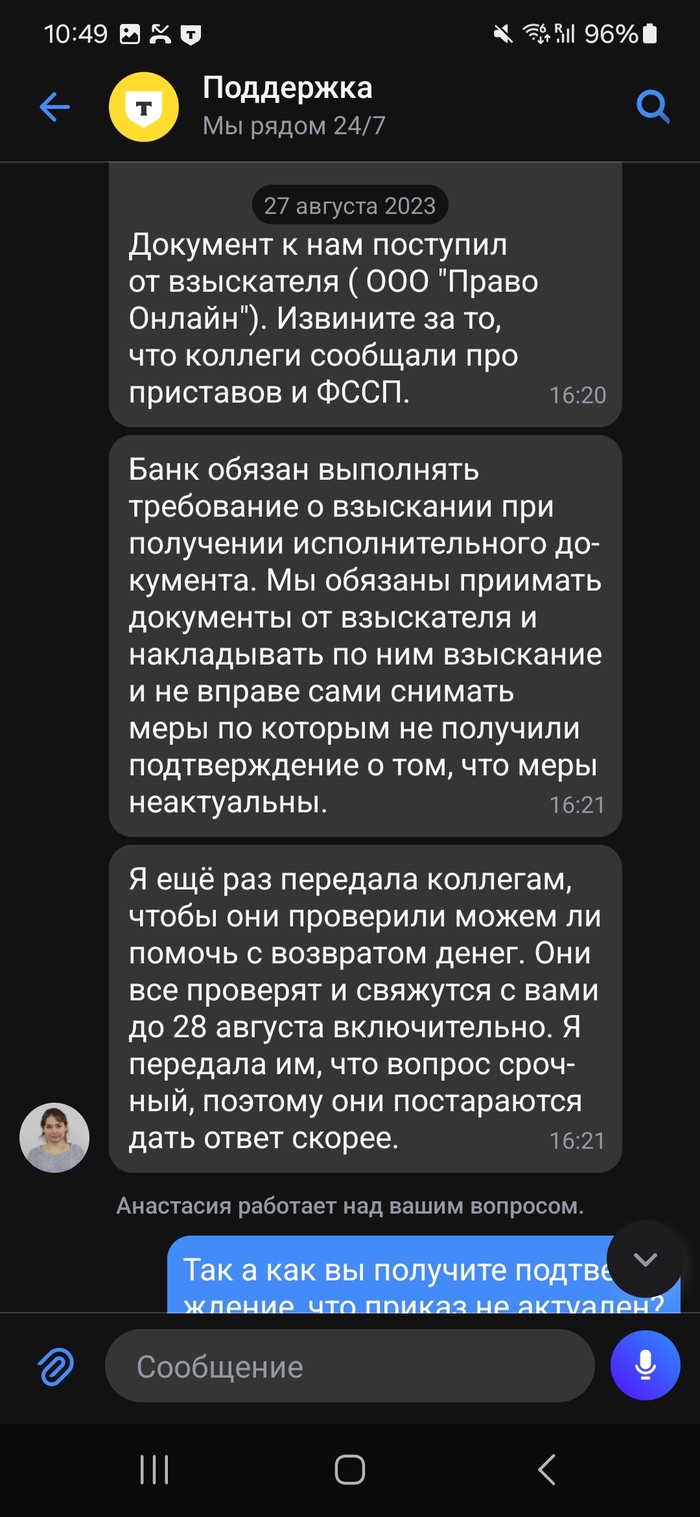

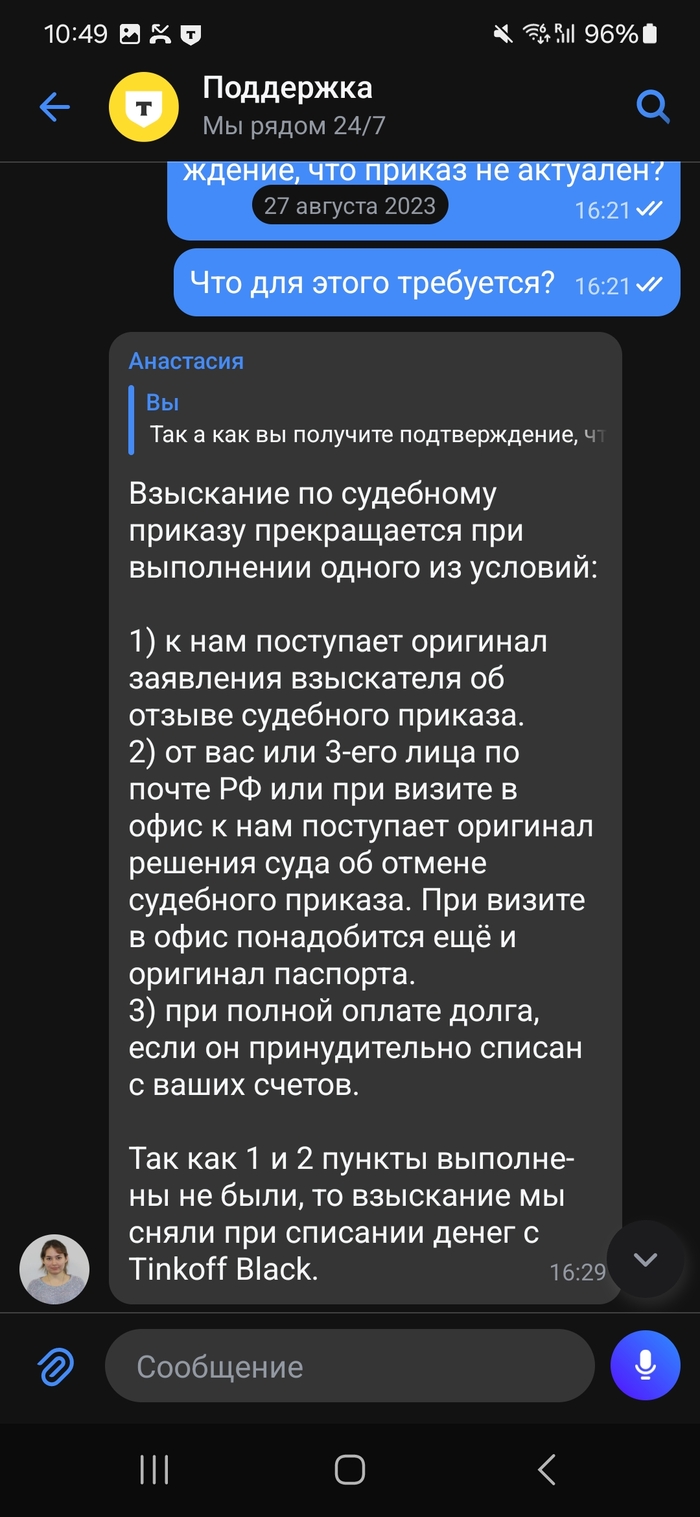

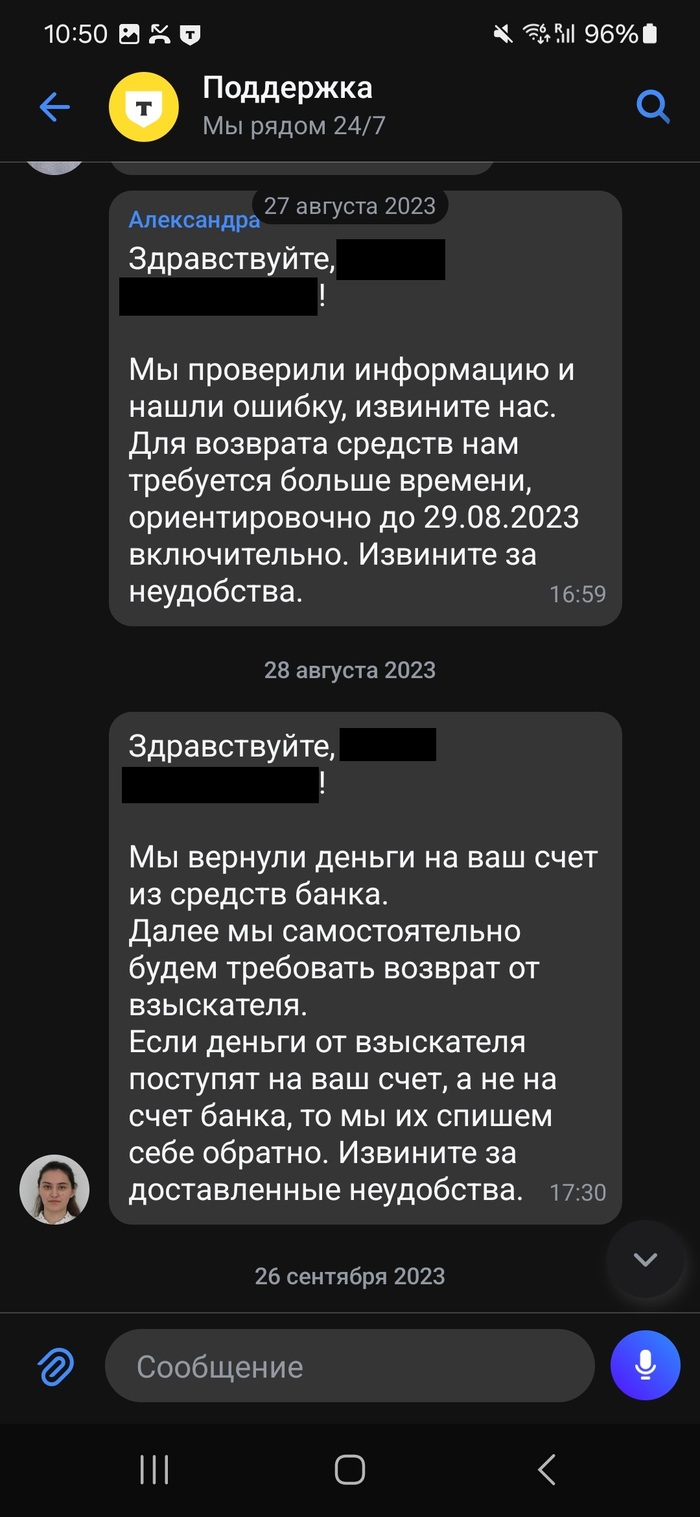

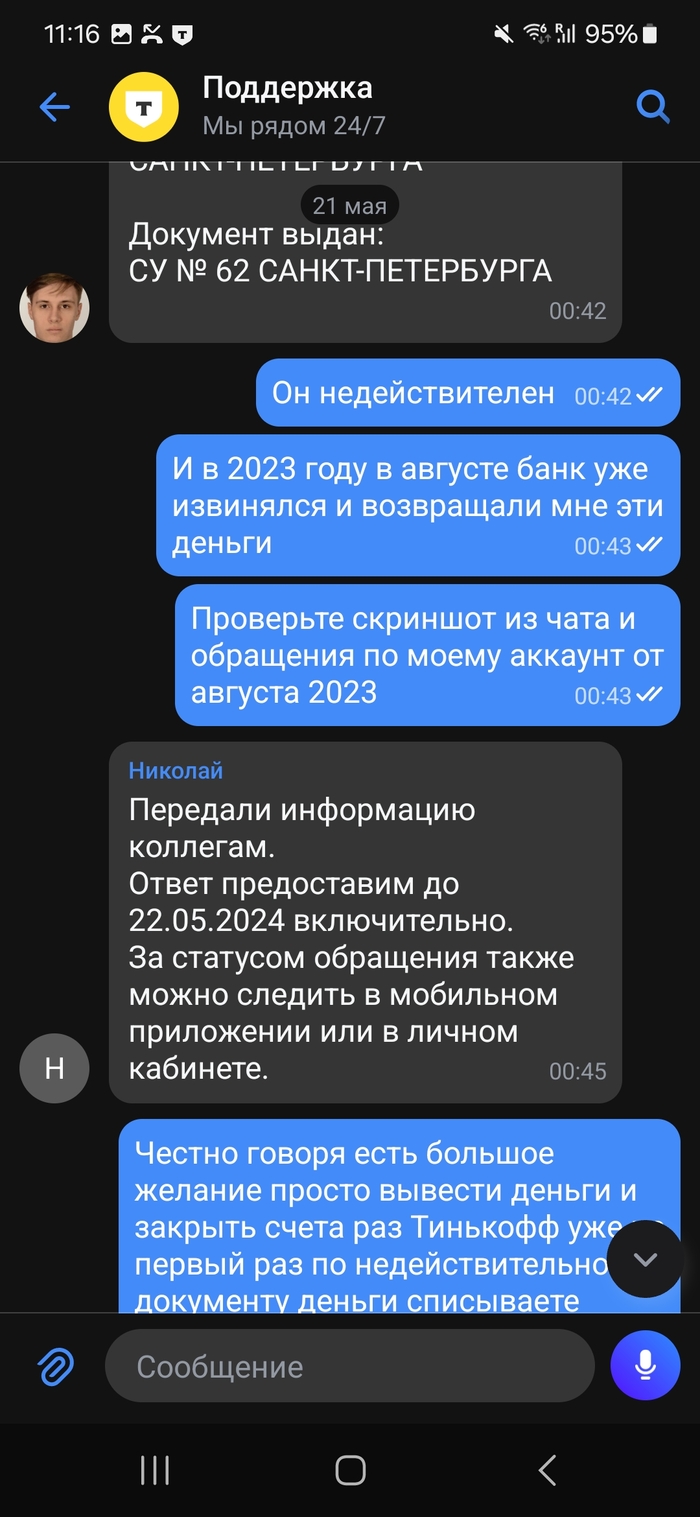

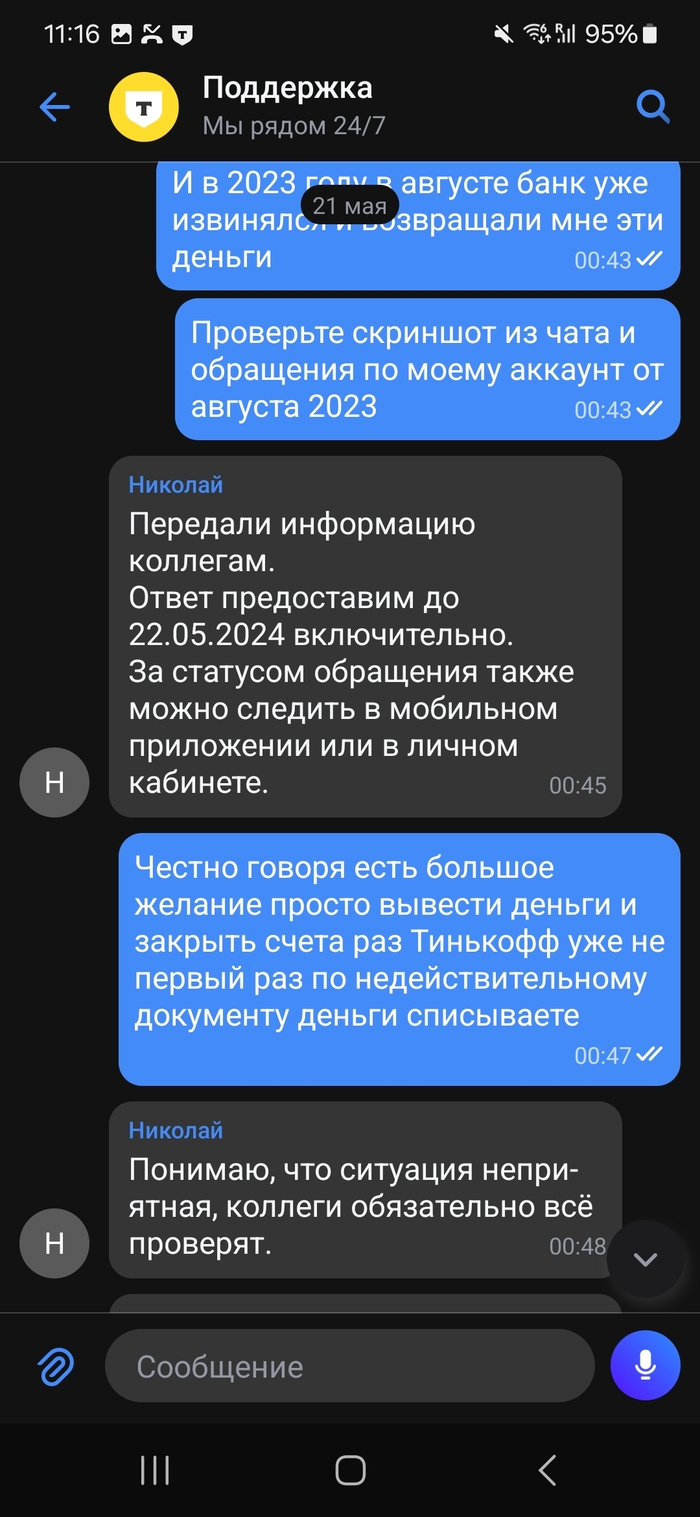

Уже не вечер, дата другая - 27.08.2023, да и банк не тот - "Тинькофф". Приходит мне сообщение о списании денежных средств на сумму 55 882,37 р. И знаете по какому судебному приказу? Не угадаете! По тому же самому, который уже 8 месяцев как отменен.

Общение с Поддержкой банка "Тинькофф" напоминало беседу с попугаем, который выучил набор фраз и просто их озвучивает (на удивление иногда попадая в правильный вариант). Кому не интересно общение с птичками - на последнем скриншоте вся суть.

1/12

Казалось бы все и закончилось. Я долго думала писать куда-то или нет, но лояльность к банку "Тинькофф", наработанная годами, на тот момент победила.

И дальше - самое интересное.

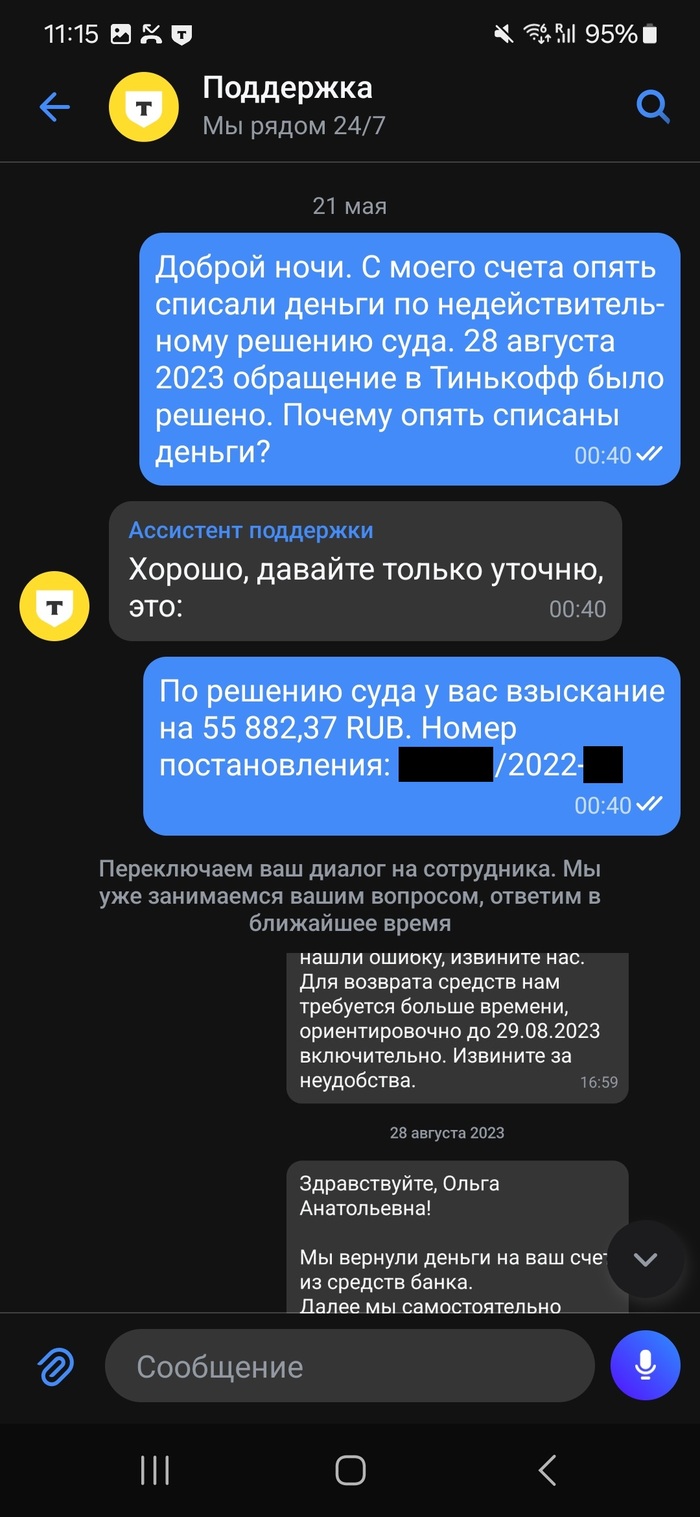

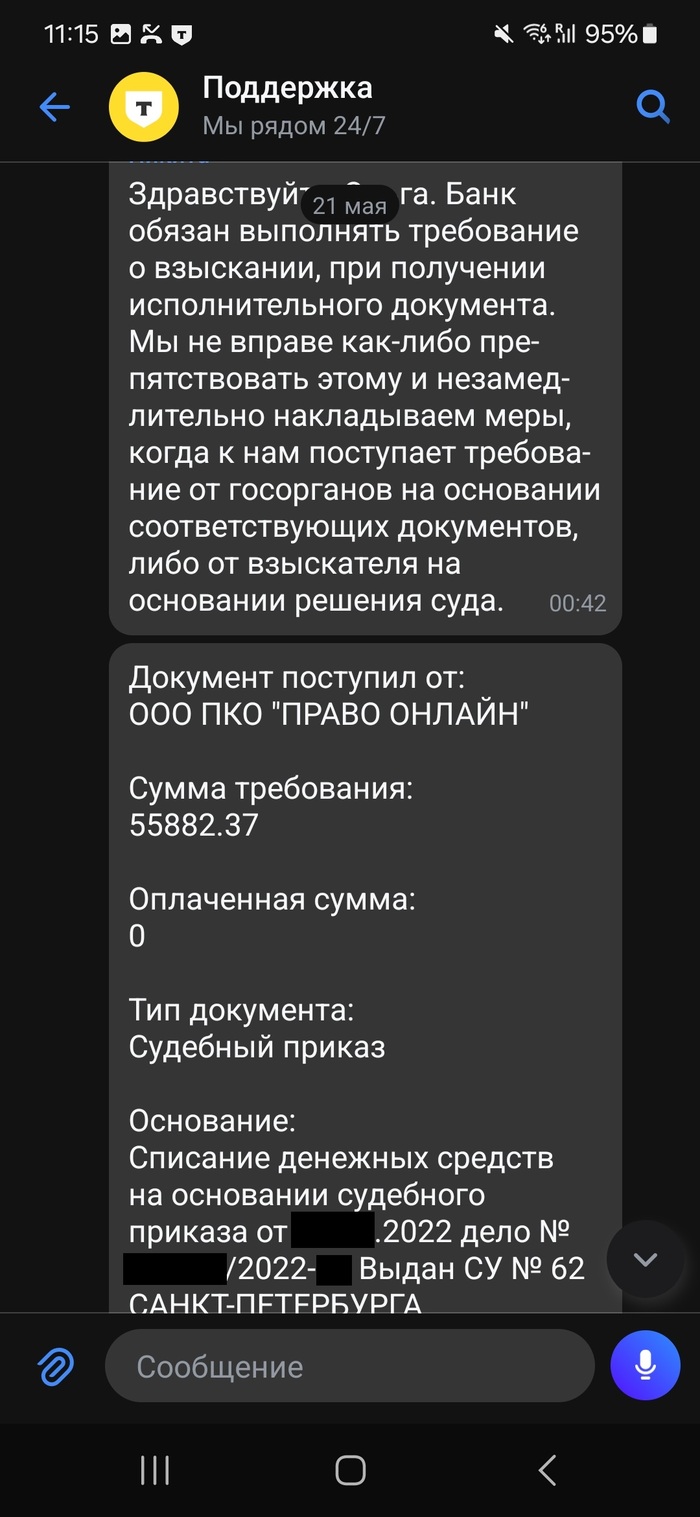

Теперь уже не вечер, а ночь с 20 на 21 мая 2024. И что же случилось? А "Тинькофф" решил снова списать деньги по тому же отмененному в 2022 году приказу. И снова - переписка с Поддержкой. Обещали разобраться до 22.05.2024 включительно, но воз и ныне там.

1/4

Собственно теперь уже лояльность к банку ушла куда-то в подвал, так что теперь я думаю: имеет ли смысл действительно обращаться в прокуратуру или ЦБ? И реально ли это сделать через интернет/заказным письмом?

Ребёнку 11 лет, сделали карту сбера "сберкидс". Просто убожество, мало того что по номеру телефона не могу перевести + в моем приложении не показывает номер карты ребёнка

Так они ещё комиссию берут. Комиссию Карл за перевод денег ребёнку!!!! КОМИССИЮ Карл!