ВЦИОМ: клиенты маркетплейсов встали на их сторону в споре с банками

Покупатели опасаются роста цен на маркетплейсах из-за отмены скидок по картам их банков. Почти две трети онлайн-покупателей (64%) не поддержали предложение крупнейших банков запретить маркетплейсам предоставлять скидки при оплате покупок через их дочерние кредитные организации, таким как, Озон-банк и WB-банк. Это следует из результатов опроса ВЦИОМ (1,2 тысячи респондентов).

Еще около четверти (23%) затруднились ответить и только 13% респондентов посчитали требование банков справедливым. Большинство из опрошенных онлайн-покупателей (79%) опасается роста цен из-за исчезновения скидок.

Фактически сформировался общественный консенсус: такого рода ограничения на маркетплейсах воспринимаются как удар по потребителю

Клиентами маркетплейсов признали себя 73% опрошенных россиян.

По другому ситуацию воспринимать невозможно - работают навигатор, Озон, сайт Магнита, электронные почты. Более того - приложение Сбера предложило обновиться - за 4-5 минут с Рутора скачалось многомегабайтное обновление и установилось на смарт. Но ситуация не изменилась - после ввода пинкода в прлдожении Сбера скорость обмена данными опускается до 0,3-0,9 килобайта в секунду - через пару минут выскакивает сообщение о неполадках с интернетом - хотя это 100%-ная ложь!!! И на сайт Сбера так же нельзя войти через Хром - он не отвечает!

А дома, на Wi-Fi - всё нормально, всё работает - и мобильное приложение и сайт открывается.

Когда крупный бизнес просит государство ограничить конкурентов — это не про «честную конкуренцию». Это про перераспределение прибыли в свою пользу.

Скидки — это инструмент конкуренции. Маркетплейсы инвестируют в низкие цены, чтобы привлечь покупателей. Банки инвестируют в кешбэки и бонусы ровно с той же целью. Запрещать одним то, что разрешено другим — это и есть нечестная конкуренция.

Котики всегда голосуют кошельком. И если маркетплейсы предлагают более выгодные условия — значит, они лучше понимают, чего хотят потребители.

Ситуация напоминает историю с импортными пошлинами. Когда отечественный производитель не может конкурировать — он просит защиту. Формально — ради «справедливости» и «равных условий». На практике — за счёт потребителя, который будет платить больше.

Например, у нас есть котик Василий, который производит котомобили. Спрос на товар имеется, аналогов на рынке нет. В общем, колеса крутятся, котодоллары мутятся.

Внезапно на рынке появляются зарубежные аналоги котомобилей. Их производит и экспортирует японский бобтейл Айко. У японских котомобилей качество намного лучше, к тому же они значительно дешевле.

Бизнес Василия становится убыточным. Котик может снизить цену на свою продукцию или улучшить ее качество, чтобы отечественные котомобили могли побороться за кошачий рынок.

Но, Василий делает хитрее. Он идет к кошачьему правительству и говорит: “Злобный японец Айко, выкидывает меня с рынка. Я буду вынужден закрыть свой завод. Тысячи котиков потеряют свои рабочие места, а я перестану платить огромные налоги в бюджет. Оно Вам надо? Срочно защищайте отечественный котоавтопром!”.

В котоправительстве чешут за ушами и решают, что надо поддерживать отечественного производителя. Правительство вводит пошлины на японские котомобили. Котику Айко приходится поднять цену на товар.

Котик Васька сохранил свой завод, по прежнему обеспечивает рабочие места для других котиков и платит налоги. Казалось бы, все довольны.

Ну кроме простых котиков, у которых теперь нет возможности покупать японские котомобили по низким ценам. Котоправительство как будто обложило все население дополнительным налогом.

Но самое главное, что у Васьки может появиться искушение всегда использовать административный ресурс для решения рыночных вопросов. Когда в стране появятся дешевые китайские котомобили, Васька может снова обратиться к котоправительству. И вместо того, чтобы наконец сделать отечественный котоавтопром конкурентоспособным, в стране снова ограничат импорт.

Все это приводит к замедлению экономического роста в долгосрочной перспективе. В результате страдает все кошачье общество.

Подписывайтесь, чтобы не пропускать новые публикации.

Основательница Wildberries Татьяна Ким о том, почему банкиры публично атакуют маркетплейсы

Основательница Wildberries обратилась с открытым письмом в адрес Центробанка РФ, федерального правительства, депутатов Госдумы и членов Совета федерации. Поводом послужили требования крупнейших российских банков запретить маркетплейсам использовать свои платежные системы для субсидирования скидок для покупателей. Предпринимательница в своем обращении называет такие публичные атаки желанием банков избавиться от конкурентов и отвечает на критику о неуплате налогов со стороны онлайн-платформ.

В начале ноября 2025 года крупные банки, включая «Сбер», ВТБ, Альфа-банк, Т-Банк и «Совкомбанк», написали письмо спикеру Госдумы Вячеславу Володину с просьбой принять на законодательном уровне запрет маркетплейсам вкладывать средства в снижение цен товаров. В свою очередь председатель ЦБ Эльвира Набиуллина предложила главе Минэкономики Максиму Решетникову запретить онлайн-платформам устанавливать разные цены на своих площадках в зависимости от способа оплаты и продавать там же продукты дочерних банков.

По сути, это означает запрет маркетплейсам иметь свои дочерние банки.

Свое мнение публично высказал и глава Сбербанка Герман Греф, заявивший на форуме «Фокус на клиента», что онлайн-платформы недоплатили 1,5 трлн руб. налогов из-за системы скидок.

«Позже ''Сбер'' дает пояснения, что речь на самом деле шла не о скидках, а о налогах, которые якобы будут упущены в 2026 году из-за "налогового арбитража" продавцов маркетплейсов, применяющих спецрежимы,— пишет Татьяна Ким в своем письме.— Мол, крупные бизнесы платят НДС, а малые — работают по упрощенной схеме. Так малые и средние предприниматели, легально применяющие специальный налоговый режим, стали вдруг в представлениях "Сбера" преступниками». При этом, подчеркивает госпожа Ким, «Сбер» сам применяет налоговые льготы на банковские услуги.

Wildberries, продолжает основательница компании, стала первым участником налогового мониторинга Федеральной налоговой службы (ФНС) в отрасли торговли в 2020 году. «Также мы участвуем в эксперименте ФНС, направленном на превентивное устранение налоговых рисков продавцов на цифровых платформах. По оценке руководителя ФНС Даниила Егорова, риски нарушения налогового законодательства есть лишь у 0,3% компаний и ИП на маркетплейсах»,— пишет Татьяна Ким. Тем удивительнее, по ее словам, «слышать нападки со стороны "Сбера" в адрес наших селлеров».

Партнерами цифровых платформ сегодня выступают более 1 млн предпринимателей. Для малого и среднего бизнеса в России онлайн-площадки, по мнению госпожи Ким, являются практически единственной возможностью масштабироваться и выйти на многомиллионную аудиторию.

Основная претензия крупнейших банков сводится к тому, что они требуют запретить программы лояльности для потребителей при оплате банками маркетплейсов под предлогом равного доступа к аудитории. «Возможность давать выгоду по своим картам при оплате на маркетплейсах у банков есть уже сейчас, однако делают это лишь единицы. Абсолютно для всех российских банков уже есть возможность давать кешбэк, если их клиенты будут покупать товары на цифровых платформах»,— поясняет предпринимательница. «Однако,— сообщает в своем письме Татьяна Ким,— мы не видим у большинства банков желания инвестировать в кешбэк за покупки на маркетплейсах». Это, по ее словам, им невыгодно: «Ведь, по сути, они будут инвестировать в рост оборотов нашей платформы».

В то же время, отмечает основательница Wildberries, у многих банков есть свои собственные экосистемные маркетплейсы и онлайн-магазины — «Мегамаркет», «Самокат», «Купер» (находятся в периметре «Сбера»), магазины «Перекресток» и «Пятерочка» (входят в X5 Group, где пакет акций принадлежит совладельцам Альфа-банка), сервис «Город» у Т-Банка. «"Сбер" потратил на небанковские активы только в 2024 году около 790 млрд руб., из которых большая часть пришлась именно на программы лояльности»,— напоминает Татьяна Ким. Таким образом, приходит она к выводу, тезис финансовых организаций о невозможности равноправной борьбы с маркетплейсами разбивается о фактическое наличие у банков собственных торговых платформ.

Госпожа Ким считает, что на самом деле банками движет желание снизить собственные затраты на кешбэки и бонусы, сохранить комиссионные доходы и избавиться от конкурентов. Это, убеждена она, приведет к стагнации российского бизнеса, разгону инфляции, радикальному ухудшению конкурентной среды.

Ребят, вот представьте. Вы например активно пользовались Мегамаркетом (который из экосистемы Сбера, их официальная торговая площадка, на которую Сбер активно зазывал, давал промокоды в своем банковском приложении и вот это всё), и вы много и разнообразно покупали на Мегамаркете (пока он не скатился в унылое..). И Мегамаркет регулярно начислял вам бонусы Сберспасибо, а вы их также регулярно тратили. Признайтесь, было? )

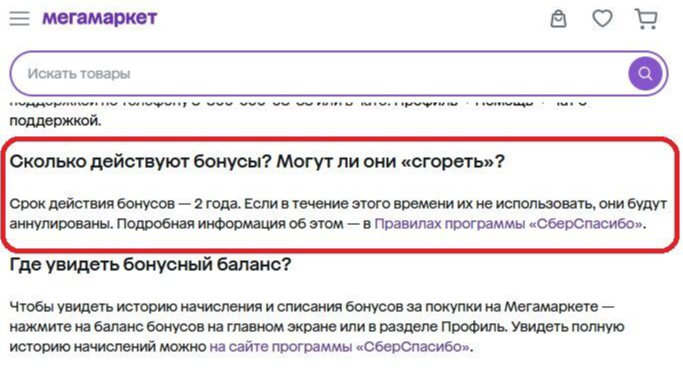

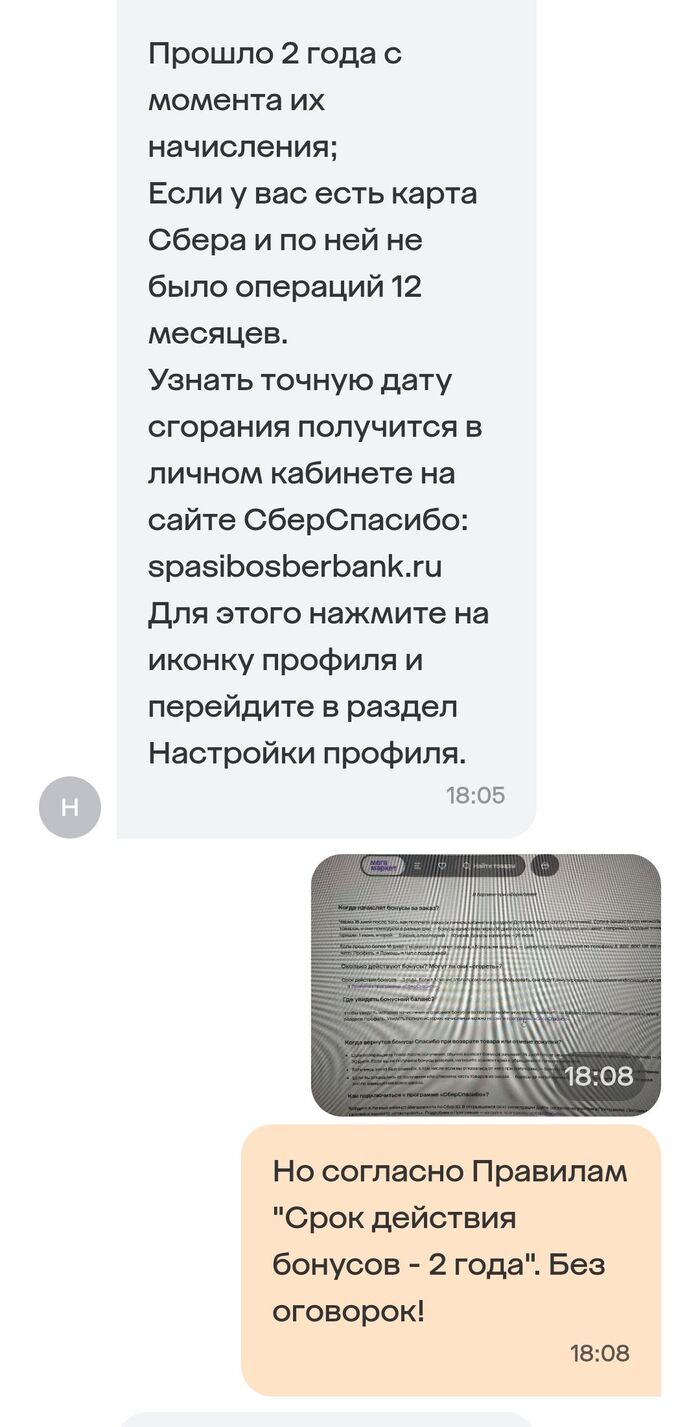

Вот и у меня так же. Пользовался, получал бонусы, тратил эти бонусы.. А последнее время больших скидок не было, ну и как-то заказывал всё в других местах, но даже не переживал за бонусы, ведь срок их жизни 2 года. Да, так прям однозначно и написано на сайте Мегамаркета: «Срок действия бонусов — 2 года.» Ну что я голословно, вот, ну написано же так вот тут https://megamarket.ru/help/article/20448268/

Срок действия бонусов - 2 года. Чего ж тебе ещё надо, собака?!

А теперь скажите. У вас после этой фразы на офиц. сайте возникает желание где-то что-то ещё проверять про срок действия бонусов или вы тоже нормальные и тоже однозначно читаете это как «СРОК ДЕЙСТВИЯ БОНУСОВ — 2 ГОДА» ?? Ну да, ну да.

И вот хоба, сейчас недавно у меня внезапно пропадают баллы, т.е. по сути мои деньги, на которые я вполне имею право делать заказы и оплачивать их этими баллами. Как так? А вот так.

А далее обе поддержки, они по-своему прекрасны. Я приведу полностью переписки.

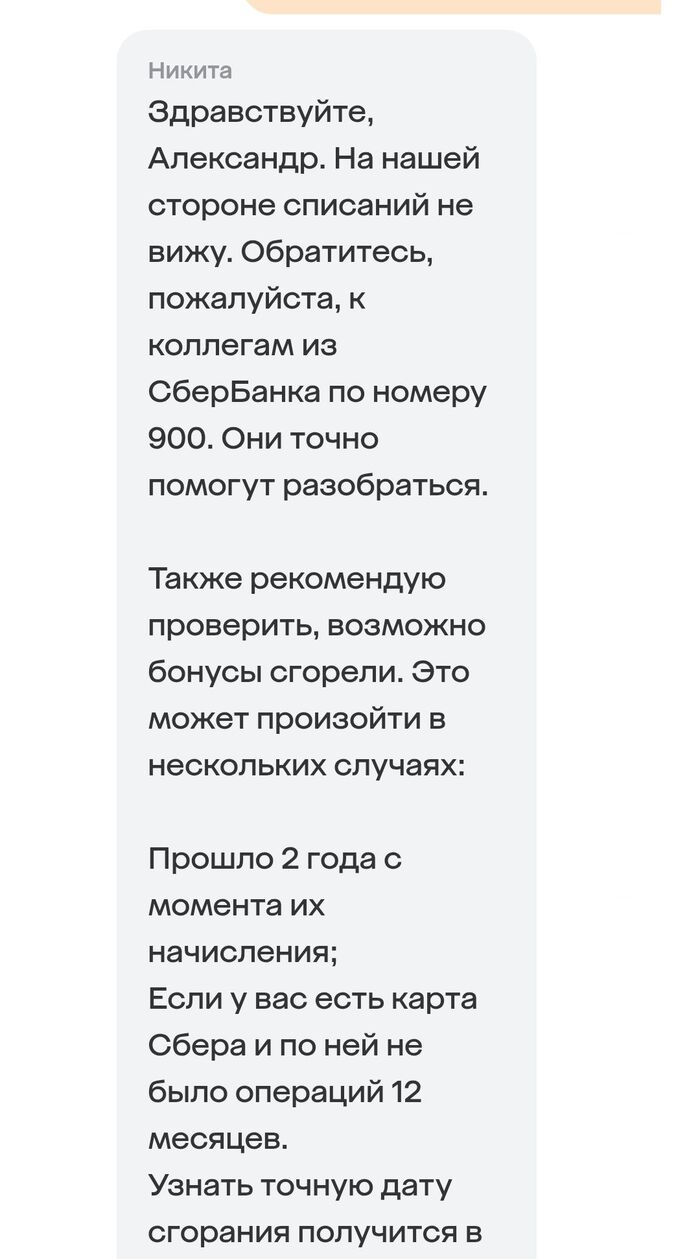

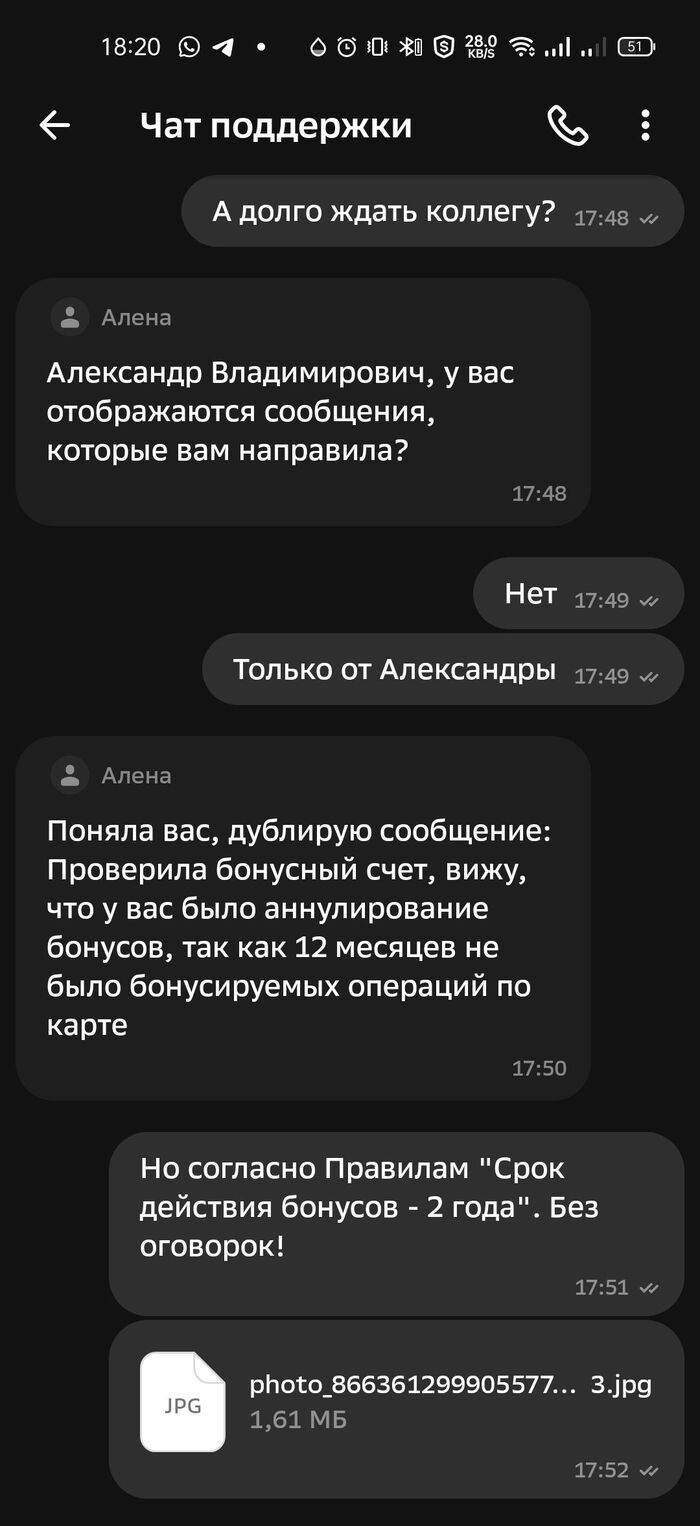

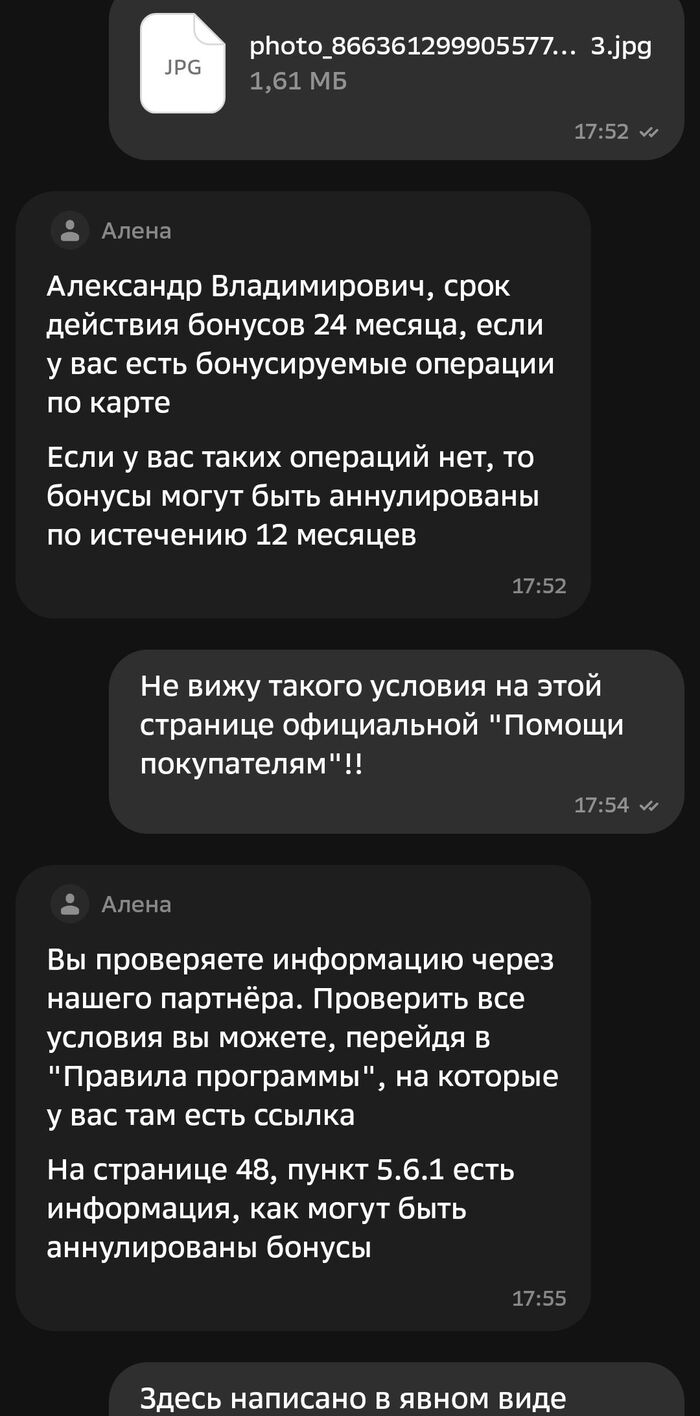

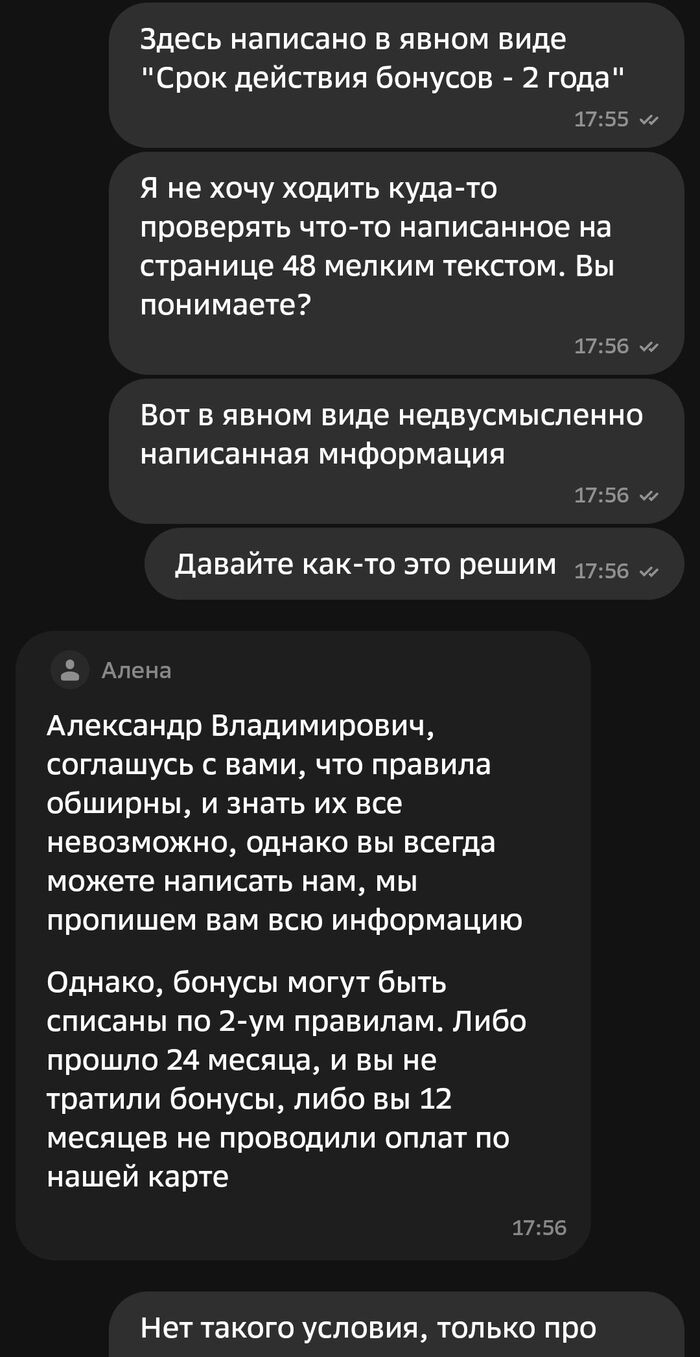

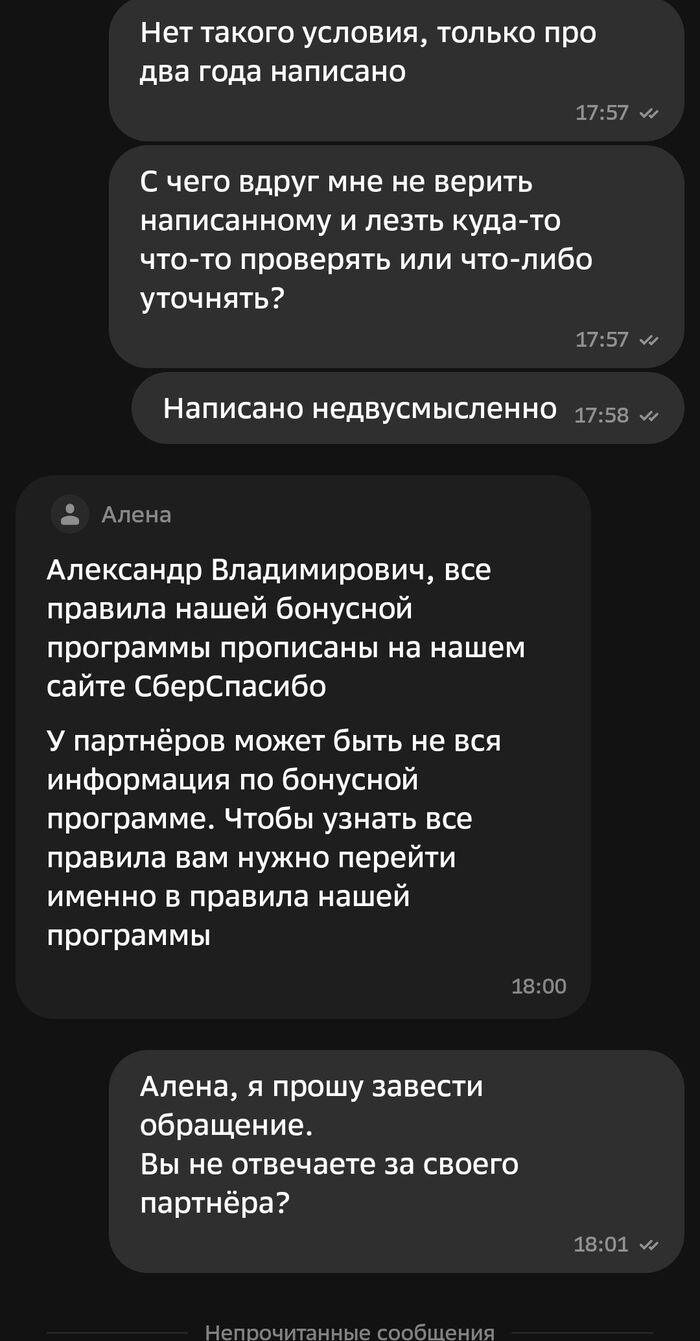

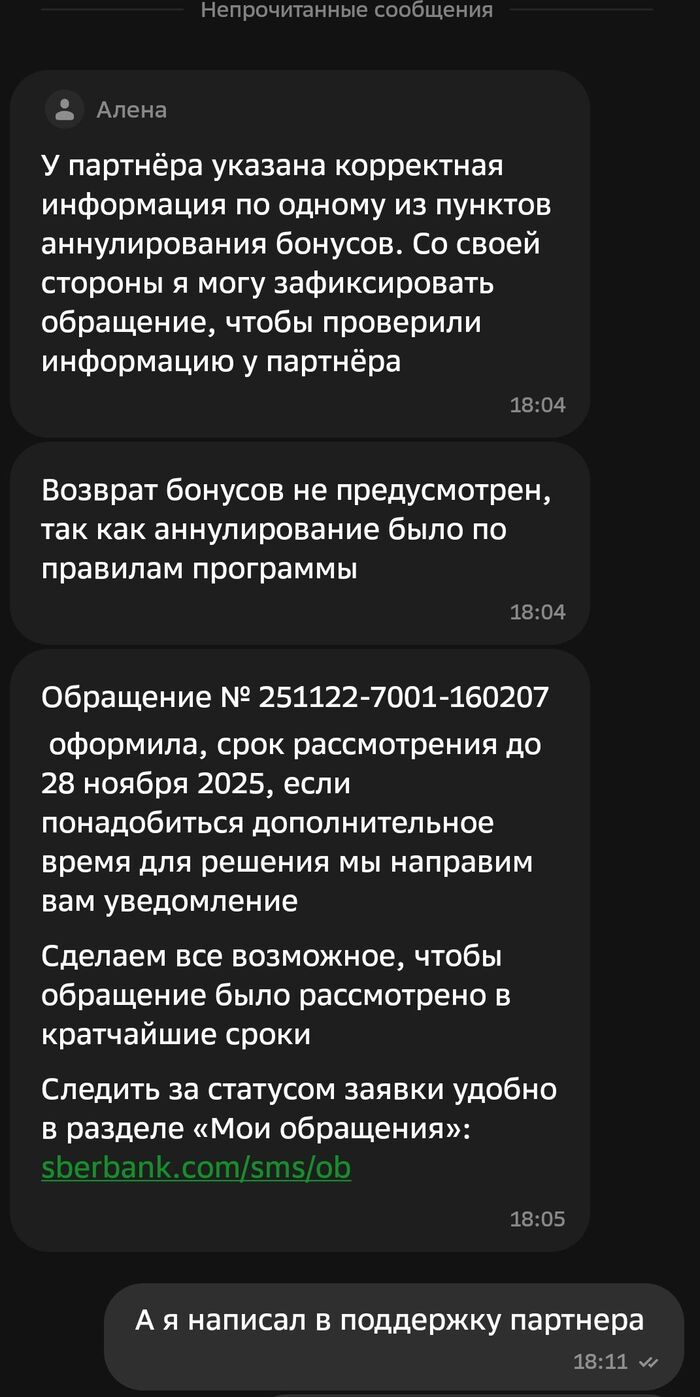

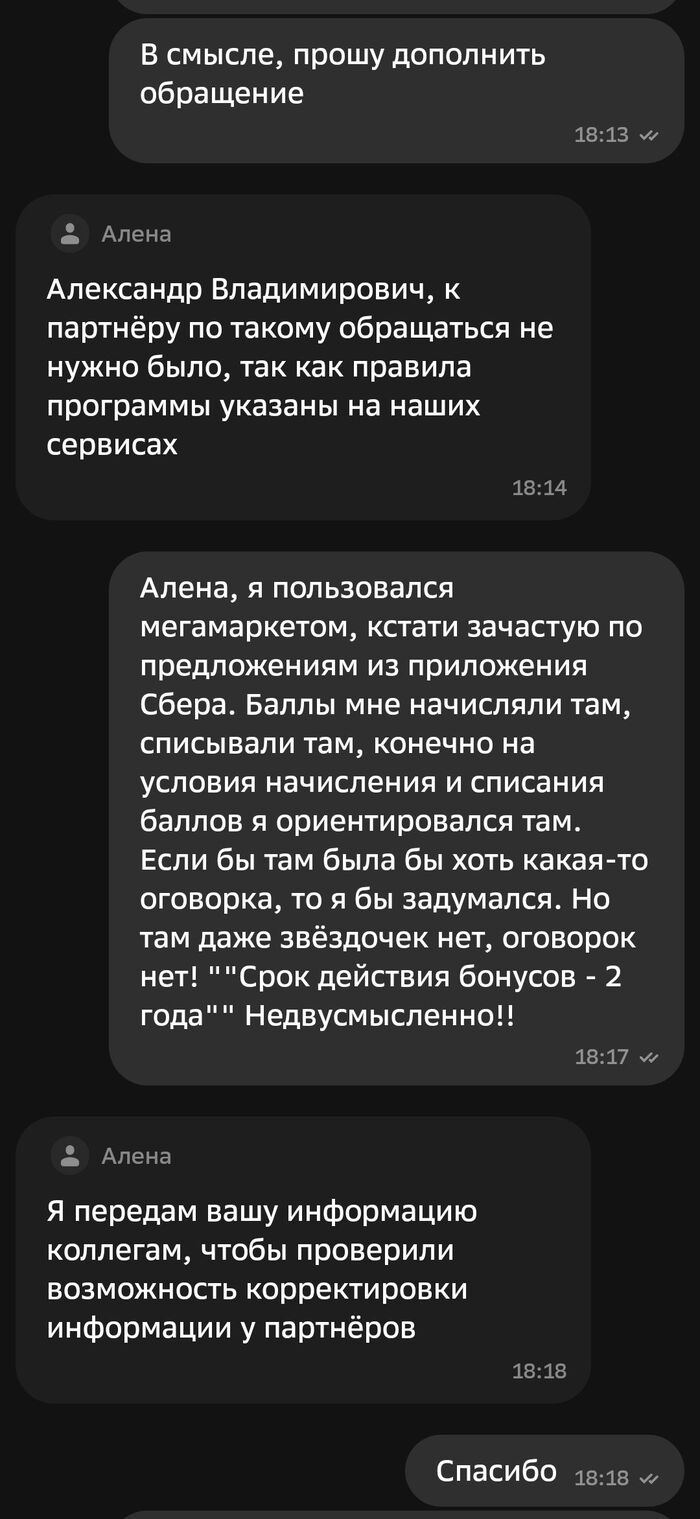

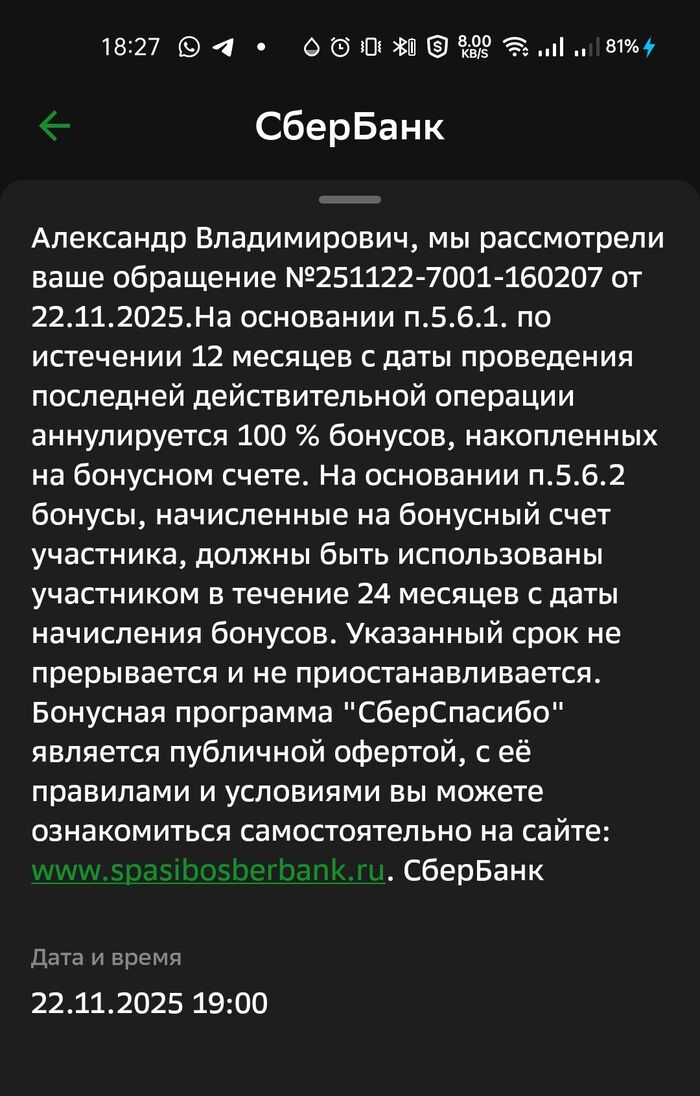

Поддержка Сбера говорит мне, что они не отвечают за информацию партнера и его действия, а правила сгорания бонусов у них гораздо более расширенные, и оказывается, есть даже причина, по которой бонусы могут сгореть через не через два года, а через 12 месяцев. Да, есть такая причина, и странно, что вы о ней не знаете, ведь об этом же прямо написано на стр. 48 Правил. Да, они так и отвечают в чате. Читайте Правила!! Третий абзац убористого текста на стр. 48, пункт 5.6.1, как же вы его не заметили?

Тут напомню, что мне в голову не могло прийти читать глубже какие-то правила, потому что у Мегамаркета написано однозначно «Срок действия бонусов — 2 года.». Ну вы помните, написано однозначно, без оговорок и звёздочек. Два (2) года, и точка!!

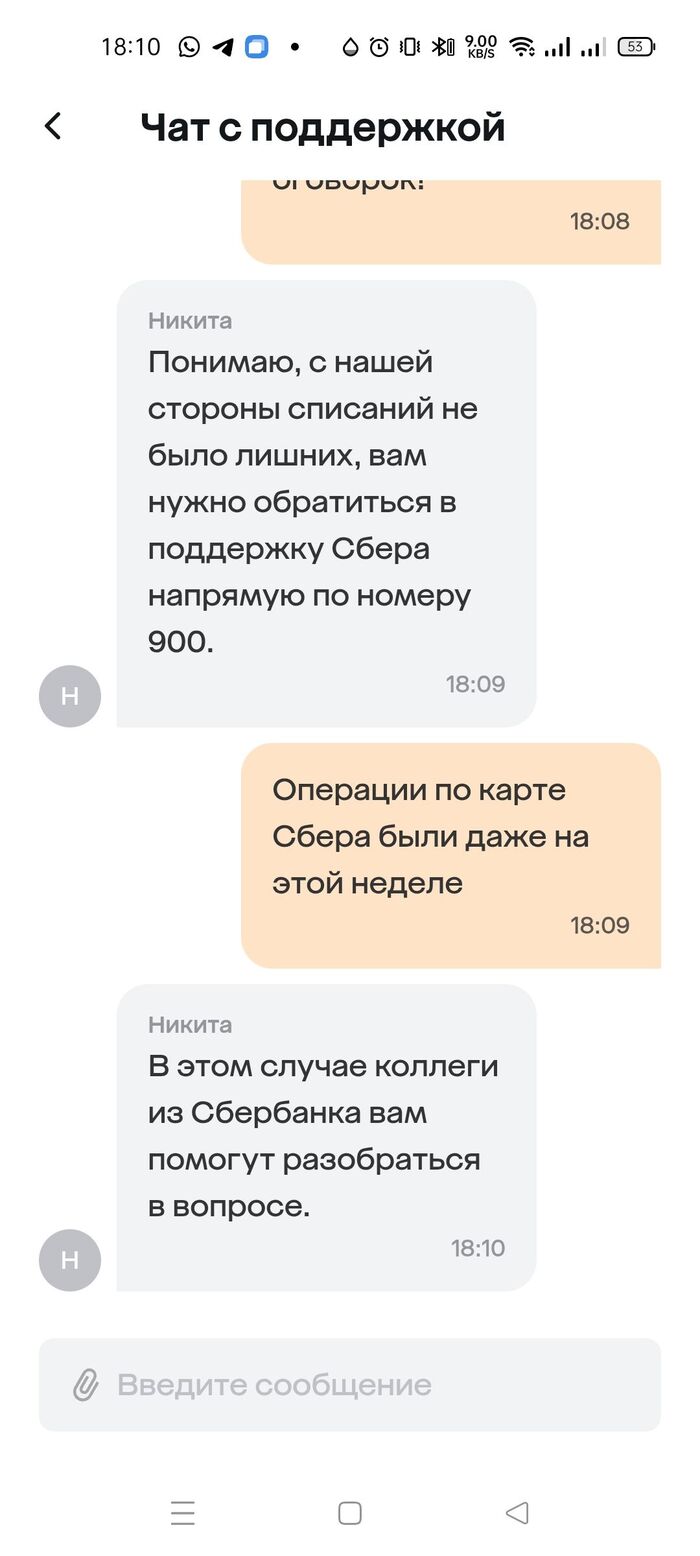

Окей. А что же тогда поддержка Мегамаркета? Ну конечно, вы угадали уже, бинго. Они баллы не списывали, они вообще ни при чём же. А списывал наверно Сбер, а почему именно могли списать, они даже не знают, ну и конечно же надо идти с вопросами в поддержку Сбера. Ну у которых их Правила и там есть 48 страница, ну это вы уже помните, конечно.

И вот круг замкнулся. Вот честно, даже не понимаю, на кого можно даже досудебную претензию написать. У Сбера всё красиво, у них есть правила. Нет, не так. У них есть Правила. А у Мегамаркета ещё проще, они же типа баллы/деньги не списывали, они вообще ни при чём. Вот такие дела..

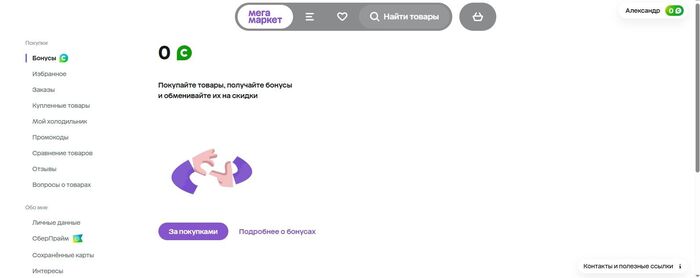

Тут вы спросите, конечно. А сколько же баллов/рублей у тебя сгорело/сгорает? Это прекрасный вопрос, и я даже помню примерный ответ на него. Я вообще много заказывал, бывали и десятки тысяч бонусов на счету в моменте, но и тратил их ведь тоже.. Но давайте уже глянем на сайте. Мегамаркет отвечает просто: никаких баллов у тебя никогда не было. Никаких и никогда. 0 (ноль) баллов. Истории нет, баллов нет, ничего нет:

ноль без палочки

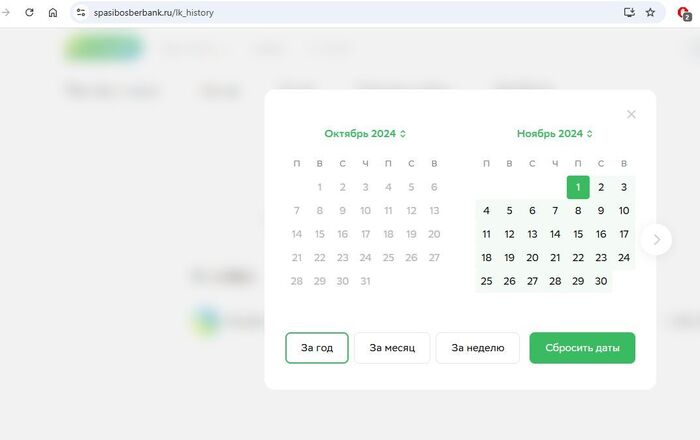

Так, ну а что скажет Сбер,простите,спасибо,пожалуйста? Их же баллы, у них же учёт идет. А Сбер тоже легко лесом шлёт, оказывается. Вы думаете, что вы можете проверить историю баллов за два года, которые действуют эти «бонусы»? Ха-ха, ну нет, конечно же, нет. Не сможете. Не проверите. Не увидите. История хранится год, а дальше информации нет. Обнулилися Сберы. Сожрали баллы/деньги, не подавились и обнулились. Ну вот, смотрите, как красиво:

Не надо тебе далее смотреть, забудь уже

Нет истории далее 12 месяцев, ну и бонусов/денег моих нет. Отобрали, своровали, захапали, сожрали, украли, забрали, экспроприировали, выбирайте любой уместный глагол, все годятся.

Ну и в завершение, сами переписки с поддержкой, они красивые:

Переписка с Мегамаркетом:

1/4

Мегасливаторы

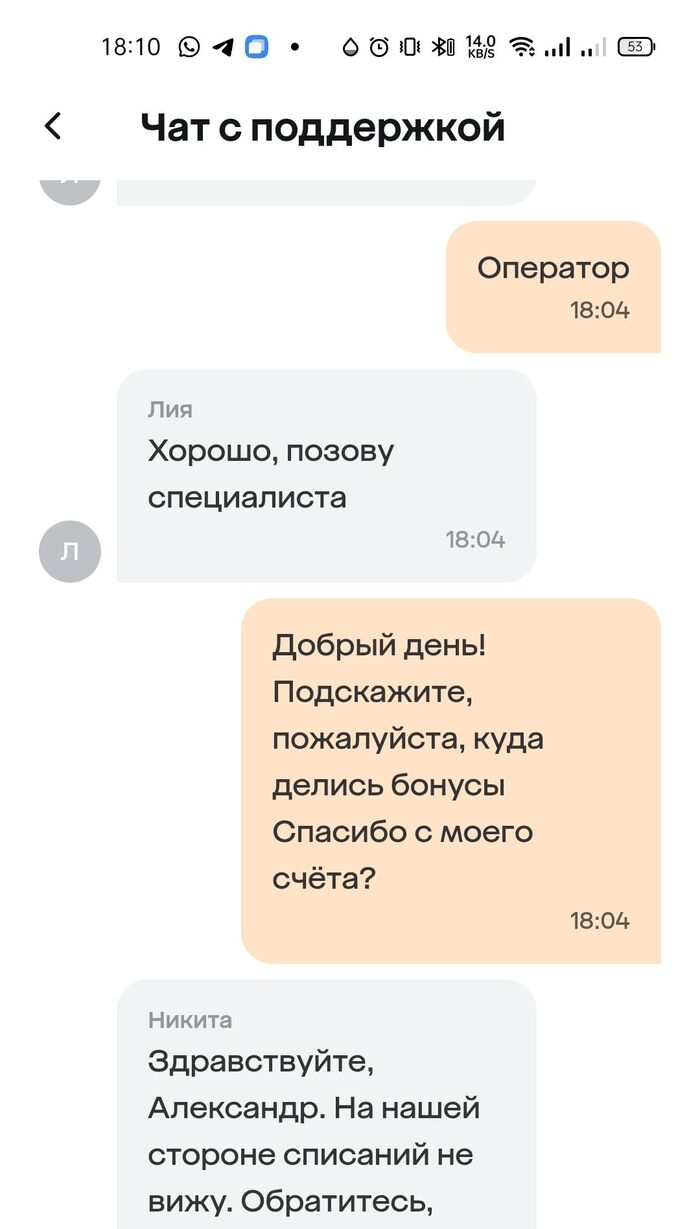

Переписка со Сбером:

1/7

Эти вообще красавчики, технично валят на партнера всё. Но ещё и пожурили заодно, что я к партнеру обратился с вопросом.

А, ну да, завели же обращение по моей просьбе. Типа с моих слов что-то там составлено. Ну там сразу было всё очевидно, ответ быстро пришёл:

Пу-пу-пу... Да всё было понятно.

TL;DR:

Спасибо тебе, Сбер, за твои сберспасибо, за деньги, которые ты похитил у меня! И Мегамаркету спасибо тоже, который их начислил, правила пользования по ним официально публично написал и правила эти сам нарушил!

P.S. Ребят, пост без рейтинга. Серьёзно. Выведите в горячее, пожалуйста. У меня Сбер украл мои деньги. Другие тоже могут попасть и могут попасть на бОльшие суммы. Добавьте ещё теги, пожалуйста, какие надо. Ну и этих двоих призовите, обе эти конторы этих самых. Я не знаю точные ники их офиц. аккаунтов, если они есть тут вообще..

P.P.S. Вообще покопался я, кажется @Sber и @Megamarket, вроде так правильно можно призвать. Ну если есть вам что сказать, вы двое проходимцев, ... ну скажите, пожалуйста..

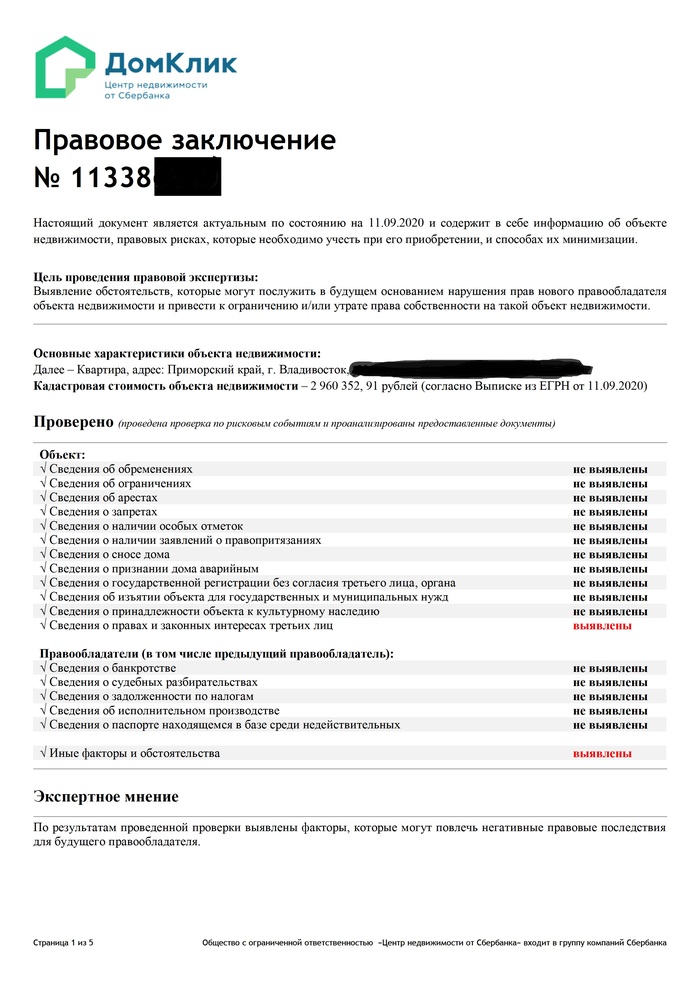

С чем то похожим я столкнулся ещё 5 лет назад, когда искал свою первую квартиру. Мы заведомо искали вторичку поближе к центру города, потому что новостройки либо стоили как Вестминстерское Аббатство, либо были в таких пердях где даже тигры ссут спиной к спине. Как бюджетники определились что епотеку будем брать в Сбере, потому что полуавтоматическое согласование+скидка по процентам если покупаешь через ДомКлик и оформление в самом же Сбере. На тот момент, на круг, это давало около 300тыс рублей выгоды. У Сбера есть услуга, на тот момент называлась "Углубленный анализ правовых рисков", или как то так. Цена вопроса была 12500. Определились с квартирой, продавец загрузил документы, мы заказали анализ, получили отчёт.

Как видим, ситуация начинает пахнуть неделю назад сдохшим бомжом, последним желанием которого было как следует просраться. Я не буду выкладывать весь отчёт, во первых там пять страниц текста, в пост они всё равно не влезут, во вторых слишком много удалять персональных данных, но ключевые моменты конечно же будут.

Первоначально право общей долевой собственности на Квартиру в равных долях (по 1/2 доли) возникло у Правообладателя СЫН и предыдущего правообладателя МАТЬ на основании Договора передачи (приватизация). После смерти МАТЕРИ СЫН стал владельцем 100% квартиры. Далее 1/2 доля в праве собственности на квартиру перешла в собственность Правообладателя ЖЕНА СЫНА на основании Договора дарения. В соответствии с условиями Договора дарения за СЫН СЫНА сохранено право пользования (проживания) Квартирой. Снятие указанного лица с регистрационного учета в Квартире, а также переход права собственности на Квартиру к новому правообладателю, не являются основанием для прекращения права данного лица на пользование (проживание) Квартирой. В случае препятствия указанному лицу в осуществлении права пользования (проживания) Квартирой он может обратиться за защитой своих прав в суд и такие исковые требования могут быть удовлетворены. При этом, по данному вопросу сложилась противоречивая судебная практика, т.к. условие о праве пожизненного проживания лица, возникшее на основании соглашения сторон по договору, а не на основании требований закона, не является существенным условием договора по смыслу ст. 558 ГК РФ и может быть оспорено в суде и новым правообладателем Квартиры. Таким образом, при наличии в Договоре купли-продажи условия о сохранении за указанным лицом права пользования (проживания) Квартирой, право собственности любого последующего правообладателя Квартиры будет обременено таким правом.

Если коротко, тот челик обозначенный как СЫН СЫНА(первого правообладателя после приватизации), сохраняет за собой право пожизненного проживания в квартире, даже если она пройдет через несколько собственников. Да, это всё можно как то "отбивать" в суде, но, нахрена нам такой геморрой? Кстати, любопытный факт, этот казус можно было устранить, в отчёте Сбера было расписано как, но продавцы не захотели вносить изменения в документы, после чего мы от покупки окончательно отказались. Благо, ни какого залога мы не оставляли. И самая мякота, когда я выкатил этот докУмент, что наш, что их риелторы стояли потупив глазки. Потому что за день до этого оба клялись что квартира юридически идеально чистая. P.S. Второй косяк в документе, где "Иное" это про перепланировку, там было некритично.