Это кошмар - автозаем под 65% годовых: альтернатива банковскому кредиту появилась на рынке МФО

На российском рынке впервые предложили микрофинансовую услугу для приобретения автомобиля. Теперь тем, кому банки отказали в автокредите, доступна возможность получить до 1 миллиона рублей на срок до пяти лет под ставку, доходящую до 65% годовых.

За пять лет выплаты заемщик переплатит сумму, превышающую 300% стоимости самого автомобиля!

Первая в России микрофинансовая организация, запустившая автозаймы, — финтех-компания CarMoney. Подать заявку на такой кредит могут те, кто получил отказ в банке. Зачастую из-за отсутствия альтернатив...

Шансы на получение микрозайма выше, поскольку МФО оценивают платежеспособность клиентов по собственным, отличным от банковских, критериям. Заявку можно оформить через партнеров сервиса, отметили в компании.

Микрофинансовые компании рассчитывают на высокий спрос на новый продукт, учитывая рост числа отказов по автокредитам и снижение средней суммы одобряемых займов в банках.

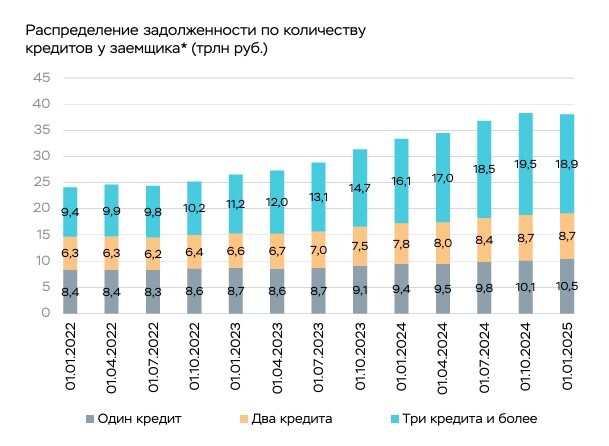

По информации Национального бюро кредитных историй (НБКИ), в феврале 2025 года уровень отказов по автокредитованию достиг 81,1%, что на 5 процентных пунктов больше, чем в ноябре 2024 года.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.