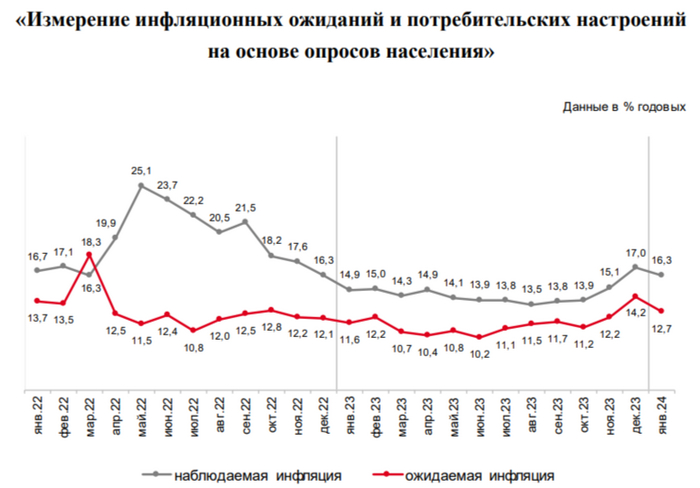

Ⓜ️ По последним данным Росстата, за период с 16 по 22 января индекс потребительских цен вырос на 0,07% (прошлые недели — 0,13%, 0,26%), с начала января — 0,46%, с начала года — 0,46%. Да, уже можно фиксировать снижение темпов инфляции (всё благодаря снижению цен на яйцо, куру, томат и перелёт в самолёте, последние два наименования нехарактерно снижаются, обычно показывая ежемесячный рост), но назвать это устойчивым фактором нельзя, ибо цены на бытовые услуги начали свой рост (значит, спрос перегрет). Также стоит отметить рост платы за жильё в домах государственного и муниципального жилищного фонда, напомню, что с 2024 г. тарифы на ЖКУ вырастут в среднем на 10% (основные тарифы с 1 июля, но уже с 1 января цены были повышены на капремонт, содержание дома и прочие услуги), поэтому нас ожидает весомый всплеск инфляции. Как минимум необходимо дождаться данных за конец января и начало февраля и тогда уже признать, работает ужесточение ДКП или нет.

При этом ожидаемая и наблюдаемая инфляция снизились. Ожидаемая до 12,7%, а наблюдаемая до 16,3% (снизилась впервые за полгода). Сигнал дан, но он всё равно слабоват, ибо цифры двухзначные и это никак не должно повлиять на решение Центрального банка 16 февраля. Всё-таки не зря учитывается лаг при ужесточении ДКП, меры должны подействовать через 3-6 кварталов, значит, самый пик будет в начале июня, тогда видимо, регулятор задумается о снижении ставки. Какие меры помогают замедлению инфляции, кроме высокой ключевой ставки?

📉 ЦБ поддержит ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1₽ трлн), уже с 15 числа регулятор продаёт по 16,7₽ млрд в день и данных мер по зеркалированию операций с ФНБ+бюджетное правило хватит, чтобы ₽ укрепился. Сейчас $ торгуется по 88₽

📉 Был снижен спрос на потребительское кредитование и ипотеку на 2-ом рынке за счёт ужесточения первоначального взноса, повышения макропруденциальных лимитов/надбавок. По данным ЦБ, уже в ноябре повышенный спрос в кредитовании начал снижаться — 518₽ млрд (1,6% м/м и 24,3% г/г, месяцем ранее 712₽ млрд), темпы выдачи приходят в некую норму (темпы упали до июльских значений 529₽ млрд). Помимо этого, были скорректированы параметры льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн), главное "зло" в кредитовании. Началась борьба за прибыль в данных секторах: Сбербанк (этому примеру последовал ВТБ и Альфа-Банк) после новогодних каникул ввёл комиссию в 7,5–11,5% от суммы кредита для девелоперов, чьи покупатели воспользуются льготными займами (нагрузка на застройщиков, впоследствии переложат на покупателей).

📌 То, что высокая ключевая ставка с нами надолго — факт. Снижение начнётся ближе к лету, поэтому уже в этом году рынок ОФЗ оживился и инвесторы фиксируют весомую доходность на долгие годы (покупая классику, а не флоутер). Те же корпоративные облигации дают ещё большую доходность (Самолёт размещает 2-ие облигации с предлагаемой доходностью не выше 17,23%), а большинство инвесторов сидят в фондах ликвидности (активы LQDT превысили 100₽ млрд — это самый большой фонд среди всех публичных фондов в России) и ожидают коррекции на фондовом рынке. Оно и не удивительно, навряд ли с такой высокой ставкой и окрепшим ₽ компании достигнут финансовых результатов 2023 г., но а пока что рынок могут поддержать весомые дивидендные выплаты за 2023 г.

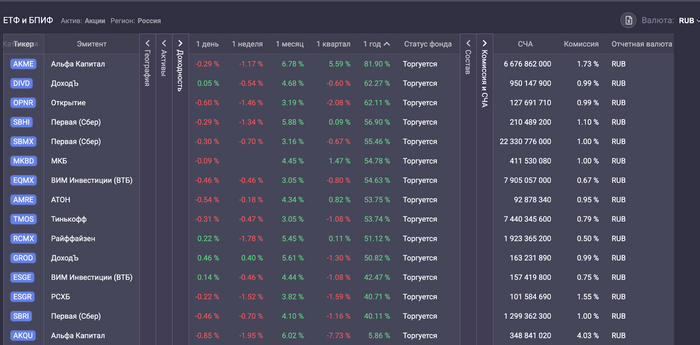

Управляющая компания целый год кошмарила инвесторов, заставив получить 81,9% доходности. И это несмотря на то, что брала безумную комиссию. За это же время фонды на индекс Мосбиржи полной доходности дали около 53–55%.

Фонд Альфа-Капитал «Управляемые российские акции», широко известный в узких кругах под тикером AKME, стал лучшим биржевым фондом на российские акции, опередив индексные фонды примерно на 27%. Сразу же оговорюсь, что это только среди биржевых фондов, без внебиржевых. Фонд активно управляется.

Второе место у УК Доходъ — DIVD «ДОХОДЪ Индекс дивидендных акций РФ» с 62,27%. Этот фонд повторяет индекс дивидендных акций от всё той же УК Доходъ.

Третье место у Открытия — OPNR «Открытие – Акции РФ» с 62,11%. Этот фонд активно управляется.

Что под капотом у фонда Альфа-Капитала?

Как пишет Альфа, портфель формируется преимущественно (!) из акций российских компаний, которые отбираются по принципу фундаментальной привлекательности, с учетом оценки потенциальной доходности инвестиций и риска. Преимущественно — допустимая оговорка, но сейчас там 100% акций.

Преимуществом для инвестора, опять же, по словам УК, является возможность вложить средства в диверсифицированный портфель российских акций, имеющих высокий потенциал роста. В принципе, все мы ради этого и инвестируем — ради роста.

Топ-10 акций в фонде на данный момент:

Сбербанк — 9,48 %

Лукойл — 9,4 %

Татнефть — 9,19 %

Транснефть — 8,63 %

Ozon — 8,37 %

Яндекс — 8,17 %

НЛМК — 5,91 %

X5 Retail Group — 5,42 %

Северсталь — 4,82 %

Алроса — 4,46 %

Некоторые из этих акций есть у меня в портфеле. Нет Транснефти, Озона, НЛМК, X5. Как видно, отличие от индекса (состав можно посмотреть на смартлабе) есть, и существенное. Не видим в топе Газпром, ГМК, Новатэк, СНГ и других. Зато большая доля Транснефти, Озона, Яндекса и даже Алросы.

Высокая комиссия

Комиссия: 1,5% в год (удерживается из фонда ежедневно пропорционально количеству рабочих дней), прочие расходы – не более 0,25% в год. Итого, до 1,75% в год.

Не столь важно, какая комиссия, если фонд регулярно и заметно обходит индексные фонды. Но пока фонд молодой, существует с декабря 2020 года. И результат в прошлом не гарантирует результат в будущем. Не стоит экстраполировать имеющиеся результаты, как и не стоит ими пренебрегать.

Надо брать?

Каждый сам решает, как рисковать своими деньгами, поэтому решение остаётся индивидуальным. Лично я продолжаю следить за фондами «Управляемые акции» и «Управляемые облигации» (в нём у меня инвесткопилка), результаты пока что хорошие. А что, может и возьму, почему нет;)

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

💸 Недавно я делился своим месячным инвестиционным обзором, где рассказал, что припарковал свои свободные деньги на ИИС в фонд денежного рынка и многие начали задавать вопросы по поводу данного инструмента (я любитель накопительных счетов, но обстоятельства заставили действовать по-другому на этот раз). Конечно, у данного инструмента есть плюсы и минусы, давайте ниже обсудим, что из себя представляет данный фонд, и кому он подойдёт.

В первую очередь фонды денежного рынка — это возможность пристроить свои деньги на короткий период в консервативном инструменте (значит риск минимальный), при этом получив некий % за это. Как вы понимаете, это аналог коротких облигаций или накопительных счетов, к последнему это больше относиться, потому что приобретая фонд вы будете получать прибыль каждый день, но, конечно, есть свои нюансы, о них позже.

❓ Как же зарабатывают данные фонды, показывая стабильную прибыль изо дня в день? На денежном рынке происходят сделки РЕПО — ЦК берёт у фонда в долг денежные суммы на короткий срок под залог ценных бумаг. По истечении срока займа ЦК выкупает у инвестора ценные бумаги, возвращая сумму займа с %. А значит фонд имеет стабильную доходность, конечно, сразу возникает вопрос в доходности данных фондах, чем измерить то? Индикатором доходности выступает индексRUSFAR — справедливая стоимость денег. На данный момент ставка — 15,31%, как вы уже догадались она почти приравнена к ставке и зависит от денег в системе, если денег мало, то ставка чуть выше ключевой, если денег в системе много, то ставка чуть ниже ключевой.

Дальше вас должен волновать выбор фонда, их представлено не так много, но как я писал выше, есть свои нюансы:

▪️ AKMM (комиссия фонда — 0,34%)

▪️ SBMM (комиссия фонда — 0,4%)

▪️ LQDT (комиссия фонда — 0,426%)

▪️ TMON (комиссия фонда — 0,19%, низкая комиссия связана с тем, что до 2025 г. вознаграждение УК будет составлять 0,1%, а с 2025 г. вырастет до 0,5%)

▪️ CNYM (комиссия фонда — 0,47%)

▪️ SBCN (комиссия фонда — 0,7%)

💳 Если обратить внимание на комиссию, то вкусно выглядит фонд от Тинькоффа и Альфы, но необходимо учитывать несколько минусов фондов денежных рынков:

🔴 Налог на прибыль — 13%. Если сейчас доходность 15,31%, то налог снизит её до 13,31%. Некоторые накопительные счета дают больший % и можно избежать налога на прибыль.

🔴 Комиссии Фондов. От 13,31% ещё необходимо отнять комиссию фонда, если вы инвестируете в SBMM, то минус 0,4%, как итог доходность снижается до 12,91%.

🔴 Комиссии брокера/биржи. Есть грабительские комиссии в 0,3% (Альфа и Тинькофф), которые при неправильном выборе фонда и срока размещения денег, могут утащить в минус. Некоторые брокеры на свои родные фонды отменяют комиссии — Сбер, ВТБ, Тинькофф (TMON не торгуется у родного брокера). Поэтому если купить тот же SBMM у Тинькофф брокера, то доходность снизится до 12,61%. Добавьте сюда ещё комиссию биржи — 0,03% (итог — 12,58%).

Как же можно уйти в минус? Сейчас доходность 12,91% с учётом налога на прибыль и вознаграждения УК, значит в месяц доходность 1,07%, в неделю 0,24%, в день 0,035%. Даже если покупать у родного брокера его фонд, то надо продержать минимум 2 дня фонд, чтобы не уйти в минус (комиссия биржи — 0,06% с учётом покупки/продажи). А если нарваться на комиссию брокера в 0,3%, то держать фонд придётся 3 недели.

📌 Почему же я тогда приобрёл LQDT? Во-первых, мой брокер ВТБ, а значит комиссию брокеру я не заплачу. Во-вторых, активы LQDT превысили 100₽ млрд — это самый большой фонд среди всех публичных фондов в России, выйти будет легко и просто. В-третьих, деньги с ИИС не вывести, иначе я потеряю налоговый вычет и буду должен государству, а так деньги будут работать на меня. По сути, фонды дают возможность пересидеть в кэше, если вы ждёте падения рынка и вам надо на короткий срок их разместить получив %, а так накопительные счета куда слаще.

Озадачилась я целью найти аналог вкладу на бирже. Вклады - конечно, хорошо, но страховую сумму в 1.4млн никто не отменял, поэтому в банк-однодневку свои кровные нести страшно, а крупные банки дают такие процентные ставки, будто бы на дворе август и ключевая ставка 10%.

Нужен был инструмент, который и доход принесёт, и деньги будут в быстром доступе без резких колебаний цены.

Выбрала фонд Сберегательный зелёного брокера - SBMM.

"Что за зверь такой?" - спросите вы. А я расскажу. Да даже если не спросите - всё равно расскажу.

Это фонд денежного рынка, доходность на котором берётся за счёт того, что деньги инвестируются в инструмент обратного РЕПО с Центральным контрагентом (фух, еле запомнила).

Если говорить проще - доходность фонда всегда будет приближена к ключевой ставке ЦБ. А это, знаете ли, очень неплохо, ввиду того,что ставка на сегодняшний день 15% и есть вероятность что на Новый год какой-то мальчик, который себя очень хорошо вёл, загадал Дедушке Морозу не новую машинку, а Ключевую ставку 16%. Значит и доходность фонда вырастет.

Очевидный плюс - сам брокер не берет комиссию ни за покупку, ни за продажу. - Не верю! - скажете вы.

- Конкурентные отношения - отвечу я.

Нужно же как-то поддерживать интерес граждан, ведь такие фонды есть не только в Сбере.

Но не спешите уже открывать брокерские счета и просить мужа переводить вам денег на покупку фонда. Давайте от очевидных плюсов перейдём к неочевидным минусам:

1. Комиссия за управление - да, к сожалению, бесплатно командовать парадом отказались и годовая комиссия составляет 0.4%гг. Что, кстати, совсем немного. И я вам это докажу.

Немножко скучной математики:

Доход при ставке ЦБ в 15% будет примерно равен 15%-0.4%=14.6%гг. Больше чем на любых вкладах с возможностью снятия, которые я видела.

2. Деньги доступны только в рабочие дни. В выходные вывести с биржи их не получится. Хотя знаете, с учётом того, как мои траты растут в выходные дни, фонд помог мне не только дополнительный доход получить, но и денег на спонтанных покупках сэкономить. (Так что муж советует относить этот пункт в плюс)

И теперь я у мамы инвестор - имею в портфеле максимально спокойный консервативный фонд, зарабатываю на нем 14+% гг и в ус не дую. И не дую не потому что его нет (уса), а потому что фонд не подразумевает потрясений и в любой рабочий день доступен для возврата денег.

10 октября 2023 года УК "Первая" запустила новый биржевой фонд "Акции малой и средней капитализации". Давайте разбираться.

Биржевой фонд инвестирует в акции малой и средней капитализации, входящих в состав индекса Московской биржи. Даже из названия уже можно предположить, что данный фонд повторяет одноименный индекс Московской биржи.

Осталось менее 2-х недель до запуска нового ЗПИФа от Тинькофф под названием "Тинькофф Спейс II", который предполагает инвестирование в жилую недвижимость в г. Москва. Давайте разбираться выгодна ли будет такая инвестиция.

"Народное" название фонда решили оставить без креатива - Тинькофф Квадратные метры. Это фонд с активным управлением — его состав будет постоянно меняться. Стратегия фонда бессрочна, она основана на потенциальном росте стоимости жилой недвижимости за счет строительной готовности, улучшений и других факторов. Управляющая компания покупает недвижимость, затем продает ее по более высокой цене, а полученную прибыль реинвестирует в новые объекты. То есть в полной мере реализуется наша любимая инвестиционная стратегия "купил дешевле, продал дороже".

В настоящее время в фонд входят 11 объектов из строящегося комплекса Lunar, расположенного вблизи Воробьевых гор и МГУ. Это апартаменты премиум-класса, которые вскоре приобретут статус квартир. Фонд, как крупный инвестор, получил значительную скидку на их покупку.

❗Дата размещения - 7 ноября 2023 года, но заявки уже активно принимаются.

💰Потенциальная доходность инвестиций в Тинькофф Квадратные метры составит от 15% годовых.

Какие плюсы фонда?

🔑Недвижимость — это инструмент защиты от инфляции. Кроме того, она демонстрирует сравнительно низкую волатильность, которая по расчетам аналитиков Тинькофф немногим выше волатильности по корпоративным облигациям.

🔑Покупка паев ЗПИФ позволит диверсифицировать вложения из-за слабой корреляции с рынком ценных бумаг. К тому же инвестору не надо иметь десятки миллионов для самостоятельной покупки недвижимости. Покупая минимальный пай, инвестор уже инвестирует в реальные квадратные метры.

🔑Прогнозируемая доходность выше банковских вкладов.

🔑Низкий порог входа - 4,9-5 рублей. Фонд доступен не только для инвесторов с маленькими бюджетами, но также для тестирования новой инвестиционной стратегии без крупных вложений. У многих конкурентов цена пая стартует от нескольких десятков тысяч рублей.

🔑Фонд доступен для неквалифицированных инвесторов, но только после прохождения тестирования.

Минусы фонда

⛔Вознаграждение управляющей компании составляет не более 2,9% от среднегодовой стоимости чистых активов. Размер вознаграждения, как нам кажется, слишком высокий.

⛔Возможны дополнительные расходы Фонда до 10% в год. Они будут равны нулю, если фонд будет заниматься перепродажей недвижимости в том виде, в котором ее купил. Но на старте ни мы, ни управляющая компания не знаем о том, будут ли применены эти расходы. Потому что если мы из 15% потенциальной доходности (которой может быть и намного ниже) отнимем 3% за управление и еще 10% за перепродажу, то можно проинвестировать себе в убыток.

⛔В ближайшее время цены на недвижимость могут быть под давлением из-за целого ряда факторов.

⛔Рублёвый актив, не защищает инвестора от риска ослабления рубля.

⛔Торги происходят на внебиржевом рынке, что может негативно повлиять на ликвидность таких бумаг.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Обычно фонды с использованием ставки RUSFAR (что это?) используют для так называемой парковки денег. Чтобы не лежали без дела, а работали и не обесценивались, ожидая своего часа, когда их получится выгодно вложить. Конечно, можно туда и на всю котлету в долгосрок, но тогда будет исключительно средняя доходность денежного рынка без премии, которую можно получить в других инструментах, в частности в облигациях.

Хорошей практикой считается использование этих фондов на краткосрочные периоды. Также здесь с высокой степенью вероятности будет отсутствовать волатильность, то есть, паи подобного фонда всегда слегка растут. А что это вообще за фонды и что в них?

Фонды (на денежный рынок) инвестируют в инструменты денежного рынка через сделки обратного РЕПО (REPO - Repurchase agreement / обратный выкуп) с ЦК (Центральный Контрагент) под ОФЗ с КСУ (Клиринговый Сертификат Участия). Если попытаться понять, что это значит, то сначала это кажется очень очень сложно, потом — вообще не сложно. Это покупка ценных бумаг с обязательством продать их в определенный срок по заранее оговоренной цене. С помощью договора обратного РЕПО продавец получает возможность быстро одолжить деньги. В отличие от обратного, обычный (прямой) договор РЕПО — это возможность одолжить деньги. Ценными бумагами тут являются ОФЗ. То есть, грубо говоря, компании одалживают деньги под залог ОФЗ по фиксированной на дату и срок ставке.

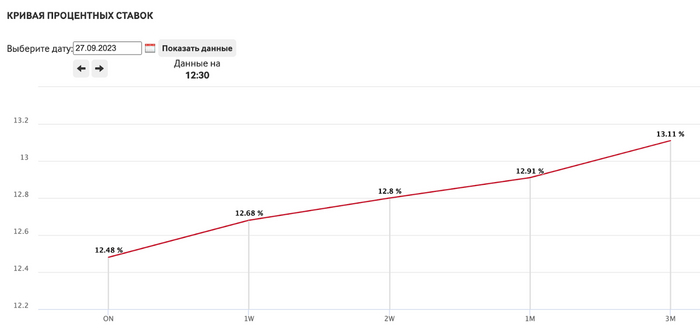

Вот, например, ставки RUSFAR (в рублях) на 27 сентября. На день — 12,48%. На неделю — 12,68%. На месяц — 12,91%. На 3 месяца — 13,11%.

Исторические значения (в рублях) за год на день, месяц, 3 месяца:

Ставки близки с ключевой ставке ЦБ.

Существуют 6 фондов на рубль и один на юань. Если говорить про исправно функционирующие, то вот они, всего 4 (3 рублёвых и 1 юаневый):

LQDT — ВИМ (ВТБ) — Ликвидность, ₽

Комиссия: максимум 0,5% от СЧА в год

Рост с начала года: + 5,69%

Старейший из этих фондов. Он хорошо себя зарекомендовал, показывает отличную ликвидность, но вот в периоды пиковых объёмов всё же бывают пробои, как было в феврале или сентябре 2022.

Бонус: комиссия 0% за сделки в ВТБ Инвестициях. Очевидно, что клиентам этого брокера на других смотреть нет смысла.

AKMM — Альфа-Капитал — Денежный рынок, ₽

Комиссия: максимум 0,34% от СЧА в год

Рост с начала года: + 5,67%

У этого фонда от Альфы самая низкая комиссия за управление, за счёт этого с начала года доходность незначительно выше, чем у LQDT.

SBMM — УК Первая (Сбер) — Инструменты денежного рынка, ₽

Комиссия: максимум 0,55% от СЧА в год

Рост с начала года: + 5,33%

Фонд от Сбера с начала года имеет худшую из трёх фондов доходность. Возможно, комиссия была реализована по-максимуму или УК в этом году просто хуже управляла фондом.

Бонус: комиссия 0% за сделки в Сбер Инвестициях. Очевидно, что клиентам этого брокера на других смотреть нет смысла.

График по трём этим фондам:

SBCN — УК Первая (Сбер) — Фонд Сберегательный в юанях, ¥

Комиссия: максимум 0,7% от СЧА в год

Сравнить юаневый фонд не с чем, так что можно сравнить с юанем. Фонд совсем молодой, запустился с января, вот с начала года и сравним.

Рост фонда с начала года: + 31,19%

Рост юаня с начала года: + 29,44%

Получается, что фонд выгоднее, чем держать просто в юанях. Доходность вышла 1,75%. Если есть желание просто покупать юани, то это хорошая альтернатива. Также можно покупать юаневые облигации или акции на гонконгской бирже, но за HKD.

Если говорить про фонды, в которых что-то пошло не так, то вот они:

TMON — Тинькофф — Денежный рынок, ₽

Этот фонд самый молодой, у него какие-то проблемы с волатильностью, возможно, с управлением. Забавно, но в Тинькофф Инвестициях этот фонд недоступен, при этом у других брокеров есть. Тинькофф заботится о своих клиентах, видимо, намекая, что не надо там этого. Комиссия — до 0,19% от СЧА до 2025 и будет до 0,59% после. На всякий случай не рассматривал бы его.

RCMM — Райф — Денежный рынок, ₽

Фонд перестал функционировать, хотя и продолжает торговаться на бирже. Паи не растут, фондом не управляют. Нахождение Райфа в России под вопросом, возможно, что-то изменится в будущем, пока RCMM и другие фонды Райфа вне игры. Категорически не рассматривал бы его.

Ещё один важный момент — комиссии за покупку. В зависимости от тарифа брокера, комиссия может составлять от 0,01% до 0,5% (если не выше), в среднем от 0,06% до 0,3%. Чтобы фонд отработал комиссию, придётся подождать несколько дней, поэтому есть смысл их покупать на срок от 1 недели до трёх месяцев (кроме LQDT на ВТБ и SBMM на Сбере). Также можно копить в таких фондах на дорогие активы или ждать, когда чёрный лебедь прилетит и обрушит акции любимой компании, которую хочется купить с дисконтом. Сидеть в этих фондах долго — решение нерациональное, разве что фонд на юани может быть неплохой альтернативой покупке китайской валюты. Но даже в юанях доходность крайне низкая.

В итоге, фонды на денежный рынок подойдут в первую очередь для краткосрочного сохранения капитала или парковки денег. Доходность тут низкая. Но они не падают в цене даже при изменении ставок, исключение — резкая распродажа или массовые закупки, когда цена может сильно отклониться от справедливой. В этом случае стоит использовать лимитные, а не рыночные заявки, особенно на большие суммы. Эти инструменты можно сравнить с накопительными счетами, но важно помнить, что продавая паи, всегда придётся платить налог на доход в отличие от НС в банке.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

Иногда бывает задачи пристроить деньги без риска. Хочется защитить деньги от инфляции, дождаться распродажи на рынке или просто подкопить на машину или первый взнос на квартиру. При этом получить доходность выше чем на банковском вкладе. Сразу получать бОльшую доходность если ЦБ поднимает ставку (а делает он это часто). И не хочется нести характерные для облигаций риски снижения цены. Для этих целей как раз и подходят Фонды Денежного Рынка.

Часть 1 - Знакомимся

Это будет лонг-лонгрид в нескольких частях. Так как для того чтобы разобраться в этом инструменте, а не просто написать «покупай и тогда спина болеть не будет». Придётся копнуть чуть глубже чтобы понять принцип работы таких фондов. Взвесить все плюсы и минусы их работают, разобраться что такое RUSFAR и почему это Справедливая Стоимость Денег. Пройдёмся с вами по инвестиционным стратегия таких фондов и наконец разберёмся, что значит абракадабра: «Обратное РЕПО с ЦК под ОФЗ и КСУ» ведь так эти фонды и работают.

Уверяю вас, это всё не так сложно как может показаться на первый взгляд. Такие инвестиции имеют низкий риск, высокую ликвидностью, можно использовать для вложений на короткий срок, при этом дают доходность близкую к ключевой ставке. Но при всех этих плюсах интересны они не всегда.

В первой части просто познакомимся, какие есть фонды на рынке РФ. А разбирать подробней все основные моменты будем в следующих частях. Материала будет много.

Кто здесь?

На данный момент на рынке 5 доступных фондов (Источник МосБиржа):

«Ликвидность» $LQDT

«Первая - Фонд Сберегательный в юанях» $SBCN

«Первая - Фонд Сберегательный» $SBMM

«Альфа-Капитал Денежный рынок» $AKMM

«Тинькофф Денежный Рынок» $TMON

Недавно ещё были фонды от Райффайзен Капитал «Фонд денежного рынка валютный» и «Фонд денежного рынка», но их закрыли летом. Так же по доступности конкретного фонда надо смотреть у брокера. Я пользуюсь двумя брокерами: Тинькофф и БКС. Так у Тинькофф доступен только Ликвидность и всё, уточнял у поддержки почему нет Тинькоффского фонда в Тинькофф написали: «Брокер принял решение исключить их из каталога» без пояснений, будет или нет информации нет, а вот в БКС Тинькоффский фонд купить можно, как и все остальные.

Часть 2 - Как работают фонды

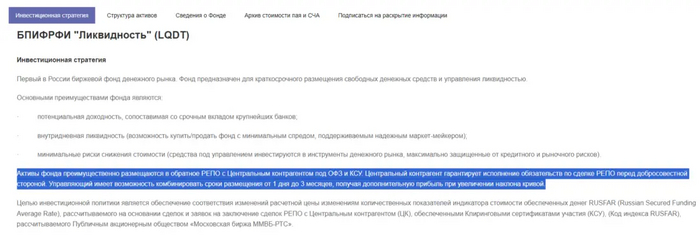

Стратегии у фондов одинаковые, возьмём, для примера, выдержку с сайта фонда «Ликвидность» $LQDT про Инвестиционную стратегию:

«Активы фондов преимущественно размещаются в обратное РЕПО с Центральным контрагентом под ОФЗ и КСУ»

Если больше интересны Юани, то выдержка с сайта «Первая - Фонд Сберегательный в юанях» $SBCN

Биржевой фонд инвестирует преимущественно в инструменты денежного рынка через сделки обратного РЕПО с российскими инструментами, расчеты по которым проходят в китайских юанях с Центральным контрагентом, а также в облигации российских компаний, номинированные в китайских юанях

Для того чтобы это не звучало как абракадабра, разберём, что это значит:

РЕПО

Обратимся к ЦБ за помощью в определении:

Операция РЕПО (англ. «repurchase agreement», «repo») представляет собой сделку, состоящую из двух частей: продажи и последующей покупки ценных бумаг через определенный срок по заранее установленной цене

От англ REPO - Repurchase agreement или обратная покупка. Сделки РЕПО бывают прямые и обратные.

Прямое РЕПО — это когда вы продаёте актив с небольшим дисконтом, но с условием, что выкупите его обратно по заранее установленной цене и в определённую дату (срок).

Обратное РЕПО наоборот, когда вы покупаете актив, а потом его продаёте.

В одном случае заработок идёт за счёт комиссии от выданных денег, в другом случае деньги зарабатываются на разнице в стоимости актива между покупкой и продажей. Основной риск в сделках РЕПО, что обратная сторона не выполнит свои условия, т.е. не отдаст вам активы или деньги. Тут Фондам поможет Центральный контрагент или просто ЦК

Центральный контрагент

В сделках РЕПО с ЦК гарантом, т.е. ЦК выступает Банк Национальный Клиринговый Центр (НКЦ), который входит в группу МосБиржи $MOEX, т.е. риск в таких сделках минимальный. ЦК гарантирует исполнение обязательств по сделке РЕПО

ОФЗ

Облигации федерального займа (ОФЗ) — это государственные ценные бумаги, которые выпускает Минфин РФ. Самые надёжные облигации в РФ.

КСУ

Клиринговый Сертификат Участия (КСУ) - ценная бумага предназначенная для обслуживания сделок РЕПО на Московской бирже

Складываем всё вместе

Если всё что было выше объединить, то получается, что когда мы купили пай фонда на бирже, у фонда появляются деньги.

Он на эти деньги покупает актив - ОФЗ, а через несколько дней продаёт и возвращает деньги, оставляя себе разницу между покупкой и продажей. Сделки у фонда очень короткие от 1 дня до 3 месяцев и фонд их может комбинировать. Тем самым увеличивая свою доходность. При этом исполнение сделки гарантирует ЦК, т.е. риски у фонда минимальные, следовательно и у инвестора риск будет минимальный.

Получается прибыль начисляется ежедневно, а деньги реинвестируются. Таким образом можно в моменте продать фонд без потери начисленного дохода, это большой плюс перед вкладами, где часто деньги нельзя вывести заранее без потери %

Так же есть плюс перед ОФЗ, где из-за роста ставки тело облигации падает в цене. Т.е. продать облигацию можно только с убытком. А фонд использует короткие сделки и быстро перекладывается в ОФЗ с бОльшей доходностью.

Как могут падать облигации в цене хорошо видно по индексу RGBI (Индекс государственных облигаций РФ) с начала года

Источник: tradingview

Получается инвестируя в подобные фонды вы лишены рисков поднятия ставки и можете заходить в фонд на короткий срок (припарковать кэш) с хорошей доходностью. Но какая это доходность? И где её смотреть? Об этом в следующей части

Часть 3 - Где смотреть доходность, искать справедливость и когда покупка облигаций или вклад в банке лучше покупки фондов денежного рынка?

Данная часть посвящена тому где смотреть текущую доходность фондов и знакомству со ставкой RUSFAR.

RUSFAR (Russian Secured Funding Average Rate) - дословно Средняя ставка обеспеченного финансирования в России

RUSFAR используется в качестве бенчмарка. Простыми словами это группа индикаторов денежного рынка которые показывают под какие проценты крупные участники рынка готовы давать деньги в зависимости от срока. Показатель рассчитывается на реальных сделках. По этой причине RUSFAR ещё называют справедливой стоимостью денег в текущий момент.

Можно смотреть данные на один день (ON), 1 и 2 недели (1W и 2W), 1 и 3 месяца (1M и 3M).

Со второй части разбора можно вспомнить, что сделки у фондов очень короткие от 1 дня до 3 месяцев и фонд их может комбинировать. Тем самым получая дополнительную прибыль при увеличении наклона кривой процентных ставок.

Следовательно доходность фонда, в зависимости от "комбинации", будет находится между однодневной и трёхмесячной ставкой. Если посмотреть на график доходности по результатам года, то разницы практически нет

Текущая доходность за год меньше той доходности, что мы видели на сайте МосБиржи. По той причине, что за год ключевая ставка ЦБ менялась несколько раз и доходность фондов отражает среднюю доходность за каждый день. Как можно видеть на скриншоте ниже, долгое время ставка была 7,5%, по этой причине и доходность за год близка к этому значению.

Источники: Росстат, Банк России.

Важно не забывать, что будет ещё минус комиссии. Комиссия - это большой разговор, о них мы поговорим в отдельной

Когда лучше покупать фонды денежного рынка, а когда облигации?

Сейчас ключевая ставка растёт, следовательно растут и ставки на денежном рынке. Если вы просто покупаете облигации, то тело облигации может падать в цене на росте ключевой ставки и продать облигации получится только с убытком.

Но у фондов денежного рынка проходят операции обратного РЕПО, т.е. когда они покупают ОФЗ, но с гарантией, что у них их выкупят обратно по определённой цене, через определённый срок, что нивелирует риски, при этом позволяя быстро увеличивать доходность при росте ставок.

Так из недавнего ЦБ повышал ставку:

21 июля 2023 - с 7,5% до 8,5%

15 августа 2023 - с 8,5 до 12%

15 сентября 2023 - с 12% до 13%

Из ближайшего возможно продолжение повышение ставки, во всяком случае об этом говорил регулятор на пресс-конференции. При такой неопределённости размещать деньги на короткое время интересней в фондах, чем в облигациях.

Когда ситуация будет обратная: ЦБ перейдёт к циклу снижения ставок. То и покупать станет выгодней облигации с постоянным купоном или банковский вклад на длинный срок, так вы «зафиксируете» высокую ставку. А вот фонды денежного рынка «отыграют» снижение ставки быстро, следовательно доходность упадёт. Вопрос только в том, как быстро будет снижаться ставка.

По этой причине Фонды хороший инструмент для парковки денег далеко не всегда.

Пост уже получился достаточно большой. Продолжение будет отдельно, не переключайтесь. А пока вынесем ключевые моменты, чтобы не забыть.

Ключевые моменты

Активы фондов преимущественно размещаются в обратное РЕПО с Центральным контрагентом под ОФЗ и КСУ, что даёт минимальные риски

Ориентиром по доходности выступает ставка RUSFAR. Смотреть её можно на сайте МосБиржи.

Фонды денежного рынка интересней коротких облигаций и вкладов в банке для "парковки" денег если у нас цикл повышения ключевой ставки (как сейчас).

Короткие облигации и вклады интересней фондов денежного рынка когда идёт цикл снижения ставки.

Доходность у разных фондов будет практически одинаковая, а конечная прибыль инвестора зависит от размера комиссий фонда и брокера.

О комиссиях и других расходах, а том почему в теории фонды всегда должны только расти в цене, а на графиках видно что падают, а также многом другом ещё поговорим подробно в след частях. Не переключайтесь )

- Не является индивидуальной инвестиционной рекомендацией