Канцелярия суда работает неисправно, ответчику дарят по 2-3 месяца, можно ли как то истцу после получени копии решения, самому уведомить ответчика о решении по делу, чтобы его сроки процессуальные сроки начали истекать и как это сделать, хватит ли почты России??

Впервые обращаюсь к силе пикабу. Поэтому судите строго.

Существует такой приказ Мин. Просвещения РФ от 14 июля 2023 г. N 534 "Об утверждении перечня профессий рабочих, должностей, служащих по которым осуществляется профессиональное обучение". Если в кратце то был скудный перечень, теперь же он состоит из 5100 профессий, многим из которых даже не присвоили код классификатора. Список профессий пополнился мастерами по наращиванию ресниц, бровей, волос и пр.

В связи с этим у меня такой вопрос. Обязывает ли данный приказ самозанятого работника иметь диплом об профессиональной подготовке по наращиванию ресниц.

Переживания начались после получения данного сообщения, которое похоже на скам:

В первой половине 2023 года по новостям прокатилась новость о том, что теперь можно пройти процедуру банкротства с ипотекой и ее не продадут на торгах. ⚪️

Компании по банкротству начали активно использовать данный слоган и заключать таких клиентов 🤑. А вообще, это давняя проблема тех, у кого есть долги и ипотека. Ведь нет действенных способов списания долгов без банкротства, которые бы полностью избавили от долгов.🤔

Давайте постараюсь здесь кратко описать, что и как сейчас. Чуть позже опишу максимально подробно.

Давным давно... в 2021 году ещё, гражданка подала на банкротство, и у неё была ипотека. При этом, она её исправно платила и это было её единственным жильём. Банк же злодей такой, подал ходатайство в суд, где проходило её банкротство, о том чтобы реализовать квартиру. Суд принял заявление и хотел отправить квартиру на торги.

Она подала апелляцию.

Апелляция тоже согласилась, что нужно реализовать квартиру.

Она подала кассацию в Верховный суд Российской Федерации. И вот добрый и справедливый Верховный суд в апреле 2023 года выпускает определение (https://clck.ru/36o7nq), где буквально говорит: «если гражданин платит ипотеку, и это - его единственное жилье, то нужно заключать мировое соглашение или вводить реструктуризацию».

Подстать к этому, в 2023 к этому в Госдуме появляется Законопроект (https://clck.ru/36o7pg), где полноценно закрепляется, что в банкротстве, в случае, если ипотека является единственным жильем, то её не реализуют.

Законопроект принят в первом чтении, и будет еще подвергаться изменениям. Поэтому, ждать еще год точно, пока это будет реализовано.

Выводы для тех, кому интересно, можно ли в итоге пройти банкротство с ипотекой:

1. Шансы того, что ипотеку оставят есть.

2. Практика еще не устоялась, в суде нужно будет постараться, для того, чтобы оставить её

3. Закона еще нет, и до его принятия долго еще

4. Самый действенный способ сохранить ипотеку - это выплатить её перед банкротством, даже за кредитные средства

Личное мнение, что сохранение ипотеки будет новой волной "ложных банкротов", когда люди будут брать ипотеку наберут кредитов и максимально её перекроют и пойдут на банкротство. 😮

В тексте есть ссылки можете перейти и почитать самостоятельно. 🤌

При проведении консультаций клиентам, я всегда проговариваю несколько вариантов решения вопроса при наличии ипотеки, и иногда легче зайти с ней на банкротство, а иногда лучше не рисковать, я понимаю, что всё не у всех одинаково и ситуации разные, поэтому пишите, в случае, если не понимаете, как лучше поступить в вашей ситуацией.

Налог на добавленную стоимость – НДС (Value - Added Tax /VAT/ англ.) сравнительно молодой, один из самых сложных, но довольно популярный налог. Он считается косвенным (а точнее, косвенно-прямым) и пришел на смену налога с оборотов и налога с продаж.

Можно сказать, что НДС является результатом эволюции налогов. По сравнению со своими предшественниками он эффективнее и справедливее, хотя также является фактически налогом с потребителя.

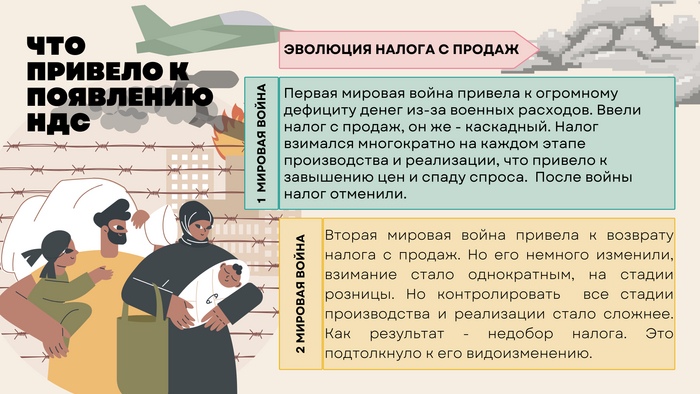

Что привело к появлению НДС в мире.

Кто изобрел НДС?

Морис Лоре.

Что повлияло на распространение НДС в мире?

В 1957 году в Риме учредили Европейское экономическое сообщество ЕЭС, которое начало работу с 1 января 1958 г. Широкому распространению НДС помогли Директивы ЕЭС, которыми:

В 1957 году предписывалось странам-участникам гармонизировать свои налоговые системы в интересах создания общего рынка;

В 1967 году НДС объявился основным косвенным европейским налогом, а членам-участникам предписывалось ввести НДС в налоговые системы до конца 1972;

В 1977 утвердилась база современной системы обложения НДС в Европе;

В 1991 внесены последние уточнения в механизм обложения НДС.

Для вступления в ЕЭС применение НДС в стране-претенденте является обязательным. К 1973 году НДС начали применять Великобритания, Австрия и Ирландия, а к 1980 - Греция, Испания, Португалия.

На сегодняшний день НДС используют более 137 стран, почти все они с развитой экономикой. У некоторых схожий налог имеет другое название, например, налог на потребление в Японии, налог на товары и услуги в Канаде.

В США НДС не применяется (за исключением нескольких штатов) и считается вредным для экономики, а также провоцирующим инфляцию и расслоение общества на классы. У НДС есть сленговое название «налог на бедность», т.к. в конечном итоге плательщиком налога является малообеспеченное население.

Ставки НДС у всех разные, вилка достаточно широкая. Основные ставки в Европе – от 16% до 27%. В остальных странах от 3% до 25%. Также почти везде применяются сниженные ставки, например на некоторые виды товаров, лекарства. В России основная ставка – 20%, сниженная – 10%, экспорт и международные перевозки 0%, есть льготы по освобождению от НДС.

Появление НДС в России.

НДС ввели в России.

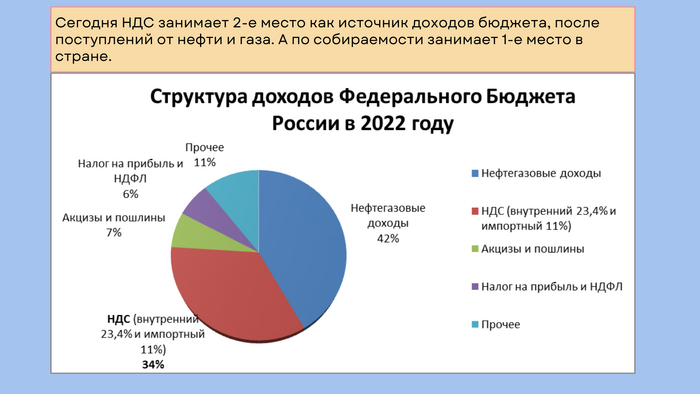

Немного статистики 2022 года.

В чем сущность НДС.

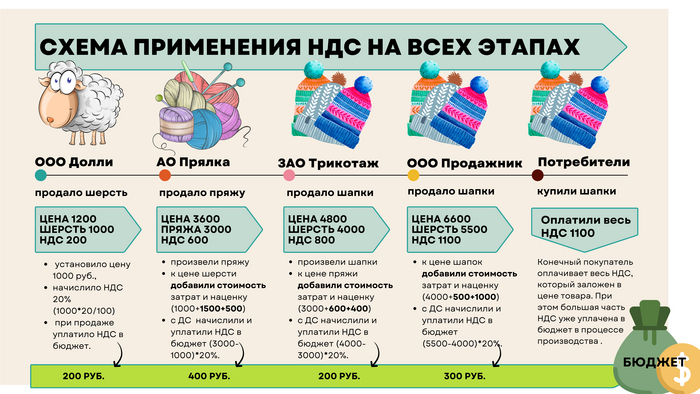

НДС взимается на всех этапах производства и реализации товаров. Рассчитывается каждый раз только с добавочной стоимости продукции (товара, услуги).

Добавочную стоимость можно отразить формулой:

ДС=Спр-Стек, где

ДС – добавочная стоимость продукции (товара, услуги),

Спр - стоимостью продукции (товара, услуги) на предыдущем этапе,

Стек – стоимость продукции (товара, услуги) на текущем этапе.

В России действуют ставки: 10%, 20% и 0%. Также есть льготы по освобождению от НДС. Расчет суммы НДС можно представить формулой:

НДС=ДС*20/100 или ДС*10/100.

На схеме ниже в упрощенном виде показаны начисление и уплата НДС в бюджет на всех этапах - от производства шерсти до продажи шапок потребителю.

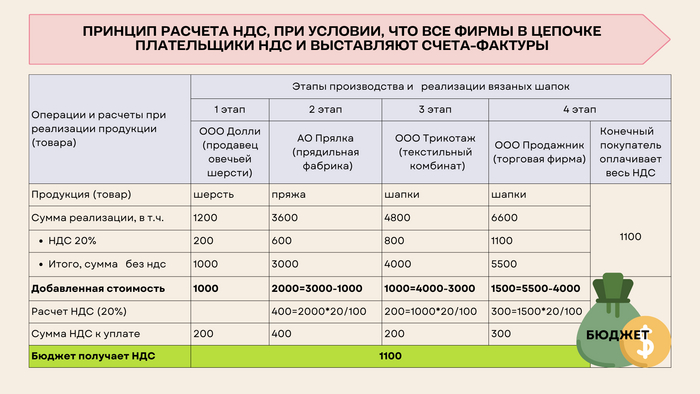

Ниже схема применения НДС с расчетами для тех, кому удобнее пользоваться таблицей.

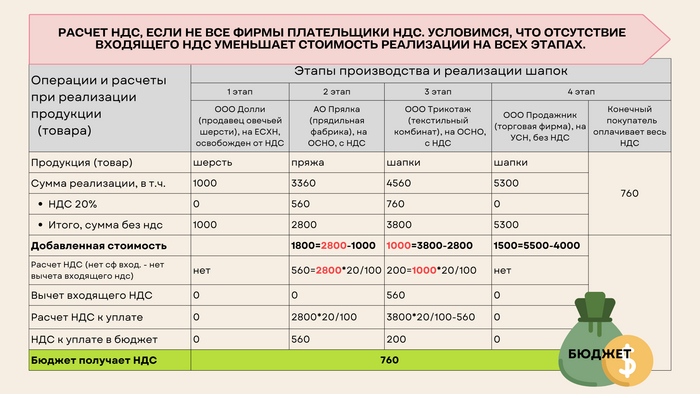

В последней таблице рассмотрен вариант, когда не все участники процесса являются плательщиками НДС. Тут работает правило - нет счета-фактуры - нет вычета НДС. В этом случае НДС начисляется и уплачивается с полной стоимости продукции (товара).

Льготы по НДС снижают стоимость продукции и размер поступлений налога в бюджет. Но они способствует росту покупательской способности и развитию экономики.

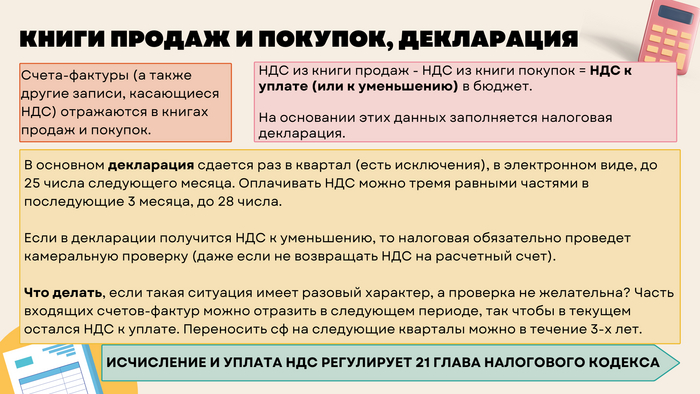

Учет НДС ведется на основании первичных документов (накладная, акт и т.д.) и счетов-фактур:

счетов-фактур на реализацию и на авансы от покупателей (НДС к уплате)

счетов-фактур входящих от поставщиков, в т.ч. авансовых (НДС к вычету = к уменьшению).

Несмотря на то, что НДС уплачивается всеми участниками процесса производства / реализации, в итоге НДС будет оплачен конечным покупателем.

Государству такая схема выгодна. Ведь бюджет будет пополняться более равномерно. Да и контролировать налогоплательщиков так проще, дабы НДС «не терялся по дороге в бюджет».

Налог достаточно сложный, особенно при проведении экспортных и импортных операций. Бухгалтер, ведущий учёт в таких компаниях, должен обладать высоким профессионализмом и опытом. Он должен “держать нос по ветру” и отслеживать изменения законодательства.

Интересный и важный законопроект внесен в Государственную Думу. Он касается граждан, которым кто-то может нанести ущерб - не только моральный, но и физический. Их потенциальному обидчику будет запрещено к таким гражданам подходить.

Новое предложение депутатов устраняет своеобразный пробел в нашем законодательстве и позволит вводить по решению суда запрет на приближение к человеку. Сейчас суд может запретить преследователю звонить человеку, посылать ему электронные письма, но не, например, общаться вживую.

Подобные нормы уже не один десяток лет действуют в других странах. Так, например, суд в Америке наделен правом прерывать любое действие одной из сторон по требованию другой. Он может легко запретить одному человеку приближаться к другому, причем на совершенно определенное расстояние.

К примеру, бывший муж опасен для своей бывшей жены и ребенка. Угрожал и угрожает им, пугая, что может избить или убить.

Сейчас суды могут лишь запретить преследователю звонить человеку, отправлять ему письма. И все

Такое запрет может быть, в частности, наложен на телефонные звонки, письма и прочие формы общения с женой или ребенком. В странах, где эта норма действует, запрет приближаться к объекту преследования накладывается так: суд выдает охранный ордер. Чаще всего такие меры применяют для защиты жертв домашнего насилия, причем не только супругов или бывших супругов, но и сожителей и партнеров.

В России наложение подобного запрета стало возможно только в 2018 году, когда у нас появилась статья 105.1 в Уголовно-процессуальном кодексе РФ. Вот только запретить преследователю совершать конкретные действия эта статья позволяет лишь во время расследования уголовного дела.

Ну а что делать, если преступление не было совершено и уголовное дело не возбуждалось, а человека кто-то изводит постоянными звонками и письмами или его добивает безмерная активность преследователя в соцсетях, неожиданное его появление рядом?

Юристы советуют сменить номер телефона или место работы и даже место жительства, а в худшем случае - переехать.

Но это - не выход.

Можно, конечно, пойти в суд. И такие иски были. Но дорога в суд сложная - сначала надо обратиться в правоохранительные органы. И только после получения там официального отказа в возбуждении уголовного дела можно идти в суд. А к заявлению нужно приложить копию этого отказа.

Кроме того, истцу надо будет самому заверить переписку с тем, кто его преследует, получить у сотового оператора распечатку звонков и сообщений... И еще - найти свидетеля (и не одного), который готов дать показания в суде и подтвердить факт преследования. В общем, эта процедура исключительно сложная и долгая.

И вот, группа депутатов внесла в Госдуму очень нужный законопроект. Он - о внесении изменений в Гражданский кодекс. Поправки предложили вице-спикер Думы Владислав Даванков, депутаты Сардана Авксентьева и Ксения Горячева.

Законопроектом предлагается дополнить статью 14.1 Гражданского кодекса РФ "запрещение приближения и (или) запрещение иных контактов между правонарушителем и гражданами". В соответствии с этим положением суды могут запретить близость и другие контакты между правонарушителем и конкретным человеком.

Комментируя журналистам свою инициативу, Даванков сказал, что сейчас суды в силах запретить преследователю только звонить человеку, отправлять ему электронные или бумажные письма, но правил, запрещающих физическое приближение и общение вживую, не существует.

В Гражданском кодексе для этого пока нет оснований, и такой пробел необходимо восполнить, чтобы защитить граждан и не создавать им дополнительные проблемы.

По всей видимости в России наконец-то начнут защищать персональные данные на адекватном уровне. И основной стимул для таких изменений - ужесточение наказаний. На неделе правительство одобрило поправки к статье 13.11 КоАП в части увеличения размера штрафов за нарушение законодательства о персональных данных.

Итак, если законопроект будет принят, то за утечку данных от 1000 до 10 000 субъектов персональных данных штраф для юрлиц составит от 3 до 5 млн рублей. За утечку данных от 10 000 до 100 000 субъектов — от 5 до 10 млн рублей. Ну и за утечку данных более 100 000 граждан — от 10 до 15 млн рублей. За утечки биометрических персональных данных юрлицо может получить штраф от 15 до 20 млн руб.

Это ещё не всё. Законопроект предусматривает и оборотные штрафы, прям как в GDPR. Так, если при повторной утечке пострадали не менее тысячи человек, оборотный штраф составит от 0,1 до 3% выручки за календарный год, предшествующий нарушению, или за часть текущего года, но не менее 15 и не более 500 млн рублей.

Но и это ещё не всё. Правительство поддержало поистине прогрессивную инициативу о том, что компании будут компенсировать ущерб пострадавшим от утечек персональных данных.

Механизм следующий:

- Компания сообщает пользователю об утечке его персональных данных. Если она готова выплатить компенсацию, то в сообщении должна содержаться соответствующая информация. Сведения дублируются на госуслугах.

- После получения информации пользователь должен в течение 15 рабочих дней подать заявку на возмещение причиненного ущерба. Это можно сделать через госуслуги.

- Компания в течение 20 рабочих дней после получения заявок рассчитывает объем денежной выплаты. После чего направляет обратившимся свое предложение, в том числе через госуслуги.

- Пользователь может принять предложение или отказаться от него в течение 20 рабочих дней.

- Если более 80% обратившихся согласятся на компенсацию, то компания должна будет выплатить ее в течение 5 рабочих дней.

Как видно из текста, выплата компенсации осуществляется в добровольном порядке. Однако, если компания таким образом возмещает ущерб, то это будет расцениваться в качестве смягчающего обстоятельства и к ней будут применяться пониженные штрафы.

Предложенный подход мне видится разумным с точки зрения интересов общества, государства и пострадавших пользователей. Ведь немногие идут в суд за компенсацией ущерба, причинённого утечкой данных. Прежде всего из-за сложных судебных процедур и смехотворных размеров такой компенсации. Если же законопроект примут, это позволит гражданам получать возмещение в упрощённом порядке не выходя из дома. Посмотрим, насколько такая система окажется эффективной. В любом случае, этот законопроект является огромным шагом вперед в сфере защиты персональных данных.

Для начала нужно понимать, что потребитель – это человек, имеющий намерения заказать или приобрести, либо заказывающий, приобретающий или использующий товары (работы, услуги) исключительно для личных, общественных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности. Следовательно, в качестве потребителя может выступать, как ИП, так и владелец крупной организации, не говоря уже о простых смертных.

То есть фактически, ведя предпринимательскую деятельность, вы все равно можете рассчитывать на Закон «О защите прав потребителей». Но как же все-таки доказать, что товар был приобретен именно для личных нужд? Здесь все просто, вам доказывать ничего не нужно, это ответчик должен доказать, что приобретенный товар был куплен для предпринимательской деятельности, а чаще всего доказать это невозможно.

Внимание вопрос !

ИП, оказывающий услуги по профессиональной съемке, купил камеру. Она оказалась некачественной, ИП захотел ее вернуть. Во время судебного заседания было установлено, что истец осуществляет предпринимательскую деятельность, предоставляя услуги по съемке. Будет ли в данном случае применяться Закон «О защите прав потребителей»?