Сегодня в выпуске:

— Сравнение инфляции и роста цен на топливо

— Гражданам с серыми доходами ничего не светит

— В бюджете США снова лютый дефицит

— Сколько доход пёр капита в различных штатах США?

Доброе утро, всем привет!

Пятница неизбежна, как восход солнца.

Больше чем по яйцам/гречке/чему-нибудь еще у нас страдают по бензину. Давайте же трезво без доли субъективизма оценим ситуацию в динамике.

Итак, на графике представлен рост цен к декабрю 2021 года:

Страшные открытия ждут нас в конце, дорогие друзья. Общая инфляция с декабря 2021 составила 37%. А тот же АИ-95 подорожал на 12%. Дизельное топливо на 17%.

Источник данных: Росстат

Музыка: Lola by Lukas Got Lucky

«Детский» портфель ОФЗ. Мониторинг. Август 2025

Продолжаю держать в курсе. Кто пропустил, напоминаю: я тут собираю портфель из облигаций ребёнку на 18 лет. Пока балуемся ОФЗ. Суть в ежемесячном внесении на счёт небольшой доступной и необременительной для большинства суммы в 10 000 руб., на которые покупаются облигации. Используется ИИС-3. Т.е. налоги платиться с прибыли не будут. При условии жизни счёта без вывода в течении 5 лет. Ну а нам и не надо, исходя из задач.

Облигации растут как не в себя. Ну а что делать? Надо подкупать согласно плану. Поэтому залетаем с двух ног снова в этот чатик.

Подробности традиционно публикую у себя на Sponsr и Boosty.

В новом посте сегодняшние сделки.

Я уже как-то писал, что время «да я там по форме банка нормальный доход напишу» подходит к концу. Раньше тема нормально заходила. И работала. Не везде и не всегда, конечно. К примеру, в нулевых тот же Сбербанк принимал официальные справки с работы по форме 2-НДФЛ. При этом сотрудники экономической безопасности их проверяли. Различными путями. Т.е. банку требовалась официальная заработная плата. Почему? Ну чтобы знать, сколько они смогут по суду с человека взыскивать.

Дальше проще. Справки по форме банка плотно заняли место подтверждения доходов. И всё больше банков стали закрывать глаза на неподтверждённые источники. Так уже в 20-х годах ВТБ спокойно смотрел на форменную чушь в анкетах, где соискатели ипотек накидывали себе несколько сотен тысяч дохода ежемесячно. Причём он зачастую шёл, как дополнительный. Справочка с работы о 45 тысячах и сотни тысяч еще сверху. Ну, типа, так-то у меня бизнес, а таксую я для души.

Почему? Да потому что пофиг. Особенно если мы говорим об ипотеках. Наврал? Не смог платить? Квартиру забирают и дело с концом. Самые безопасные кредиты.

Но долго так продолжаться не могло. Люди начали активно грузить себя кредитами. А это может привести к нехорошему. Раз. Ну а два – поступательная политика государства, направленная на искоренение серой и чёрной экономики. Государству нужны налоги. И ему не нравится, когда кто-то их не платит. Подходы к решению проблемы разные. И используют их в совокупности. Так правильнее. Можно (и нужно), конечно, бить кнутом. Но не надо на этом останавливаться. Надо сделать так, чтобы человеку просто было неудобно работать в серую. Чтобы на собеседованиях после слов «серая зарплата», гражданин морщился, как будто проходит мимо помойки, и немедленно убегал. Как это сделать? Ну один из вариантов: ограничить твои возможности.

Второго дня утвержден план перехода кредиторов к использованию официальной информации о доходах при кредитовании граждан. Банки и другие кредиторы при принятии решения о предоставлении кредита (займа) будут использовать исключительно сведения об актуальных официальных доходах граждан. Нажали кнопочку и в ту же минуту получили с ФНС и Социального фонда России ваши заработки. Ой, вы знаете, нам так жаль, но мы не можем одобрить вам кредит, ибо в обратном случае вам будет нечего кушать. А дальше ты можешь попытаться рассказать, что на самом-то деле всё не так. И ты миллионер. Но уже зеркалу. Дома.

Отмечу, что это пока лишь план. Но уверяю вас, он достаточно быстро воплотится в жизнь.

Здесь я отдельно обращу внимание самозанятых. Поделюсь жизненным опытом. Прихожу я в банк АТБ за кредитной картой. Здравствуйте, проходите, присаживайтесь, сейчас всё будет. А пока мы формируем вашу анкету, зайдите, пожалуйста, в приложение «Мой налог» и закажите справку о ваших доходах за последние два года. Готово? Великолепно. Отправьте, пожалуйста, мне на ВацАп. Спасибо. Справка ушла. Сейчас система рассчитает лимит вашей карты.

Андерстэнд, что произошло? Вот всё то, на что вы выставили счета, и за что заплатили налоги, то и пошло в ваш доход. Суммы которого вы можете использовать, к примеру, в банке. А всё то, что вы провели мимо приложения «Мой налог», никуда не пошло. Ну, в ваш карман, безусловно. Зато сэкономили 4%. Тут, конечно, вам решать. Просто никогда не знаешь, где эти доходы пригодятся. А вернуть взад-назад уже ничего будет нельзя.

Лет через 10 будет полноценный социальный рейтинг, только не в обёртке социального рейтинга. А так, раскиданный по разным сферам. Вы же не возражаете, что аккуратно водящие машину, платят за ОСАГО меньше? Ну и с кредитами же логично? Если у тебя нет дохода, то чем ты будешь расплачиваться?

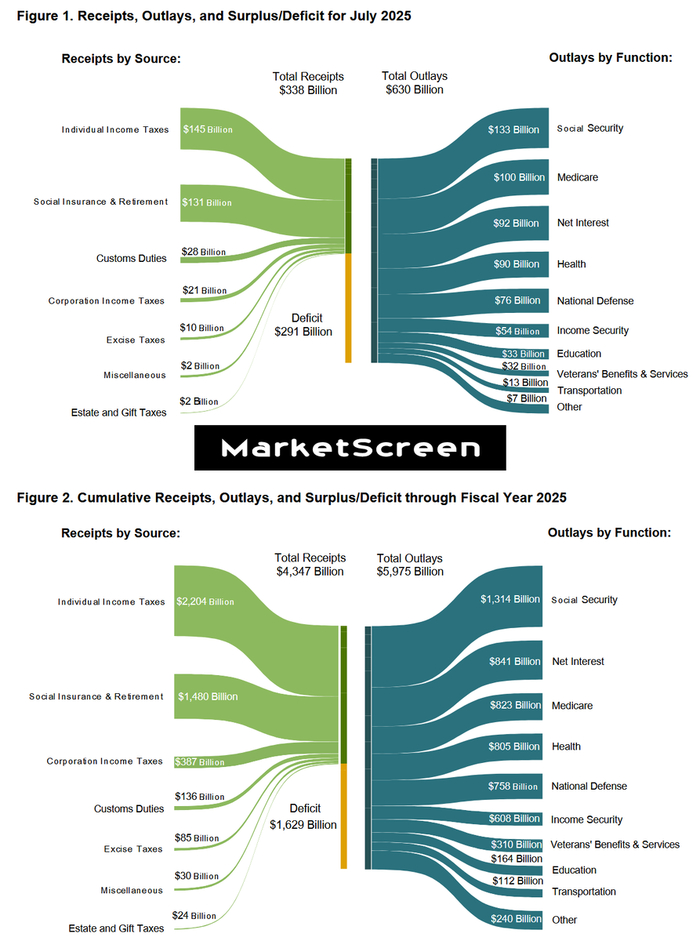

По итогам июля в бюджете США дефицит

Усилием воли июнь вывели в профицит, но не удержали. И вот уже июль 2025 хуже июля 2024. Ну и по накопленным результатам года к данному периоду тоже хуже.

Прихода на 338 млрд $, расхода на 630 млрд $. Не хватает 291 млрд $. Ну а за текущий фискальный год нехватка уже в районе 1 629 млрд $. При этом чистые расходы на погашение долговых обязательств составили 841 млрд и заняли второе место в общей структуре расходов.

А вот вы думаете, чего это ПисДилер тарифами размахивает и кидается? Типа потужность свою демонстрирует? Бюджету доходы нужны. А вариант с ОФЗ уже давно в работе. Осталось еще в крипту вложиться и разогнать её через спотовые фонды.

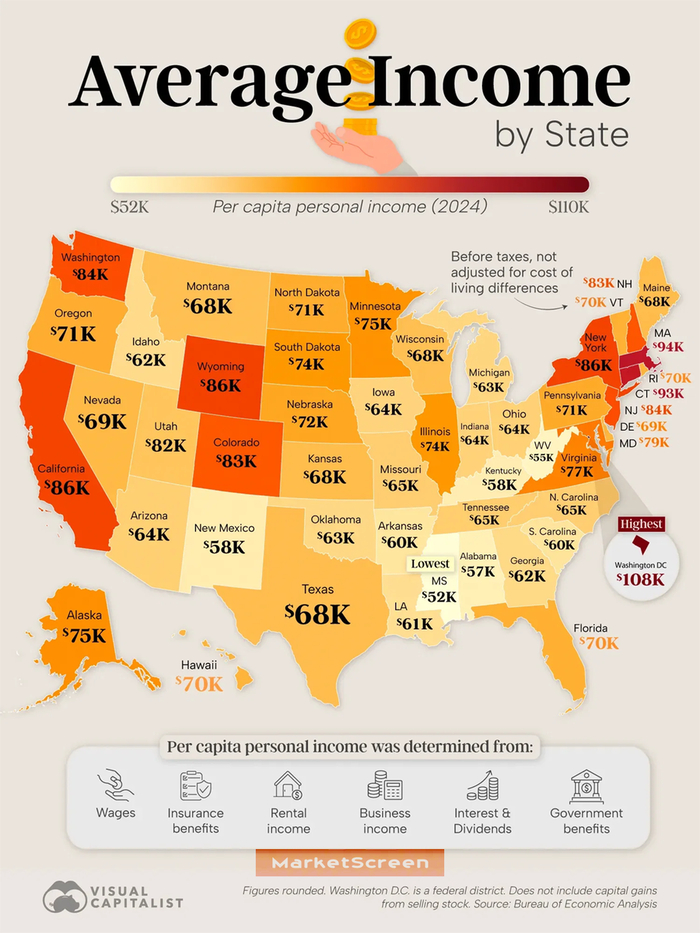

Средний доход по американским штатам

Сразу определимся с понятиями. Это до налогов. Это в год. Это включает в себя следующие поступления: заработная плата, страховые выплаты, доходы от бизнеса, доходы от аренды, государственные пособия, проценты и дивиденды (а как известно, там каждая домохозяйка инвестор).

Жители Округа Колумбия лидируют с доходом на душу населения в 108 238 $, за ними следуют Массачусетс (93 927 $) и Коннектикут (93 234 $). Это отражает концентрацию финансов, технологий и государственного управления в Северо-Восточном коридоре.

Западное побережье демонстрирует высокие показатели вместе с Калифорнией (85 518 $ и штатом Вашингтон (83 939 $), что обусловлено технологическими отраслями.

Ну и надо понимать, что больше не значит лучше. Такие штаты, как Калифорния и Нью-Йорк, отличаются высокими доходами, но и высокой стоимостью жизни, в то время как в штатах с низким уровнем дохода покупательная способность доллара может быть выше.

Экономико-познавательный канал — MarketScreen

Трейдинг, анализ, графики, кривые — StockGamblers

Еще больше интересной и познавательной инфы я даю на своём платном проекте: Sponsr | Boosty

Дзен - StockGambler | Дзен