Мальчишки и девчонки парам парам пам пам , а так же их родители парам парам пам пам.

Про финансовую грамотность, парам парам пам пам, услышать не хотите ли ?)))

Заиграла знакомая музыка в голове? Флешбэки из детства.

Твое финансовое положение тоже, как Ералаш 🤡 Только совсем не смешной…

Спроси любого прохожего: "Ведете ли вы учет доходов и расходов? Оптимизируете траты, экономите?" - и с вероятностью 99,9% услышишь ошарашенное: "Чаво бл*ть?"

..

Человек покрутит пальцем у виска и поплетется дальше по своим финансово безграмотным делишкам.

И я сейчас не придумываю, ну завелось в нашей стране так, что финансовая грамотность из разряда чего-то забугорного, из американских фильмов про миллЬЁнеров. А у нас это точно не работает…

Работает, ещё как работает!

Просто тебе лень это делать, что-то там считать, записывать, экономить - когда можно не занимаясь этой, “типа фигней”, прямо сейчас пойти и на последние копейки взять пивка с чипсами в КБ, да под сериальчик или суши заказать (да девушки?😅). Уууууф вкуснятина …

Узнаешь себя?)) Узнааааёшь, улыбаешься сидишь пиСдюк, по ту сторону экрана)))

И пофиг что потом ещё целая неделя до зарплаты и придется последней хрен с солью доедать или занимать денег у друзей... Микрозаймы привеееет))0)

Так происходит уже не первый год в твоей жизни - ты возможно даже пытался что-то сделать, но бросал уже через месяц, ибо дико надоедает вся эта рутина с учётом расходов…

А давай-ка упростим тебе немного жизнь и всё-таки научим по лайту управлять своими финансами, но так, чтобы прям с кайфом и приятно было. Ну или хотя бы не так заморочено как учат всякие финансовые советники.

И тааак. Барабанная дробь.

Управление финансами для ленивых: пошаговая инструкция.

Самое главное, без этого ничего не получится - учёт твоих расходов и доходов. Больно, неприятно, но надо.

Самый простой вариант - всегда пользоваться одной картой и потом анализировать движения по счету. Принимать на нее все доходы и оплачивать все расходы.

Для более замороченных есть куча приложений на смартфон, для учета финансов типа CoinKeeper и т.д. Можно и просто блокнот завести и ручками туда, ручками всё записывать.

Далее погнали разберёмся как конкретно распределить статьи расходов. В моём способе есть 3 части:

Обязательные или базовые - сюда входит оплата жилья, еды, кредитов, сотовой связи, интернета, коммунальных платежей, подписка на онлифанс🤣 и т.д. То есть это те расходы которые каждый месяц не меняются и их обязательно нужно платить. Жизненно необходимые.

Рекомендуемые или второстепенные - сюда входят деньги на инвестиции, подушку безопасности, благотворительность, одежду по необходимости.

Не обязательные, но не менее важные - расходы на развлечения или яркость жизни: кино, театр, ресторан, отдых, поездки и т.д. Очень важно отдыхать и получать эмоции от жизни иначе можно кукухой поехать и перегореть.

В этом списке все траты распределяются по остаточному принципу.

Далее тебе необходимом максимально точно рассчитать свои доходы в месяц и расходы.

Например:

Твой доход за этот месяц 40 тысяч рублей зарплаты и 10 тысяч подработка.

В сумме получается 40+10= 50 тысяч чистыми.

Твои базовые траты - на квартплату 5 тысяч, интернет 1 тысяча, кредит 7 тысяч, на еду 10 тысяч. Итого: 23 тысячи рублей.

50 - 23= 27 тысяч остается.

2. Второстепенные траты - 10 тысяч на инвестиции, 1 тысяча на благотворительность, 4 тысяч в подушку безопасности, 2 тысячи купил футболку и новые трусишки, а то старые уже не держат твоё богатство. Итого: 17 тысяч рублей.

27 -17= 10 тысяч остается на всякие забавы и ништяки.

3. Необязательные траты - 2 тысячи сходить в кино, 3 тысячи сходить в ресторанчик, 2 тысячи сходить в театр, 3 тысячи в аквапарк.

Видишь, у тебя даже расписаны развлечения на каждые выходные. Зато нет статей на алкоголь, фастфуд и бездумное шопинговое бешенство.

Всё это просто пример расчётов, у каждого свои цифры в зависимости от потребностей, региона проживаний, запросов, привычного образа жизни и бла бла бла…

Сложно ли вести учет по такой схеме? Нет, требуется лишь немного усилий с твоей стороны. Распиши всё один раз и просто придерживайся плана месяц за месяцем. Иногда вноси коррективы, но не отступай от курса. Через пару месяцев почувствуешь себя хозяином положения - наконец ты контролируешь свои деньги, а не они тебя. Обещаю, это потрясающее ощущение финансовой свободы!

В следующих статьях мы рассмотрим куда можно “припарковать” освободившиеся денежки. Например инвестировать в крипту и\или фондовый рынок.

А ты уже практикуешь финансовую грамотность? Расскажи в комментах, как ты это делаешь.

Всех приветствую. На календаре 1 марта, наступление весны по своему греет душу и разум, кроме этого, я как всегда представляю вам на всеобщее обозрение ежемесячный отчёт по инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели). Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в месяц в 2023 г. - 129000₽), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты). Каждый месяц я соблюдаю доли в своём портфеле:

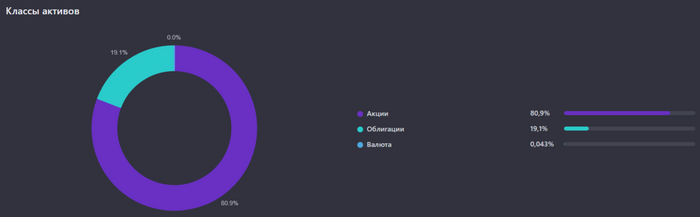

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации (доходность хотелось бы выше ключевой ставки ЦБ, но в среднесрочных бумагах - это редкость).

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 2 счёта).

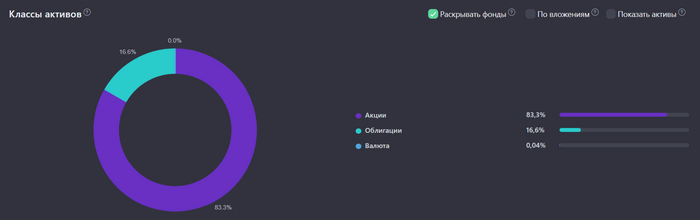

Распределение активов по классам.

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 4 раза (9,13,14 и 21 числа), вначале и середине месяца приобретал только облигации, новичок в моём портфеле:

🚢 ВСК 1Р-04R - Контейнерный терминал в морском порту Восточный, входит в группу Global Ports. Один из крупнейших на Дальнем Востоке России. Выпуск классический торгуется с эффективной доходностью 14,25% до даты 28.07.2028 (4,4 года). Размер текущего купона составляет - 59,84₽ (выплачивают 2 раза в год).

📲 13 числа поучаствовал в IPO Диасофта. Заявку размещал на 1₽ млн, в итоге получил 4 акции, аллокация ничтожная. Цена размещения была приемлемая (4500₽), конечно, хотелось заработать, но увы, продал данные акции по 6500₽ и забыл. Преимущества данного эмитента расписывал в своей статье, но по текущим ценам уже не стал бы брать.

IMOEX словил коррекцию и уходил ниже 3200 пунктов из-за 13 пакета санкций, удалось словить данный пролив 21 числа и прикупить нужных мне эмитентов. Также на БС была куплена Лента (300000₽, данную сумму в общем зачёте не учитываю, ибо спекуляция), это среднесрочная спекуляция под годовой финансовый отчёт компании, который будет в конце марта. Среднегодовая доходность портфеля на текущий момент составляет - 23,7%. Что же приобрёл?

На накопительный счёт отправил 10000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 42,7%

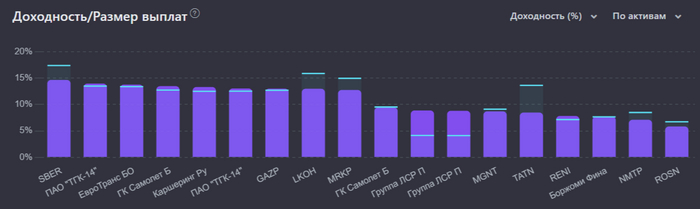

Среднегодовой рост дивидендов по активам. Отображаются первые 35 активов/категорий с самым высоким ростом.

Финансы

Я использую 2 накопительных счёта от банка ДОМ.РФ (ставка 14,7% годовых, начисление % ежедневно, каждые 3 месяца можно открывать новый счёт, значит каждый раз получать повышенную ставку) и новый от ВТБ (16% на первые 3 месяца, начисление % ежедневно, дальше 12% если вы зарплатный клиент и тратите 10000₽ в месяц). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 19% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За февраль заработано 2000₽ кэшбэка, использовал 2 банка в получении каши Альфа-Банк и Тинькофф. Хотите получать столько же халявы, вот ссылки на дебетовые карты Альфа-Банка и Тинькоффа с плюшками для вас.

Что по развитию и жизни?

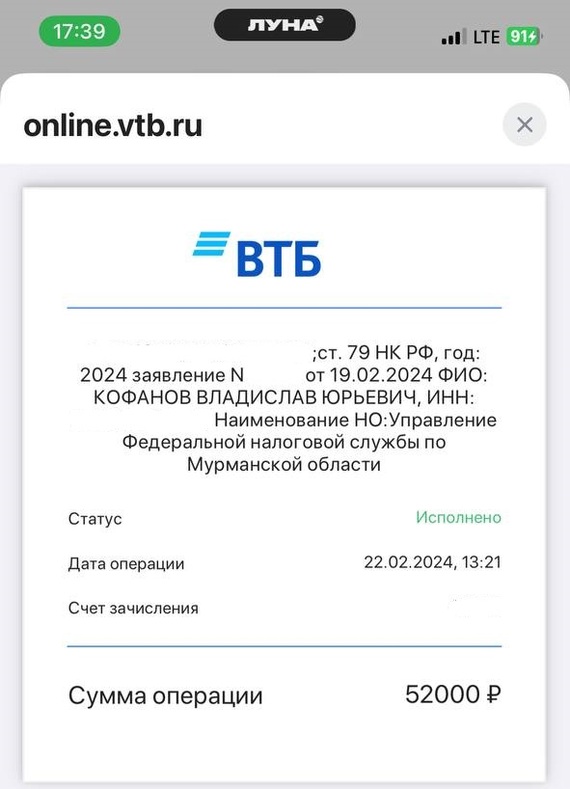

🗣 Хожу спорт-зал, поигрываю в шахматы, затюнинговал своё авто, счастливый, как младенец . Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, чего и всем желаю. Также получил налоговый вычет в середине февраля: 52000₽.

🗣 Продолжаю прослушивание книги: Капитал (Алексей Марков). Конспект творчества инвестора/писателя, мне заходит.

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 4364 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

Добро пожаловать в полное руководство по составлению бюджета при ограниченном доходе! В современном мире, где финансы играют важную роль в жизни людей, мы понимаем, насколько важно учитывать каждый рубль. Эта статья поможет вам найти гениальные стратегии, которые мгновенно пополнят ваш банковский счет. Так что возьмите блокнот и будьте готовы ловко ориентироваться в лабиринте составления бюджета – потому что мы считаем, что даже при ограниченном доходе финансовая свобода вполне достижима.

Введение: Почему важно составлять бюджет, особенно при ограниченном доходе.

Составление бюджета — это процесс создания плана того, как вы будете тратить свои деньги. Это включает в себя отслеживание ваших доходов и расходов, постановку финансовых целей и принятие осознанных решений о том, как распределить свои средства. Хотя составление бюджета, возможно, не самая увлекательная задача, это важный инструмент для эффективного управления вашими финансами. Это особенно актуально для тех, кто живет с ограниченным доходом.

Кроме того, наличие бюджета помогает людям с ограниченными доходами ставить реалистичные финансовые цели. Имея в виду четкие цели, такие как накопление средств на случай чрезвычайных ситуаций или погашение задолженности по кредитной карте, вы можете принимать более разумные решения о расходах, соответствующие этим целям. Еще одним преимуществом составления бюджета с ограниченным доходом является то, что оно способствует формированию ответственных и дисциплинированных финансовых привычек.

Когда вы вынуждены тщательно обдумывать каждую покупку из-за ограниченности средств, вы становитесь более внимательными к тому, как тратите свои деньги. Ставя потребности выше желаний и придерживаясь строгого плана расходов, люди с ограниченными доходами могут избежать попадания в долговые ловушки.

Помимо формирования ответственных финансовых привычек, составление бюджета также дает людям возможность принимать более эффективные долгосрочные финансовые решения. Отслеживая свои доходы и расходы, вы можете определить тенденции в своих расходах и разработать стратегии, позволяющие экономить больше денег в будущем. Составление бюджета не только помогает вам жить по средствам, но также позволяет планировать будущее и работать над достижением финансовой стабильности.

Составление бюджета важно для всех, особенно для тех, у кого ограниченный доход. Он обеспечивает основу для эффективного управления финансами и может помочь людям достичь своих краткосрочных и долгосрочных финансовых целей. В следующих разделах этого поста мы обсудим некоторые практические стратегии создания реалистичного бюджета, который будет соответствовать вашему ограниченному доходу.

Понимание ваших доходов и расходов: как отслеживать и анализировать свои финансы.

Одним из наиболее важных аспектов составления бюджета при ограниченном доходе является понимание ваших доходов и расходов. Это означает, что вы должны внимательно следить за своими финансами и отслеживать, откуда берутся и куда уходят ваши деньги. Поступая так, вы сможете лучше понять свое финансовое положение и принять обоснованные решения о том, как управлять своими деньгами. Первым шагом к пониманию ваших доходов и расходов является их отслеживание. Это предполагает ведение учета каждого источника дохода, такого как зарплата, подработка, инвестиции и любые другие источники. Также важно отслеживать все расходы, какими бы небольшими они ни казались. Сюда входят такие вещи, как арендная плата или ипотечные платежи, счета за коммунальные услуги, продукты питания, транспортные расходы, расходы на развлечения и любые выплаты по долгам. Существуют различные способы эффективного отслеживания ваших доходов и расходов. Один из популярных методов — использование электронных таблиц или приложения для составления бюджета для ввода всех финансовых транзакций вручную. Это позволяет вам классифицировать все расходы и анализировать, на какие области вы тратите больше всего. Как только у вас будет четкое представление о ваших доходах и расходах, следующим шагом будет их анализ. Начните с сравнения вашего общего ежемесячного дохода с расходами, чтобы определить, есть ли у него профицит или дефицит. Если существует разница между тем, что вы зарабатываете и тратите, очень важно определить области, где вы можете сократить ненужные расходы. Также важно дополнительно разбить каждую категорию расходов для более комплексного анализа. Например, в категории «развлечения» могут быть подкатегории, такие как рестораны или потоковые сервисы, которые вносят значительный вклад в общие расходы. Анализ этих подкатегорий может помочь выявить конкретные проблемные области, в которых можно существенно сократить расходы, не оказывая существенного влияния на качество жизни.

Создание реалистичного бюджета: советы по постановке достижимых финансовых целей.

Создание реалистичного бюджета — важный шаг на пути к достижению финансовой стабильности и достижению ваших долгосрочных финансовых целей. Однако постановка достижимых финансовых целей может оказаться сложной задачей, особенно если у вас ограниченный доход. В этом разделе мы обсудим несколько советов по созданию реалистичного бюджета, который поможет вам установить достижимые финансовые цели.

1. Оцените свое текущее финансовое положение. Первым шагом в создании реалистичного бюджета является четкое понимание вашего текущего финансового положения. Это включает в себя расчет доходов, расходов и долга. Также крайне важно отслеживать свои привычки расходования средств, чтобы определить области, в которых вы можете сократить расходы.

2. Установите цели SMART. Когда дело доходит до постановки финансовых целей, убедитесь, что они конкретны, измеримы, достижимы, устойчивы и ограничены во времени (SMART). Например, вместо того, чтобы говорить «Я хочу экономить больше», установите конкретную цель, например: «Я хочу сэкономить 5000 рублей за шесть месяцев». Эти типы целей SMART помогут вам сохранять мотивацию и сосредоточиться на их достижении.

3. Расставьте приоритеты в расходах. Как только вы определили области, в которых вы можете сократить расходы, пришло время расставить приоритеты в ваших расходах. Начните с покрытия основных расходов, таких как аренда/ипотека, коммунальные услуги, продукты, прежде чем выделять средства на второстепенные расходы, такие как питание вне дома или развлечения.

4. Используйте правило 50/30/20. Популярным правилом составления бюджета является правило 50/30/20: 50 % вашего дохода идет на нужды (аренда/плата по ипотеке/коммунальные услуги), 30 % на нужды (развлечения/покупки). и 20% на сбережения. Вы можете корректировать эти проценты в зависимости от ваших обстоятельств, но соблюдение этого правила поможет гарантировать, что вы не перерасходуете на ненужные вещи.

5. Имейте резервный фонд. Как бы мы ни старались тщательно планировать свои финансы, в любой момент могут возникнуть непредвиденные расходы. Наличие резервного фонда, рассчитанного как минимум на три-шесть месяцев, может обеспечить защиту во время чрезвычайных ситуаций.

6. Будьте реалистами. При постановке финансовых целей важно быть реалистами и не переусердствовать. Ставьте небольшие достижимые цели, которые помогут вам сохранить мотивацию и придать импульс достижению более крупных целей.

7. Регулярно пересматривайте и корректируйте свой бюджет. Крайне важно регулярно пересматривать свой бюджет, желательно ежемесячно, чтобы отслеживать прогресс и определять области, в которых вам, возможно, потребуется внести коррективы. Жизнь непредсказуема, и обстоятельства могут меняться, поэтому гибкость в бюджете может помочь вам не сбиться с пути к достижению ваших финансовых целей.

Сокращения и экономия: стратегии сокращения расходов и увеличения вашего кошелька.

Когда дело доходит до составления бюджета с ограниченным доходом, одной из наиболее важных стратегий является поиск способов сократить расходы и сэкономить деньги. Сокращение ненужных расходов и поиск творческих способов сэкономить деньги помогут вам максимально эффективно использовать каждый рубль, который у вас есть. Вот несколько полезных советов по сокращению расходов и экономии, которые в конечном итоге помогут вам уложиться в бюджет.

1. Определите свою структуру расходов

Первый шаг к сокращению расходов — понять, куда идут ваши деньги. Начните с отслеживания своих расходов в течение месяца или двух либо с помощью ручки и бумаги, либо с помощью приложений для составления бюджета. Это даст вам представление о том, на что тратятся ваши деньги, и вы сможете определить области, где можно сократить расходы.

2. Ищите области, которые нужно устранить

После того, как вы определили структуру своих расходов, внимательно изучите каждую категорию, чтобы определить, есть ли какие-либо области, которые можно полностью исключить из вашего бюджета. Например, действительно ли вам нужны услуги ежемесячной подписки? Можете ли вы сократить расходы на питание или развлечения?

3. Консолидация долга

Если у вас несколько кредитов или задолженность по кредитной карте, рассмотрите возможность объединения их в один платеж с более низкой процентной ставкой. Это потенциально может сэкономить вам тысячи рублей на процентах с течением времени.

4. Найдите способы сэкономить на предметах первой необходимости.

Ищите способы сэкономить на предметах первой необходимости, таких как продукты и коммунальные услуги, делая покупки в дисконтных магазинах, используя купоны или экономя электричество дома.

5 . Рассмотрите возможность сокращения

Если жилье является одной из ваших самых больших статей расходов, подумайте о сокращении размеров или поиске соседей по комнате, с которыми можно разделить расходы на проживание. Возможно, это не идеально, но такая жертва может значительно сократить ваши ежемесячные расходы.

6. Практикуйте осознанные траты

Прежде чем совершить покупку, спросите себя, действительно ли она вам нужна или есть более экономичный вариант. Практикуя осознанные траты, вы можете избежать импульсивных покупок и потенциально сэкономить значительную сумму денег с течением времени.

Увеличение вашего дохода: креативные способы заработать дополнительные деньги.

Увеличение вашего дохода может оказаться непростой задачей, особенно если у вас ограниченный бюджет. Однако существует множество творческих способов заработать дополнительные деньги, которые помогут улучшить ваше финансовое положение. Один из вариантов — искать работу с частичной занятостью или внештатную работу в вашей области знаний. Это может включать в себя выполнение дополнительных проектов, консультирование других предприятий или даже преподавание в вашей области.

Эти типы возможностей позволяют вам использовать свои навыки и знания для получения дополнительного дохода, а также добавляют ценный опыт в ваше резюме.

Еще один способ увеличить свой доход — использовать экономику совместного потребления. Некоторые платформы позволяют людям сдавать в аренду свободные комнаты или предлагать услуги совместного использования автомобилей для получения дополнительного дохода. Это отличный вариант для тех, у кого есть дополнительная комната в доме или автомобиль.

Если вам нравится мастерить, подумайте о том, чтобы продавать ваши поделки. Вы также можете воспользоваться онлайн-рынками, чтобы продавать товары, которые вам больше не нужны.

У вас есть талант к письму, графическому дизайну или управлению социальными сетями? Рассмотрите возможность предоставления этих услуг в качестве фрилансера. Многие компании ищут доступные варианты аутсорсинга, и это может быть отличным способом подзаработать.

Кроме того, если у вас есть знания в определенной предметной области, рассмотрите возможность обучения студентов лично или через онлайн платформы. Это может быть особенно выгодно во время экзаменационного сезона, когда студентам может потребоваться дополнительная помощь в подготовке. Это может быть особенно выгодно во время экзаменационного сезона, когда студентам может потребоваться дополнительная помощь в подготовке.

Помимо этих вариантов, не упускайте из виду традиционные вакансии с частичной занятостью, такие как должности в розничной торговле, работа в ресторане и функции обслуживания клиентов. Хотя эти рабочие места могут показаться не слишком гламурными, они часто предлагают гибкий график и могут обеспечить стабильный дополнительный доход.

Борьба с неожиданными расходами и чрезвычайными ситуациями:

Решение непредвиденных расходов и чрезвычайных ситуаций может стать серьезной проблемой для любого. Непредвиденное финансовое бремя, от ремонта автомобиля до медицинских расходов, может быстро подорвать даже самый тщательно спланированный бюджет. Вот почему так важно иметь план создания резервного фонда и подготовки к потенциальным чрезвычайным ситуациям.

Первым шагом в создании резервного фонда является оценка вашего текущего финансового положения. Взгляните на свои ежемесячные расходы и определите, какую часть своего дохода вы реально можете отложить на непредвиденные расходы. Поначалу это может показаться пугающим, но даже откладывание небольшой суммы каждый месяц может со временем накапливаться и обеспечивать душевное спокойствие в случае возникновения непредвиденных расходов. Одной из эффективных стратегий создания резервного фонда является метод «сначала заплати себе». Это означает, что перед оплатой каких-либо счетов или других расходов вы направляете часть своего дохода в резервный фонд. Вы также можете настроить автоматические переводы со своего текущего счета на отдельный сберегательный счет, специально предназначенный для чрезвычайных ситуаций. Сделав это автоматическим, вам не придется полагаться на силу воли, чтобы экономить деньги каждый месяц.

Другой подход — сократить дискреционные расходы и вместо этого направить эти средства в свой чрезвычайный фонд. Это может включать переоценку некоторых второстепенных расходов, таких как питание вне дома или развлечения, и вместо этого перенаправление этих денег на сбережения. После того как вы создали резервный фонд , важно не поддаваться искушению использовать его, за исключением случаев настоящей чрезвычайной ситуации. Настоящую чрезвычайную ситуацию следует определять как непредвиденные расходы, которые необходимы и которые нельзя отложить, не причинив вреда или значительных неудобств.

Заключение В современном мире может быть сложно свести концы с концами. Однако при наличии правильных стратегий и методов составления бюджета можно распределить каждый рубль грамотно и достичь финансовой стабильности. Создав реалистичный бюджет, отслеживая свои расходы, найдя способы увеличить свои доходы и расставив приоритеты в расходах, вы сможете взять под контроль свои финансы и максимально эффективно использовать то, что у вас есть. Помните, что каждое небольшое изменение со временем накапливается, поэтому сохраняйте приверженность своим бюджетным целям и наблюдайте, как улучшается ваше финансовое положение. При наличии решимости и дисциплины каждый может успешно управлять своими деньгами.

Финансовая грамотность включает в себя всего три элемента:

1) Контроль расходов; 2) Увеличение доходов; 3) Сохранение и преумножение сбережений.

Правильный наглядный учёт расходов позволяет сокращать ненужные убытки, перераспределять деньги. Статистические данные показывают вектор и дают понимание того, куда мы движемся и где требуются корректировки, если они возможны. Также грамотный контроль расходов помогает держать себя в тонусе, предостерегая от лишних трат перед тем, как они произошли. Хорошо дисциплинирует в финансовом плане.

Полное описание работы системы, которую я выработал для себя и успешно использовал весь 2023 год - вот тут:

Теперь перейдем к конкретике. Вводные данные у нас следующие: семья из двух человек, оба работаем, живём достаточно скромно, не прямо на широкую ногу, но и не голодаем. Город с населением 550 000 человек. Есть один автомобиль на семью. Системно вести семейный бюджет я начал с января 2023 года, и все цифры по накоплениям считаются с того момента, соответственно.

*представленные расходы - это расходы семейной пары. У супруги есть ещё некоторый доход/расход, но им статистически пришлось пренебречь, потому что корректно посчитать его я не могу. В основном, этот факт может оказывать влияние на категории "красота и здоровье" и "одежда и обувь".

Общие данные

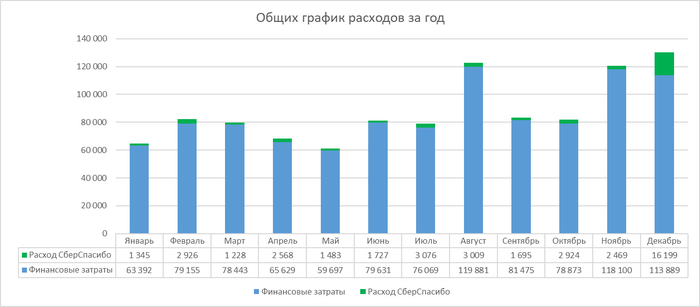

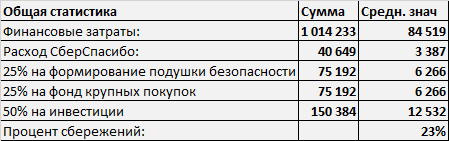

Всего потрачено за январь: 86'424₽ (на 36,33% больше, чем в январе 2023 года).

Процент сбережений: 27,98%.

На формирование подушки безопасности отправлено: 8'394₽ (общее состояние счёта 90'253₽, 8,89% от необходимой суммы).

В фонд крупных покупок отправлено: 8'394₽ (общее состояние счёта 89'046₽).

На инвестиции отправлено: 16'788₽ (общее состояние счёта 212'372₽).

Бонусов Спасибо потрачено: 6 201 (я плотно сижу на всей экосистеме Сбера, поэтому у меня кэшбеки все в Спасибо).

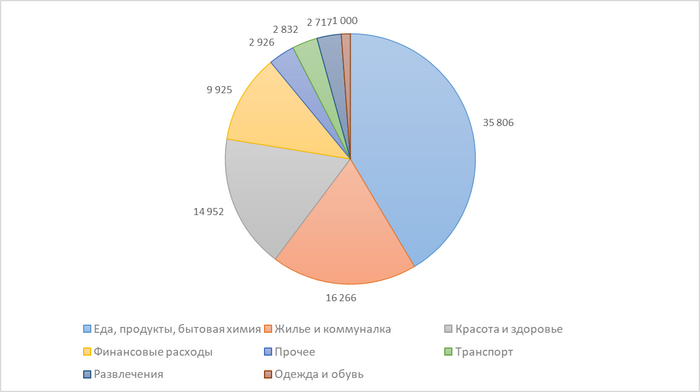

На что тратились деньги:

общие данные в порядке убывания

круговая диаграмма

линейчатая диаграмма

Детальнее по категориям

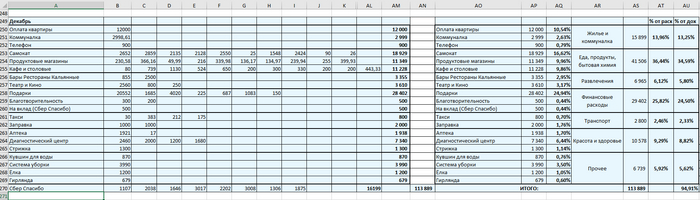

1) Жилье и коммуналка – 16'266 ₽.

Тут всё стабильно. Плата за аренду квартиры (живём пока что на съемной), коммуналка и телефон. Правда на фоне роста цен на жильё, арендодатели решили подтянуть и цену на квартиру со следующего месяца аж на целую треть (с 12 000 рублей до 16 000 рублей), обдумываем варианты, что можно в связи с этим придумать.

2) Еда, продукты, бытовая химия – 35'806 ₽.

Практически полностью перешел на доставку продуктов Самокатом (по соотношению цена/качество/сервис вполне устраивает, и подходит для моих целей по учёту). Оформлено 12 доставок за январь.

Снизили потребление всяких снеков и шоколадок, подтянули фрукты, овощи, орехи. А то данные за прошлый год показали пугающий результат.

Остальное - это продукты по мелочи и "Кафе и столовые" (около 10 000 рублей), в основном питание на работе.

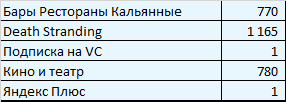

3) Развлечения – 2'717 ₽

Скромный выдался январь в плане развлечений:

Из значимого – купил в стиме Death Stranding на распродаже, но пока что его так ни разу и не запустил.

4) Одежда и обувь – 1'000 ₽

Гардероб не пополняли в этом месяце, только один раз какую-то мелочевку заказали.

5) Финансовые расходы – 9'925 ₽

По традиции, немного перевёл на благотворительность (на поддержку наших ребят на СВО), и потратился на подарки (не ходить же на праздники с пустыми руками).

6) Транспорт – 2'832 ₽

Два раза заправил автомобиль, несколько раз прокатился на такси, ничего особенного.

7) Красота и здоровье – 14'952 ₽

Вот тут я оторвался в этом месяце по полной программе.

Во-первых, раскошелился на предтрен (пока он был по скидке):

Во-вторых, решил изучить все условия окружающей среды - купил анализатор воздуха на углекислый газ (максимально рекомендую, кстати, штука очень полезная), датчик температуры и влажности.

В-третьих, запасся витаминами.

В-четвертых, мы занялись контролем сахара в крови, для этого пришлось купить аж два глюкометра (долгая история).

В общем, полный фарш*.

*по версии людей за 30.

8) Прочее – 2'926 ₽

Тут всякая мелочевка для дома и для работы, которой не нашлось места в других категориях. Не стоит внимания.

За прошедший год жизнь определенно стала дороже, но не сказать, чтобы прямо сильно. Основные внеплановые траты в январе были в категории "Красота и здоровье", но эти траты, я считаю идут на благое дело. Экосистема Сбера в целом меня тоже пока устраивает. Месяц в целом выдался спокойный, без особых потрясений - моральных или финансовых. В наше время это уже радует. Процент сбережений около 30%, но хотелось бы выйти стабильно на 40%, а затем 50%, но для этого скорее нужно работать в сторону повышения доходов. Что ж, будем работать.

Напоминаю, что я пропагандирую системный подход во всём, особенно в доходах, расходах и инвестициях. Если вам интересен этот путь, то можете поддержать меня, подписавшись на телеграм-канал Агрессивный Инвестор.

Всех приветствую. На дворе 1 февраля, а значит пора вам представить отчёт за месяц по моим инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели), поэтому самое интересное ниже. Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в месяц в 2023 г. - 129000₽), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты) и скептически отношусь к малоликвидным/сложным/хайповым (криптовалюты, краудлендинг, зпиф и однушки у метро - это без меня). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации и длинные ОФЗ (естественно хотелось бы доходность выше ключевой ставки ЦБ, а рынок ОФЗ неистово укрепился).

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день) и в фонде ликвидности (LQDT).

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 6 раз (4,10,15,16,19 и 29 числа), под конец месяца набирал только облигации. IMOEX поднялся выше 3200 пунктов и за счёт данного роста относительно прошлого месяца годовая доходность увеличилась, на текущий момент она составляет - 22,7%. Значительно сократил количество эмитентов в своём портфеле (продал ММК, ИнтерРАО, ЭЛ5-Энерго, Алросу и Распадскую). Что же приобрёл?

Акции: Магнит, Сбербанк, Лукойл, Роснефть, Газпром, Россети ЦП и НМТП.

На накопительный счёт отправил 10000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 52,61%

Финансы

Я использую накопительный счёт от банка ДОМ.РФ. Всё как я люблю: ставка 14,7%, начисление % на среднемесячный остаток, каждые 3 месяца можно открывать новый счёт (значит каждый раз получать повышенную ставку в 14,7%). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 19% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За январь заработано 1000₽ кэшбэка, Альфа-Банк жадничает с нужными категориями, раньше было жирнее. В общем, если хотите получать повышенный кэшбэк, совершать бесплатные переводы в любые банки (при условии, что вы потратите в месяц 10000₽ с карт на покупки) и воспользоваться повышенным % по накопительному счёту (16% на 2 месяца), то милости прошу воспользоваться услугамиАльфа-Банка.

Что по развитию и жизни?

🗣 Хожу спорт-зал, поигрываю в шахматы, доделал ремонт в последней комнате в квартире. Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, чего и всем желаю.

🗣 Начал прослушивание книги: Капитал (Алексей Марков). Конспект творчества инвестора/писателя, мне заходит.

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 4027 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

❄️ Январь стал довольно прибыльным месяцем в плане выплат дивидендов/купонов, стоит признать, что я стараюсь подобрать некоторые финансовые инструменты с ежемесячной выплатой или квартальной (в основном это касается облигаций). Известно, что хорошо сбалансированный портфель при любых экономических обстоятельствах будет генерировать вам денежный поток ежемесячно. Помимо дивидендных выплат (скептики любят тыкать отменной дивидендов у некоторых компаний) есть ещё купоны (в некоторых выпусках они выплачиваются ежемесячно), рента от REITов (инвестиционный траст недвижимости, порог входа чувствительный, но всё же) и процент по накопительным счетам, который также выплачивается ежемесячно. Значит, каждый месяц можно будет заниматься любимым делом — реинвестированием денежных средств. Когда только начинал свой инвестиционный путь, данное действие у меня вызывало эйфорию, но к хорошему быстро привыкаешь, когда уже отладил свой механизм получения средств, то уже не получаешь такую бурю эмоций, как вначале, но привычка отменно вырабатывается (дисциплина — прекрасная черта для долгосрочного инвестора).

💼 Доли моего портфеля распределены так: 80% акций и 20% облигаций. Да, можно рассуждать о диверсификации финансовых инструментов, но облигации прекрасные помощники в плане получения денежных средств "здесь и сейчас". У меня нет разочарований, что я где-то упустил свой денежный поток, инструменты каждодневно работают на меня, а значит и на мой капитал. Присутствуют облигации с ежемесячной/квартальной выплатой купона, накопительные счета с начислением % ежедневно, но есть и эмитенты, которые платят по кварталам дивиденды. Конечно, в акциях ориентируюсь больше на финансовые показатели, корпоративное управление и перспективы. Вот чем меня порадовал январь:

💳 Накопительные счета. На сегодня мы имеем ключевую ставку в 16%, а значит можно получить весомую доходность как на банковском вкладе, так и на накопительном счёте (доходность счёта ниже, но прелесть в моментальном снятии/вкладе денег и начислении % ежедневно). Основные средства находятся в ДОМ.РФ накопительный счёт даёт 14,7% (по счёту идёт начисление % на среднемесячный остаток, каждые 3 месяца можно открывать новый счёт, а значит получать повышенную доходность всегда, лимита на пополнение нет, бесплатные переводы в месяц по СПБ — 1₽ млн). Накопительный счёт от Альфа-Банка использую, как подушку безопасности.

📄 Облигации. IKapРус1P3 (выплата ежемесячно), ЕвроТранс3 (выплата ежемесячно), СамолетР12 (выплата раз в квартал), ЛСР БО 1Р5 (выплата раз в квартал), ЛСР БО 1Р4 (выплата раз в квартал)

📊 Акции. 🍏 Магнит (див.доходность; 5,7%), 🛢 Татнефть (див.доходность; 4,88%), 🛢 Роснефть (див.доходность; 5,13%). Я прописал дивидендную доходность на момент отсечки, но необходимо понимать, что у всех она будет разная, ибо цена покупки различается. Моя дивидендная доходность повыше.

В феврале по дивидендам засуха, но на помощь опять придут купонные доходы. Так же подойдёт к концу накопительная страховка Смарт Плюс (200000₽) от Ренессанса, брал в конце ноября, и на тот момент она давала 17% годовых (сейчас ошеломительные 19%), срок — 3 месяца, вкладов с таким сладким процентом и на такой срок на тот момент не было. Поэтому жизнь продолжается, большинство компаний не отменили свои выплаты по дивидендам, а наоборот их увеличили, конечно, будут и разочарования (на то есть свои причины), но это не повод впадать в панику, вы всегда имеете выбор в финансовом инструментарии и ваше право получать денежный поток или нет.

Ушедший 2023 год был непростым во многих отношениях. Как минимум, для меня. Это заметно хотя бы по тому, что за весь год тут не было опубликовано мной ни единого поста. Но теперь пора исправляться, и для начала, я бы тоже хотел подвести финансовый итог 2023 года.

С чего я начал вести учёт расходов

В силу некоторых неприятных жизненных обстоятельств, о которых не хотелось бы сильно распространяться, с конца 2022 года мне пришлось буквально начать жизнь заново с нуля. Все сбережения и инвестиционные счета испарились, даже пришлось закрыть ИИС с компенсацией государству налогового вычета (что очень невыгодно, но выбора не было). Я поменял работу и во многом образ жизни.

Но это имело и свои преимущества: новая работа в сфере проектного управления (на которой я работаю и сейчас, и она мне очень нравится) приносит средний, но стабильный и, главное для нашей сегодняшней темы, предсказуемый доход. А ещё всё это так удачно совпало с началом прошлого года, так что я понял:

Я столько времени писал про финансовую грамотность и даже преподавал её какое-то время, что пора бы уже хоть раз применить всю эту информацию а параллельно можно транслировать весь этот эксперимент на себе в виде постов.

Финансовая грамотность и системный подход

Финансовая грамотность включает в себя всего три элемента:

1) Контроль расходов (именно контроль, не обязательно сокращение); 2) Увеличение доходов; 3) Сохранение и преумножение сбережений.

К сожалению или к счастью, но для тех людей, кого судьба не балует постоянным везением (уверен, вы все знаете таких людей, которые живут легко и у них всё получается как будто само собой), по сути единственный доступный способ достигать успеха в чём-либо - это использовать системный подход. Вырабатываем план, и потихоньку-помаленьку движемся по нему. Вот именно такой жёсткий системный подход я и взял себе на вооружение по всем трём элементам финансовой грамотности.

Ну что ж, к делу!

Контроль расходов. Стратегия

В специально оформленный файл Excel я записываю все траты, которые вообще имели место быть. Стабильно заполняю таблицу всех расходов по пунктам один раз в 1-2 недели. Наличными не пользуюсь, все карты у меня только от Сбера, поэтому вся информация о расходах аккумулируются в мобильном приложении. Мне достаточно только внести данные таблицу, подписав, что это, и определив к соответствующей категории.

Список категорий:

Жилье и коммуналка - тут плата за съемную квартиру, гостиницы в поездках, все коммунальные услуги и телефон.

Еда, продукты, бытовая химия - тут доставка продуктов, продуктовые и хозяйственные магазины, а также кафе и столовые, где употребление пищи происходит в целях именно питания.

Развлечения - тут бары, рестораны, кино, театры, выставки и другие заведения и мероприятия, которые посещаются для развлечения.

Одежда и обувь - тут вроде всё понятно.

Финансовые расходы - сюда входят подарки, благотворительность, подписки на финансовые сервисы вроде СберПрайм и другие подобные траты.

Транспорт - это заправка и техническое обслуживание автомобиля, услуги такси, а также траты по другим средствам передвижения (в частности, я лично пересел на велосипед, и очень доволен этим).

Красота и здоровье - тут парикмахерские и медицинские услуги, а также аптеки.

Прочее - всё, что никак не вписывается в остальные категории.

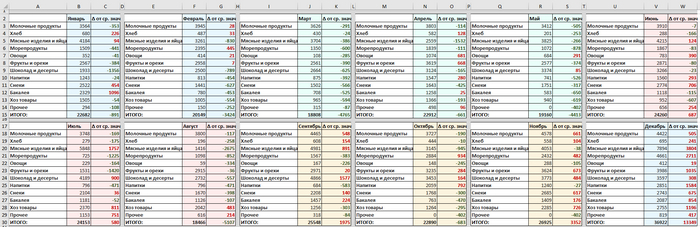

выглядит это примерно вот так

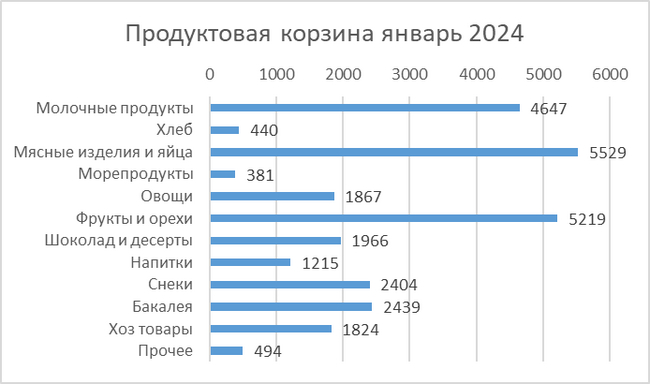

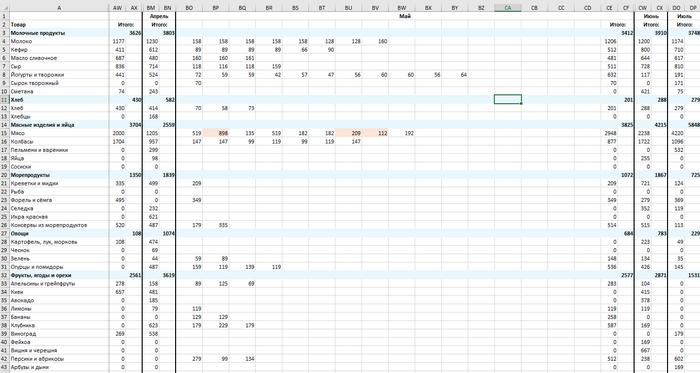

Но этого мне показалось мало, поэтому я решил углубить исследование продуктовой корзины, то есть вести учёт потребления конкретных продуктов. В этом плане получилось удобно, потому что для приобретения продуктов питания и хозяйственных товаров использую исключительно сервис "Самокат"- по соотношению цена/качество/сервис вполне устраивает, и подходит для моих целей по учёту. (К моему большому сожалению, это не реклама, а просто я перечисляю то, чем пользуюсь).

Соответственно в отдельный лист документа Excel записывался каждый товар, также разделенный между укрупненными категориями - Молочные продукты; Хлеб; Мясные изделия и яйца; Морепродукты; Овощи; Фрукты и орехи; Шоколад и десерты; Напитки; Снеки; Бакалея; Хоз товары; Прочее.

выглядит это примерно вот так

Оставшиеся после всех трат деньги делятся следующим образом (1 числа месяца, следующего за отчётным):

25% на формирование финансовой подушки безопасности. По стандарту, сумма подушки безопасности должна составлять примерно общий объем потребления за год. Другими словами, чтобы в случае потери всех источников дохода можно было жить год без снижения качества жизни. Важно, чтобы эти деньги не съела инфляция. Можно использовать банковские вклады. Но я для себя подумал, что поскольку при хороших обстоятельствах эти деньги вообще никогда не должны быть тронуты, закинул их на ИИС, чтобы получить налоговый вычет (13% от суммы), и закупился на них государственными облигациями (ОФЗ 26244), по которым постоянный купонный доход на ближайшие 10 лет - 11,25% годовых.

25% в фонд крупных покупок. Крупные покупки ломают весь учёт расходов, потому что в какой-то месяц из-за них траты могут сильно превысить доход. Поэтому я решил, что крупные покупки должны финансироваться из отдельного счёта. В планах, конечно, эти деньги тратить на отпуск, когда он по путёвкам, а не просто съездить погулять в соседний город. Поскольку эти деньги могут потребоваться в любой момент, то большую часть времени я их держал на банковских вкладах, когда это было выгодно по проценту. Но сейчас тоже закинул их в облигации, хотя признаю, что это может быть не самым грамотным решением.

50 % на инвестиции. Что и как делается с этими деньгами - это тема отдельного поста, даже не буду её касаться. Скажу только, что там я тоже постарался возвести системный подход в абсолют.

Естественно, все эти цифры считаются в таблице автоматом. Прикладываю образец моего заполненного файла со всеми данными, чтобы все могли поковыряться и разобраться, как это выглядит.

Также ближе к концу статьи я приложу чистую форму таблицы, если вы захотите вести учёт расходов сами в уже готовой таблице.

Но есть же приложение *вставить название*. Там всё это уже предусмотрено!

Да, я знаю, что есть масса прекрасных приложений для учёта расходов. И да, в них всё гораздо удобнее, технологичнее, быстрее, красивее. Да, там это будет быстрее. Да, там всё анализируется искусственным интеллектом и Бог знает, чем ещё. Пользуйтесь пожалуйста, я же никому не запрещаю Но мне лично всё равно удобнее свой собственный Excel, который я могу подстраивать и менять под себя как хочу. Не нужно меня перекрещивать в какие бы то ни было удобные и замечательные приложения. Я пользуюсь тем, чем пользуюсь.

Просто каждый раз, как я показывал кому-то свою таблицу учёта расходов, я слышал "Но есть же приложение *вставить название*. Там всё это уже предусмотрено!"

Прошу прощения, накипело.

Перейдем от слов к цифрам*

*прошу также учесть один момент: представленные расходы - это расходы семейной пары. У супруги есть ещё некоторый доход/расход, но им статистически пришлось пренебречь, потому что корректно посчитать его я не могу. В основном, этот факт может оказывать влияние на категории "красота и здоровье" и "одежда и обувь".

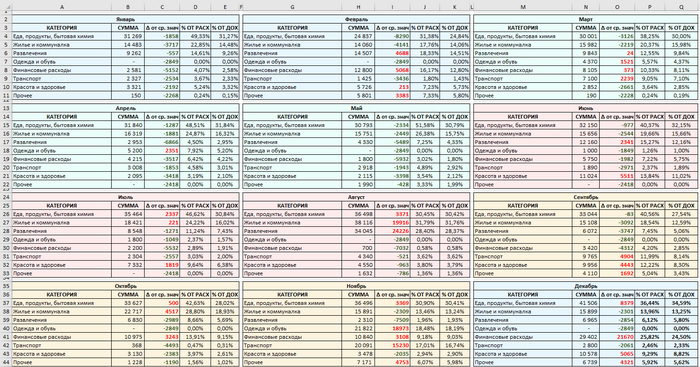

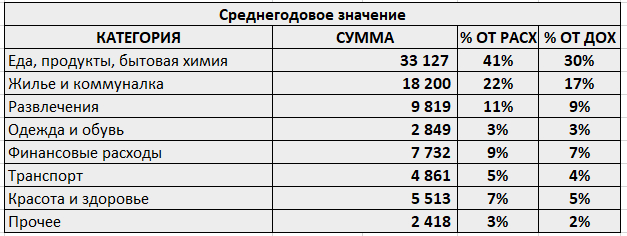

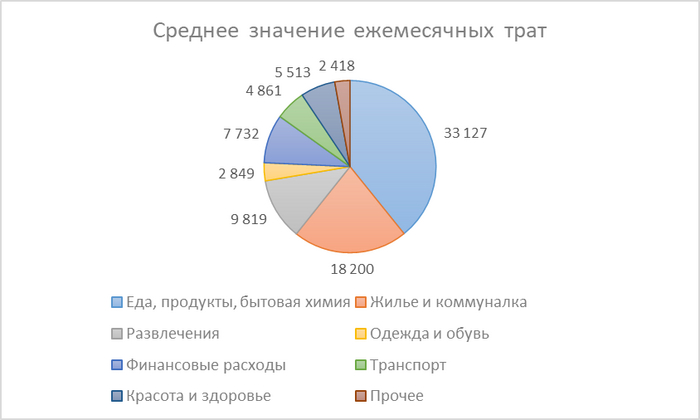

Итак, все расходы за 2023 год по месяцам в разрезе всех категорий:

На таблице видно отклонение затрат по категориям от среднего значения, процент каждой категории расходов в месяц от общем суммы всех расходов и от общей суммы доходов.

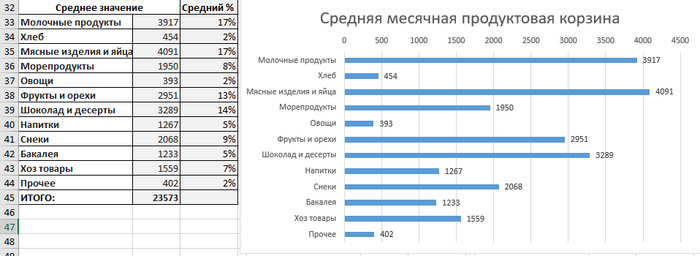

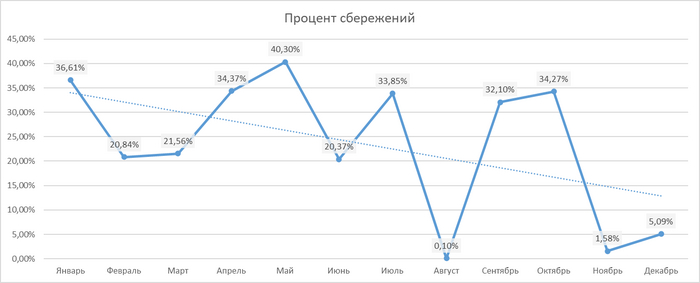

И, собственно, среднее значение по итогу года:

Что это нам даёт? Примерно то же, что и любые статистические данные - вектор. Понимание того, куда мы движемся и где требуются корректировки, если они возможны.

Например, одним из критериев бедности и нищеты является процент дохода, который тратится в месяц на еду. Плюс-минус прошел по нижней границе, но показатель пугающий.

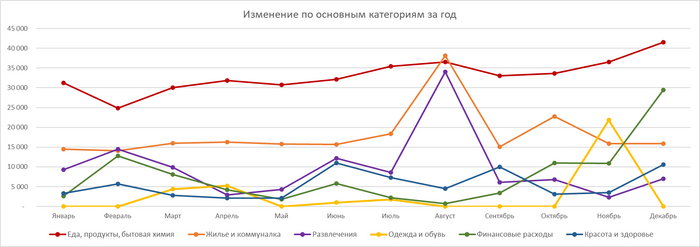

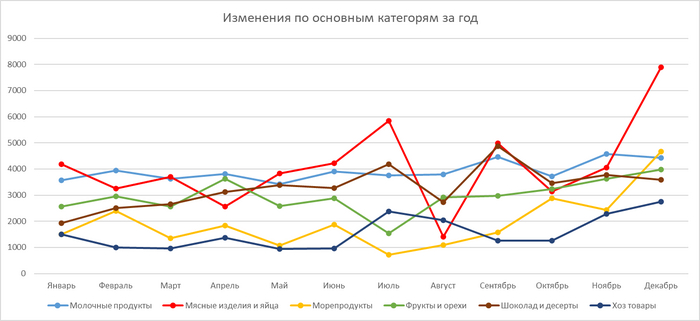

А вот на нижнем графике можно по увеличению расходов на еду (красная линия), кстати, лицезреть инфляцию:

По графику нетрудно угадать месяц, когда я ездил в отпуск

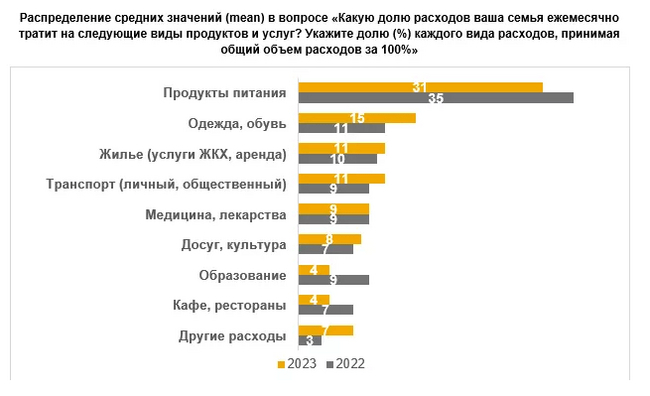

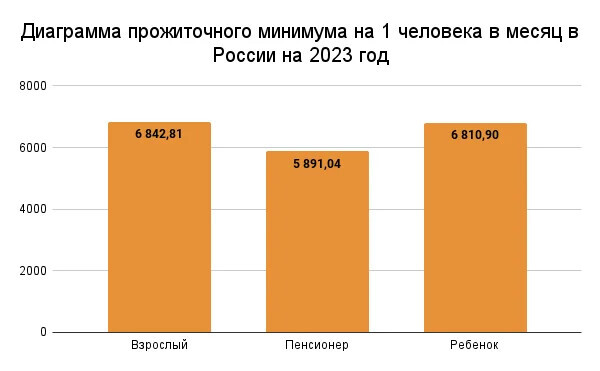

А теперь посмотрим, насколько далеко я ушёл от среднестатистического россиянина в своих расходах. Для этого обратимся к исследованию аналитического центра НАФИ:

В целом, похоже, хотя в некоторых местах расхождения есть:

Но тут надо понимать, что исследование НАФИ проводилось на основании опроса. То есть это не реальное потребление людей, а мнение людей о том, какое у них потребление. Между этим есть разница, уж можете мне поверить.

Потребительская корзина

То же самое по конкретным продуктовым категориям:

Среднее значение:

А вот с этим уже можно делать кое-что конкретное: сокращать вредные продукты и увеличивать полезные. Потому что моё соотношение овощи/десерты оставляет желать лучшего. Удивляюсь, как я жив до сих пор.

Эти данные корректнее всего было бы сравнивать со статистикой Росстата по потребительской корзине. Но с 2021 года потребительская корзина не используется для расчетов. Её заменили прожиточным минимумом. Однако, нормы потребления есть в Постановлении, а средние месячные цены – в статистике Росстата. На основе этих данных можно самостоятельно рассчитать месячную стоимость потребительской корзины в рублях:

Ну что ж, тут варианта два: либо кто-то (это я) слишком много ест, либо данные из официальной статистики сильно расходятся с реальностью. Скорее всего, и то, и то.

Чистая форма для учёта расходов

Даю ссылку на пост - в котором прикрепляю чистую форму для учёта расходов, которую можно спокойно использовать на весь 2024 год.

1) Оказалось, не так уж много на самом деле категорий расходов, хотя кажется наоборот. По сути, мы всё время покапаем одно и то же с небольшими отклонениями.

2) Анализ продуктов позволяет удобно составлять список покупок, чтобы ничего не забыть. Перед заказом продуктов, я иногда просто открываю свою таблицу и выбираю, что закончилось.

3) Встроенный в банковские приложения учёт категорий расходов существует, но на деле не даёт практически никакой полезной информации.

4) Особо интересно бывает вспоминать некоторые расходов, которые ты импульсивно сделал, а потом забыл. Например, у меня был перевод 150 рублей какому-то неизвестному лицу днём 01.01.2023 года. И я всё никак не мог вспомнить, что это и кто это. Я точно помнил, что из дома я не выходил, ничего не покупал. Это единственная трата за день. Думал, неужели мошенники получили доступ к моим счетам? Оказался и правда мошенник, но не совсем в том плане, как мы привыкли...

Естественно произошел кидок, и команда соперника выиграла нас с разгромным счётом.

Негодяй, если ты читаешь это, верни бабки!

5) Следствие из предыдущего: я теперь любые сомнительные переводы и платежи подписываю, чтобы вспомнить, что это было и зачем. А это, в свою очередь, автоматически заставляет дополнительно задуматься "а нужно ли оно мне вообще?"

6) Велосипед для езды на работу/с работы - это супер круто. Практически никаких расходов. Автомобиль - наоборот, как чёрная дыра. Я на нем почти не езжу, а все равно расходы лютые.

7) Инструмент как будто финансовый, но на самом деле позволяет взглянуть на всю свою жизнь в разрезе.

8) Праздники - это прямо удар по бюджету. И их больше, чем кажется на первый взгляд, они есть почти каждый месяц. Пока не придумал, что с этим делать.

9) Нужно отказываться от чипсов в пользу орехов, от шоколадок в пользу фруктов.

10) Очень быстро забывается, что покупал и делал в каком месяце (например, думаешь, что не стригся уже полгода, а смотришь на таблицу расходов и понимаешь, что стригся в этом месяце). То есть, контроль расходов помогает меньше подвергаться маркетинговым уловкам

Финансовые показатели за год.

Тут не буду сильно углубляться. Просто покажу данные.

Процент сбережений под конец года стал очень печальный, конечно. Но ничего, будем над ним работать.

Как я уже писал выше, по поиску дополнительных источников дохода, сбережениям и инвестициям у меня тоже разработан системный подход, не слабее, чем по учёту расходов. Но, очевидно, в один пост это всё не влезет.

Вместо вывода

Признаю, возможно я немного увлёкся с глубиной исследования расходов. Но, как говорится, я немного балуюсь с точностью:

Правильный наглядный учёт расходов позволяет сокращать ненужные убытки, перераспределять деньги. А также помогает держать себя в тонусе, предостерегая от лишних трат перед тем, как они произошли. Хорошо дисциплинирует в финансовом плане. И я показываю это своим примером.

Зачем мне это нужно?

Во-первых, для собственной мотивации. Вынесение информации в публичное поле очень мотивирует и дисциплинирует. Плюс со стороны может быть лучше видно какие-то ошибки или недоработки, и вы мне на них укажете.

Во-вторых, хочется всё-таки приносить пользу, а не просто коптить небо. Если мой пример и мои наработки будут полезны кому-то, значит всё не зря.

Кстати, о мотивации: больше всего меня, как и, наверное, любого автора, заряжает обратная связь. Большая часть прямого взаимодействия с аудиторией у меня происходит в Telegram-канале. Так что если если вам интересна тема экономики, финансовой грамотности и инвестиций, можете поддержать меня, подписавшись на канал Агрессивный Инвестор.

Работаешь, повышаешь квалификацию, обучаешься финансовой грамотности, увеличиваешь доход в 4 раза, урезаешь все расходы которые только можно(отказываешься от табака, алкоголя, автомобиля, дачи, выбираешь самый дешевый тариф связи, отключаешь плату за антенну и стационарный телефон, используешь проездной), инвестируешь в акции отечественных производителей. А тут курс доллара повышается в 4 раза, и на фоне мирового рынка с учетом инфляции доллара ты еще и бедней стал.

А что поменялось? Жить стало лучше, легче, появилось больше возможностей внутри страны.