На днях Лукойл порадовал инвесторов дивидендными выплатами по итогам 2023 года. На одну акцию было выплачено 498 рублей. Я получил чуть больше 12 000 рублей и купил дивидендных акций.

Моя главная задача – формирование капитала через дивидендные акции, ставки по вкладам в 16% и облигации, конечно же, это круто, но почему акции считаются рисковым активом? Потому что, они могут принести большую доходность на длинном промежутке времени, а с учетом той инфляции, которая нас ждет, во что инвестировать, вопрос отметается, по крайней мере у меня.

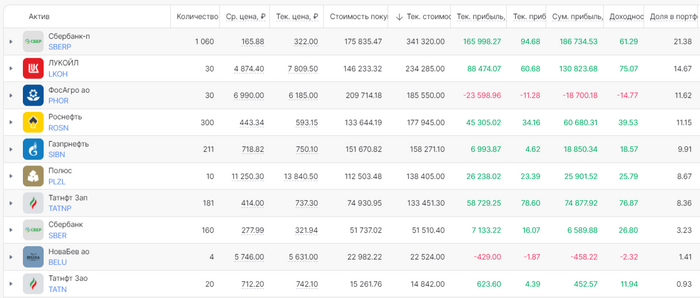

Мой портфель (ТОП-3 акции)

Сбербанк-п – 1 220 шт. (24,6%)

Лукойл – 30 шт. (14,67%)

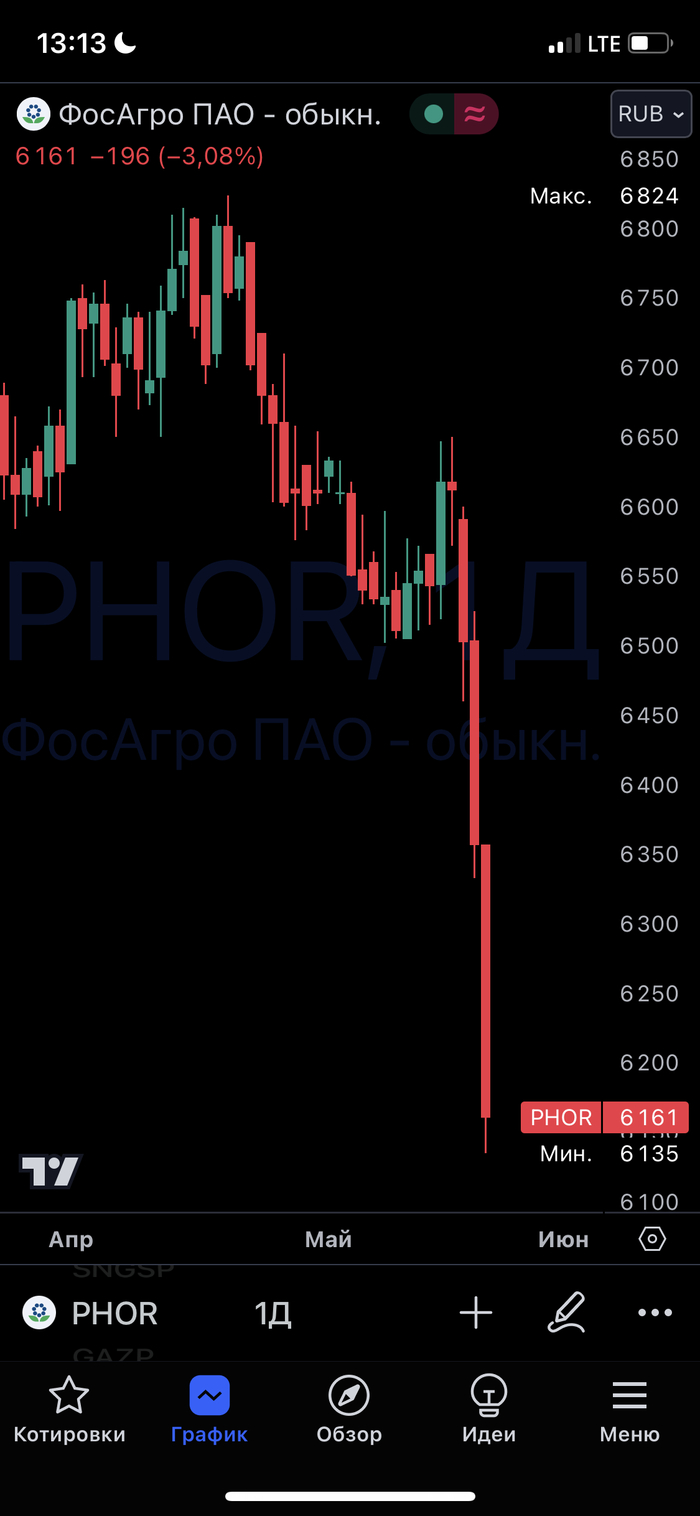

ФосАгро – 30 шт. (11,72%)

Сумма: 1 597 499 рублей

Доходность портфеля – 30,11% годовых

Основная часть портфеля:

Чтобы не потеряться в мире дивидендов и быть в курсе последних событий о дивидендных выплатах компаний, подписывайтесь.

Что купил?

Сбербанк – 10 акций

Татнефть – 3 акции

Роснефть – 4 акции

Газпромнефть – 1 акция

Дивиденды. На что рассчитывать?

Уже в июле все четыре компании должны выплатить дивиденды. Сбербанк за 2023 год, нефтяники финальные за 4 квартал 2023 года. Три компании объявили дивиденды, Сбербанк – 33,3 руб на акцию, Татнефть – 25,17 руб, Газпромнефть – 19,49 руб. Осталось слово за желтым нефтяным геликом нашего рынка, прогноз – 29 руб на акцию, ждем заседания СД.

В общей сложности жду от четырех компаний 50 800 рублей.

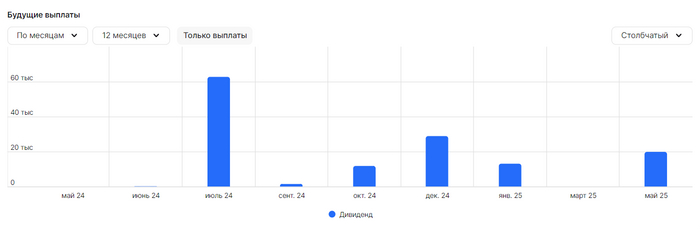

График выплат дивидендов на ближайшие 12 месяцев

С учетом майских выплат, пассивный доход с дивидендов на ближайшие 12 месяцев превышает 130 000 рублей.

ТОП-5 компаний из моего портфеля, по выплаченным дивидендам за все время

Лукойл – 42 772 руб

Сбербанк-п – 21 250 руб

Татнефть-п – 16 357 руб

Роснефть – 15 741 руб

Газпром – 14 798 руб

Лукойл занимает почетное первое место по выплаченным дивидендам. Вложено в компанию 146 233 рубля. Окупаемость вложений составляет 29,2%.

Что дальше?

На данный момент возьму паузу в покупках Сбербанка, вернусь к ним после дивидендного гэпа. До июля дивидендов особо ни от кого не жду, в рамках своего еженедельного инвестирования буду регулярно пополнять брокерский счет и покупать дивидендные акции.

В июле ожидаю более 60 000 рублей дивидендами, все полученные дивиденды отправятся обратно в рынок. Буду запускать магию сложного процента.

Рассказывайте, дивидендные бояре, на что вы потратили выплаты от Лукойла?

Подписывайтесь на мой телеграм-канал, там я рассказываю про дивиденды, финансы и инвестиции.

☪️ $ENPG — Чистую прибыль не распределять, дивиденды по акциям за 2023 год не выплачивать.

🏦 $DELI — Cовет директоров "делимобиля" рекомендовал не выплачивать дивиденды за 2023 год

(новость вышла на вечерней сессии)

🛢 $GAZP — «Газпром» рискует лишиться крупнейшего из оставшихся контрактов в ЕС из-за решения европейского суда. Решение суда может распространиться и на других получателей газа «Газпрома» в Европе, и сам «Газпром» рискует потерять до $1,35–1,45 млрд выручки.

⚡️ $MRKY — "Россети Юг" в I квартале сократили чистую прибыль по МСФО в 2,3 раза, до 685,2 млн рублей

☪️ ПАО "Элемент" установило ценовой диапазон перед ipo в 223,6-248,4 руб. за 1 тыс. акций; оценив бизнес в 90-100 млрд руб.

(Дочерняя компания АФК Системы)

Ожидается в течение дня:

🛢 $ROSN — СД по дивидендам.

Ожидания аналитиков: 29 — 30р (5 — 5.1%)

💻 $VKCO — VK опубликует результаты по МСФО за I квартал 2024 г - прошлые отчеты

🛢 $GAZP — СД по дивидендам.

Ранее сообщалось, что правительство выпустило директиву не выплачивать дивиденды за 2023г

Ранее прогнозы аналитиков были 6.58р, 4.2%

$PRFN — СД по дивидендам. Вероятность выплаты низкая

⚡️ $MSRS — СД по дивидендам. Ранее дивиденды платили в июне 2023г в размере 1%. По прогнозам аналитиков выплаты могут составить 0.1641р (11.4%) — 0.17р (12%) - обзор по дивидендам

🚚 $NMTP — СД по дивидендам. Ранее дивиденды платили в июле 2023г в размере 0.798р, 8.3%. По прогнозам аналитиков выплаты могут составить 0.81р — 0.82р (6.45%)

⚗️ $KZOS — СД по дивидендам. Ранее дивиденды выплачивались в июле 2023г в размере 9.1р (7.91%) / 0.25р (0.86%). По прогнозам аналитиков выплаты могут составить 8.08р (7%) — 8.64р (7.5%) на обычку и 0.25р (0.9%) на префы

⚗️ $NKNC — СД по дивидендам. Ранее дивиденды выплачивались в июле 2023г в размере 1.49р, 1.2% / 1.8%. По прогнозам аналитиков выплаты могут составить 1.85р (1.8% / 2.3%) — 2.2р (2.1% / 2.8%)

🏭 $VSMO — ГОСА по дивидендам. Рекомендация по дивидендам скрыта

💻 $POSI — Последний день с дивидендом 51.89р, 1.7%

⚡️ $PMSB — Последний день с дивидендом 28.4р, 9% / 8.6%

* не было сообщено о результатах события:

🛢 $BANE — СД по дивидендам. Ранее дивиденды платили в июле 2023г в размере 199.89р (10% / 12.85%). По прогнозам аналитиков выплаты могут составить 258р (7.4% / 10.7%) — 261р (7.8% / 11%) — обзор по дивидендам

Сегодня порадовала компания Газпромнефть, объявив дивиденд в 19,49₽ на акцию, что соответствует дивидендной доходности в 2,6% по текущим ценам.

Дата закрытия реестра на получение дивидендов — 8 июля 2024 года (купить до 5 июля).

Напомню, что дивидендная политика компании Газпром нефть такова, что они платят дивиденды два раза в год, и на лето, в отличии от большинства компаний, приходится довольно скромная выплата.

Зимой, в начале следующего года, делают более внушительную выплату за 9мес, и потом летом финальные годовые дивы (скажем так - их остатки).

Так вот, в январе 2024 уже заплатили дивиденды за 9 мес 2023 года в размере 82,94 руб. Общие дивиденды за за весь 2023 год могут составить 102,43 руб. на бумагу, что при текущих ценах дает нам доходность в 11,1%.

Моя средняя цена покупки по акциям Газпром нефть составляет 392,31руб, что соответствует дивидендной доходности за полный прошлый год 26,1% 🔥🔥🔥

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

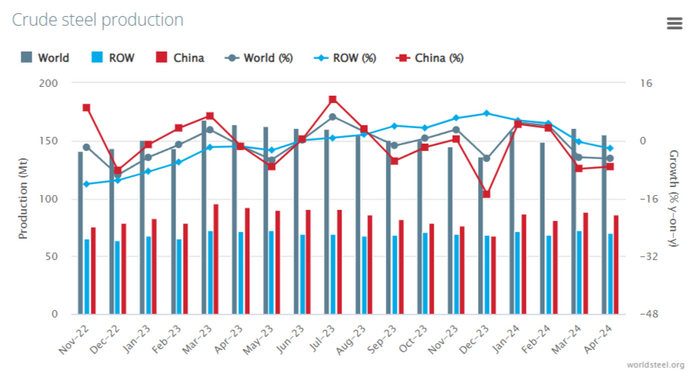

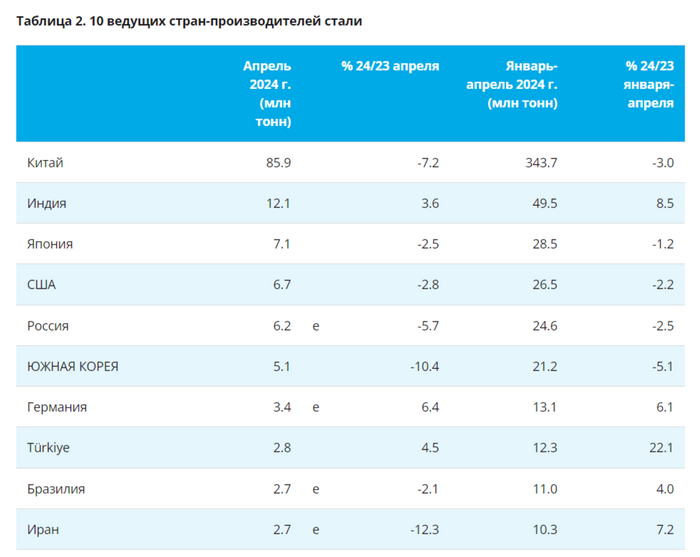

🏭 По данным WSA, в апреле 2024 г. было произведено 155,7 млн тонн стали (-5% г/г), месяцем ранее — 161,2 млн тонн стали (-4,3% г/г). По итогам же 4 месяцев — 625,4 млн тонн (-0,9% г/г). Основной "вклад" в ухудшение глобального производства стали в апреле внёс Китай, флагман сталелитейщиков (44,8% от общего выпуска продукции) произвёл 85,9 млн тонн (-7,2% г/г). Почти вся десятка сталелитейщиков сработала отрицательно, стоит выделить Индию — 12,1 млн тонн (+3,6% г/г, темпы уже не те), Германию — 3,4 млн тонн (+6,4% г/г) и Турцию — 2,8 млн тонн (+4,5% г/г), но, как вы заметили, Индия, Германия и Турция не так сильно влияют на мировое производство, как Китай. Темпы Поднебесной удручают, снижение происходит из-за строительной активности внутри страны, также это влияет и на закупки в других странах.

🇷🇺 Как обстоят дела с выпуском стали в России? В апреле было выпущено 6,2 млн тонн (-5,7% г/г), месяцем ранее — 6,6 млн тонн (+0,8% г/г). По итогам 4 месяцев — 24,6 млн тонн (-2,5% г/г). В апреле произошло падение выпуска, во многом сказывается высокая база 2023 г. и дорогие кредиты, замедляющие строительство. На сегодняшний день акции металлургов чувствуют себя комфортно, некоторые отыграли падение 2022 г. и превзошли цены до начала событий февраля (Северсталь, НЛМК). У российских сталеваров есть несколько преимуществ: ослабший ₽, внутренний спрос, стабилизация цен на продукцию и завидный кэш на счетах, при этом уже все объявили дивиденды за 2023 г., а кто-то и за I квартал 2024 г. С начала года рост акций сталеваров составил: НЛМК — 41,8%, ММК — 13,8% и Северстали — 41,5%. Почему такой разброс? Давайте разбираться:

🔩 ММК: CAPEX, в I кв. составил 21,8₽ млрд (+15,5% г/г) и это не предел (по оценке 80-90₽ млрд понадобится за год). FCF снизился до 7,9₽ млрд (-40,5%), если эмитент вернётся к квартальным выплатам, то с учётом FCF получается 0,7₽ на акцию (див. доходности 1,2%). Компания имеет увесистый кэш на депозите (170,2₽ млрд, +5,2% г/г) и отрицательный чистый долг (-95,9₽ млрд), но кто будет себя лишать возможности при такой ставке забирать повышенные %? Как итог, СД ММК рекомендовал дивиденды за 2023 г. в размере 2,752₽ на акцию (див. доходность 4,6%), всё в рамках моего прогноза. Из положительного: НЛМК и ММКпредложили мировую ФАС и у компании увеличенная дебиторка/запасы сырья (распродадут/получат весомый кэш), но опять же навряд ли див. доходность за 2024 г. будет 2-ой.

🔩 Северсталь: FCF в I кв. вырос на 33% г/г до 33,1₽ млрд. Кэш на счетах компании составляет 403,4₽ млрд (+8% г/г), как вы понимаете чистый долг отрицателен — 238,6₽ млрд. СД Северсталирекомендовал выплатить дивиденды за I кв. 2024 г. — 38,3₽ на одну акцию (див. доходность 1,9%). На выплату направят ~97% от FCF, а значит идёт приверженность див. политике и возращение к квартальным выплатам. Также Северсталь и ФАС договорились о снижении штрафа почти в 10 раз: с 8,7₽ млрд до 900₽ млн.

🔩 НЛМК: у компании отрицательный чистый долг, весомый кэш на счетах, также ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г., помимо этого, растёт дебиторская задолженность, как и запасы, а значит есть, что реализовывать и за что ещё получать плату. Как итог, совет директоров компании рекомендовал дивиденды за 2023 г. — 25,43₽ на акцию (див. доходность 10%), вы были предупреждены об этом сверх дивиденде и о плановом росте акции. В последнем посте я привёл аргументы, почему компания должна вернуться к квартальным выплатам.

📌 Конъюнктура внутреннего рынка до сих пор остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), поэтому металлурги выплачивают дивиденды за 2023 г., на очереди квартальные, а договорённость с ФАС снизит фин. издержки компаний. Но идеи уже отыграны, у всех "справедливая" цена, апсайд невелик.

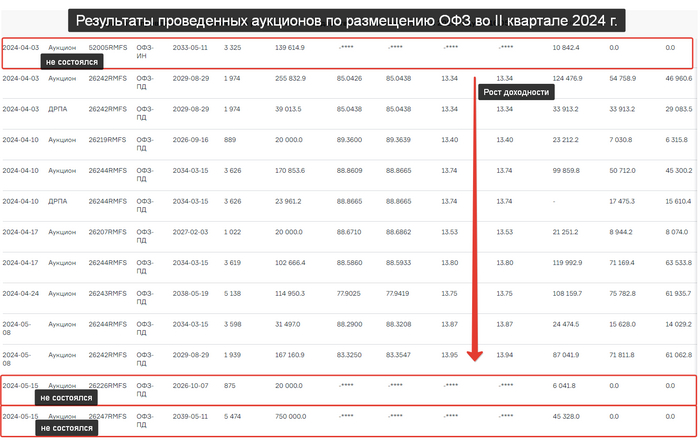

Сегодня прошло размещение ОФЗ 26246 $SU26246RMFS7 и это размещение интересно сразу двумя моментами: (1) средневзвешенная доходность – 14,30% годовых. Это новый рекорд [новые рекорды уже стали рутиной за последний год]. (2) размещенный объём выпуска составил всего 11,157 млрд. руб. при среднеплановом на второй квартал ~91 мрлд.

На прошлой неделе разбирали, что Минфин очень сильно отстаёт от своего плана по размещению. С учётом сегодняшнего аукциона отставание во II квартале уже в два раза.

Всё бы было не так печально, если бы не грустные отчёты ЦБ по Динамике потребительских цен вышедшие сегодня.

Основные моменты:

— Ускорение роста цен. В апреле потребительские цены выросли на 0,50% (в марте — на 0,39%).

— По большинству показателей дополнительного замедления по сравнению с I кварталом в апреле не произошло.

— Темпы роста цен остаются стабильно высокими по широкому кругу товаров и услуг.

— Основной проинфляционный фактор — высокий внутренний спрос, который продолжает опережать возможности расширения предложения.

— Годовая инфляция возросла до 7,84% (в марте — 7,72%), так как текущий темп роста цен опережал наблюдаемый в апреле 2023 (рис 2)

Складывая информацию по сегодняшнему размещению Минфина (который с размахом обновил максимум по доходности) и информацию по инфляции от ЦБ (который готовит рынок к жёсткой риторике на предстоящем заседании по ставке 7 июня) картинка получается не самая радужная для RGBI вообще и для держателей рублёвых облигаций с постоянным купоном в частности.

Если Минфин по приемлемым ценам не сможет привлекать деньги с рынка и ЦБ риторику смягчать не начнёт (а пока для смягчения нет причин), то наполнять бюджет придётся другим способом.

Каким? вариантов тут несколько, от новых "добровольных взносов" и "совершенствованию налоговой системы" до хорошо себя зарекомендовавшего дуэта "цена нефти и курс рубля". И если на нефть влиять не так просто, то курс рубля $USDRUB история для наполнения бюджета понятная. Учитывая, что и сам курс у нас сейчас жёстко контролируемый.

Это конечно усилит инфляционное давление из-за обесценения рубля, но поможет и спрос уменьшить, который по отчёту ЦБ "основной проинфляционный фактор".

Предыдущие месяцы Автор спокойно покупал ОФЗ, так как инфляция замедлялась (злёный столбик на рис 2). Теперь же мы видим рост.

Если это "всплеск" аналогичный Ноябрю 2023 и Февралю 2024, то это "ок" если нет и это устойчивая тенденция, то покупки ОФЗ надо будет ставить на паузу. В этом месяце ещё покупаю очередной выпуск по плану. Единственное длинну увеличивать, возможно, не буду, а возьму опять ОФЗ 26243. Там купонная доходность чуть выше 13% сейчас, не каждый за год такой результат показать может 😄

А в Июне уже решим на основании свежих данных по инфляции. Если за Май инфляция будет выше Апреля, то покупки ОФЗ поставим опять на паузу.

Предыдущие покупки.

Дата / Выпуск / Лет до погашения

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 - 2,9 года до погашения

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 - 5,4 лет до погашения

- 2 Ноября ОФЗ 26241 $SU26241RMFS8 - 8,7 лет до погашения

[Перерыв в покупках ~4 мес на бурном росте RGBI ]

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 Флоатер с купонной доходностью ближайшего купона ~12,8%, а следующего рассчитываю на ~16%.

- 13 Марта ОФЗ 26244 $SU26244RMFS2 - 10 лет до погашения

- 25 Апреля ОФЗ 26243 $SU26243RMFS4 - 14 лет до погашения

--- Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Тинькофф и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

В понедельник вечером вышла новость, что правительство поручило подготовить директиву о невыплате Газпромом дивидендов за прошлый год. Реакция последовала незамедлительная! Акции рухнули на 6,53% к закрытию рынка! И вчера это падение продолжилось, цена с открытия падает на 4%! Да уж, неужели столько инвесторов все же рассчитывало на дивиденды от Газпрома? Мы же неоднократно обсуждали, что вероятность выплаты низкая. А когда вышел отчет Газпрома об убытке за 2023 год, стало ясно, что рассчитывать на дивиденды практически бессмысленно. Однако, судя по реакции рынка, все же многие их ждали. Какая же немыслимая наивность! Давайте посмотрим, что же теперь будет дальше с акциями.

График (H4) акций Газпрома

Итак, в понедельник правительство поручило профильным министерствам — Минфину, Минэнерго и Росимуществу — при подготовке проектов директив для участия в совете директоров Газпрома не предусматривать выплату дивидендов компанией за 2023 год, так как по итогам 2023 года Газпром зафиксировал убыток впервые за 25 лет!

Таким образом, Газпром уже практически третий год не будет платить дивиденды акционерам, что явно лишает его статуса дивидендного аристократа. Напомню, что Газпром не выплатил в 2022 году обещанные дивиденды в размере ₽52,53 на акцию за 2021 год. При этом компания выплатила внеплановые дивиденды в размере ₽51,03 за первое полугодие 2022 года, однако не выплатила финальные дивиденды за 2022 год. Ну и за 2023 год Газпром, как вы теперь знаете, дивиденды тоже не выплатит. Возможно, еще рано об этом говорить, но полагаю, что и за 2024 год Газпром тоже не выплатит дивиденды, потому что ожидается, что убыток компании будет еще больше через год.

Поэтому на что надеялись в прошлом году и даже неделю назад долгосрочные инвесторы в эту компанию, просто не представляю. Еще в сентябре 2022 года, когда акции Газпрома стоили почти ₽260, я советовал их продать и вообще забыть о них. Кто прислушался, тот не оказался в этой ловушке с вечно падающей ценой на глобальное дно без дивидендов и без перспектив.

Продать эти акции можно было вполне и в декабре, когда они стоили около ₽170, а я в обзоре предупредил, что цена перешла в нисходящий тренд с целью ₽130-140. Этот тренд, правда, плавно перешел в боковик ₽158-168, в котором цена оставалась до отчета по МСФО в апреле. И после отчета я еще раз предупредил, что с пробоем последней поддержки ₽158, акции Газпрома упадут к первой цели ₽140, что уже вчера произошло. И полагаю, цена вполне может скоро упасть к ₽135, где сейчас проходит последняя глобальная поддержка акции. Собственно, возврат к ней и ожидал с декабря, когда прогнозировал падение к ₽130-140, а теперь мы его и наблюдаем.

После потери крайне выгодного рынка ЕС, которому явно нет альтернативы и не будет в ближайшее десятилетие точно, продажа газа рухнула (падение выручки на 43% за 2023 год), как, собственно, и добыча газа (где-то на 24,7% по данным на 2023 год). Раз продавать некому, то и добывать нет смысла. Китай же никак не сможет заместить тот объем газа, который отправлялся в ЕС, мы уже много раз это обсуждали еще в 2022 году, так что тут надеяться не на что.

Даже если построить Силу Сибири 2, которая все равно не увеличит объемы продажи газа до нужного уровня, вернуться к прежним доходам в валюте просто нереально. Мало того, такой амбициозный проект еще и вытянет огромные средства из компании, так что дивидендов в этом случае может не быть вообще много лет.

И боюсь даже представить, что будет с акциями Газпрома, если глобальная поддержка возле ₽135 будет пробита. В этом случае откроется путь к ₽100 и ниже, во что трудно поверить. И думаю, упасть туда так просто не получится, будет отскок из области ₽130-140 после завершения данной волны падения. Но вряд ли он может быть значительным. Перспектив нет ни у акции, ни у самой компании.

Собственно, если нет перспектив, то зачем инвестировать в эти акции? Если не будет дивидендов, а компания будет оставаться убыточной, что как раз теперь и ожидается, то покупать ее акции смысла нет никакого. Да и раньше не было. Если помните, также в декабре возле ₽170 я обратил внимание, что коэффициент чистый долг/EBITDA стремительно растет и за первое полугодие 2023 года вырос с 1,1 до 1,9. И, очевидно, продолжит расти и дальше. А так как при превышении значения 2,5 совет директоров вправе уменьшить размер дивидендов, то, скорее всего, это и произойдет, поэтому покупать эти акции просто опасно.

И как писалв начале мая, этот коэффициент вырос аж до 2,96, а значит, на дивиденды рассчитывать точно не стоит. Максимум, что можно было получить, так это ₽10 на акцию, и то сомнительно. В общем, как видите, мои предположения о Газпроме оказались абсолютно верными, что в прошлом году, что в этом.

Я же продолжаю держать шорт по фьючерсу на индекс ММВБ в расчете на коррекцию рынка, которая уже началась. Ранее писал, что закрыл половину короткой позиции по 3458, чтобы снова взять в шорт этот же объем контрактов около 3500 пунктов на отскоке индекса, что в итоге и сделал в пятницу по 3505. Средняя цена входа в шорт теперь составляет 3480 пунктов, а значит, позиция уже в хорошем плюсе. В последнем обзоре в субботу, также обратил внимание на существенную вероятность коррекции рынка, основываясь на индексе РТС, который в пятницу подошел к верхней границе растущего канала, что означало высокую вероятность коррекции рынка акций. Ее мы сейчас и наблюдаем.

Скорее всего, текущая волна падения продолжится к 3400, откуда индекс ММВБ попытается немного отскочить ближе к 3460, поэтому вчера по 3425 четверть позиции решил уже зафиксировать, но, в целом, как и раньше ожидаю продолжение падения индекса и развитие большой коррекции, о которой в подробностях расскажу в ближайшие дни.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, акции Газпрома уже конкретно обвалились. Рано или поздно это должно было произойти, согласно техническому, да и фундаментальному анализам, так что здесь все логично. Должен отметить, что Газпром двигался даже очень технично и рационально в последний год, в отличие от индекса, и как же точно начался его обвал после пробоя ₽158 и ретеста данного уровня! Действительно, теханализ обладает наиболее высокой прогностической способностью, поэтому я всегда его и использую в первую очередь.

Не знаю, хватит ли всего ромашкового чай в мире, чтобы успокоить инвесторов после демарша Газпрома с дивидендами за прошлый год, но новость от Ростелекома должна хотя бы немного всех утешить.

Руководство компании рекомендовало выплатить дивиденды по обоим типам акций в размере 6,06 рублей на одну акцию. Таким образом, дивидендная доходность префов составляет 6,8%, голосующих акций - 5,7%. По регламенту рекомендация была передана Правительству страны для согласования. Мы помним кейс прошлого года, когда те небольшие дивиденды согласовывали полгода. Надеюсь, что в тот раз нас не только не заставят ждать осени, но и согласуют выплату в полном объеме.

Дивидендная политика Ростелекома, которая истекает в этом году, предполагает выплату в качестве дивидендов не менее 5 рублей на акцию один раз в год. Компания ежегодно планирует наращивать выплаты как минимум на 5%. По итогам 2022 года компания выплатила 5,45 рублей на одну акцию, получается, что в этом году прирост составил 11,2% - больше, чем прописано в организационных документах.

СЕО компании заявил, что в разрабатываемой новой дивидендной политике, в которой будет предусмотрено увеличение дивидендных выплат. Посмотрим, согласует ли Правительство новые параметры дивидендной политики.

Кстати, несмотря на не самую высокую дивидендную доходность, бумаги компании идеально подходят для сбалансированной дивидендной стратегии инвестирования на длительный срок. В моем портфеле доля привилегированных акций Ростелекома составляет 1,7%.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.