Когда речь заходит о российских химических гигантах, то инвесторы в основном останавливаются на Фосагро, потом переходя на Акрон, и уже на третьем шагу вспоминают об Куйбышевазоте. При этом Куйбышевазот уже десятилетиями держит крепкие позиции на рынке - её основные продукты: капролактам, карбамид, аммиак и азотные удобрения. В общем, всё то, без чего не обойтись в сельском хозяйстве и промышленности.

Главная производственная база компании находится в Тольятти. Но Куйбышевазот давно смотрит за пределы России - мощности есть и в Шанхае, и в Индии. И это чувствуется: на внутренний рынок приходится лишь половина выручки, остальное уходит за рубеж.

На Московской бирже бумаги компании торгуются под тикером KAZT, входят в третий котировальный список.

💰Дивиденды

По дивидендной политике компания выплачивает не менее 30% от чистой прибыли по РСБУ. Выплаты происходят обычно дважды в год.

За 2 квартал 2025 года акционеры получили по 4 рубля на бумагу, но доходность получилась скромная - всего 0,8%.

⚡Риски

Компания сильно зависит от мировых цен на удобрения. А они, как мы знаем, умеют падать неожиданно и надолго (в 2023–2024 годах это особенно ощущалось).

Финансовые показатели зависят от курса рубля. Слабая нацвалюта играет на руку бизнесу, но как долго продлится такой сценарий - большой вопрос.

📍Выводы

Компания завершила период активного инвестирования в расширение деятельности и масштабирования бизнеса, который продолжался последние 6 лет. С 2018 по 2024 год в развитие производства было инвестировано 76 млрд. рублей.

Компания активно реализует продукцию за пределы РФ, тем самым диверсифицирует рынки сбыта и имеет валютную выручку. Основными направлениями являются страны Латинской Америки, Африки, Азии, Ближнего Востока, страны СНГ и США.

За 1 полугодие 2025 года выручка подросла до 44,1 млрд рублей, но не всё так гладко. Себестоимость и финрасходы росли быстрее доходов, из-за чего чистая прибыль по МСФО сократилась почти в два раза до 3,5 млрд рублей. Зато по РСБУ совсем другая картина: прибыль удвоилась и составила 7,1 млрд. Именно от этой базы компания считает дивиденды.

⭐Акции компании Куйбышевазот интересны на перспективу добавления в дивидендный портфель. При текущей годовой дивидендной доходности в 2-4% говорить о привлекательности бумаг в случае роста выплат не приходится, именно поэтому их нет в моем инвестиционном портфеле.

Не инвестиционная рекомендация.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Продолжаем богатеть на дивидендах. Стартовал осенний дивидендный сезон, который плавно превратится в зимний. Особого энтузиазма они не придают, но посмотреть кто и на сколько обогатит инвесторов, надо обязательно, Пойдем посмотрим вместе.

Переходим к компаниям, а пока можете взглянуть на другие интересные подборки:

Из представленных компаний, в моем портфеле присутствуют Новатэк, Полюс, Газпром нефть, Татнефть и НоваБев. В общей сложности капнет на счет около 21 700 ₽, уже очищенными от налогов. Дивидендный сезон в этом году, ну очень скромный, а в следующем году может быть еще скромнее. Но как говорится, пружина сжимается, а иксы неизбежны, нужно только подождать, как пел Егор Летов.

Чего ждать в ближайшее время?

Продолжаем не ждать хороших выплат по дивидендам от компаний. Конъюнктура этому совершенно не располагает, но приобретать качественные активы с прицелом на будущее никто не запрещал, по сравнению с матами в интернете, которые наши госдумовские работники внесли на рассмотрение, после такого только и охота, что материться.

Вклады и облигации, все еще доходнее акций, но покупая фиксированный доход, можно пропустить станцию с названием “дешевые акции”. Но тут каждый сам оценивает риски, которые готов на себя брать. А вы, террористы дивидендные, от кого ждете выплаты?

Я продолжу придерживаться своей стратегии и формировать свой портфель в соотношении 85/10/5, где 85% – дивидендные акции, 10% – облигации, 5% – золото. Продолжаем ждать главную и счастливое будущее, в котором вы вместе с вами обязательно окажемся.

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.

💭 Рассмотрим самые острые вопросы, касающиеся компании...

💰 Финансовая часть (1 п 2025)

📊 Выручка группы Юнипро в первом полугодии 2025 года достигла 64,1 млрд рублей, увеличившись на 1,8% по сравнению с аналогичным периодом прошлого года. Основной причиной роста стала продажа электроэнергии, объем которой увеличился на 26,3%, благодаря росту производства энергии станциями Юнипро на 7%.

🏭 Однако выручка от продажи мощности снизилась на 32,8%. Это произошло из-за окончания договора о предоставлении мощности (ДПМ), перехода на оплату мощности по конкурентному отбору и регулируемых договоров на одном из блоков Березовской ГРЭС. Несмотря на снижение доходов от мощности, группа смогла компенсировать часть потерь за счёт начала оплаты мощности нового блока на Сургутской ГРЭС-2, повышения цен на рынке мощностей и ежегодной индексации тарифов.

🤑 Итоговая чистая прибыль Юнипро за первое полугодие 2025 года составила 20,9 млрд рублей.

✔️ Операционная часть (1 п 2025)

⚡ Электростанции Юнипро в период с января по июнь 2025 года произвели на 7% больше электроэнергии по сравнению с аналогичным периодом 2024 года, достигнув объема выработки в 29,5 млрд кВт·ч. Основное увеличение объемов произошло благодаря второй по величине станции Юнипро — Березовской ГРЭС, расположенной во II ценовой зоне, которая увеличила производство на 45% до 6,3 млрд кВт·ч. Это связано преимущественно с уменьшением нагрузки на сибирские ГЭС. Что касается станций, расположенных в I ценовой зоне, то их выработка осталась неизменной на уровне прошлого года и составила 23,2 млрд кВт·ч.

🤔 За указанный период было произведено 1 027 тысяч гигакалорий тепла, что на 13% меньше показателя за аналогичный период предыдущего года. Причиной снижения стало изменение погодных условий.

💸 Дивиденды

🤑 Начиная с 2022 года основной причиной интереса инвесторов к акциям Юнипро служили предположения о потенциально высокой дивидендной доходности, если бы были возобновлены выплаты. Теоретически компания имела возможность выплатить дивиденды за 2021–2024 годы, обеспечив доходность на уровне до 40% к текущим котировкам.

❗ Тем не менее, компания развеяла все оптимистичные ожидания инвесторов, так как, обновленная программа инвестиций предусматривает беспрецедентные вложения объемом 327 млрд рублей в течение ближайших семи лет. Это обстоятельство делает капитальные нужды компании приоритетом номер один.

📌 Итог

💪 Юнипро демонстрирует выдающиеся результаты в плане эффективности среди российских теплоэнергетических компаний, сохраняя стабильность и положительный денежный поток, подкрепленные значительным объемом ликвидных средств. Эти характеристики выделяют компанию как одну из самых надежных на отечественном энергетическом рынке. Вместе с тем, анонсированная инвестиционная программа исключает вероятность распределения значительных дивидендов в ближайшем будущем.

🎯 ИнвестВзгляд: Масштабные инвестиции и отсутствие дивидендов создают значительные риски. Идеи здесь нет.

📊 Фундаментальный анализ: 🟰 Держать - Юнипро сохраняет финансовую устойчивость и операционную эффективность, но масштабные инвестиции и отсутствие дивидендов создают неопределённость.

💣 Риски: ☀️ Низкие - компания находится в самом стабильном и предсказуемом секторе. Стратегия ясна на годы вперёд, а финансовая устойчивость сводит риски практически к нулю. К теоретическим рискам можно отнести обратный переход под контроль Uniper, но для этого потребуется потепление геополитической обстановки и годы, если не десятилетия.

💯 Ответ на поставленный вопрос: Нет, дивиденды ждать не стоит, поскольку компания направляет средства на крупную инвестиционную программу. Возвращение Юнипро под контроль Uniper также маловероятно из-за текущих геополитических реалий.

Инфляция немного подросла, рубль пока стронг, а я также не знаю, куда пойдет рынок, вверх или вниз, но то, что он пойдет вправо 👉, могу сказать с уверенностью.

Основная часть моего портфеля – это 💰 дивидендные акции РФ, так будет продолжаться пока биржу не запретят, а всех инвесторов не отправят на завод.

Про дивидендный портфель, каким его можно собрать в сегодняшних реалиях, писал здесь. Про стратегию инвестирования рассказывал тут.

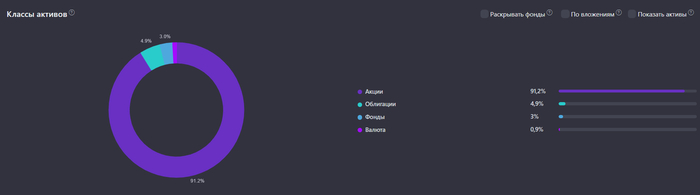

📈На сегодняшний день соотношение классов активов выглядит вот так (в идеале):

● Акции: 85%

● Облигации: 10%

● Золото: 5%

😐 а вот так фактически:

● Акции: 91,2%

● Облигации: 4,9%

● Золото: 2,46%

В акциях доли по компаниям от 5 до 15%. Облигациям отведено 10% от портфеля, доля одной облигации не более 5%, а золоту 5%, как защитному активу

Постепенно, экологичным способом, не трогая акции, довожу доли в портфеле по классам активов до запланированных.

Чтобы не потеряться, подписывайтесь на мой телеграм-канал, в нем рассказываю о своих покупках, обозреваю актуальные новости, делюсь своим опытом инвестирования.

🛍 Покупки

Я по традиции, не изменяя своей стратегии, отправился на фондовый рынок для покупок дивидендных акций и облигаций.

📈 Акции

Инвестирую по плану на сентябрь, намечены компании, которые приобретаются в приоритете, а дальше по ситуации.

Выставлял лимитные заявки на Газпром нефть и НовБев Групп, сработали как надо, а потом оказалось, можно еще пониже, но я сюда в наше казино на работу не устраивался, чтобы мониторить цены каждые 5 минут, поэтому и так сойдет.

💰 Облигации

ОФЗ 26250: 2шт.

ОФЗ 26233: 2шт.

С облигациями ничего н выдумываю, не больше 5% на эмитента, выплаты от 4 до 12 раз в год, более менее кредитный рейтинг, в принципе, готово. В данный момент небольшой упор на валютные выпуски из-за крепкого рубля, которому пора вниз.

🥇 Золото

● Вим Золото GOLD: 484 шт.

Довожу долю золота в портфеле до 5%. С увеличением капитала, количество золота будет увеличиваться, а в очередные моменты просадки акций, при условии, что золото тоже не полетит вниз, можно будет прикупить просевшие активы.

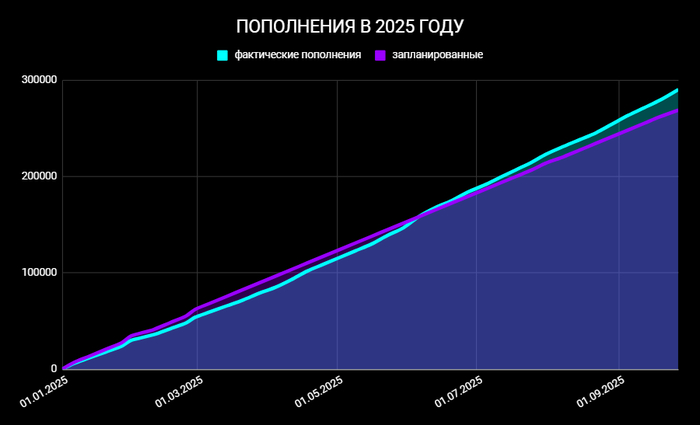

💸 Сколько вложил и какие цели на 2025-й год?

На прошлой неделе пополнил счет на 11 000 ₽.

За год вложил в фондовый рынок 290 500 ₽.

Цель на 2025 год: 350 000 ₽.

Росстат представил данные по инфляции, на прошлой неделе она составила 0,08%, до этого было 0,04%. Эльвира Набиуллина заявила, что повышение НДС до 22% разово вызовет инфляцию, в долгосроке повышение НДС будет иметь меньший эффект. Рубль пока перестал слабеть, нефть тоже не особо дорожает, а значит бюджету в 2025-м хорошо не будет,

Очередная грустная неделя на рынке, ниже 2700 не уехали, на этом и спасибо. Все эффекты скорейшей гойды прошли. Даже трамп перестал писать гневные посты, а Рубио говорит, что Европе надо отказаться от наших энергоресрусов, тогда все будет хорошо. Невыполнимые условия, невыполнимые требования, а США уже хочет умыть руки, но пока не получается. Переговоры о переговорах тоже прекратились. рынку нужен сильный эмоциональный фон, чтобы опять, либо улететь в космос, либо погрузиться на дно. Вялотекущий боковикс некоторыми всплесках на эмоциях

Убираем от себя инфошум, а то с ума сойти можно, работаем, инвестируем, покупаем хорошие качественные активы и радуемся жизни. Все это прекратится, будем вспоминать сегодняшние цены как подарок на распродаже, ну или не будем. Кто еще не инвестирует, могли бы присоединиться, тут весело.

✅ Также интересно будет для инвестора в дивидендные акции:

Все обсуждают лидерство «Полюса», но что, если рынок ставит перед ним невыполнимые задачи? Возможно ли сохранять рост на уровне 15% в год, и почему это может вызвать разочарование? Эта статья будет полезна для инвесторов, стремящихся понять не только потенциал, но и скрытые риски крупных компаний.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Золотой гигант России.

ПАО «Полюс» — бесспорный лидер золотодобывающей отрасли России и одна из крупнейших компаний мира в этом секторе.Её конкурентное преимущество основано не только на масштабах, но и на уникальной операционной эффективности, обеспечивающей одну из самых низких себестоимостей добычи. Это позволяет компании сохранять рентабельность даже в периоды снижения цен на золото, в то время как менее эффективные игроки, такие как «Бурятзолото» или «Селигдар», могут сталкиваться с финансовыми трудностями.

Работая в сегменте драгоценных металлов, «Полюс» занимается добычей золота — актива, который исторически считается «тихой гаванью» для инвесторов. В моменты глобальной нестабильности капитал традиционно перетекает в золото, что поддерживает и повышает его стоимость.

Благодаря сочетанию масштабов, низких издержек и высококачественных активов «Полюс» занимает исключительно прочные позиции. Компания демонстрирует не только устойчивость к рыночной волатильности, но и обладает уникальным потенциалом для роста в периоды турбулентности в мировой экономике.

Оцениваем потенциал: сколько на самом деле может стоить акция Полюса.

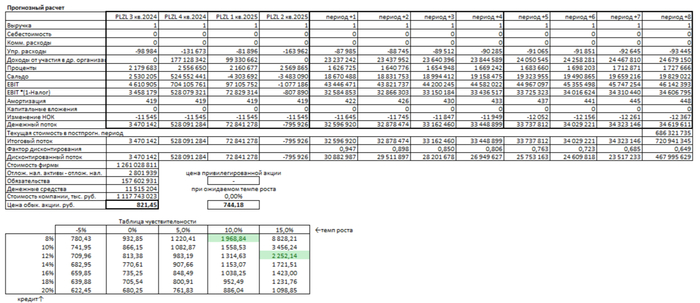

Давайте вместе разберемся, какую стоимость может иметь одна акция «Полюса». Мы обратимся к историческим данным компании, чтобы спроектировать ее будущие денежные потоки и определить их текущую стоимость с помощью метода дисконтирования (DCF).

В основу расчетов легли официальные отчеты по РСБУ с 2022 года по второй квартал 2025-го. Из-за холдинговой структуры у «Полюса» нет выручки. Поэтому для корректности модели мы сделали техническое допущение, установив ее на уровне 1 тыс. рублей ежеквартально.

Прогнозный период составил 2 года. Мы заложили консервативный сценарий с ежегодным ростом в 3,5%, что выглядит обоснованным для устойчивого лидера отрасли.

Ставка дисконтирования была рассчитана на основе актуальных данных ЦБ РФ (по бюллетеню от 8 августа 2025 г.): 12,65% в долларах и 15,46% в рублях.

Динамика ключевых финансовых показателей за указанный период наглядно отображена на диаграммах ниже.

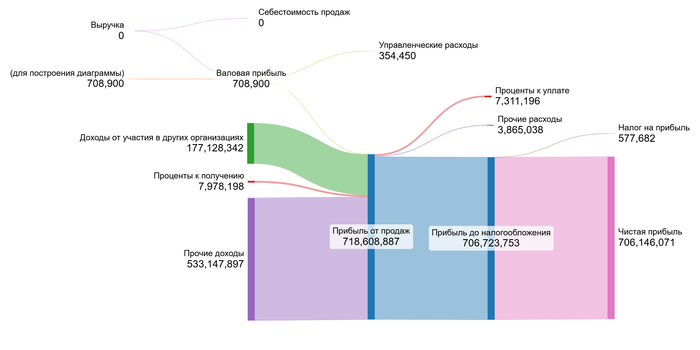

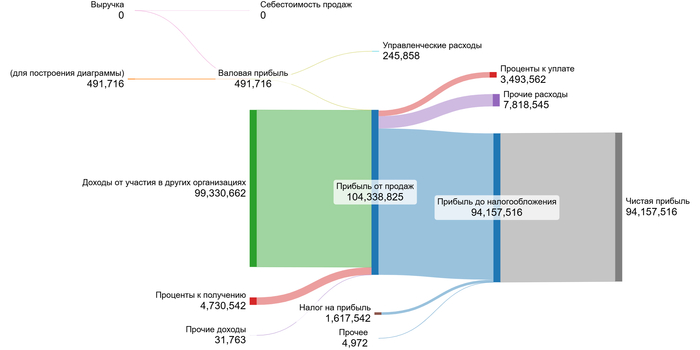

2023 год.

2024 год.

1 полугодие 2025 года.

Чистая прибыль демонстрирует взрывной рост, особенно в 2024 году. Это обусловлено резким скачком доходов от участия в других организациях (дивиденды от дочерних компаний) и колоссальными прочими доходами (вероятно, продажа активов или переоценка).

Проценты к получению растут, что говорит о растущих денежных резервах компании.

Основным драйвером в ближайшие 2 года, вероятно, останутся дивиденды от дочерних предприятий и инвестиционная деятельность.

Давайте перейдем к самому важному аспекту — оценке стоимости акции. Мы собрали и усреднили все необходимые мультипликаторы за рассматриваемый период. Благодаря особенностям холдинговой структуры компании «Полюс», мы можем сосредоточиться на итоговых финансовых результатах, не углубляясь в анализ структуры выручки.

Ключевым этапом стала оценка средневзвешенной стоимости капитала (WACC) — индикатора, который отражает стоимость привлечения финансирования для компании и меру риска для инвестора.

Мы учли все компоненты WACC: безрисковую ставку (доходность 30-летних US Treasuries — 4,66%), премию за страновой риск для России (4,45%), премию за риск вложений в акции (8,66%), поправку на размер компании (-0,37%) и специфические корпоративные риски (1%).

WACC Полюса на 1 полугодие 2025 года.

Итоговое значение WACC для «Полюса» составило 24,12%. Полученная цифра несколько ниже среднеотраслевой (~25,46%), что может сигнализировать о слегка более низкой воспринимаемой рискованности компании по сравнению с конкурентами. Для инвестора это может являться осторожно позитивным сигналом.

Сколько стоит акция Полюса: мой расчет.

Давайте рассмотрим два сценария для прогноза динамики акций. В основе моего подхода лежит модель DCF — она оценивает компанию через призму всех её будущих денежных потоков, за вычетом существующих обязательств. Именно эта рассчитанная внутренняя стоимость и является целью инвестиции, позволяя приобрести долю в перспективном бизнесе по обоснованной цене.

Итоговый расчет Полюса на 1 полугодие 2025 года.

В первом, консервативном сценарии, я предполагаю, что выручка будет расти скромно — на 3,5% в год. Метод DCF, который суммирует все будущие денежные потоки компании и вычитает ее обязательства, показывает цену в 821,45 рубля за акцию. Это на 65% ниже текущей рыночной цены.

Положительный результат означает, что будущих денежных потоков должно хватить на покрытие всех долгов. Однако существенное расхождение с рынком говорит об умеренной переоценке. Модель может учитывать риски, которые рынок игнорирует.

Инвестиционное решение нельзя принимать лишь на основе одной модели. Я настоятельно рекомендую сравнить «Полюс» с другими компаниями по ключевым критериям: рост прибыли, дивидендов, маржи и мультипликаторам. Кроме того, важно каждый квартал проверять, оправдывает ли компания ваши ожидания по выручке, прибыли и долгу. Это поможет вовремя заметить расхождения и скорректировать свою оценку.

Во втором сценарии я рассчитываю внутренний темп роста компании. Он оказался равен 0,00%, что говорит об отсутствии органичного роста на основе реинвестирования прибыли. В этом случае расчетная стоимость акции еще ниже — 744,18 рубля.

Сравнивая расчеты с рыночной ценой в 2350,20 рубля, я вижу, что рынок закладывает очень агрессивные ожидания — рост на 15% годовых при стоимости кредита 12%. Уверен ли я, что «Полюс» сможет десятилетиями поддерживать такой высокий темп? История показывает, что это маловероятно для столь зрелого бизнеса. Для этого потребуется постоянное наращивание производства и благоприятные цены на золото, что является серьезным вызовом.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Ваш вердикт: покупать или нет?

С него мы и начали: не завышены ли ожидания рынка в отношении «Полюса»? Мой ответ — скорее да, чем нет. Текущая цена закладывает поистине фантастические темпы роста, которым вряд ли суждено сбыться.

А что думаете вы? Согласны с такой оценкой или верите, что «Полюс» достигнет этих высот? Жду ваше мнение в комментариях!

Если материал был полезен, поддержите его лайком — это лучшая мотивация для меня. Также подписывайтесь на мой Telegram: там вы найдете больше подобных разборов. Удачи в инвестициях!

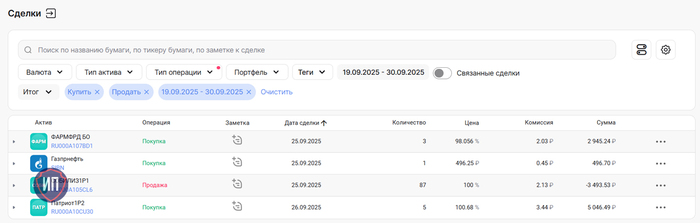

Основные свои покупки делал в середине месяца и подробно о них писал здесь, но докупить интересные облигации никогда не поздно.

Любые покупки начинаются или с пополнения брокерского счета, или, перефразирую поговорку из детского мультфильма: "Для того чтобы купить что-то ненужное, сначала надо продать что-то ненужное" 😀 Ненужное не покупаю, а вот продать некоторые облигации пришло время.

Во второй половине месяца продал облигации Соби-Лизинга, которые в портфеле находились более 2,5 лет. Отличный эмитент, топовый менеджмент, с большинством руководителей лично знаком, вопросов к компании никогда не было, но время пришло, к тому же до погашения выпуска оставалось менее месяца.

Вместо облигаций лизинговой компании докупил облигации Фармфорвард, которые в портфеле с декабря 2023 года. При покупке ориентировался на высокую эффективную доходность, которая характерна всем ВДО. По данному эмитенту кредитный рейтинг определен на уровне ВВ+.

На сдачу под дивиденды купил акцию Газпромнефти. Ранее были утверждены дивиденды за 1 полугодие в размере 17,3 рубля за акцию, что соответствует 3,4% дивидендной доходности выплаты. Дата закрытия реестра - 10 октября 2025г.

На неделе в портфеле появились новые бумаги - облигации Патриот Групп. Не буду писать, что взял немного, так как есть вопросы к раскрытию квартальной отчетности компании. Взял 5 облигаций, потому что именно на столько хватило недельного бюджета 🤷♂

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

В проведенном опросе в телеграм канале Новабев занял достойное второе место поэтому сегодня разберем отчет за 1 полугодие 2025 года по МСФО. У меня есть данная компания в портфеле, разберемся на какие дивидендные выплаты стоит рассчитывать, какой есть апсайд в акциях и что за кибер-атака произошла на компанию? Также помимо всего прочего компания делает байбэк. Давайте разбираться.

Если вам интересна тема инвестиций, вы можете подписаться на мой телеграм канал, более 1000 человек сделали это! Там я каждый месяц рассказываю какие активы я купил/продал, разбор акций, облигаций, подпишись и будь с нами!

Смотрите также:

Лукойл отчет за I полугодие 2025 по МСФО. Сильнее сектора и сильнее рынка!

М.Видео-Эльдорадо отчет за I полугодие 2025 по МСФО. Есть ли риск держателям облигаций?

ТОП-10 дивидендных акций от аналитиков БКС инвестиций!

Российский IT сектор. Часть 2. Хэдхантер отчет за 2 квартал 2025 по МСФО. Кризис в отрасле.

Novabev Group — один из ведущих игроков алкогольного сектора российской экономики. В активах компании семь производственных комплексов, а продуктовая линейка представлена более 100 партнерскими и более 50 собственными брендами, три из которых — Беленькая, Архангельская и Царь — вошли в рейтинг 30 самых продаваемых водок в мире по версии The Millionaires’ Club в 2023 году.

⚙Операционные показатели:

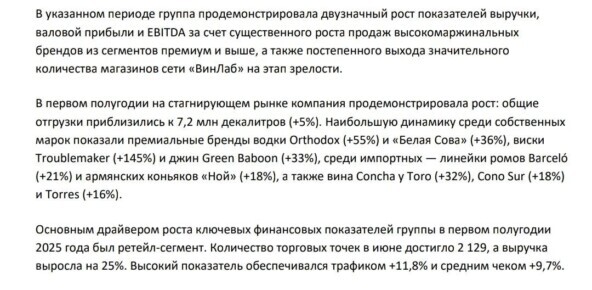

🚀Отгрузки выросли на 5% год к году до 7,2 млн декалитров. Ударные темпы! 🚀Количество магазинов выросло на 90 штук достигнув 2 131 магазинов. При этом темпы роста Винлабов были осознанно замедлены из-за высокого уровня КС. В следующем году на фоне снижение КС темпы вырастут!

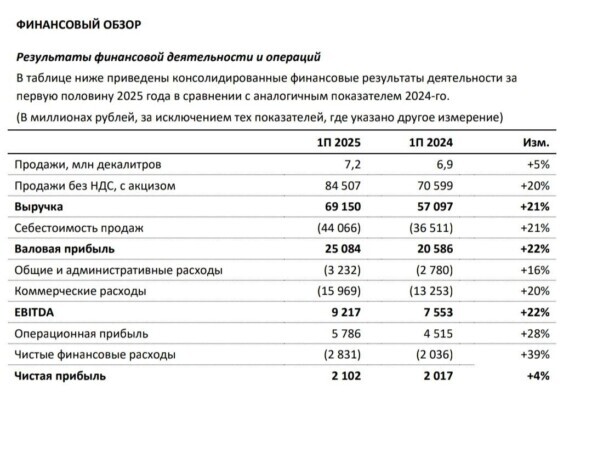

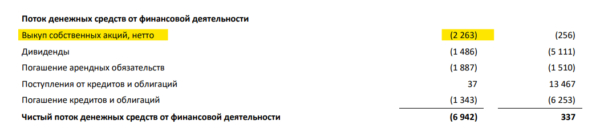

📊Финансовые показатели по МСФО за 1 полугодие 2025 года

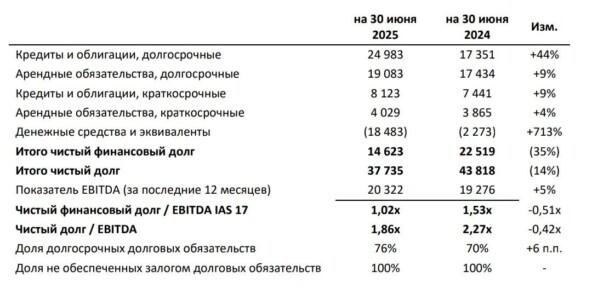

✅Выручка выросла на 20% г/г и составили 69, 2 млрд руб. ✅Чистая прибыль выросла на 4% г/г и составили 2,1 млрд руб. ✅EBITDA выросла на 22% г/г и составили 9,2 млрд руб. ❌Чистый долг 37,7 млрд.руб (+2,3 млрд.руб)

❌Чистый долг / EBITDA скорр. – 1,9х.

На фоне ударных темпов выручка очень хорошо выросла, правда прибыль не впечатлила и выросла всего на 4% на фоне роста расходов на проценты по долгу и налоги. Несмотря на мощные финансовые показатели чистый долг подрос из-за выплаты дивидендов (25 руб на акцию за 2 пол. 2024 г) и проведенного байбэка на 2,2 млрд.руб!

💼Оценка компании, хакерская атака, текущий апсайд в акциях и дивиденды.

Начнем мы с оценки компании, посмотрим на текущие мультипликаторы и сравним их с прошлыми промежутками компании. P/E= 8,9 (показывают за сколько лет окупятся ваши вложения в акции компаний) Мультипликатор за прошлые года: P/E 2024г= 10,5; 2023г=5,5; 2022г=4,0 EV/EBITDA 3,9 (за какое время неизрасходованная на амортизацию и уплату процентов и налогов прибыль компании окупит ваши вложения) Мультипликатор за прошлые года: EV/EBITDA 2024г= 5,2; 2023г=5,4; 2022г=4,0 RSI на дневном графике=22.4% Цена находится в перепроданности. Если смотреть мультипликаторы, то видно, что в 2022 году компания торговалась очень дешево, после чего цена выросла с 320 руб до 768 руб к 2024 году (явный перегрев), сейчас акции снова торгуются с дисконтом это видно еще и по RSI.

💵Апсайд и байбэк.

Белуга выкупили около 5,5 млн акций в рамках байбэка для поддержки котировок (средняя цена 412 руб). С учетом нового количества акций бумаги выглядят дешево, рынок пока этого не учитывает. Поэтому целевая цена выходит на уровне 800 рублей! Апсайд просто огромный.

💰Дивиденды.

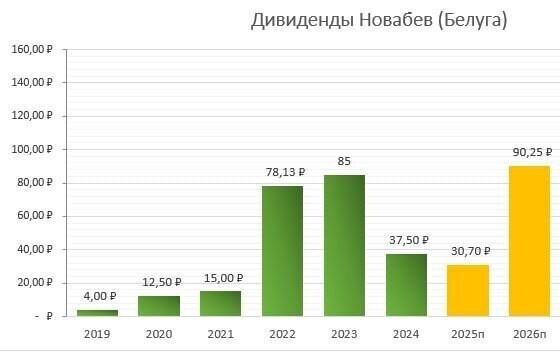

За 1 полугодие 2025 года рекомендовали 20 руб на акцию, предполагаю за 2 полугодие еще 10 руб, за 2025 год должны заплатить 30 руб или 7,2% див. доходности. Но за 2026 год (при снижении ставки) дивиденды видятся уже около 90 руб или 21% див.доходности!

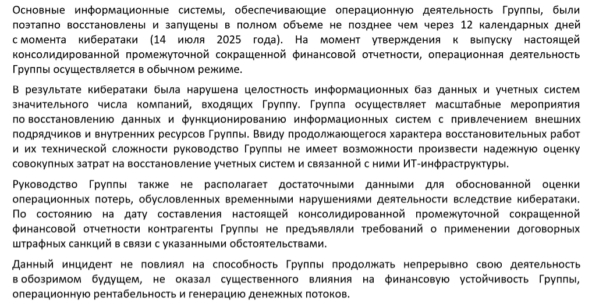

❌Кибер-атака.

К сожалению, не все так гладко. В июле произошла большая кибер-атака. Потеряли полных 12 дней, причем не только не работали магазины Винлабы, но и производства тоже встали. Сейчас все основные процессы восстановлены. Но ущерб может быть очень большим. Если считать грубо, то взять годовую выручку разделить на 52 недели и умножить на 2, получится около 3,8% всей выручки и это минимум. Поэтому третий квартал будет ожидаемо слабый. Не пугайтесь.

⭐Вывод.

Хороший отчет Новабев. Благодаря хорошим операционным показателям, получилось показать хорошие финансовые показатели. На слабом рынке компания решила поддержать акции байбэком. При этом свободный денежный поток был рекордным в последние 12 месяцев. Развитие Винлабов намеренно сдерживают и увеличат в следующем году. Единственный минус это кибер-атака, но это разовая акция. Апсайд видится огромным, планирую докупать акции и довести позицию до 8% в портфеле.

Если вам понравился материал, подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

Разбираем самые важные новости финансовых рынков и экономики за уходящую неделю.

Помимо биржевых обзоров, прогнозов и полезных образовательных материалов, еженедельно из нескольких сотен новостей я отбираю самые важные и интересные новости за последнюю неделю по экономике и финансам и составляю из них дайджест с моими краткими пояснениями:

— Цена на золото впервые в истории превысила$3750 за унцию. — большую коррекцию в золоте пока не дают, но небольшие откаты есть, один из них проторговал на этой неделе в шорт, как показал на своем канале.

— Акции «М.Видео» обвалились на 21% на фоне планов ретейлера по допэмиссии. Совет директоров компании предложил акционерам утвердить допэмиссию 1,5 млрд акций. Допэмиссия размоет доли действующих акционеров в 8 раз. — а с 2021 года эти акции упали вообще на 94%. Цена подходит к минимумам 2008 года.

— ЕС в рамках нового пакетасанкций против РФ может заморозить активы 18 компаний РФ и 13 россиян, в том числе золотодобытчика «Полюс» и НПО Лавочкина, — EUObserver. — акции Полюса, кстати, высоко забрались. Могут и упасть немного, если санкции серьезные введут.

— Минфин в рамках бюджетного пакета законопроектов внес в правительство поправки в НК, предполагающие повышение НДС с 20 до 22%. Кроме того, порог доходов бизнеса на «упрощенке», с которого возникает обязанность платить НДС, снижается — с ₽60 до ₽10 млн. Последний раз НДС повышали в 2019 году — с 18% до 20%. — повышение НДС было весьма вероятным, почему и упал впоследствии индекс ММВБ ниже уровня 2800, о чем предупреждал на своем канале.

— ЦБ заявил, что повышение НДС в целом нейтрально для динамики инфляции при сохранении плана по возвращению к нулевому структурному первичному дефициту в 2026 году. При этом ЦБ намерен принять во внимание краткосрочные вторичные эффекты повышения НДС на инфляционные ожидания. — ага, как же. Полагаю, инфляция на этом сразу вырастет на 1 п.п., а впоследствии, вероятно, еще больше.

— Правительство одобрило проект федерального бюджета на 2026-2028 годы. Планируется, что его дефицит в 2026 году составит 1,6% ВВП, в 2027 году — 1,2% ВВП, в 2028 году — 1,3% ВВП. — а в этом году, вероятно, будет больше 2,6% от ВВП.

— В обновленном прогнозе социально-экономического развития на 2025-2028 годы Минэк заметно ухудшил ожидания относительно роста экономики. ВВП будет расти гораздо более медленными темпами, чем ведомство прогнозировало в апреле 2025 года. Сейчас Минэк ожидает, что экономика вырастет по итогам 2025 года только на 1% вместо 2,5% из весеннего прогноза, в 2026-м — на 1,3% вместо 2,4%, в 2028 году — 2,5% против 3% и только в 2027 году прогноз не изменился — 2,8%. Также резко снизился прогноз увеличения спроса на товары и услуги. — да уж, апрельский прогноз был крайне оптимистичный.

— Минфин намерен увеличить объем госзаимствований в 2025 году на ₽2,2 трлн, — «Интерфакс». В этом случае запланированный объем чистых привлечений на внутреннем рынке вырастет до ₽5,6 трлн. — госзаимствования в некоторой степени могут вытеснить с рынка частные размещения.

— Акционеры «Озон Фармацевтики» утвердилидивиденды за первое полугодие с доходностью 0,5%. — щедро, однако.

— Никто из иностранцев пока не захотел открыть счет типа «Ин» для вложений в рынок РФ: зампредседатель ЦБ сообщил, что подобных заявок регулятор не получал. Новые спецсчета в РФ появились в июле. — неудивительно.

— Биржевая стоимость бензина марки АИ-92обновила рекорд, превысив ₽74,000 за тонну. Правительство продлит полный запрет на экспорт бензина до конца 2025 года. — ожидаемо, ведь дефицит бензина уже на многих АЗС.

— Трамп на встрече с Эрдоганом в Белом доме призвал Турцию прекратить покупатьнефть у РФ, пока страна ведет военные действия на Украине. — думаю, это маловероятно.

— Сбербанк отмечает рост числа процедур банкротств, в том числе на 83% выросло количество мировых соглашений с кредиторами в 2024 году по сравнению с 2023 годом. — ипотечные заемщики в основном.

— Минфин планирует повысить льготный тариф страховых взносов для IT-организаций с 7,6 до 15%. Тарифы все равно останутся льготными, в 2 раза меньше, чем для предприятий других секторов. — некритично, ведь до 2020 года тариф был 14%.

— Татнефть выплатитдивиденды за первое полугодие в размере ₽14,35 на акцию. Последний день для покупки — 13 октября. — доходность 2%.

Кстати, чтобы всегда быть в курсе ключевых рыночных трендов и не пропустить новые выпуски, присоединяйтесь к моему телеграм-каналу, где я оперативно делюсь самыми важными прогнозами и новостями.

Полагаю, собрал для вас самые важные новости за неделю. Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!