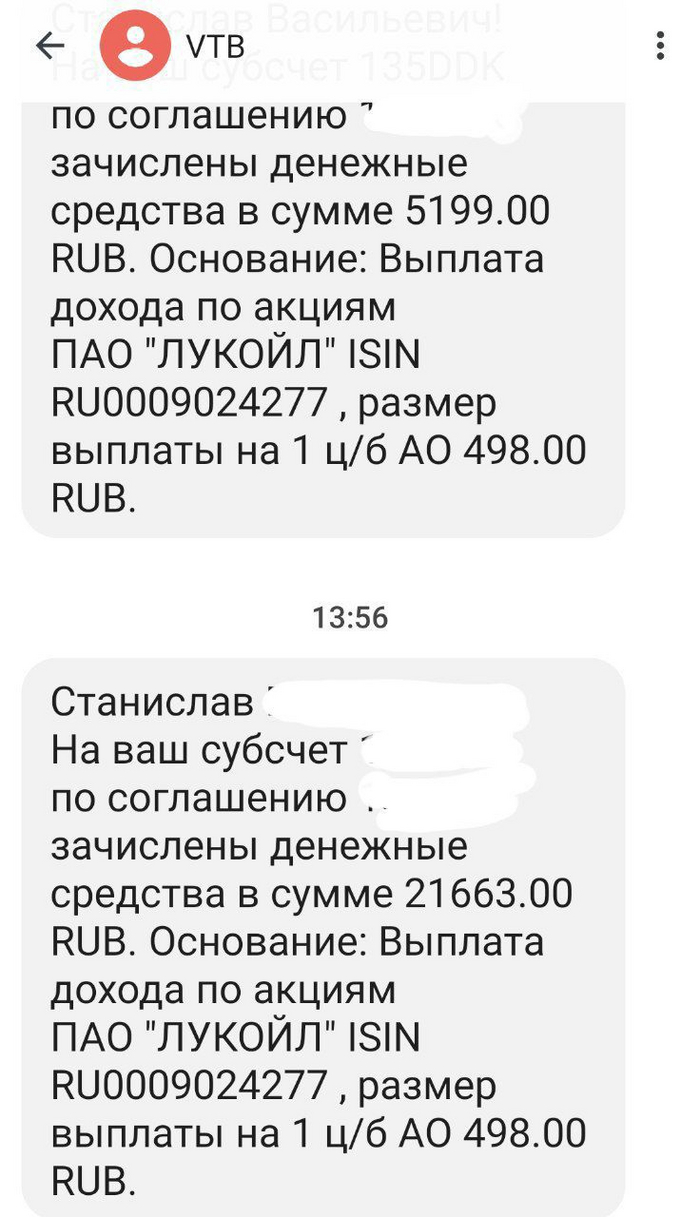

💸 На днях на мои брокерские счета (Тинькофф и ВТБ) поступили дивиденды компании за 2023 год в размере 13430 руб (уже с вычетом НДФЛ).

🗣22 марта т.г. совет директоров компании рекомендовал итоговые дивиденды в размере 498 руб на акцию, див.доходность составила 6,8% (на момент их объявления). Годовая доходность - 12,8%.

📌Напомню, что на фоне хорошего годового отчета, отсутствия чистого долга и "кубышки" на 1,1 трлн. рублей, аналитики ожидали рекодных дивидендов в размере 600-700 рублей на акцию (а самые оптимистичные ждали 800 рублей).

‼️Размер выплаченных дивидендов может говорить о вероятности выкупа акций у нерезидентов за счет накопленного кэша. В этом случае возможный buyback может стать хорошим драйвером для роста акций, которые, за последний год прибавили более 50%.

💼На полученные дивиденды я вновь приобрел акцию Лукойла, доля которых в моём портфеле сейчас составляет 10,9% (260 тыс руб).

✅Напомню, что Лукойл платит дивиденды 2 раза в год, соответственно можно ожидать еще одну выплату до конца т.г.

Также, на оставшуюся сумму от полученных дивидендов мною приобретены:

🔹10 акций НЛМК (компания рекомендовала дивиденды в размере 25,43 руб на одну акцию, последний день для покупки бумаг - 24 мая).

🔹2 акции Татнефти (компания также рекомендовала дивиденды в размере 25,17 руб на одну акцию, последний день для покупки бумаг - 3 июля).

🔹1 облигация Каршеринг Руссия (Делимобиль), серия 001Р-03 (RU000A106UW3). Доходность к погашению 17% (до 18.08.2027).

🔹1 облигация Завода алюминиевых систем КОРПСАН, серия БО-П01 (RU000A107G22). Доходность к погашению 18,22% (до 18.12.2026).

❗️На данном этапе своей инвестиционной жизни я продолжаю выращивать свой капитал, генерируя и вливая на рынок денежный поток не только со своей зарплаты, но и со всех причитающихся мне выплат (дивиденды, купоны).

Только в долгосрочной перспективе можно увидеть результаты своей инвестиционной деятельности!

⛽️ В недавнем посте, где я обсуждал положение эмитента и его годовой отчёт за 2023 г. вы могли уловить мысль о дивидендах, их не стоило ожидать. Газпромскорректировал прибыль на дивиденды (уходят списания и курсовые убытки) и получил 724,4₽ млрд, это дало бы на акцию 15,3₽ (если бы заплатили, то в долг, ибо FCF отрицательный), но согласно див. политике, если значение Чистый долг/EBITDA выше 2,5, то СД может принять решение об уменьшении выплаты или невыплате (в 2023 г. значение составило 2,96). Как итог, правительство РФ, как главный акционер компании выпустило директиву, где рекомендовало не выплачивать дивиденды Газпрому за 2023 г. Относительно правильный, потому что у газового гиганта накопилось слишком много проблем:

💬 Долговая нагрузка. 2023 г. компания завершила с убытком -629₽ млрд. Операционная прибыль тоже в минусе -363,7₽ млрд, это значит основная деятельность не приносит прибыли, помимо этого, эмитент получил убыток от обесценивания нефинансовых активов 1,1₽ трлн (возможно северные потоки). OFC равнялся 2,3₽ млрд (+4,5% г/г), вроде бы неплохие цифры, но CAPEX всё уничтожает — 2,4₽ млрд (+9% г/г). Как вы понимаете, FCF в минусе. Но главная боль компании — это долг 6,65₽ трлн (+33% г/г), ещё хуже с его обслуживанием оно выросло на 50% до 396₽ млрд. Чистый долг составил 5,2₽ трлн, тогда как значение Чистый долг/EBITDA подскочил с 1,07 до 2,96, просто сумасшедшая нагрузка.

💬 Налоги государству. В период с 1 января 2023 г. по 31 декабря 2025 г. Газпром ежегодно будет направлять 600₽ млрд через НДПИ. Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год. Также гос-во за счёт повышения НДПИ на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 гг. Как вы понимаете, повышенное налоговое бремя компании нести до конца 2025 г., видимо, о див. выплатах можно будет говорить только в 2027 г.

💬 Поставки. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 млрд куб.м vs. 150 млрд куб.м). Учитывайте то, что цена сырья для Китая ниже (290$), а для начала поставок всё равно потребуются годы и огромные инвестиции. Не забываем, что в 2025 г., возможна полная остановка поставок газа через Украину, компенсировать это смогут через поставки в Китай (в 2023 г. через Украину прошло 14 млрд м3, а через Силу Сибири 22,5 млрд м3, в 2025 г. экспорт газа в Китай хотят нарастить до 38 млрд м3).

Конечно, эмитент уже сейчас начал предпринимать шаги по выправлению ситуации:

🔔 Газпромпроинформировал о сокращении инвестпрограммы в 2024 г., она составит 1,574₽ трлн (в 2023 г., кстати, не удалось сократить).

🔔 Отказались от див. выплаты за 2023 г., логично было бы не говорить о них до 2027 г., пока не уйдёт доп. НДПИ.

🔔 Начали по полной программе использовать свои дочерние компании. Газпромнефть направит за 2023 г. 102,4 ₽ на акцию в виде див. выплат, это порядка 76% (рекорд) от ЧП (487₽ млрд, из них 462,8₽ млрд достанется Газпрому). Пока долговая нагрузка позволяет Газпромнефти производить такие выплаты и помогать главному мажоритарию.

🔔 Следующим шагом необходимо было бы рассмотреть сокращение операционных расходов (менеджмент, спонсирование фут. клуба и сверх премии). А со стороны правительства сократить на весомый % налоги, но опять же, это уже мои мечты.

📌 В марте я продалГазпром, переложившись в ЛУКОЙЛ. С того момента ЛУКОЙЛ подрос на ~6,5% (вчера я получил дивиденды + ожидаю выкуп у иностранцев), Газпром же снизился на ~12,9%. Я не получил весомой выгоды от продажи Газпрома (+1% тела и 51₽ дивиденды, для моего пакета это была ~30% див. доходность, но инфляция это всё подъела), но психологически мне стало комфортнее.

Дивиденды Лукойл в размере 498 рублей на акцию (-налог) поступили на счёт в ВТБ.

Хорошая выплата. В свете последних событий может поддержать наш рынок.

В моём пенсионном портфеле на данный момент накопилось 50 акций, а значит мне причитается 50х498х0,87 = 21663 рубля. Дивиденды будут реинвестированы, правда с этим вопросом я не спешу.

Традиционно, ждём ещё одну выплату в преддверии нового года. Аналитики прогнозируют, что она может быть соизмерима с текущей (488.44р), ну а как будет, узнаем в конце года.

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

Несмотря на капризы погоды, лето неумолимо приближается. Значит, занятия в спортивном зале или домашние тренировки получится заменить на активности под открытым небом. Собрали для вас товары, которые сделают уличные воркауты интереснее, увлекательнее и полезнее.

Мегамаркет дарит пикабушникам промокод килобайт. Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

В компактную поясную сумку поместятся телефон, ключи, кошелек или другие нужные мелочи. Во время тренировки все это не гремит и не мешает, но всегда находится под рукой. Материал сумки прочный и влагонепроницаемый, вещи в ней защищены от повреждений, царапин или пота.

С фитнес-резинкой можно тренировать все группы мышц: руки, ноги, кор, ягодицы. А еще она облегчает подтягивания и помогает мягко растягиваться. В сети можно найти огромное количество роликов с упражнениями разной степени сложности. Нагрузка легко дозируется: новичкам подойдет резинка с сопротивлением до 23 кг, опытным атлетам — до 57 кг. При этом оборудование максимально компактно и поместится даже в небольшую сумку.

Для тех, кому надоели обычные тренировки. Слэклайн — это стропа шириной 50 мм, с помощью которой осваивают хождение по канату. Тренажер учит сохранять баланс, прокачивает координацию и концентрацию, а еще дает отличную нагрузку на спину, руки и ноги.

Настольный теннис — простой в освоении вид спорта, который отлично помогает размяться и тренирует скорость реакции. В комплект входят две ракетки, три мяча, сетка, накладка и чехол — все, что нужно, чтобы поиграть вечером во дворе с другом или устроить небольшие соревнования. Этот недорогой набор подойдет именно для развлечения и веселья, устанавливается почти на любой стол.

Еще один вид спорта, которым можно заниматься, даже не имея серьезной подготовки — бадминтон. С набором от Wish Steeltec вы сможете потренировать силу удара, побегать и просто хорошо провести время. Детали яркие, так что их трудно потерять даже на природе. Леска натянута прочно, ресурса ракеток должно хватить не на один сезон.

Фрисби воспринимается как простое пляжное развлечение. Тем не менее перекидывание друг другу тарелки задействует все группы мышц и развивает скорость реакции. Эта тарелка летит далеко и по понятной траектории — отличный снаряд для начала. Кстати, фрисби — это еще и ряд спортивных дисциплин со своими правилами и техническими сложностями, так что игра с друзьями может перерасти в серьезное увлечение.

Стильный мяч из износостойкой резины отлично подходит для уличных тренировок. Вы сможете поиграть компанией в баскетбол или стритбол или просто отработать броски. При производстве используется технология сбалансированного сцепления: это значит, что снаряд не сбежит от вас и будет двигаться по стабильной траектории.

Футбол — один из самых популярных в России видов спорта. Играя, можно отлично побегать, потренировать меткость и отработать взаимодействие в команде. Футбольный мяч Torres Striker выполнен из качественного полиуретана и резины и выдержит не один десяток матчей, не потеряв упругости. Отличная балансировка и оптимальный размер делают его подходящим как для взрослых, так и для подростков. Он достаточно тяжелый, почти как в профессиональном спорте, так что совсем малышам не понравится.

Пляжный или обычный волейбол? А может быть, пионербол, как в детском лагере? Мяч TORRES SIMPLE COLOR подойдет для любой из этих игр. Камера отлично держит давление, поэтому вам не придется постоянно подкачивать его, а качественные материалы (полиуретан и бутил) сохраняют все характеристики даже при интенсивном использовании.

Многоскоростной велосипед с рамой 19-го размера подойдет как мужчинам, так и женщинам. Это отличный вариант для новичков: модель доступная, удобная. Поможет понять, нравится ли вам велоспорт. Конструкция велосипеда позволяет ездить по дорогам разных типов, поэтому вы сможете перемещаться по городу или отправиться в поход. Есть складной механизм — велосипед с ним легко возить в машине, на электричке и просто хранить в кладовке.

Более продвинутая модель для тех, кто уже оценил прелесть движения на двух колесах. Геометрия велосипеда предполагает вертикальную посадку. Это обеспечивает более удобное положение тела, чем на других байках. В конструкции предусмотрены детали для комфорта и безопасности: пружинная вилка с ходом 100 мм, сервисная подводка тросов и дисковые гидравлические тормоза.

Если вы не фанат велоспорта, но хотите получить свою дозу физической нагрузки, перемещаясь по городу, выбирайте самокат. В модели PLANK Magic 200 есть регулировка руля по высоте, надежные тормоза и прочная увеличенная дека из алюминия. Когда вы катаетесь на самокате, работают мышцы ног, ягодиц, спины и живота, а заодно добираетесь, куда нужно. Если вы решите сделать паузу в тренировках, самокат легко складывается для хранения.

Любая активность на свежем воздухе требует хорошей обуви, специально сделанной для занятий спортом. Яркие кроссовки Hoka RINCON 3 с облегченным весом амортизируют, снижают нагрузку на суставы. Выраженный рельеф подошвы обеспечивает сцепление с поверхностью вне зависимости от того, где проходит тренировка: на специальной площадке, асфальте или грунте.

Легкие женские кроссовки из линейки Clifton подходят для занятий на твердых покрытиях. Дышащий сетчатый верх поддерживает вентиляцию стоп, чтобы можно было тренироваться даже в жару. Подошва из легкой пены EVA гасит силу ударов. Кроссовки беговые, подходят для тренировок на длинных дистанциях.

Во время занятий на свежем воздухе важно защитить голову от перегрева. С этим отлично справится легкая и светлая бейсболка — например, от GLHF. Она удобно сидит на голове, не сваливается и не отвлекает от занятий, благодаря сетке голова меньше потеет. Козырек жесткий и не мнется.

Не забудьте защитить кожу от солнца — чтобы не было мучительно больно на следующий день после тренировки под открытым небом. В этом поможет крем против пигментных пятен с сильной защитой от ультрафиолета SPF50. Водостойкая текстура легко наносится и быстро впитывается, действует два часа — потом крем нужно обновить.

Удобные и стильные солнцезащитные очки защищают глаза благодаря фильтру UV400, который поглощает до 99.99% ультрафиолета. Они выполнены из легких материалов и плотно прилегают к голове. Ударопрочные поликарбонатные линзы с антибликовым покрытием подходят для разных видов спорта.

Используйте промокод килобайт на Мегамаркете.Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

Реклама ООО «МАРКЕТПЛЕЙС» (агрегатор) (ОГРН: 1167746803180, ИНН: 9701048328), юридический адрес: 105082, г. Москва, ул. Спартаковская площадь, д. 16/15, стр. 6

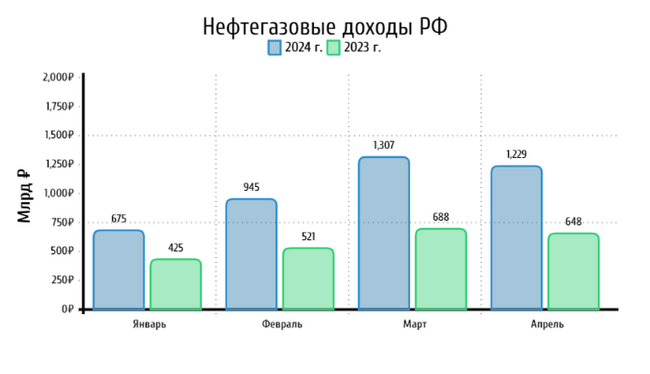

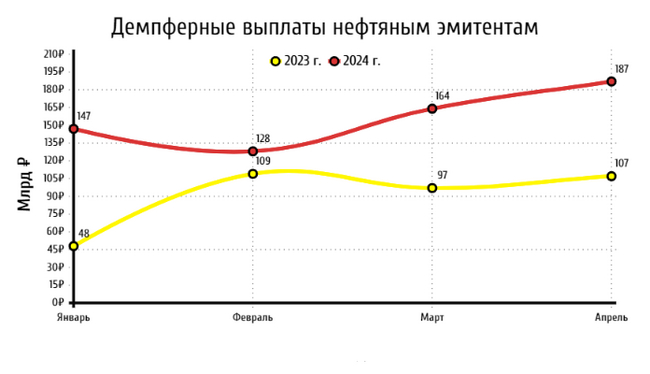

🛢️ По данным Минфина, НГД в апреле 2024 г. составили 1229₽ млрд (+89,8% г/г), месяцем ранее — 1307,5₽ млрд (+90% г/г). Низкая база I полугодия 2023 г. даёт о себе знать, тогда курс ₽ и цена на сырьё (в апреле 2023 г. средняя цена Urals составляла 58,63$, а курс $ — 81₽) не оставляли никаких шансов по заработку нефтяникам (поэтому % рост год к году так велик). Главным драйвером такого роста доходов выступает цена на сырьё и стабильный курс $, средний курс $ в апреле составил 92,9₽ (в марте — 91,7₽), средняя же цена Urals в апреле по некоторым расчётам 73$ за баррель (в марте — 70,34$). Напомню вам, что Минфин спрогнозировал НГД за 2024 г. в размере 11,5₽ трлн (за 4 месяца 2024 г. заработали ~4,1₽ трлн), при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽, это ~6400₽ за бочку. В апреле цена за бочку сложилась в ~6800₽, план Минфина вполне реализуем при заданных параметрах. А теперь давайте подробно разберём отчёт:

🗄 НДПИ (1₽ трлн vs. 995₽ млрд месяцем ранее) и ЭП (34,8₽ млрд vs. 36,5₽ млрд месяцем ранее), повышение НДПИ связано с нефтью, адаптация под новые санкции проходит успешно. ЭП уже давно находится на низком уровне, связано это с налоговым манёвром (постепенное уменьшение ЭП на нефть вплоть до её обнуления за 6 лет, с 2019 до 2024 г., одновременно с манёвром предполагается плановое постепенное повышение НДПИ). Конечно, стоит ещё отметить, как увеличивается налог на газ и газовый конденсат. Газпром выплачивает дополнительный налог в размере 50₽ млрд в месяц, данный налог действует с 1 января 2023 по 31 декабря 2025 г., при этом государство за счёт повышения НДПИ на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 гг. Также новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год (замещение демпферных выплат).

🗄 Налог на дополнительный доход (НДД) составил 452,5₽ млрд (месяцам ранее — 587,5₽ млрд), он платится поквартально. Прошлая плата была за IV квартал 2023 г., эта за I квартал 2024 г., именно снижение НДД по сравнению с прошлым месяцем повлияло на уменьшение НГД в целом.

🗄 В апреле регулятор выплатил компаниям по демпферу — 187,2₽ млрд (в марте — 164,4₽ млрд, хорошая месячная динамика). Статья, чувствительная для бюджета РФ и довольно сладкая для нефтяников. Выплата демпфера в апреле 2024 г. намного выше 2023 г. — 107₽ млрд, данная статья откровенно влияет на выплаты дивидендов от нефтяников (смотрю и радуюсь на ЛУКОЙЛ, Роснефть в своём портфеле).

📌 На сегодняшний день нефтяники себя чувствуют вполне комфортно (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.), даже с учётом увеличения НДПИ (налоговый манёвр). Данные за апрель были интересны и тем, что Россия дополнительно (к уже действующему сокращению на 500 тыс. б/с до конца 2024 г.) сократила добычу нефти, и её экспорта совокупно на 471 тыс. б/с во II кв. 2024 г. (добыча РФ в июне составит 8,979 млн б/с), как вы можете заметить, пока что нефтяники проходят безболезненно данный период. Помимо этого, Минфин прогнозирует профицит НГД в мае — 183,58₽ млрд, но так как в апреле недобрали 72,65 млрд, то ведомство направит на покупку иностранной валюты и золота — 110,94₽ млрд. Операции будут проводиться в период с 8 мая по 6 июня 2024 г (ежедневно будет покупаться 5,55₽ млрд). Как итог, с учётом зеркалирования всех операций ФНБ продажа валюты в мае увеличится до 6,25₽ млрд в день начиная с 8 мая (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Поддержка ₽ усиливается, а это значит некое давление на цены сырья и успокоение для инфляции.

На российском фондовом рынке продолжается дивидендный сезон. Уже 40 компаний утвердили или рекомендовали к выплате дивиденды.

Сегодня рассмотрим наиболее интересные и популярные компании, у которых в мае и июне будут дивидендные "отсечки" (последний день покупки для получения дивидендов). Сами дивиденды поступают на счета обычно в течение двух недель после дивидендной "отсечки".

1. Лукойл Нефтяная компания. Величина дивиденда — 498 ₽ (6,17%) Стоимость акции — 8075,5 ₽ Последний день покупки — 6 мая

2. Липецкая энергосбытовая компания Величина дивиденда — 16 ₽ (11,19%) Стоимость акции — 143 ₽ Последний день покупки — 7 мая

3. Московская биржа Величина дивиденда — 17,35 ₽ (7,38%) Стоимость акции — 235,21 ₽ Последний день покупки — 10 мая

4. Новабев Крупнейший производитель алкогольной продукции. Величина дивиденда — 235,21 ₽ (3,78%) Стоимость акции — 5956 ₽ Последний день покупки — 10 мая

5. Пермэнергосбыт Энергетическая компания. Величина дивиденда — 28,4 ₽ (9,42% для ао и 9,5% для ап) Стоимость акции обыкновенной — 301,4 ₽ Стоимость акции привилегированной — 299 ₽ Последний день покупки — 23 мая

6. НЛМК Металлургическая компания. Величина дивиденда — 25,43 ₽ (10,5%) Стоимость акции — 242,16 ₽ Последний день покупки — 24 мая

7. Интер РАО Энергетическая компания. Величина дивиденда — 0,32599926 ₽ (7,62%) Стоимость акции — 4,2795 ₽ Последний день покупки — 31 мая

8. ММК Металлургическая компания. Величина дивиденда — 2,752 ₽ (4,95%) Стоимость акции — 55,64 ₽ Последний день покупки — 7 июня

9. Рязанская энергосбытовая компания Энергетическая компания. Величина дивиденда — 4,21586485 ₽ (9,23%) Стоимость акции — 45,68 ₽ Последний день покупки — 7 июня

10. Северсталь Металлургическая компания. Величина дивиденда — 191,51 ₽ (10%) и 38,3 ₽ (2%) Стоимость акции — 1915,4 ₽ Последний день покупки — 17 июня

Еще в мае и июне выплатят следующие компании: Акрон, Позитив, Росбанк, Таттелеком, Куйбышевазот, НПО Наука, Росдорбанк, Авангард, Алроса, Банк Уралсиб, ТГК-14, ТМК, МГКЛ, Займер, Красноярскэнергосбыт, Европлан, Селигдар, Артген, ЭсЭфАй, Банк Кузнецкий, Самараэнерго, Россети Кубань.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

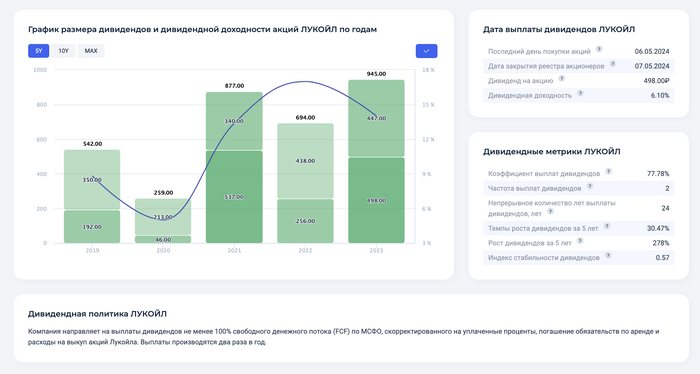

Напомним, у Лукойла скоро закрытие реестра – 7 мая 2024 г. Для тех, кто хочет получить дивиденды, нужно купить акции до 6 мая включительно. Конечно, лучше покупать бумаги существенно раньше, чтобы дивидендная доходность была выше. Тогда, можно заработать не только на дивидендах, но и на курсовом росте акций.

Всю информацию по дивидендам можно получить в карточке компании у нас на сайте абсолютно бесплатно. Кроме дивидендных дат, истории выплаты, графиков, дивидендной политики копании, вы найдёте различные коэффициенты. Например:

Рост дивидендов за 5 лет – показывает на сколько увеличились дивиденды за 5 лет. Здесь, важно находить такие акции, где рост дивидендов обгоняет инфляцию. В скринере акций во вкладке дивиденды, можно найти данные за 1-10 лет и сравнить с другими компаниями.

Непрерывное количество лет выплаты дивидендов – данные показатель говорит сам за себя. В данном случае Лукойл является российским дивидендным аристократом, который платит дивиденды больше 20 лет.

Индекс стабильности дивидендов – он показывает, как регулярно компания выплачивает и повышает дивиденды. Чем выше значение, тем лучше.

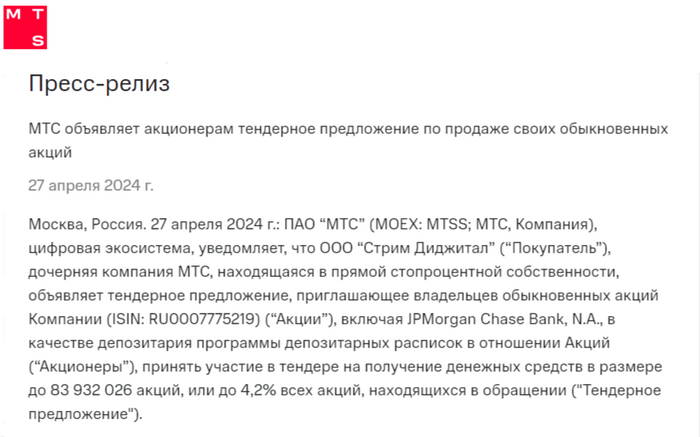

МТСобъявил тендерное предложение и оно для меня стало какой-то неожиданностью что ли, потому что в кулуарах фигурировали совсем другие компании, которые могут себе это позволить (большой free-float у иностранцев + есть деньги на сам этот выкуп, проще говоря весомая кубышка на депозитах). Да, доля нерезидентов в МТС весомая (~35%), но компания в долгах, также платит дивиденды в долг и вроде логично было бы снижать долговую нагрузку (учитывая, что по новой див. политике эмитент будет платить минимум 35₽ на акцию до 2026 г., необходим весомый FCF), но когда прочитал параметры, понял, что сделка очень выгодная для эмитента:

📱 Размер выкупа составляет 4,2% от всех акций (83 932 026 акций), также эмитент может увеличить своё предложение без внесений изменений в тендерное предложение, но не более чем на 2% от акционерного капитала.

📱 Цена приобретения — 95₽ за акцию, дисконт порядка 70% к рыночной стоимости актива, за такой пакет придётся отдать 7,97₽ млрд.

📱 Предложение адресовано держателям акций МТС, в том числе JP Morgan Chase Bank N.A. в отношении акций, которые учитываются на счёте депо депозитарных программ. В нём смогут поучаствовать нерезиденты, продав бумаги со счетов типа С.

📱 Как утверждает компания, данный выкуп не должен повлиять на инвестиции, выплату дивидендов и она сохранит комфортную долговую нагрузку (чистый долг/скорректированная OIBDA составил — 1,9x. за 2023 г.).

📱 Этапы сделки: сбор заявок будет приниматься до 28 мая, результаты объявят до 3 июня. В период с 11 по 19 июня планируется провести расчёты с продавцами акций.

Теперь давайте о выгоде для МТС:

📞 Дисконт просто шикарный, лучше, чем у Магнита был. Если данный пакет продать в рынок, то можно получить ~26₽ млрд. Понятное дело, что такой пакет не продать в одночасье и придётся делать скидку (если на горизонте появится крупный акционер), но небольшими долями вливать вы рынок вполне возможно. С другой стороны, интересно, что компания сделает с данным пакетом: погасит (лучший вариант для миноритариев), продаст или оставит на мотивацию сотрудникам.

📞 Покупка акций по 95₽, даёт 36,8% див. доходности (напомню, что совет директоров рекомендовал дивиденд за 2023 г. в размере — 35₽ на акцию). Данный пакет даст ~2,93₽ млрд дивидендов, смотрим на цену покупки (7,97₽ млрд) и рукоплещем руководству.

📞 Если желающих будет больше, то на дополнительных 2% придётся потратить ~3,8₽ млрд, если продать в рынок ~12,5₽ млрд, если оставить под дивиденды ~1,4₽ млрд.

📌 Как вы понимаете схема красивая, но последние сообщения в геополитике насчёт наших активов за рубежом (изъятие российских активов в пользу Украины, хотя я мало верю в этот исход) ставят под сомнение логичность выпуска нерезидентов из наших активов (захотелось добавить ложку дёгтя в эту бочку мёда). Данная схема открывает путь для других наших эмитентов (большой free-float у иностранцев + есть деньги на сам этот выкуп — Лукойл, Сбер, Мосбиржа), напомню вам, что первопроходцем выступил Магнит:

🛒 Выкуп прошёл в 2 этапа: в 1 этапе эмитент приобрёл 21,5% акций, далее нарастил долю до 29,7%.

🛒 Перед 2 этапом о выкупе Магнит продал 3,75% своих казначейских акций с дочки (Тандер). Это было сделано, чтобы компания не переходила порог в 30% владения акциями, иначе бы проводилось обязательное предложение.

🛒 Ретейлер выкупил бумаги на 67₽ млрд, а цена приобретения составила 2215₽ за акцию (сейчас акции торгуются по ~8260₽).

После долгое время обсуждали выкуп ЛУКОЙЛА, но пока что разрешения нет, и МТС опередил нефтяного гиганта.

P.S. Похоже, выкуп акций разрешён, только красным 😅🛑 ЛУКОЙЛ не подкачай а!

Верный способ понять направление движения индекса — это понять, куда будут двигаться бумаги с самым большим весом в индексе. А это бумаги Сбербанка и Лукойла, каждая с весом по 15% (если по Сберу учесть в т.ч. привилегированные акции). Справедливости ради, надо конечно еще и Газпром рассмотреть, но он топчет боковик, так что не особо интересен.

Начнем со Сбера. Цена бумаги движется вверх над верхней границей повышательного канала. Попытка уйти выше была, но бумагу тут же залили. А вот попытки уйти ниже еще не было… Что будет, если она призойдёт? Тогда бумаге будет сложно заново пробить границу канала вверх, нужно будет набраться сил для этого. Так что повышательная тенденция в силе, но в ближайшее время очень даже можем сорваться и уйти ниже.

Теперь Лукойл. Отбой от верхней границы уже произошёл. Тут тоже растущий канал, но в ближайшее время наиболее вероятно движение вниз. Тем паче, что 07 мая будет дивидендный гэп, порядка 6%, что немало.

Так что оба мамонта намекают нам на продолжение коррекции индекса Мосбиржи. Так что, думаю, еще сходим на 3400.

Прошу обратить внимание, что я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Так вы гарантированно ничего не пропустите.