Одной из интриг большого дивидендного сезона 2024 года остается возможная выплата дивидендов компанией Газпром.

Газпром - это бумага, которая непременно фигурирует в каждом топе народного портфеля Мосбиржи. И несмотря на все трудности и невзгоды, большинство инвесторов, всеже продолжают верить в перспективы компании.

Аналитики уже успели спрогнозировать около 20 рублей дивидендов от Газпрома. Но, разумеется, это не точно. Хотя возможность их выплаты имеется, а государству явно не помешают поступления в бюджет в виде дивидендов.

Причем, до 22 года, вопрос заплатит ли газпром, вообще не стоял. Он платил всегда. Немного (~4-6%) но стабильно. Котировка же, находились в долгом и стабильном боковике.

Некогда самая дорогая компания России пребывала не в лучшей форме, и это было больше не про бизнес, а про политику.

После двух мощных взлетов в 2019 и 2021 году, Газпром вновь лег в дрейф в привычном боковике, вблизи привычных значений 2013-18 годов.

С учётом накопленной инфляции, цена просто неприлично низкая. Это реальное днище.

Но оно и понятно, привычный стабильный бизнес Газпрома фактически был разрушен известными всем событиями.

И всё же, я продолжаю удерживать акции компании, и даже понемногу и регулярно докупаю их. Потому что, несмотря на все трудности, верю, что это прекрасный и перспективный бизнес.

Какие я вижу точки роста для компании:

- увеличение внутреннего газового рынка. Это и максимальная газификация домохозяцств в России, и расширение поставок для нужд энергоёмких производств, растущих как грибы.

- услуги по техническому обслуживанию газового оборудования, которое фактически отдали на откуп монополистов

- рост тарифов потребителям на внутреннем рынке (только за последнее время тарифы на газ проиндексировали уже дважды)

- расширение поставок в Китай и другие новые перспективные направления

- рост и развитие СПГ проектов

- развитие газомотроного топлива, как более дешёвой и экологичной альтернативы

- и наконец, возобновление поставок в Европу. Любые войны рано или поздно заканчиваются, а взаимовыгодное сотрудничество возобновляется.

Ни в коем случае, никого не агитирую, каждый отвечает за свои деньги собственной головой. Я могу позволить себе подождать реализации моих мыслей годами. По этому, и продолжаю постепенно наращивать позицию по Газпрому.

🚀За 2023 год акции компании выросли более чем на 100% (с 450 до 934 руб), а после див.отсечки (26.12.2023) начали свое постепенное снижение, которое ускорилось, в связи с выходом годового отчета по МСФО.

📌Сейчас бумага торгуется на отметке в 762 руб (-18% от своих пиков), прибавив в последние 3 недели около 5%. Похоже инвесторы начали покупать акции в предверии объявления финальных дивидендов за 2023 год.

⁉️А будут ли они? Давайте посмотрим на годовой отчет компании.

📊Итак:

🔹выручка достигла рекордных 3,5 трлн руб., увеличившись на 3,2% к уровню 2022 года (3,4 трлн руб);

🔹чистая прибыль составила 641 млрд руб, сократившись на 14,7% (2022 год - 751 млрд руб). Основная причина: рост налоговой нагрузки и операционных расходов;

🔹свободный денежный поток увеличился практически в 2 раза и составил 400 млрд руб (2022 год - 233 млрд руб);

🔹чистый долг увеличился со 186 до 305 млрд руб, при этом он остается на комфортном для компании уровне (коэффициент Net Debt / EBITDA составляет скромные 0,23).

💸Дивиденды За 9 мес 2023 года были выплачены промежуточные дивиденды в размее 82,94 руб (или 393 млрд руб). А это 61% от чистой прибыли за 2023 год и 98% от свободного денежного потока.

📁При этом дивидендная политика предполагает выплату не менее 50% от скорректированной чистой прибыли.

Если предположить, что финальные дивиденды будут на уровне 75% от чистой прибыли (как по итогам 9 мес 2023 года), то сумма составит 18,5 руб на акцию (доходность 2,4% от текущей цены).

‼️При этом стоит учитывать, что если Газпром нефть и далее планирует платить более 100% от свободного денежного потока, то долговая нагрузка может продолжить расти.

📌Я предполагаю, что Газпром нефть все таки выплатит финальные дивиденды, так как Газпрому, как материнской компании, нужны деньги.

☄И все таки, Газпром нефть является интересной идеей, так как компания выигрывает за счет возврата демпферных платежей, высоких цен на нефть в рублях и ориентации на внутренний рынок.

🗣Из заявления председателя правления Газпром нефти А.Дюкова в 2023 году компания сохранила высокие темпы развития всех направлений бизнеса несмотря на волатильность на мировых энергетических рынках. В 2024 году компания продолжит эффективное развитие, обеспечивая высокую доходность для наших акционеров и инвесторов.

💼В настоящее время Газпром нефть в моем портфеле занимает 3,7% (80 тыс руб). Ранее я уже неоднократно писал, что в текущих реалиях отдаю предпочтение больше данной компании, нежели материнской, в связи с чем, доля самого Газпрома у меня составляет всего 3,3% (в индексе Мосбиржи он занимает 11%).

✅Планирую и дальше периодически добирать Газпром нефть в свой портфель небольшими лотами.

Первое правило дивидендного клуба: если нефть не приносит дивидендов, то это не нефть. Снова смотрим дивидендные акции РФ, которые похожи на билет в счастливую жизнь на личном острове. Продолжаю рубрику дивидендных разборов акций РФ обзором Газпром нефти — очередного дивидендного тяжеловеса нашего рынка.

Уже смотрели: Северсталь и Лукойл. Теперь смотрим бастарда Газпрома, бывшую Сибнефть с тикером SIBN, историю дивидендов, дивидендную политику и перспективы компании. Поехали!

Не только Газпром нефть радует дивидендами, вот актуальные прогнозы по дивидендам на этот год:

Кто богатеет на дивидендных акциях, не пропустите новые обзоры.

Дивидендная политика

Положением о дивидендной политике Газпром нефти закреплён целевой размер дивидендных выплат по акциям — не менее 50% от Чистой прибыли, определяемой в соответствии с МСФО с учётом корректировок.

Кроме того, в политике прописано, что компания за сбалансированность краткосрочных (получение доходов) и долгосрочных (развитие Общества) интересов акционеров. Также Газпром нефть настроена на повышение инвестиционной привлекательности и капитализации.

Стоит иметь в виду, что материнской компании, а именно Газпрому, нужны деньги, так что ГПН может выплачивать более 50% Чистой прибыли. В прошлый раз было 75%, вполне возможно, что и дальше нефтяные будут выручать газовых.

История дивидендов

Газпром нефть радует уважаемых дивидендами ежегодно, хотя и встречались неудачные годы, например, 0,34% в 2016 или 2,6% в 2010. Но это скорее исключение из правил. Дивидендная история начинается в 2005 году (13,91 рубля), а в 2023 году выплаты составили солидные 95,1 рубля. Индекс стабильности дивидендов DSI – 0,71/1.

Дивдоходность за последние 10 лет (2014–2023): 6,55%, 5,22%, 0,34%, 9,55%, 7,73%, 6,21%, 7,17%, 9,42%, 17,58%, 11,22%.

Средняя доходность за 10 лет: 8,1%.

У Лукойла, например, средняя дивдоходность за 10 лет получилась 8,22%, а у Северстали вышло аж 9,47%.

Эксперты прогнозируют в 2024 году от 12,5% или 95 рублей на акцию. Никто не сомневается в том, что дивиденды выплатят, и довольно высокие.

Ближайшие дивиденды

Дивиденды ещё не объявлены, но выплачиваются они в последнее время в июле и в декабре. В июле будет малая часть (последний квартал 2023), а основные выплаты будут в декабре (за 3 квартала 2024).

Последний отчёт

Как раз готов отчёт за 2023 год, правда не весь, а выжимка.

выручка за 2023 год составила 3,5 трлн рублей — рост на 3,2% к уровню 2022 года;

Чистая прибыль составила 641 млрд, сократившись на 14,7%. Динамика показателя обусловлена изменением макроэкономических параметров, повышением тарифов естественных монополий и ростом налоговой нагрузки.

Показатель скорректированная EBITDA (прибыль до уплаты процентов, налога на прибыль и амортизации) составил 1319 млрд.

Компания получила в 2023 году значительный свободный денежный поток в размере 400,5 млрд рублей.

Результаты отличные, но всё ли будет дальше так же круто? ГПН ожидает снижения объёмов нефтепереработки, а также повышения амортизационных отчислений. При этом, скорее всего, дивиденды будут выплачиваться повышенные, так что то на то и получится, что доходность останется примерно на том же уровне.

Дивидендным драйвером будет материнская компания, а также важно, какими будут цены на нефть. Пока они будут высокими, ГПН будет много зарабатывать. Если вдруг цены на нефть будут низкими (не особо верится в ближайшее время), будет возможность купить акции подешевле.

Газпром нефть — отличный выбор, но, на мой взгляд, не самый лучший среди нефтяников. Считаю, что Лукойл и Роснефть на данный момент поинтереснее, но кто же знает, кто знает. В любом случае, нефтеакции — это хорошая валютная диверсификация, ведь нефть продают за валюту.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

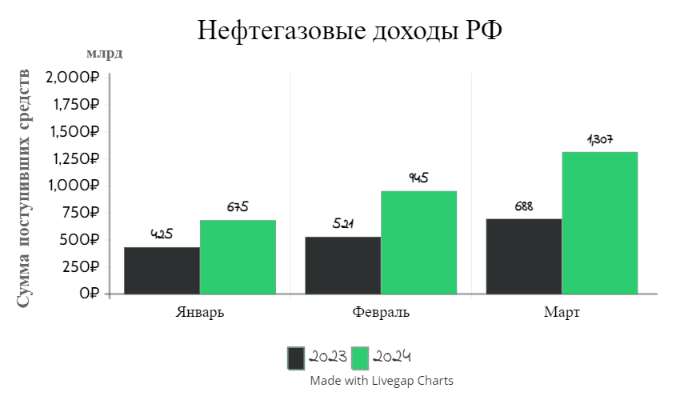

🛢 По данным Минфина, НГД в марте 2024 г. составили — 1307,5₽ млрд (+90% г/г), месяцем ранее — 945,6₽ млрд (+81,5% г/г). Низкая база I полугодия 2023 г. даёт о себе знать, тогда курс ₽ и цена на сырьё (в марте 2023 г. средняя цена Urals составляла 47,85$) не оставляли никаких шансов по заработку нефтяникам (поэтому % рост год к году так велик). Главным драйвером такого роста доходов выступает цена на сырьё и стабильный курс $, средний курс $ в марте составил — 91,7₽ (в феврале — 91,5₽), средняя цена Urals в марте по некоторым расчётам составила — 71$ за баррель (в феврале — 69$). Напомню вам, что Минфин спрогнозировал НГД за 2024 г. в размере — 11,5₽ трлн (за I кв. 2024 г. уже заработали 2,9₽ трлн), при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽, это около 6400₽ за бочку. В марте сложилась цена за бочку ~6500₽, если считать по сегодняшним параметрам, то выходит ~7200₽ за бочку, как вы понимаете план реализуем при сегодняшних параметрах курса и цены сырья. А теперь давайте подробно разберём отчёт:

✔️ НДПИ (995₽ млрд vs. 1,213₽ трлн месяцем ранее) и ЭП (36,5₽ млрд vs. 8,6₽ млрд месяцем ранее), снижение НДПИ связано с нефтью, но добыча всё равно в норме и адаптация под новые санкции прошла успешно. Снижение же ЭП связано с налоговым манёвром, это означает постепенное уменьшение ЭП на нефть вплоть до её обнуления за 6 лет, с 2019 до 2024 г. Одновременно предполагается плановое постепенное повышение НДПИ. Конечно, стоит ещё отметить, как увеличивается налог на газ и газовый конденсат. Газпром выплачивает дополнительный налог в размере — 50₽ млрд в месяц, данный налог действует с 1 января 2023 по 31 декабря 2025 г., при этом государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 г.) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 г. Также Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год (замещение демпферных выплат).

✔️ Налог на дополнительный доход (НДД) составил — 587,5₽ млрд, он платится поквартально. Данная плата была за IV квартал 2023 г., поэтому НГД так взлетели по сравнению с февралём (учитывая, что НДПИ то снизилось).

✔️ В марте регулятор выплатил компаниям по демпферу — 164,4₽ млрд (в феврале — 127,9₽ млрд). Уже писал выше, что новым налогом на газовый конденсат регулятор решил компенсировать восстановление выплат по демпферу, но статья чувствительная для бюджета РФ и довольно сладкая для нефтяников. Выплата демпфера в марте 2024 г. намного выше 2023 г. — 97₽ млрд и 2022 г. — 153₽ млрд (в этом году динамика хорошая), данная статья откровенно влияет на выплаты дивидендов от нефтяников.

📌 На сегодняшний день нефтяники себя чувствуют вполне комфортно (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.), даже с учётом увеличения НДПИ (налоговый манёвр). Интересно будет посмотреть на данные за апрель, ибо Россия дополнительно (к уже действующему сокращению на 500 тыс. б/с до конца 2024 г.) сократит добычу нефти и её экспорт совокупно на 471 тыс. б/с во II кв. 2024 г. — Александра Новака. Таким образом, добыча РФ в июне составит 8,979 млн б/с., если цена Urals (77$) будет находиться на сегодняшнем уровне, то мы должны безболезненно пройти данное сокращение. Помимо этого, Минфин прогнозирует профицит НГД в апреле — 128,3₽ млрд, но так как в марте перебрали 107 млрд, то ведомство направит на покупку иностранной валюты и золота — 235,3₽ млрд. Операции будут проводиться в период с 5 апреля по 7 мая 2024 г (ежедневно будет покупаться 11,2₽ млрд). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле сократится — 0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽ млрд). Поддержка ₽ ослабевает, а это значит ещё один весомый + для нефтяников и бюджета, но не для инфляции.

Не люблю Газпром, но в силу дефицита идей на текущем рынке я в конце прошлой недели решил немного спекулятивно купить акций этой компании.

📌 Почему я немного купил акций

Мне фундаментально компания и ее текущее положение абсолютно не нравится, не буду еще раз писать почему, но я взял спекулятивно немного акций к себе в портфель до середины мая по двум причинам:

— Причина первая: в середине мая выйдет существенный факт о заседании совета директоров. В повестке дня будет включен вопрос о выплате дивидендов (мне абсолютно неважно какие будут/не будут дивиденды), который я хочу спекулятивно отыграть сейчас.

— Причина вторая: на нашем рынке выросло почти все кроме Газпрома, который старой народной примете растет последним и болтается сейчас на минимальных отметках за последние два года. Почему бы не прикупить по лоям спекулятивно немного, так как падать ниже тут особо некуда, да и причин на это тут пока нет.

📌 Цуцванг по дивидендам

Сколько будут дивиденды: 0, 5, 10 или 20 рублей? Я не знаю, тут все зависит от решения в высоких кабинетах Кремля, но мне эти дивиденды неинтересны и не нужны. Хотя невыплата дивидендов сильно заденет рынок в целом.

Но для акций Газпрома сейчас складывается забавный парадокс по дивидендам: выплата и невыплата дивидендов за 2024 одинаково негативны для котировок. Если не выплатят, то инвесторы будут разочарованы и укатают акцию вниз. Если выплатят, то после выплаты акция упадет на величину дивидендов, только вот этот дивидендный гэп будет закрываться очень долго из-за проблем компании с FCF.

📌 Как бы я спасал Газпром?

Если бы мне сказали (мои влажные фантазии, которые ими и останутся), Палыч, Газпром надо спасать, делай что-нибудь. Я бы сделал следующие три вещи (понятно, что повышенный НДПИ с Газпрома никто не снимет):

— Не платил бы дивиденды. Государство итак получает свои доходы напрямую в обход других акционеров через повышенный НДПИ, а вот дополнительная нагрузка на текущий FCF в виде дивидендов - это преступление. Сначала с долгами надо разобраться и FCF привести в норму, а потом платить дивиденды.

— Порезал бы ненужные расходы. Хороший/плохой год в компании - это неважно для менеджмента, который живет на широкую ногу, а Газпром спонсирует кучу убыточных проектов. Липосакция ненужных расходов тут хирургически необходима.

— Провести SPO Газпромнефти. У Газпромнефти текущий фри-флоат всего 4%, я бы провел SPO, но вот найти желающих купить еще хотя бы 5% (150 млрд) было бы очень-очень затруднительно, но если бы удалось, то деньги направил бы на гашение долгов.

Вывод: долгосрочно Газпром неинтересен, спекулятивно поиграю до середины мая.

Всех приветствую. На дворе 1 апреля, день смеха, разыгрывать вас не собираюсь, поэтому без шуток и со всей серьёзностью подготовил для вас ежемесячный отчёт по инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели). Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в начале 2024 г. составляют - 164000₽, моя личная инфляция - 27%), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации (доходность хотелось бы выше ключевой ставки ЦБ, но в среднесрочных бумагах - это редкость, плюс не забываем про налог на купоны).

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 1 счёт).

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 2 раза (5 и 22 числа), индекс IMOEX успел словить 2 коррекции, при этом с минимумов 22 числа отрос к концу месяца на 100 пунктов, поэтому среднегодовая доходность портфеля увеличилась - 24,2%. Мне посчастливилось закупиться 22 числа на просадке, но до этого я сделал ребалансировку портфеля, продав 3 эмитентов:

🛢 Продал Татнефть, зафиксировав весомую прибыль - 70% (+дивиденды). Всё разобрал в своём отчёте, если кратко, то: див. доходность снизится из-за кубышки (сократилась в 2) + траты на инвестиции, просела прибыль по переработке, многое зависит от демпферных выплат (а если опять сократят?), большая часть экспорта сырой нефти поставляется трубопроводом Дружба через Украину (риски остановки). С момента моей продажи акции снизились на 5,2%.

🏦 Продал Ренессанс Страхование зафиксировав - 10% прибыли (+дивиденды). В своём отчёте указал факторы продажи: компания заработала приличную сумму на курсовых разницах (в I п. - 2,8₽ млрд, а во II п. - 0,7₽ млрд), но уже не показывает такой результат, и вряд ли сможет, при снижении ставки начнёт падать инвестиционный доход (инвестпортфель принёс за год 19₽ млрд), данные факторы прилично повлияли на ЧП, а значит и на итоговые дивиденды. После моей продажи акции снизились на 3%.

⛽️ Продал Газпром, переложившись в ЛУКОЙЛ. Проблемы Газпрома я описал в своём посте: долговая нагрузка, налоги государству и сокращённые поставки сырья. Мой пост вызвал бурю эмоций, потому что продал актив почти в 0 (не учитывая, что получил 51₽ на акцию), но после сделок акции Газпрома потеряли 1% в цене, а ЛУКОЙЛ вырос ~4%, попутно объявив о дивидендах (до этого держал ЛУКОЙЛ, самая крупная доля в портфеле). Что же приобрёл?

Акции: Сбербанк, Лукойл, Роснефть.

Облигации: iKapРус1Р2.

На накопительный счёт отправил 10000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 37%

Финансы

Я использую новый накопительный счёт от банка ВТБ (16% на первые 3 месяца, начисление % ежедневно, дальше 12% если вы зарплатный клиент и тратите 10000₽ в месяц), держу во внимании счёт от банка ДОМ.РФ (ставка 14,7% годовых, начисление % ежедневно, каждые 3 месяца можно открывать новый счёт, значит каждый раз получать повышенную ставку). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 20% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За марть заработано 7000₽ кэшбэка, использовал 3 банка в получении каши Альфа-Банк, Тинькофф и ВТБ. Хотите получать столько же халявы, вот ссылки на дебетовые карты Альфа-Банка, Тинькоффа и ВТБ с плюшками для вас.

Что по развитию и жизни?

🗣 Хожу в спорт-зал, поигрываю в шахматы, провожу время с сыном. Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, чего и всем желаю.

🗣 Прослушиваю книгу: Мозг (Дэвид Рок). О том, как работает человеческий мозг.

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 4760 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

Как повысить доходы главной сырьевой компании России? Думаете, Китай поможет? Нет. Си Цзиньпин в прошлом году приехал, уехал, и стало ясно, что в ближайшее время китайцам наш газ выше прежних объемов несильно нужен. И помогать прокладывать новую трубу они тоже не будут. Может, тогда вернем рынок ЕС? Нет, это тоже вряд ли возможно, там уже произошел переход на других поставщиков. Так что же тогда может спасти газового гиганта?

График (D1) акций Газпрома

Есть только один вариант, на мой взгляд. Это мы с вами! Мы будем спасать наше «национальное достояние»! Другой вариант тут трудно представить. Единственный способ поднять доходы Газпрома, а точнее, компенсировать его потери от ухода из Европы, так это ещё больше собрать денег с россиян за газ. Ну, как больше, раза так в 4! Да, необходимо увеличить цены на газ на внутреннем рынке в 4 раза, чтобы компенсировать потери в $40 млрд в год от закрытия европейского рынка. Эта тема, собственно, еще в год назад обсуждалась в Госдуме.

Было предложение расширить внутреннее потребление газа. Парламентарии хотели сделать ценообразование на газ в стране рыночным, а продавать газ по долгосрочным контрактам. Чтобы компенсировать выпадение экспортных доходов, объем реализации топлива в стране должен быть увеличен в 4 раза. Или так же, в 4 раза, должны быть увеличены внутренние цены. Второй вариант кажется куда более реалистичным.

С прошлого года эти разговоры немного затихли, однако, проблему все же будут как-то решать. Конечно, резко цены никто поднимать не будет, но то, что стоит ожидать рост цен значительно выше обычного, это точно. Мы уже это наблюдаем. В конце 2022 года цены на газ внепланово подняли на 8,5%. А с июля 2024 года оптовые цены на газ в РФ будут повышены на 8%, а также и с июля 2025 года для всех категорий потребителей. И думаю, что это самый минимум. Скорее всего, будет и внеплановый подъем.

В конце прошлого года я прогнозировал, что акция будет постепенно снижаться со 170 р., что в последние месяцы и происходит. Хотя катастрофического падения цены пока еще не случилось, не смотря на то, что дела у компании плохи. Как известно, по итогам 2022 года Газпром лишился половины своего экспорта за рубеж. Причем самой дорогой половины. Но еще и объемы газодобычи Газпрома в первом полугодии 2023-го сократились на 24,7%, до 179,45 млрд куб. м (с 238,46 млрд куб. м в 2022 году). То есть руководство компании прекрасно понимает, что прежние объемы добычи газа продавать теперь некому, а значит, и добывать столько не нужно.

А что с прибылью и выручкой?

На этой неделе Газпром как раз опубликовал отчетность за 2023 год по РСБУ. Чистая прибыль компании в 2023 году составила 695,5 млрд рублей по сравнению с 747,2 млрд рублей в 2022 году, то есть снизилась на 7%. Выручка сократилась до 5,6 трлн рублей с 7,9 трлн рублей годом ранее, то есть почти на 30%. Себестоимость продаж составила 4,3 трлн рублей, а валовая прибыль сократилась более чем в 2 раза, до 1,27 млрд рублей.

Ну и самое интересное. Убыток от продаж составил 291,8 млрд рублей против прибыли в 1,56 трлн рублей годом ранее. Прибыль до налогообложения упала до 784,5 млрд рублей с 1,02 трлн рублей.

Какие выводы из этого можно сделать?

Как известно, Газпром это огромная корпорация. Это не только продажа газа, это еще и нефть, и медиа, и банк, и не только. И в целом, компания остается прибыльной. Но вот ее основной газовый бизнес в приличном убытке, даже несмотря на существенные сокращения расходов. И пока такое положение дел сохраняется, ждать какого-то заметного роста от акций компании нет смысла, разве что позитивные новости о дивидендах могут вызвать кратковременный рост цен.

А чтобы точнее спрогнозировать величину дивидендов за 2023 год, стоит увидеть отчетность компании по МСФО, которая уже может быть опубликована в апреле. Дивиденды Газпром рассчитывает исходя из консолидированной прибыли группы по международным стандартам. И на мой взгляд, дивиденды могут составить от 10 до 20 рублей на акцию, что совсем мало при текущем уровне доходности ОФЗ-ПД, которая на этой неделе поставила новый рекорд.

Сами же акции Газпрома остаются в вялом нисходящем тренде, а цена пытается пробить последнюю поддержку 158 р. Если это удастся осуществить, то цена может упасть еще к 130-140 р. Так что пока ждать какой-то рост от этой акции вряд ли есть смысл. Но буду следить за развивающимися тенденциями, может, локально что-то и изменится в ближайшем будущем.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, в данный момент акции Газпрома не выглядят привлекательными. Я считаю, они могут уйти ещё ниже по цене, но если вдруг правительство начнет сильнее запланированного поднимать цены на газ, то у Газпрома может появиться шанс. Ну и рост валюты, конечно, в перспективе тоже ему поможет. В любом случае продажи газа за рубеж и его добыча упали надолго. Так что инвестировать в Газпром, несмотря на то, что его цена кажется низкой, остается рискованно.

👉Выручка компании за год упала на 29,6% до 5 620 млрд. рублей.

👉Финансовый результат от продаж свели с отрицательным значением -292 млрд. рублей.

👉Чистая прибыль за 2023 год показала спад на 6,9% до 695,6 млрд. рублей.Т

ак как эта отчетность по национальным стандартам, то в нее не включены финансовые итоги дочерних компаний. Финансовый отчет по МСФО компания пообещала опубликовать в ближайшее время.

На отчетности акции компании дешевеют на 📉-1,0%, направляя в красную зону индекс Московской биржи.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.